エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

2024-07-08

投機筋がショートポジションを積み上げているものの、実質的需要とエネルギー市場全般でのスプレッドの改善を受けてEUAは上昇;政治的不確実性を反映してUKAは保ち合い

エネルギー市場との関連が弱まり、テクニカルな見通しが立たない中、EUAは明確な方向性のないまま反発Redshaw社の見通し:横ばい

-

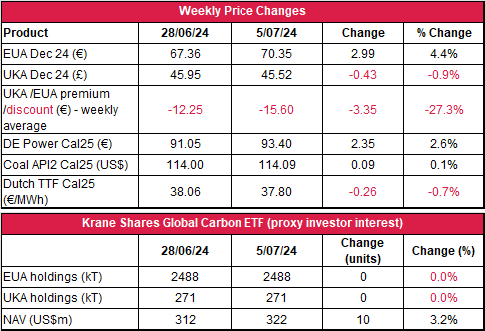

EUAの終値は前週比2.99ユーロ増(4.4%増)の70.35ユーロ。取引レンジは4.82ユーロに拡大(前週は3.31ユーロ)。フランス総選挙の第1回投票で国民連合が予想以上に健闘したことでEUAは強含みでスタート。堅調な実質的需要を受けて週前半に大幅上昇。月曜には67.13ユーロだった底値が水曜には週最高値の71.95ユーロに達し、200日移動平均を突破。しかし、その後に売りが発生し、200日移動平均超えの勢いは失速。週後半は弱気が優勢となり、各日、200日移動平均超えには至らず、下落傾向で引けた。

-

日中平均ボラティリティは2.13ユーロに上昇(前週は1.75ユーロ)

2024-07-01

炭素・エネルギー市場ともに方向性定まらない中で価格はほほ横ばい。市場関係者は動向を模索中。

更新を続ける最安値、弱気なテクニカル、増加傾向の風力発電量、追加オークションの開催、投資ファンドのショートポジションの増加を背景に価格は下落の方向。横ばいから弱含み

-

EUAの終値は前週比1%減の67.36ユーロ。取引レンジは3.31ユーロに縮小(前週は4.09ユーロ)。直近2ヵ月の最安値が毎日更新されたものの、強気と弱気が拮抗し、エネルギー市場全般で価格が変動したことを受け、EUAは概ね一定の値幅での取引。週を通して買いが持続したものの、弱気を払拭するには至らなかった。以前の下落局面のように、反発のたびに売りが発生し、これが価格の上昇を抑制。

-

日中平均ボラティリティは1.39ユーロに低下(先週は1.96ユーロ)

2024-06-24

UKAの急落で投機バブル崩壊。EUAはエネルギー市場全般とともに軟化。

引き続き200日移動平均線がレジスタンスライン。一方、オークション供給量の減少、再生可能発電量の低下、気温の上昇で排出枠需要は増加の見通し。Redshaw社の見通し:横ばいから弱含み

-

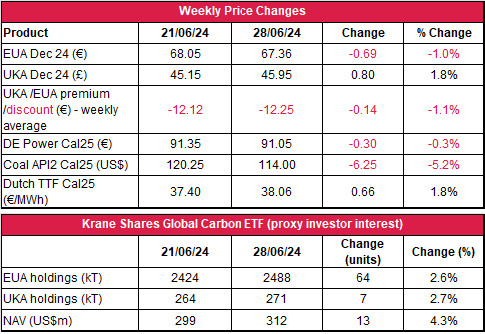

EUAの終値は前週比48セント減(0.7%減)の68.05ユーロ。取引レンジは4.09ユーロに拡大(前週は4ユーロ)。水曜のオプション満了に向けて狭い値幅での取引となり、方向性は定まらないものの、週半ばに上昇に転じ、200日移動平均に到達。しかし、週末に向けてその勢いは持続せず、エネルギー市場全般とともに軟化。最終的に前週比で微減し、週の値幅の下限で引けた。

-

日中平均ボラティリティは1.96ユーロに低下(前週は2.14ユーロ)

2024-06-17

投資家が弱気になる中でEUAは続落。UKAはエネルギー市場全般とともに上昇。

オークション量の増加、投資ファンドによるネットショートポジションの再構築、弱気のテクニカルを背景にEUAはさらに下落する見通し。Redshaw社の見通し:弱含み

-

EUAの終値は前週比2.89ユーロ減(4%減)の68.53ユーロ。取引レンジは4ユーロに大幅縮小(前週は6.87ユーロ)。EUAは低調にスタート。ヨーロッパでの選挙結果(気候関連法令への逆風となる可能性)を受け、取引開始早々に急落。しかし、取引終了前に下落の一部を取り戻すべく、買いが発生。その後3日間は200日移動平均線がレジスタンスとなり、保ち合いで推移。70ユーロ前後のサポートが崩れ、弱気が支配する中で週明けのレベルとほぼ同等となった。金曜は終日圧力が加わり、2.34ユーロ下落。最終的に週最安値の68.17ユーロで引けた。

-

日中平均ボラティリティは2.14ユーロに低下(前週は2.22ユーロ)

2024-06-10

供給不安が解消してエネルギー価格とともに排出枠価格も下落;投資ファンドがEUAのショートポジションを再び積み増し

週後半の再生可能エネルギー発電量の低下と通常より1回少ないオークションが価格を下支えする可能性。しかしテクニカルな展望は弱気。投資ファンドがショートポジションを再び積み増し中。今後2、3ヵ月のオークションによる供給は潤沢。Redshaw社の見通し:弱含み

-

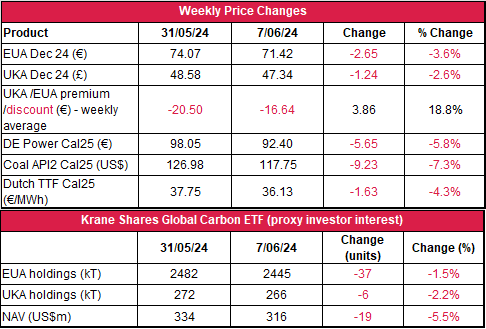

EUAの終値は前週比2.65ユーロ減(3.6%減)の71.42ユーロ。取引レンジは6.87ユーロに大幅拡大(前週は4.05ユーロ)。メンテナンス後のノルウェー産ガスの供給遅延でEUAはきわめて好調にスタート。月曜午前に週最高値の77.81ユーロに到達したが、供給不安が解消されてすぐに失速。売り圧力が高まり、午前の上昇傾向が反転して引けた。火曜以降も売り圧力は持続し、200日移動平均を割ったが、71ユーロ前後がサポートレベルに。しかし、週末に向けてエネルギー市場全般が軟化し、下方圧力が持続した。月曜午前に週最高値の77.81ユーロに到達したが、供給不安が解消されてすぐに失速。売り圧力が高まり、午前の上昇傾向が反転して引けた。火曜以降も売り圧力は持続し、200日移動平均を割ったが、71ユーロ前後がサポートレベルに。しかし、週末に向けてエネルギー市場全般が軟化し、下方圧力が持続した。

-

日中平均ボラティリティは2.22 ユーロに微減(前週は2.29ユーロ)

2024-06-03

UKAは引き続き上昇傾向。一方、2023年に公表されたTNACの不透明性にともない、EUAは頭打ち。EUA、UKAともに200日移動平均超えを維持。

ECBによる政策金利の引き下げが予想される中、TNACは大方のアナリストの予想を下回る見込み。テクニカルな指標はほぼ不変。Redshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比2.3%減の74.07ユーロ。取引レンジは4.05ユーロに縮小(前週は7.10ユーロ)。供給不安がガス価格に大きく影響し、EUAは横ばい。月曜にわずかに上昇し、週最高値の77ユーロに達したが、再生可能発電量の増加により、週半ばに再び弱気が支配し、週最安値の72.95ユーロまで下落。その後、200日移動平均がサポートとなり、木曜に再び買いが発生。しかし、週半ばの下落を補填するには至らず、74.07ユーロで引けた。

-

日中平均ボラティリティは2.29ユーロに低下(先週は2.99ユーロ)

2024-05-28

市場全般の好調が排出枠価格を後押し。EUAとUKAがともに200日移動平均超え。強気筋には重要な週。

金曜に重要なサポートレベルが維持されたことで強気が持続したものの、上昇傾向に陰り。風力発電量の低下を温暖な天気と太陽光発電量の増加が部分的に補填。Redshaw社の見通し:横ばいから強含み

-

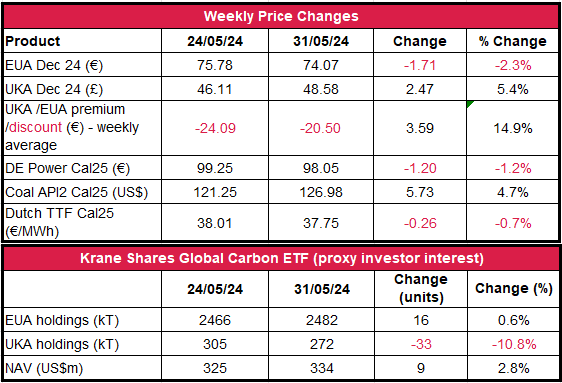

EUAの終値は前週比5.27ユーロ増(7.5%増)の75.78ユーロ。取引レンジは7.10ユーロに大幅拡大(前週は3.15ユーロ)。再生可能エネルギー予想量が下方修正されたことを受けて上昇傾向で週がスタート。月曜と火曜に高騰し、200日移動平均(MA)に加え、上昇を抑えていた75ユーロのレジスタンスを突破。水曜と木曜にさらに上昇し、週最高値の78.10ユーロに達したが、ここで売り意欲が強まり、日中最高値を下回る結果となった。金曜には下方圧力を受け、200日移動平均割れ。しかし、その後の買い戻しにより、最終的には200日移動平均と75.50ユーロのサポートレベルを上回って引けた。

-

日中平均ボラティリティは2.99ユーロに上昇(前週は2.44ユーロ)。

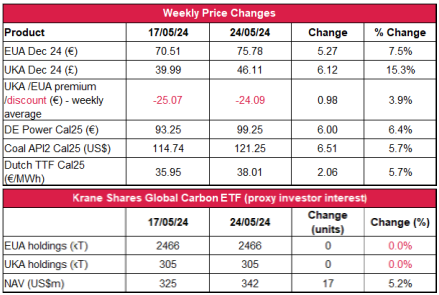

2024-05-20

エネルギー市況と密接に関連するEUA価格;テクニカルな取引を背景にUKA価格が200日移動平均に接近

エネルギー市場と投機的ポジショニングがEUA価格動向の鍵;オークションによる供給は引き続き潤沢Redshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比1.08ユーロ減(1.5%減)の70.51ユーロ。取引レンジは3.15ユーロに大幅縮小(前週は5.92ユーロ)。前週の金曜の下落を受けてEUA価格は低調にスタート。200日移動平均のレジスタンスをテストするも突破ならず。しかし、そのために買いが発生し、週後半は保ち合いとなり、各日の取引レンジは月曜の市況に近づくも、価格動向はエネルギー・コンプレックスの影響を強く受ける形となった。

-

日中平均ボラティリティは2.44ユーロに低下(前週は3.44ユーロ)

2024-05-13

EUA価格のボラティリティが低下;UKA市場は引き続き一定値幅での取引、ファンダメンタルズは不変

オークションによる供給が増加し、200日移動平均線超えとならなかったことで弱気が加速Redshaw社の見通し:横ばいから弱気

-

EUAの終値は前週比0.24ユーロ減(0.3%減)の71.59ユーロ。取引レンジは5.92ユーロに縮小(前週は9.55ユーロ)。上昇傾向で週がスタート。その後、売り気配となり、重要な200日移動平均線のレジスタンス(約74.60ユーロ)超えはならず。火曜にも類似の上昇が見られたが、エネルギー市場の軟化で下げ相場に転じた週となった。水曜にも売りが続き、週最安値の69.58ユーロまで下落。しかし、ガス価格の反発とオークション量の不足が木曜と金曜の回復を後押し。木曜から金曜午前にかけてさらに上昇した結果、直近4ヵ月の最高値(75.50ユーロ)に到達した。しかし、金曜午後に大量に売られた結果、200日移動平均線を下回って下げ相場に転じ、強気の支配は続かなかった。

-

日中平均ボラティリティは3.44ユーロに低下(前週は3.53ユーロ)

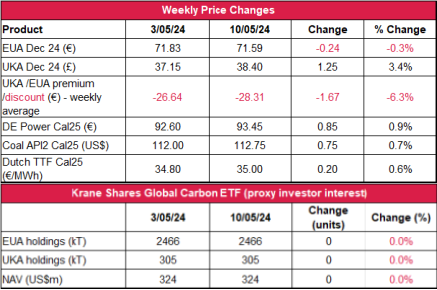

2024-05-07

ヨーロッパのガス市場の活況を受けてEUA価格が変動;ファンダメンタルズ不変でUKA市場は低調

強気のテクニカルな見通しとオークション量の減少に対してファンダメンタルズは弱気。これが価格上昇を抑制。Redshaw社の見通し:横ばい

-

EUAの終値は前週比4.32ユーロ増(6.4%増)の71.83ユーロ。取引レンジは9.55ユーロに拡大(前週は5.22ユーロ)。温暖な気温と中東情勢の沈静化が予想される中、エネルギーコンプレックスが軟化し、下落傾向で週がスタート。しかし、ガス・電力価格の急騰にともない、火曜に再び強気が支配。木曜は水曜のわずかな落ち込みから持ち直し、70ユーロのレジスタンスレベルを突破。過去最高の7%増となり、73.19ユーロの史上最高値を記録。金曜にはやや落着き、86セント減となったものの、前週比6.4%増で引けた。

-

日中平均ボラティリティは3.53ユーロに上昇(前週は2.57ユーロ)

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。