2024-06-24

UKAの急落で投機バブル崩壊。EUAはエネルギー市場全般とともに軟化。

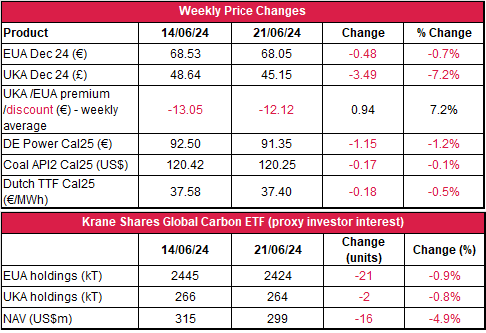

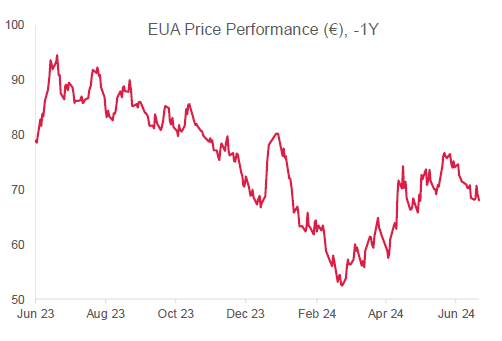

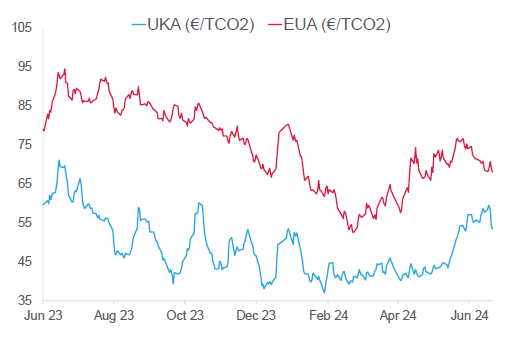

- EUAの終値は前週比48セント減(0.7%減)の68.05ユーロ。取引レンジは4.09ユーロに拡大(前週は4ユーロ)。水曜のオプション満了に向けて狭い値幅での取引となり、方向性は定まらないものの、週半ばに上昇に転じ、200日移動平均に到達。しかし、週末に向けてその勢いは持続せず、エネルギー市場全般とともに軟化。最終的に前週比で微減し、週の値幅の下限で引けた。

- 日中平均ボラティリティは1.96ユーロに低下(前週は2.14ユーロ)

- 天気:平年を上回る気温で冷房需要は上昇するものの、その一部は太陽光発電量の増加で賄われる見通し。

- ガス貯蔵量は2%増加して75%(先週は73%)。LNG貯蔵量は56%に微減(先週は57%)。

- 取引ポジションデータ:投資ファンドがネットショートポジションを積み増し。前週の-990万トンに対し、先週は-1,360万トン。6月14日取引終了時点のデータ。

- 無償排出枠の受け取り締め切り:2024年6月30日

- 次のテクニカルサポートレベルは67.54ユーロ、66.94ユーロ、65.95ユーロ。注目すべきレジスタンスレベルは69.13ユーロ、70.12ユーロ、70.72ユーロ。

- UKAの終値は3.49ポンド減(-7.2%)の45.15ポンド。週前半に上昇して50ポンドを突破し、週最高値の50.45ユーロに到達。しかし、木曜に投機バブルの崩壊で急落。その後、投機家がロングポジションを解消したことで売りが一気に高まり、10%近く下落。企業による購買でやや持ち直したが、この日は6.9%減(3.40ポンド減)で引けた。金曜午前も企業による購買で反発が続いたものの、最終的に弱気が支配して上昇を抑制。その結果、45.80ポンドのサポートラインを割り、広い週値幅の下限近くで引けた。

- 日中ボラティリティは2.28ポンドに上昇(前週は1.29ポンド)。取引レンジは5.79ポンドに大幅拡大(前週は3.65ポンド)。

- イギリスのガス貯蔵量は44%に増加(前週は43%)。気温は平年をやや上回り、再生可能エネルギー発電は通常量となる見通し。

- 取引ポジションデータ:投資ファンドがロングポジションを積み増し。前週の-670万トンに対し、先週は-790万トン。6月14日取引終了時点のデータ。

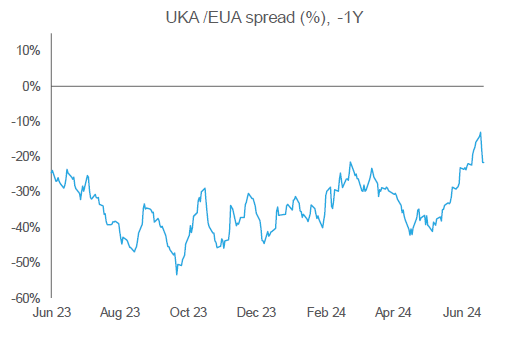

- 先週のEUAとUKAの平均スプレッドは-12.12ユーロに縮小(前週は-13.05ユーロ)。しかし、終盤にUKAが急落したことでスプレッドは金曜の取引終了前に-15ユーロ近くまで拡大。

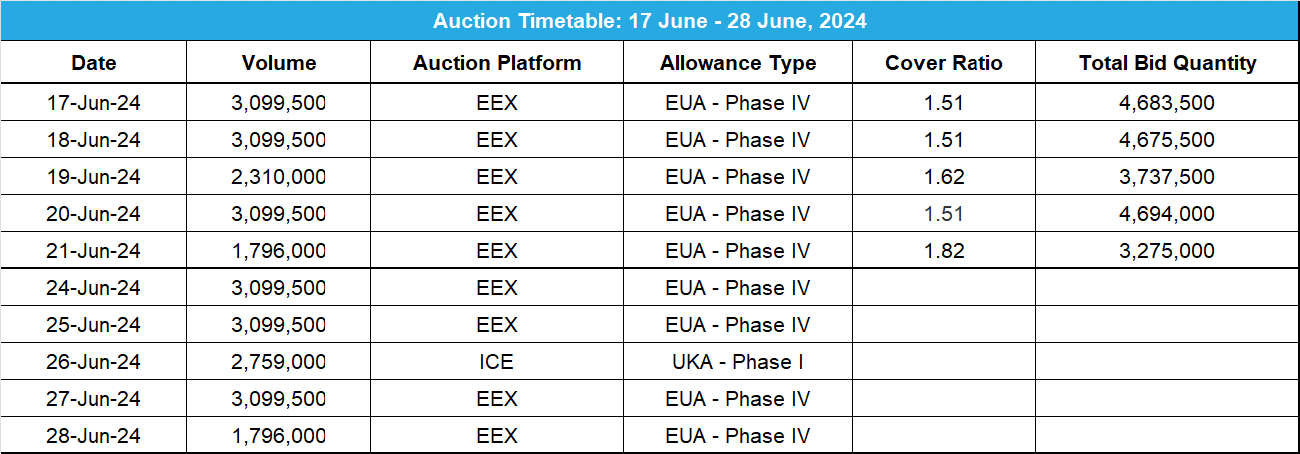

- 隔週オークションの開催で276万トン相当の供給。

- 次の重要なサポートレベルは44.15ポンド、40.20ポンド、39.98ポンド。一方、レジスタンスレベルは45.80ポンド、47.39ポンド、50.45ポンド。

- KFA Global Carbon ETFのEUA保有量も微減。NAV(Net Asset Value:純資産総額)は4.9%減。

- トレンド急変。反発はあるか?現時点ではショートを推奨

- カーボンリーケージの防止に向け、海運排出をEU ETSの対象とし、モニターすることをEU加盟国が欧州委員会に要請。

- バイオ炭による炭素除去でEU初のカーボンクレジットが2026年までに認証される見通し。

- GO価格が上昇中;英政府の差額決済契約(CfD)による再生可能エネルギー・オークションの落札結果に遅れ

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(2024年6月23日)までの相場動向強気筋には良い状況となるところだったが、TTF価格の動向と同じように200日SMAが早々にレジスタンスレベルとなり、弱気筋はこれを下落の根拠と解釈。金曜にはさらに大きな陰線が出現し、ここ数日注視してきた上昇ラインを割った。今日の時点でそのラインは68.54ユーロ。これがレジスタンスとなり、67.51~67.78ユーロを見据えている弱気筋がさらに有利となるか。

- 概要/考察トレンド急変。反発はあるか?

- 推奨取引:現時点ではショートを推奨。

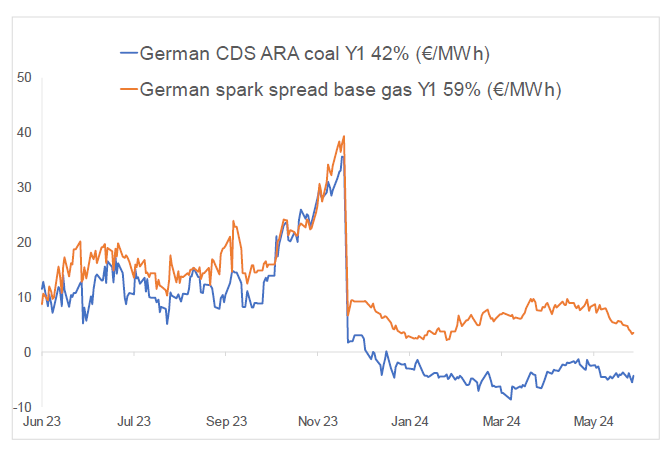

スパーク・スプレッドは直近の最大幅から縮小中。ダーク・スプレッドは引き続きネガティブ。

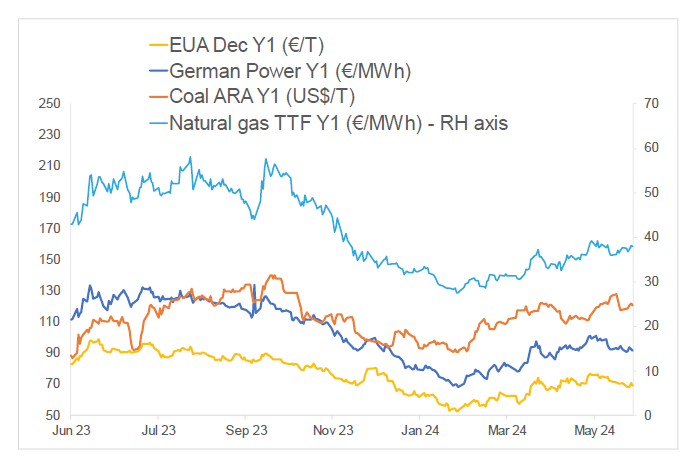

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、EUAは0.7%減、ドイツ電力は1.2%減。ARA石炭は概ね不変。TTFガスは0.5%減。

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-4.32ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は3.6ユーロ/MWh 前後。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

カーボンリーケージの防止に向け、海運排出をEU ETSの対象とし、モニターすることをEU加盟国が欧州委員会に要請:カーボンリーケージの防止に向け、海運排出をEU ETSの対象とし、モニターすることをEU加盟8ヵ国の支持を受けたスペインが欧州委員会に要請している。

スペインの申し立てによると、EUの港湾から第3国(非EU加盟国)の港湾へと航路が変更されるリスクを現行の対策では回避しきれないとのこと。特にコンテナが積み替えられる場合が問題となっている。

具体的にEU加盟国は「航路変更の予測基準」を含め、EU ETSのモニタリングにリスクアセスメントを取り入れることを欧州委員会に要請している。また、海運部門の脱炭素化に向け、国際海事機関(IMO)の支持が期待できるグローバルなソリューションも求めている。

EU ETSへの海運部門の取り込みは段階的に計画されており、同部門の2024年排出量の40%、2025年排出量の70%、2026年排出量の100%がEU ETSの対象となる。 船会社はEU圏内の航海にともなう排出の100%、非EU加盟国の港湾からEU内の港湾への航海にともなう排出の50%に対し、それぞれのEUAを返却しなければならない。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

バイオ炭による炭素除去でEU初のカーボンクレジットが2026年までに認証される見通し:欧州委員会はバイオ炭による炭素除去の具体的な方法(案)を2025年4月までに策定し、それにともなう最初のカーボンクレジットを2026年までに認証する計画。

同方法(案)は炭素除去認証枠組(CRCF)規則に含まれることになる。CRCFはヨーロッパ全土における炭素除去・ファーミング・貯蔵の認証に向けたEU初の自主的枠組。現在、バイオ炭についてはPuro.Earth・EBC C-sink・VCS・Riverse ・C-Capsuleによる5種類の方法が利用されている。制度の透明性を確保し、炭素除去の二重計上を防ぐため、CRCFにもとづくEUの登録簿が2028年までに整備される。

バイオ炭はボランタリー炭素市場で最も一般的な技術的炭素除去(CDR)法のひとつ。バイオ炭に由来するカーボンクレジットの量は昨年・一昨年にいずれも倍増しており、常に100ドル/トン以上で取引されている。

バイオ炭による炭素除去でEU初のカーボンクレジットが2026年までに認証される見通し:欧州委員会はバイオ炭による炭素除去の具体的な方法(案)を2025年4月までに策定し、それにともなう最初のカーボンクレジットを2026年までに認証する計画。

同方法(案)は炭素除去認証枠組(CRCF)規則に含まれることになる。CRCFはヨーロッパ全土における炭素除去・ファーミング・貯蔵の認証に向けたEU初の自主的枠組。現在、バイオ炭についてはPuro.Earth・EBC C-sink・VCS・Riverse ・C-Capsuleによる5種類の方法が利用されている。制度の透明性を確保し、炭素除去の二重計上を防ぐため、CRCFにもとづくEUの登録簿が2028年までに整備される。

バイオ炭はボランタリー炭素市場で最も一般的な技術的炭素除去(CDR)法のひとつ。バイオ炭に由来するカーボンクレジットの量は昨年・一昨年にいずれも倍増しており、常に100ドル/トン以上で取引されている。

再生可能エネルギー市場に関する最新情報

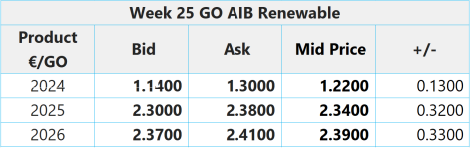

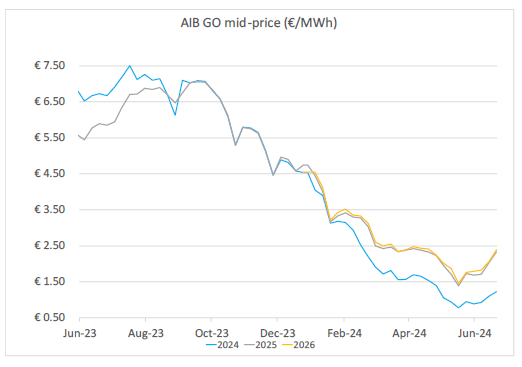

本年第25週AIB再生可能エネルギー:

2024年AIB GO仲値=1.22ユーロ(12%増)

夏前の購買活動によってGO価格は先週も上昇。夏に関連するリスクと価格上昇を見据えてポジションを確定する市場参加者により、取引量も増加。

一方、需要増、供給減、OTC価格の上昇により、フランスのGO価格も前月から40%増加しており、直近のオークションでは平均1.13ユーロ/MWhで取引されている。

このようにGO価格は反発しているものの、これまでに十分に蓄積されている量とヨーロッパ全体で増加中の再生可能エネルギー発電容量により、短期的には頭打ちとなる見込み。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 14.75~15.00ポンド; CP23: 9.30~10.00ポンド

英政府の差額決済契約(CfD)による再生可能エネルギー・オークションの落札結果に遅れ: 資格条件を満たさない入札者がエネルギー規制当局であるOfgemに異議を申し立てたため、英政府の差額決済契約(CfD)による再生可能エネルギー・オークションの落札結果に遅れが生じている。再生可能エネルギー開発主体に対し、当初は6月末までに決定するはずだったCfDによる割り当て(第6回割り当て)は9月に延期された。これにともない、資格条件を満たす入札者は8月初旬から封印入札を行うことになる。最終的に9月3日と4日の間に結果が発表され、続いて9月19日から10月2日の間に事後手続きが完了する。

今回のCfDによるオークションでは英政府から毎年10億ポンド以上の補助金が支給され、その内の8億ポンドが洋上風力発電に充当される。また、オークションで落札された風力発電プロジェクトには最大で12.2GWに相当する補助金が適用される。

各技術に対する最高行使価格はエネルギー安全保障・ネットゼロ省(DESNZ)が定めている。最高行使価格は洋上風力発電プロジェクトにおいて44ポンド/MWhから73ポンド/MWhに、浮体式風力発電プロジェクトにおいて116ポンド/MWhから176ポンド/MWhに引き上げられている。一方、太陽光発電プロジェクトにおける最高行使価格も同様に47ポンド/MWhから61ポンド/MWhに引き上げられている。今回の調整は、昨年のオークションで洋上風力発電プロジェクトの競争力を低下させたサプライチェーンのコスト増に対処するための措置。

本年第25週AIB再生可能エネルギー:

2024年AIB GO仲値=1.22ユーロ(12%増)

夏前の購買活動によってGO価格は先週も上昇。夏に関連するリスクと価格上昇を見据えてポジションを確定する市場参加者により、取引量も増加。

一方、需要増、供給減、OTC価格の上昇により、フランスのGO価格も前月から40%増加しており、直近のオークションでは平均1.13ユーロ/MWhで取引されている。

このようにGO価格は反発しているものの、これまでに十分に蓄積されている量とヨーロッパ全体で増加中の再生可能エネルギー発電容量により、短期的には頭打ちとなる見込み。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 14.75~15.00ポンド; CP23: 9.30~10.00ポンド

英政府の差額決済契約(CfD)による再生可能エネルギー・オークションの落札結果に遅れ: 資格条件を満たさない入札者がエネルギー規制当局であるOfgemに異議を申し立てたため、英政府の差額決済契約(CfD)による再生可能エネルギー・オークションの落札結果に遅れが生じている。再生可能エネルギー開発主体に対し、当初は6月末までに決定するはずだったCfDによる割り当て(第6回割り当て)は9月に延期された。これにともない、資格条件を満たす入札者は8月初旬から封印入札を行うことになる。最終的に9月3日と4日の間に結果が発表され、続いて9月19日から10月2日の間に事後手続きが完了する。

今回のCfDによるオークションでは英政府から毎年10億ポンド以上の補助金が支給され、その内の8億ポンドが洋上風力発電に充当される。また、オークションで落札された風力発電プロジェクトには最大で12.2GWに相当する補助金が適用される。

各技術に対する最高行使価格はエネルギー安全保障・ネットゼロ省(DESNZ)が定めている。最高行使価格は洋上風力発電プロジェクトにおいて44ポンド/MWhから73ポンド/MWhに、浮体式風力発電プロジェクトにおいて116ポンド/MWhから176ポンド/MWhに引き上げられている。一方、太陽光発電プロジェクトにおける最高行使価格も同様に47ポンド/MWhから61ポンド/MWhに引き上げられている。今回の調整は、昨年のオークションで洋上風力発電プロジェクトの競争力を低下させたサプライチェーンのコスト増に対処するための措置。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする