2024-06-17

投資家が弱気になる中でEUAは続落。UKAはエネルギー市場全般とともに上昇。

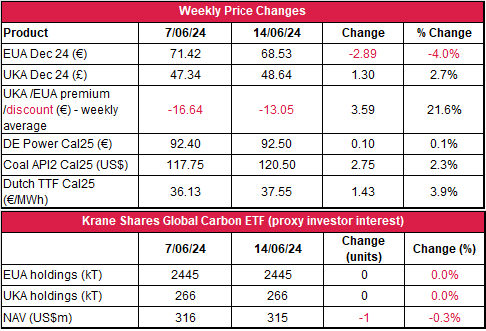

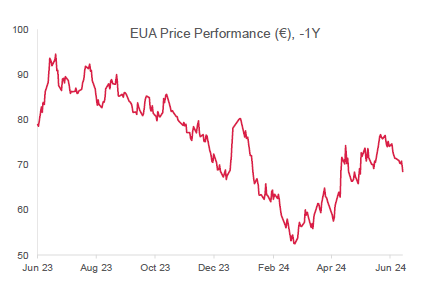

- EUAの終値は前週比2.89ユーロ減(4%減)の68.53ユーロ。取引レンジは4ユーロに大幅縮小(前週は6.87ユーロ)。EUAは低調にスタート。ヨーロッパでの選挙結果(気候関連法令への逆風となる可能性)を受け、取引開始早々に急落。しかし、取引終了前に下落の一部を取り戻すべく、買いが発生。その後3日間は200日移動平均線がレジスタンスとなり、保ち合いで推移。70ユーロ前後のサポートが崩れ、弱気が支配する中で週明けのレベルとほぼ同等となった。金曜は終日圧力が加わり、2.34ユーロ下落。最終的に週最安値の68.17ユーロで引けた。

- 日中平均ボラティリティは2.14ユーロに低下(前週は2.22ユーロ)

- 天気:気温は平年をやや上回り、風力発電量の低下にともない、化石燃料発電の需要は高まる見通し。

- ガス貯蔵量は73%に微増(先週は72%)。LNG貯蔵量も57%に増加(先週は51%)。

- 取引ポジションデータ:投資ファンドがネットショートポジションを積み増し。前週の-800万トンに対し、先週は-990万トン。6月7日取引終了時点のデータ。

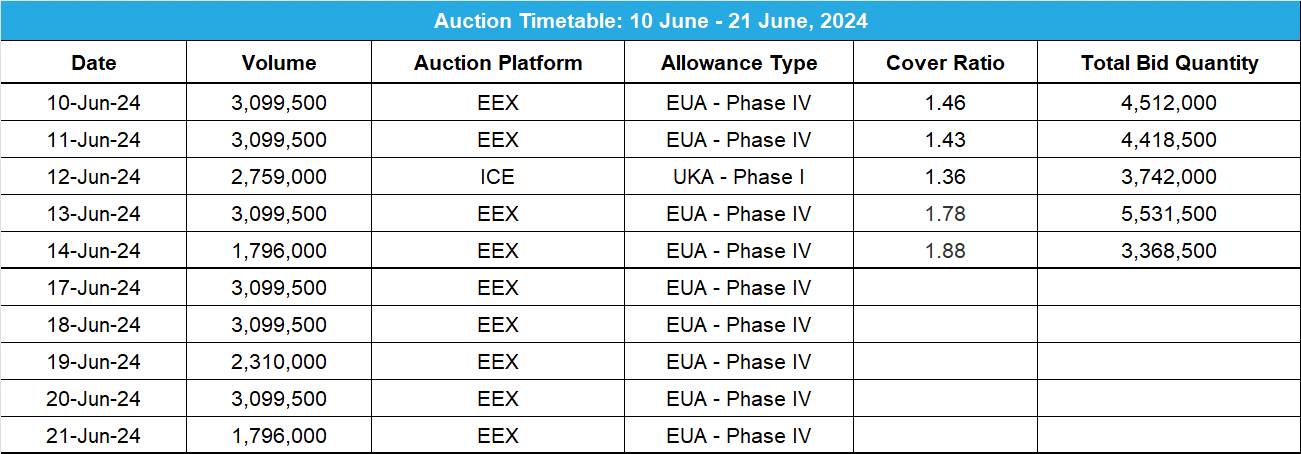

- 決済サイクルが6月24日のEUA先物オプション契約の失効は2024年6月19日。

- 次のテクニカルサポートレベルは67.78ユーロ、67.57ユーロ、66.80ユーロ。注目すべきレジスタンスレベルは69.64ユーロ、70.65ユーロ、71.96ユーロ。

- UKAの終値は1.30ポンド(2.7%)増の48.64ポンド。月曜取引開始時の下落で買いが発生。その勢いは火曜も持続し、来たるオークションを前に3.2%上昇。マーケット全般が下落する中でUKA好調の理由を特定することは困難。隔週オークションの好調と投資ファンドが過去最高のネットロングポジションを維持していることを示す取引データにより、強気のセンチメントが上昇。水曜と木曜にさらに値上がりし、週最高値の49.56ポンドに到達。金曜午後には減速したものの、直近の最高値近辺で推移。

- 日中ボラティリティは1.29ポンドに低下(前週は1.48ポンド)。取引レンジは3.65ポンドに縮小(前週は4.10ポンド)。

- ガス貯蔵量は43%で不変。気温は平年をやや上回り、再生可能エネルギー発電は通常量となる見通し。

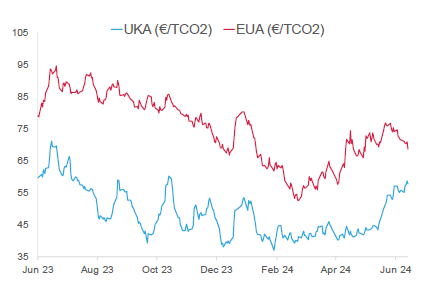

- EUAの下落とUKAの上昇を受け、EUAとUKAの週平均スプレッドは前週から21.6%縮小;前週の-16.64ユーロに対し、先週は-13.05ユーロ。

- 次の重要なサポートレベルは48.52ポンド、46.74ポンド、45.80ポンド。一方、レジスタンスレベルは49.56ポンド、49.90~50.00 ポンド、51ポンド。

- KFA Global Carbon ETFのEUA保有量は不変。NAV(Net Asset Value:純資産総額)は0.3%減。

- 戻り売り。67.78ユーロが強固なサポートレベルであることに留意。

- 欧州議会の選挙結果でEUの気候政策が後退する可能性;イギリス新政府がUK ETSとEU ETSの連動を進める方向

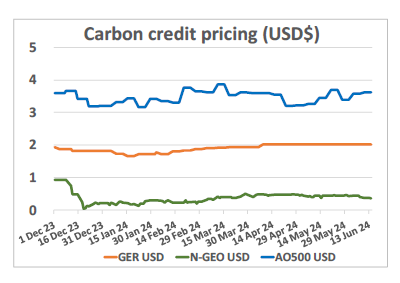

- カーボンクレジット価格は直近の値幅の下限で停滞;VCMIが新興経済国由来の最初の「プラチナ」クレームを発表

- GO価格高騰;イタリアで2024年6月20日、約830万トン相当のGOがオークションに

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(2024年6月16日)までの相場動向反発を受けて売りが発生していることから、引き続き弱気を支持。金曜に大陰線が出現し(丸坊主のローソク足パターンで69.64ユーロがレジスタンスレベル)、68.17ユーロまで下落。これは72.95ユーロを下回った時点から注目していた67.78ユーロの目標値に近い水準。

- • 概要/考察うまく立ち回ること。現時点では弱気を支持。

- • 推奨取引:戻り売り67.78ユーロが強固なサポートレベルであることに留意。

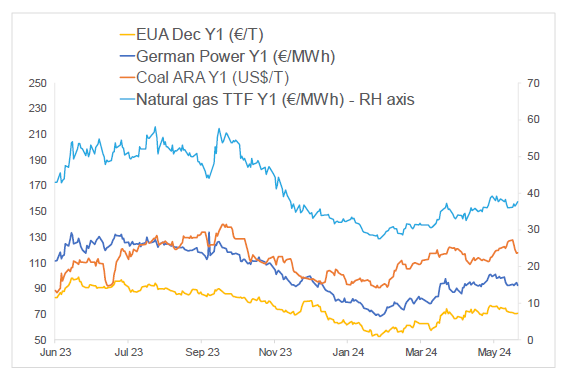

ガス・石炭価格と並行して電力価格が下落し、発電のスプレッドは引き続き縮小

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは4%減、ドイツ電力は0.1%増。ARA石炭は2.3%増。TTFガスは3.9%増。

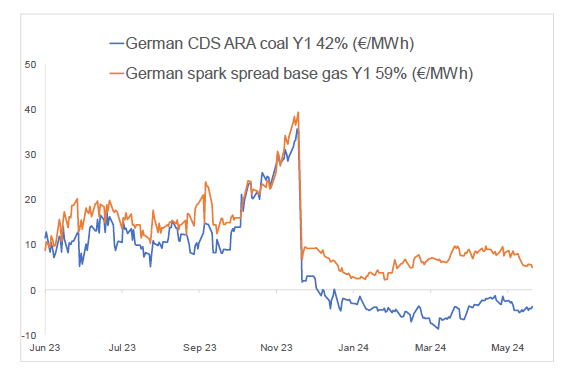

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-3.64ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は5.05ユーロ/MWh 前後。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

欧州議会の右傾化でEUの気候政策が後退する可能性:欧州議会の右傾化により、意欲的な気候政策をEUで可決することは今後困難になると議会議員・当局者・アナリストは見ている。しかし、現行のヨーロッパの代表的なグリーン政策の大半は影響を受けないと予想される。

今回の選挙で緑の党は大敗。一方、中道政党は過半数を維持し、EUのグリーン・ディールを疑問視する右派・極右政党は議席を増やした。議会のグリーン派の代表は今回の敗北を受け、「現行のグリーン関連法は継続するが、今後新たな法律を可決することは困難になるだろう」と述べている。これにともない、2040年のEU気候目標に加え、2050年のネットゼロの達成も困難となる可能性がある。今後、各国の議会で右傾化がさらに進めば、一連の気候目標を疑問視する声は一層高まるだろう。

イギリス新政府が目指すUK ETSとEU ETSの連動で価格上昇の可能性:フィナンシャル・タイムズによると、7月4日のイギリス総選挙で労働党の圧勝が予想される中、今後数年の内に新政府がUK ETSとEU ETSの連動を進める可能がある。こうした新政府の意向が明らかになれば、UKAの価格はEUAの水準と同等となり、長期的には両排出枠市場が連動することになる。UKA価格は現在、EUA価格をトン当たり約11ユーロ下回っているが、その差はこの2、3週間で大幅に縮小している。

実際、UKA価格は最近高騰している。多くのアナリストの見解によると、連動の可能性に加え、EU ETSを目標にUK ETSの改革を進める新政府の意向が価格を押し上げている。具体的には、排出枠の供給を調整するEUの市場安定化リザーブ(MSR)のような供給調整メカニズム等の導入が検討されている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

VCMIが新興経済国由来の最初の「プラチナ」クレームを発表:Natura Cosmeticsがプラチナ・クレームを宣言したことをボランタリー炭素市場インテグリティ・イニシアチブ(VCMI)が発表した。これは、持続可能で倫理的な美の追及で世界をリードする同社が他のステップの実施に加え、残存排出量と同等またはそれ以上の高品質のカーボンクレジットを購入・無効化したことを意味する。各企業はVCMIのクレーム実施基準に基づき、シルバー・ゴールド・プラチナの3段階でクレームを宣言し、気候コミットメントを表明できる。

このクレーム基準はボランタリー炭素市場に参入する際の明確な指針となっている。VCMIをもとにクレームを行うためには次のステップが義務付けられる。1)基本的要件の順守、2)短期的排出削減目標の進捗状況を明示するためのVCMIクレームの選択、3)規定のカーボンクレジットの使用と最低品質基準の順守、4)VCMIの監視・報告・保証枠組に準じた第三者機関による保証の獲得。また、企業はクレジットの購入と無効化に際し、ボランタリー炭素市場インテグリティ協議会(ICVCM)のコア炭素原則(CCP)を順守し、無効化したクレジットを明示しなければならない。

VCMIが新興経済国由来の最初の「プラチナ」クレームを発表:Natura Cosmeticsがプラチナ・クレームを宣言したことをボランタリー炭素市場インテグリティ・イニシアチブ(VCMI)が発表した。これは、持続可能で倫理的な美の追及で世界をリードする同社が他のステップの実施に加え、残存排出量と同等またはそれ以上の高品質のカーボンクレジットを購入・無効化したことを意味する。各企業はVCMIのクレーム実施基準に基づき、シルバー・ゴールド・プラチナの3段階でクレームを宣言し、気候コミットメントを表明できる。

このクレーム基準はボランタリー炭素市場に参入する際の明確な指針となっている。VCMIをもとにクレームを行うためには次のステップが義務付けられる。1)基本的要件の順守、2)短期的排出削減目標の進捗状況を明示するためのVCMIクレームの選択、3)規定のカーボンクレジットの使用と最低品質基準の順守、4)VCMIの監視・報告・保証枠組に準じた第三者機関による保証の獲得。また、企業はクレジットの購入と無効化に際し、ボランタリー炭素市場インテグリティ協議会(ICVCM)のコア炭素原則(CCP)を順守し、無効化したクレジットを明示しなければならない。

再生可能エネルギー市場に関する最新情報

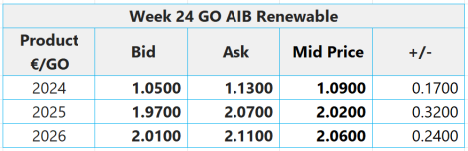

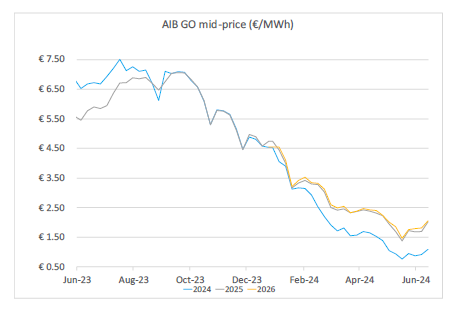

本年第24週AIB再生可能エネルギー:

2024年AIB GO仲値=1.09ユーロ(18.5%増)

きわめて低い水準からではあるものの、先週のGOは18.5%の大幅増。エンドユーザーからの需要増で買いが高まり、1ユーロの価格レベルを超えて反発。一方、上昇はしたものの、価格は直近の値幅の下限近くで低迷しており、今週のフランスとイタリアでのオークションによる影響も予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 14.75~15.00ポンド; CP23: 9.30~10.00ポンド

イタリアで2024年6月20日、約830万トン相当のグリーン電力GOがオークションに: イタリアのエネルギーサービス管理公社GSEが約830万トン相当の発電源証書(GO)をオークションにかける。由来は2023年6月から2024年4月の間に生産されたグリーン電力。オークションは2024年6月20日に開催され、その内訳は太陽光発電で約280万トン、水力発電で約140万トン、風力発電で184,806トン、バイオマス発電でほぼ390万トンとなっている。

最低入札価格は0.15~0.80ユーロ/MWhの範囲にあり、生産日によって異なる。

2023年9月から2024年3月の間に生産されたバイオメタンのGOとして807,095トン相当もオークションにかけられる予定。その最低入札価格は昨年生産分で0.6~1.05ユーロ/MWh、今年生産分で1.20ユーロ/MWhに設定されている。

GSEは通常、年に5回オークションを開催しているが、高い設定の最低競売価格により、入札の不振が常態化しているため、3月に追加オークションを開催している。2024年のAIB GOの取引が2週連続でやや上向いていることから、最低競売価格によって需要が抑制されないことをGSEは期待している。

本年第24週AIB再生可能エネルギー:

2024年AIB GO仲値=1.09ユーロ(18.5%増)

きわめて低い水準からではあるものの、先週のGOは18.5%の大幅増。エンドユーザーからの需要増で買いが高まり、1ユーロの価格レベルを超えて反発。一方、上昇はしたものの、価格は直近の値幅の下限近くで低迷しており、今週のフランスとイタリアでのオークションによる影響も予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 14.75~15.00ポンド; CP23: 9.30~10.00ポンド

イタリアで2024年6月20日、約830万トン相当のグリーン電力GOがオークションに: イタリアのエネルギーサービス管理公社GSEが約830万トン相当の発電源証書(GO)をオークションにかける。由来は2023年6月から2024年4月の間に生産されたグリーン電力。オークションは2024年6月20日に開催され、その内訳は太陽光発電で約280万トン、水力発電で約140万トン、風力発電で184,806トン、バイオマス発電でほぼ390万トンとなっている。

最低入札価格は0.15~0.80ユーロ/MWhの範囲にあり、生産日によって異なる。

2023年9月から2024年3月の間に生産されたバイオメタンのGOとして807,095トン相当もオークションにかけられる予定。その最低入札価格は昨年生産分で0.6~1.05ユーロ/MWh、今年生産分で1.20ユーロ/MWhに設定されている。

GSEは通常、年に5回オークションを開催しているが、高い設定の最低競売価格により、入札の不振が常態化しているため、3月に追加オークションを開催している。2024年のAIB GOの取引が2週連続でやや上向いていることから、最低競売価格によって需要が抑制されないことをGSEは期待している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする