エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

2024-04-29

地政学的リスクと供給不安が価格を下支えする中、排出枠市場とエネルギーコンプレックス全般に不透明感

70ユーロ超えとならなかったことで弱気が支配したものの、サポートレベルは65.80ユーロを維持。これを下回れば今週さらに下落する可能性あり。Redshaw社の見通し:横ばいから弱含み

-

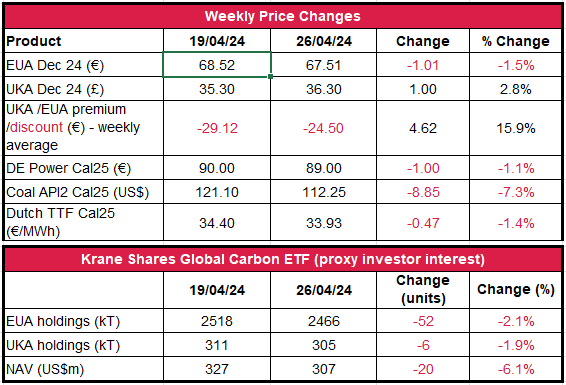

EUAの終値は前週比1.5%減の67.51ユーロ。取引レンジは5.22ユーロに縮小(前週は6.80ユーロ)。EUA価格は概ねガス市場に追従し、反発するも、トレーダーが「静観」したため、方向性は定まらず。中東情勢に新たな展開が見られなかったことから、先週は弱気のセンチメントでスタート。その結果、価格は2ユーロ以上下落した。週最安値の64.75ユーロに達したところで買いが発生したため、火曜と水曜の取引には逡巡が見られた。しかし、欧州委員会がロシア産ガスの積み替え禁止を計画していることから、価格は木曜に急騰し、週最高値の69.97ユーロに達した。その後は売りが発生し、70ユーロ超えはならず。木曜午後から金曜にかけて下落し、先週比1.01ユーロ減の67.51ユーロで引けた。

-

日中平均ボラティリティは再び4.98ユーロに微増(先週は4.46ユーロ)。

2024-04-22

イスラエルによる報復に反して中東の緊張とガスの供給不安が解消する中、排出枠価格は下落。

ショートカバーが終了し、エネルギー価格が下落したことで金曜に急落。これを受けて取引は低迷。中東とウクライナの緊迫した情勢は引き続き要注視Redshaw社の見通し:弱含み

-

EUAの終値は前週比4.4%減の68.52ユーロ。取引レンジは6.80ユーロに縮小(前週は12.18ユーロ)。上下に値動きの激しい週だったが、低い水準でスタートしたことで買い意欲が強まり、火曜に週最高値の74.90ユーロまで上昇。しかし、水曜に大きく反転し、木曜午前にさらに下落したことで弱気が支配。その後、木曜午後には持ち直し、この日は前日比増。さらにイスラエルによる報復を受け、金曜早々に73ユーロ超えまで回復したものの、市況が沈静化し、弱気が支配したことで上昇基調は長続きせず、最終的に前週比3.12ユーロ減で引けた。

-

平均ボラティリティは4.46ユーロに上昇(先週は3.8ユーロ)

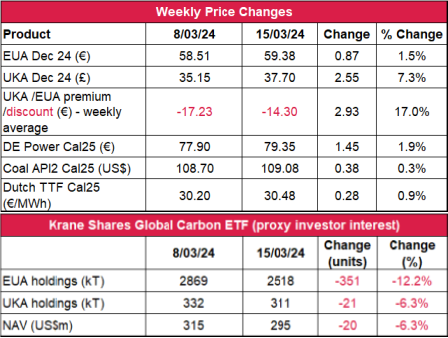

2024-04-15

地政学的リスクが上昇し、ロシアがウクライナのエネルギー施設を攻撃したことで供給不安が再燃。これを受けて全般的に弱気のファンダメンタルズとなるも排出枠価格は急騰。

緊迫する中東情勢、ショートカバー、ロシアの攻勢等がEUAの価格動向に大きく影響;テクニカルな指標は上昇基調Redshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比17.4%増の71.64ユーロ。ボラティリティが上昇して取引レンジはほぼ3倍増の12.18ユーロ(前週は4.60ユーロ)。エネルギー市場の好況を受けて強気の展開で始まったが、直近の上昇の壁である65ユーロのレジスタンスレベルは突破しなかった。しかし、ロシアが木曜にウクライナのガス貯蔵・エネルギー施設を攻撃したこともあり、価格はエネルギー市場と同調して10%近く上昇。これがポジションのストップアウトをもたらした。強気のモメンタムは金曜まで持続し、直近3ヵ月の最高値71.87ユーロを記録。最終的にはこれをわずかに下回る71.64ユーロ(前週比10.63ユーロ増)で引けた。

-

日中平均ボラティリティは3.84ユーロに急上昇(前週は2.65ユーロ)

2024-04-08

週前半と後半で異なる展開。週明けに低迷していた炭素・エネルギー市場全般が週末に向けて回復;2023年のEU検証排出量の減少幅は過去最大

イースター明けの供給量の増加を受けてファンダメンタルズは弱気が持続。天気は引き続き穏やかで風も弱め。しかし、週末の回復後の歪度は上げ基調を示唆。Redshaw社の見通し:横ばい

-

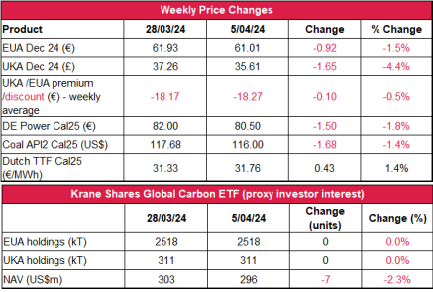

前週比1.5%減の61.01ユーロで引けたEUAは4週連続の上昇ならず。取引レンジは4.60ユーロに拡大(前週は3.54ユーロ)。イースターの週末後の供給逼迫を受け、エネルギーコンプレックスと並行して価格は火曜に5%減。その後も下落し、水曜に週最安値となる56.90ユーロを記録。しかし、週後半は持ち直し、市場全般が上昇して炭素市場も回復。その結果、金曜午後に61ユーロを突破し、週の値幅の上限をわずか92セント下回るレベルで引けた。

-

日中平均ボラティリティは2.65ユーロに上昇(先週は2.11ユーロ)

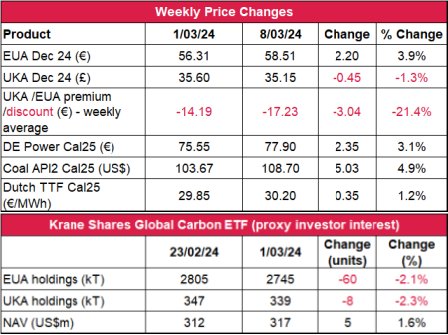

2024-04-02

排出枠価格はロシアがウクライナのガス貯蔵施設を攻撃したことで週明けに上昇し、エネルギー・コンプレックスも全般的に上昇基調だったものの、最終的にはほぼ不変。

EUAは直近2ヵ月の最高値を記録したものの、全体的に弱気のファンダメンタルズを受けて上昇基調を維持できず。イースターとUKAのオークションにより、次週のEUAの供給量は減少の見通し。Redshaw社の見通し:横ばい

-

EUAの終値は前週比43セント増の61.93ユーロ。取引レンジは3.54ユーロに縮小(前週は4.09ユーロ)EUAは電力・ガス価格の上昇を受けて月曜に強く反発。これで上昇基調に転じ、火曜の取引開始早々に直近2ヵ月の最高値となる65.78ユーロまで上昇。しかし、その後は取引が低調となり、ファンダメンタルズが再び弱気に転じたことで月曜の上昇分は徐々に消失。日中平均ボラティリティは2.11ユーロに低下(前週は2.12ユーロ)。

-

日中平均ボラティリティは2.11ユーロに低下(前週は2.12ユーロ)。

2024-03-27

ボランタリー炭素市場 アウトルック 1月・2月合併号

2月は無効化量が発行量を下回るも全体としては上げ基調

知っておくべきこと

- 年初来の無効化量は直近5年の平均超え。

- 欧州議会が「消費者のエンパワーメントに関する指令」をもとに「誤解を招く」カーボンニュートラルの主張を禁止してオフセット問題に対応。

- 欧州委員会が炭素除去認証枠組(CRCF)に関する暫定合意を発表。

- カリフォルニア大学バークレー校の研究者が調理用コンロによるカーボン・オフセットを対象としたベストプラクティスのガイドラインを発表。

- ボランタリー炭素市場インテグリティ協議会が高信頼性コア炭素原則の遵守に向けた100以上の方法論の評価を開始。

おことわり:チーム再編にともない、今月号は1月と2月のVCMの状況をまとめて報告します。

2024-03-25

EUAは4週連続で上昇するも投機的ショートポジションの減少でスクイーズの可能性は低下;UKAは強気と弱気が相半ばする中で横ばい続くも直近8週間の最高値をつける勢い

ショートカバーとエネルギー安全保障上の懸念が短期的には価格決定の鍵。イースターでオークションによる供給は今後2週間中断。天気は再び平年並み。風は弱め。Redshaw社の見通し:横ばいから強含み

-

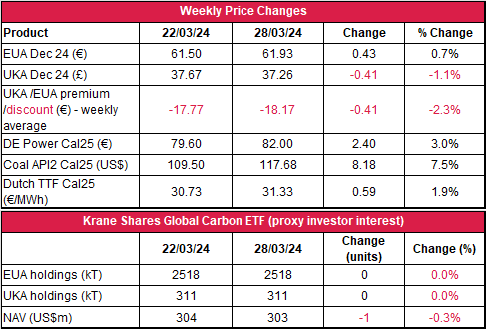

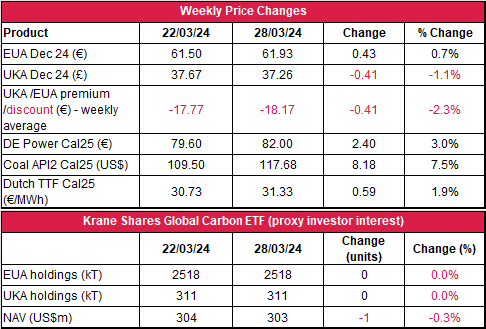

EUAの終値は前週比2.12ユーロ増の61.50ユーロ。取引レンジは4.09ユーロに縮小(前週は5.23ユーロ)。EUAはヨーロッパのガス貯蔵量の増加を受けて堅調にスタート。火曜に62.89ユーロの高値をつけた。しかし、62.80ユーロのレジスタンスレベルを突破することはなく、その後2日間下落し、木曜に58.80ユーロ(週最安値)となった。一方、ウクライナ全土のエネルギー・インフラが攻撃されたことで金曜に反発。週半ばの下落をほぼ相殺し、最終的には前週比3.6%増で引けた。

-

日中平均ボラティリティは2.52ユーロから2.12ユーロに低下。

2024-03-18

EUAの上昇基調続くも投機的ネットショートポジションが縮小してスクイーズの可能性は低下;UKAは8週連続で横ばいイギリスとヨーロッパの大半で春の訪れ

ショートスクイーズで強気のモメンタム高まり、EUAは3週連続で上昇。ヨーロッパ全土は引き続き温暖な天気。注目のEUAオークションは水曜に開催Redshaw社の見通し:横ばい

-

EUAの終値は前週比87セント増の59.38ユーロ。取引レンジは5.23ユーロに縮小(前週は9.38ユーロ)。弱気のモメンタムで週がスタートし、月曜に4.1%減。その後、価格は上下に変動。水曜に週最安値の55.87ユーロまで下落したが、木曜に強く反発し、58.80ユーロまで回復。そのまま強気のモメンタムは金曜も持続し、水曜の下落を相殺。最終的に1.5%増で引けた。

-

日中平均ボラティリティは3.99ユーロから2.66ユーロに低下。

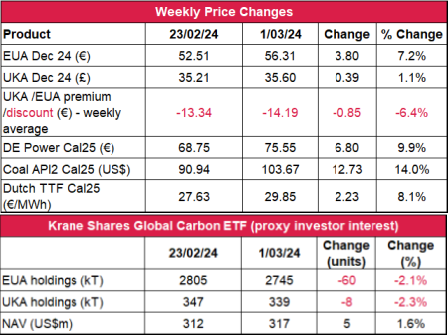

2024-03-11

ショートスクイーズの加速でEUAの1日出来高は直近2年の最高額。一方、UKAは一定の値幅で変動。

2週連続で上昇し後、先週末にショートスクイーズ終了の兆候;ヨーロッパ全土で温暖な天気が続き、グリーン電力量は低下の見通しRedshaw社の見通し:横ばい

-

EUAの終値は前週比3.9%増の58.51ユーロ。取引レンジは9.38ユーロに拡大(前週は7.33ユーロ)。週明けに大きな値動き;前週の急落から回復し、月曜の取引レンジは4.38ユーロとなり、高値で引けた。火曜は終日強く反発し、取引量が急増。一時的に62.80ユーロの値を付けたところで売り圧力が再発し、水曜に突如終了。その後、60ユーロを上回ったところで売り意欲が高まり、売り方が市場を押し下げた。

-

日中平均ボラティリティは再び3.99ユーロに上昇(前週は2.92ユーロ)。

2024-03-04

エネルギー市場が反発し、投機家がショートポジションをカバーしたことでEUAに2023年12月以来の実質上方修正

引き続き、大きなショートスクイーズのリスク。ヨーロッパの大半は温暖となる見込み。Redshaw社の見通し:横ばいから弱含み

-

EUAの終値は前週比7.2%増の56.31ユーロ。取引レンジは7.33ユーロに拡大(前週は6.03ユーロ)。月曜に回復に向けた下地が整い、直近31ヵ月の最安値から54.55ユーロまで上昇。その勢いは火曜と水曜にも持続し、58.88ユーロに到達。しかし、木曜には強気センチメントが失速し、週末に56.31ユーロまで下落。

-

日中平均ボラティリティは再び2.92ユーロに上昇(前週は2.66ユーロ)。

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。