2024-03-25

EUAは4週連続で上昇するも投機的ショートポジションの減少でスクイーズの可能性は低下;UKAは強気と弱気が相半ばする中で横ばい続くも直近8週間の最高値をつける勢い

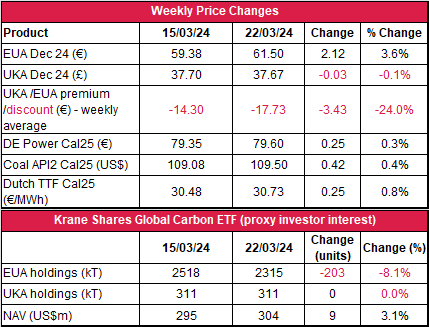

- EUAの終値は前週比2.12ユーロ増の61.50ユーロ。取引レンジは4.09ユーロに縮小(前週は5.23ユーロ)。EUAはヨーロッパのガス貯蔵量の増加を受けて堅調にスタート。火曜に62.89ユーロの高値をつけた。しかし、62.80ユーロのレジスタンスレベルを突破することはなく、その後2日間下落し、木曜に58.80ユーロ(週最安値)となった。一方、ウクライナ全土のエネルギー・インフラが攻撃されたことで金曜に反発。週半ばの下落をほぼ相殺し、最終的には前週比3.6%増で引けた。

- 日中平均ボラティリティは2.52ユーロから2.12ユーロに低下。

- 天候:気温は低下して平年並みに。風は弱め。

- ヨーロッパのガス貯蔵量は59%に微減(先週は60%)、LNG貯蔵量は5%増の57%。

- 取引ポジションデータ:投資ファンドのネットショートポジションが再び減少。380万トン減の-2,960万トンに(先週は-3,340万トン)。グロスショートポジションは-6.500万トン。

- 次のテクニカルなサポートレベルは58.80ユーロ、57.80ユーロ、57.37ユーロ。注目すべきレジスタンスレベルは62.00ユーロ、62.60~62.80ユーロ、63.70ユーロ。

- UKAの終値は3ペンス減(0.08%減)の37.67ポンド。取引開始早々に強気が支配。月曜に38.87ポンド(直近8週間の最高値)の値を付けた。しかし、ポートタルボット製鉄所の高炉が前倒しで閉鎖されることが発表され、隔週オークションの影響もあって売り圧力が再発。それでも強気のセンチメントで市況は好転し、UKAは5%上昇。37.75ポンドのレジスタンスレベルをわずかに下回るレベルで引けた。

- 日中平均ボラティリティは1.68ポンドに上昇したが(前週は1.25ポンド)、取引レンジは3.37ポンドに縮小(前週は3.80ポンド)。

- 温暖な天気でイギリスのガス貯蔵量は容量の39%まで増加(先週は35%)。今週の気温は平年並みに。

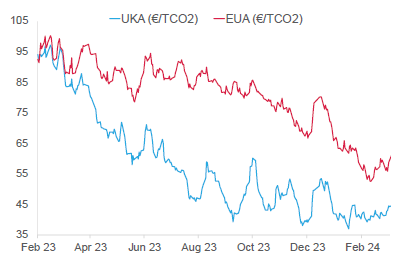

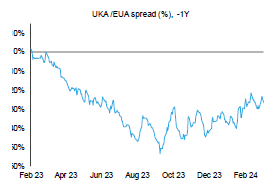

- EUAの上げ基調により、EUAに対するUKAの週平均スプレッドは拡大:前週の-14.30ユーロに対し、今週は-17.73ユーロ(チャート3を参照)。

- 35.13~38.87ポンドの値幅での取引。次の重要なサポートレベルは35.13ポンド、33.01ポンド、31.30ポンド。一方、レジスタンスレベルは37.75ポンド、38.87ポンド、39.24ポンド、39.24~39.40ポンド。

- KFA Global Carbon ETFのEUA保有量は8.1%減、UKA保有量は不変。NAV(Net Asset Value:純資産総額)は3.1%増の3億400万ドル。

- 要約/推奨取引:回復の目安は62.60ユーロ。それ以上なら67.78ユーロ、そして69.73ユーロが目安だが、これは望み薄。

- 英DESNZがCBAMに関する第2回協議を開催;ポートタルボットの付帯設備が前倒しで閉鎖へ

- カーボンクレジット価格がわずかに下落;バイオ炭を利用するドイツの炭素除去事業者が2,500万ユーロの成長資金を確保

- GO価格は続落;159 MWのPPA契約を締結したアマゾンがイベルドローラのイースト・アングリア洋上風力発電プロジェクトから電力を調達

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:弱含み

- 昨日(2024年3月24日)までの相場動向火曜の十字線に続いてチャートに陰線が再び現れており、弱含みで木曜に58.80ユーロまで下落。しかし「暴落」とはいえず、強気と弱気が相半ばしているものの、全体としては弱気に傾きつつある。

フィボナッチ分析によると:62.60ユーロが回復の目安。しかし、3月6日に続き、先週の火曜もこれは実現せず。したがって、弱含みの市況。それ以上なら67.78ユーロ、そして69.73ユーロが目安だが、これは望み薄。

ロシアによるウクライナのエネルギー・インフラへの攻撃でエネルギー安全保障が危うくなる中、週末のエネルギー・炭素市場は上げ基調。

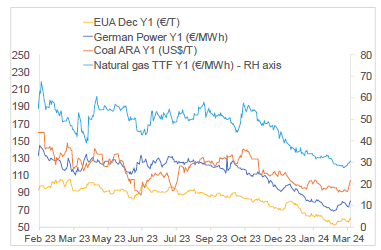

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは3.6%増。ドイツ電力は0.3%増。ARA石炭は0.4%増。TTFガスは0.8%増。

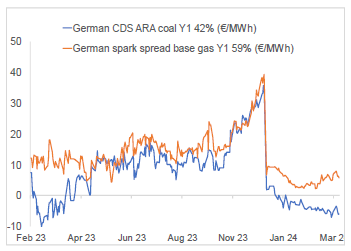

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-6.1ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は5.66ユーロ/MWh 前後。

- 石炭・ガス・炭素価格の上昇分が電力価格を圧迫し、CDS・CSSともに下落。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

英エネルギー安全保障・ネットゼロ省(DESNZ)が炭素国境調整メカニズム(CBAM)に関する第2回協議を開催:英エネルギー安全保障・ネットゼロ省(DESNZ)と大蔵省(HMT)が2027年に導入される英国炭素国境調整メカニズム(UK CBAM)に向けて共同協議を開催した。今回の協議は第1回協議を受けてのもの。第1回協議では政府がカーボンリーケージのリスクを評価し、UK CBAMを2027年1月から施行することを決定した。

協議資料はUK CBAMに関し、「市場ベースのメカニズムに代えて課税を適用する」政府の方針を明示している。最初の会計期間は2027年1~12月となる見込みで、CBAMによる利益は2028年5月30日までに歳入関税庁(HMRC)に収めなければならない。2028年以降の会計期間は四半期ベースとなる予定。UK CBAMの対象となるのはアルミ・セメント・セラミック・肥料・ガラス・水素・製鉄・製鋼産業等。それぞれに個別の税率が適用される。税率はまだ決まっていないが、「国内カーボンコストから政府補助金(無償排出枠や補償メカニズム等)を差し引いた額」と「輸入者が支払う国内炭素価格から政府補助金を差し引いた額」との差にもとづいて計算される。輸入品にともなう排出量を評価してCBAM負担額を計算するに当たり、政府は以下の2つの選択肢を用意している。

a) 英政府が設定する初期値の利用

b) CBAM対象製品にともなう正味排出量に関するデータの利用

第2回協議は2024年6月13日まで続く。また、政府は協議終了後12週間以内にその内容を分析し、見解を公式文書として発表する。

ポートタルボットの付帯設備が前倒しで閉鎖へ:タタ・スチールが南ウェールズの製鉄所コークス炉を前倒しで閉鎖することを発表した。操業安定性に問題があることが原因。これは年内に高炉を閉鎖し、2027年を目途に電気アーク炉(EAF)に移行する計画の一環だが、同コークス炉は当初、6月に閉鎖される予定だった。ポートタルボット製鉄所の昨年の排出総量は570万トン。これはUK ETSがカバーする排出量の5.2%に相当する。同施設にはイギリス国内の排出者向け無償排出枠の16%以上が割り当てられていた。電気による製鉄に移行することでポートタルボット製鉄所は将来的に排出を85%削減できるため、今後UKA価格に下方圧力が加わる可能性がある。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

バイオ炭を利用するドイツの炭素除去事業者が2,500万ユーロの成長資金を確保:バイオ炭を利用するドイツの炭素除去事業者ノボカルボが成長基金としてSWEN Capital Partnersから2,500万ユーロを調達し、ヨーロッパで炭素除去パークを拡大する。同社はSWEN Impact Fund for Transition 2の支援を受け、2033年までに200ヶ所で炭素除去パークを立ち上げ、2030年を目標に大気中のCO2を100万トン除去する計画。

昨年2,700トン近いカーボンクレジットを平均200ユーロ/トン前後で販売したノボカルボは最近、合計8,000トンのCO2に相当するカーボンクレジットについて3件の長期契約を締結している。同クレジットはPuro.earthからCO2除去証書(CORC)として発行される。

バイオ炭による炭素除去クレジットの需要が高まる中、最近の欧州バイオ炭市場レポートによると、2030年に向けたEUの恒久的炭素除去目標量の50%近くはバイオ炭で達成可能とのこと。

バイオ炭を利用するドイツの炭素除去事業者が2,500万ユーロの成長資金を確保:バイオ炭を利用するドイツの炭素除去事業者ノボカルボが成長基金としてSWEN Capital Partnersから2,500万ユーロを調達し、ヨーロッパで炭素除去パークを拡大する。同社はSWEN Impact Fund for Transition 2の支援を受け、2033年までに200ヶ所で炭素除去パークを立ち上げ、2030年を目標に大気中のCO2を100万トン除去する計画。

昨年2,700トン近いカーボンクレジットを平均200ユーロ/トン前後で販売したノボカルボは最近、合計8,000トンのCO2に相当するカーボンクレジットについて3件の長期契約を締結している。同クレジットはPuro.earthからCO2除去証書(CORC)として発行される。

バイオ炭による炭素除去クレジットの需要が高まる中、最近の欧州バイオ炭市場レポートによると、2030年に向けたEUの恒久的炭素除去目標量の50%近くはバイオ炭で達成可能とのこと。

再生可能エネルギー市場に関する最新情報

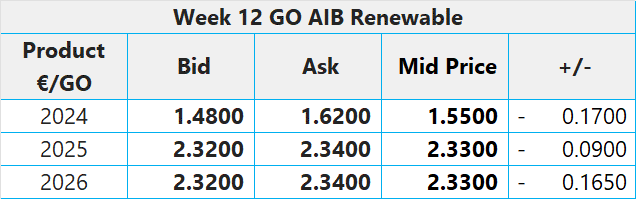

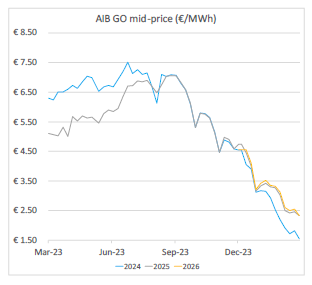

本年第12週AIB再生可能エネルギー:

2024年AIB GO仲値=1.55 ユーロ

需要減退を受けてGO価格は直近31ヵ月の最安値を記録。その結果、2024年のGO価格はさらに10%下落して1.55ユーロの仲値に。この下げ基調の主な原因のひとつは先週のフランスでのオークション。2023年12月の加重平均価格が前回のオークションから45%近く下落している。同オークションでは月間売上量が4.9 TWhと安定していたものの、GO価格は下落した。これにともない、北欧の水力発電GOも下げ基調。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:13.50ポンド; CP23:15ポンド; CP24:14ポンド;CP25:13ポンド

159 MWのPPA契約を締結したアマゾンがイベルドローラのイースト・アングリア洋上風力発電プロジェクトから電力を調達: アマゾンがヨーロッパの大手エネルギー会社イベルドローラとの長期グローバル・クリーンパワー・パートナーシップを延長。159 MW相当の買電契約(PPA)を締結し、イギリスの洋上風力発電プロジェクトEast Anglia THREEから電力を調達する。

これにより、アマゾンは年間約700 GWhのクリーン電力を購入し、「2025年までに自社の消費電力のすべてを再生可能エネルギーで賄う」という意欲的な公約を5年前倒しで達成する意向。計画ではEast Anglia THREE洋上風力発電所は2026年に操業を開始し、イギリスの130万世帯の電力需要を満たす1.4 GWを発電する。これは洋上風力発電としては世界第2位の規模。

本年第12週AIB再生可能エネルギー:

2024年AIB GO仲値=1.55 ユーロ

需要減退を受けてGO価格は直近31ヵ月の最安値を記録。その結果、2024年のGO価格はさらに10%下落して1.55ユーロの仲値に。この下げ基調の主な原因のひとつは先週のフランスでのオークション。2023年12月の加重平均価格が前回のオークションから45%近く下落している。同オークションでは月間売上量が4.9 TWhと安定していたものの、GO価格は下落した。これにともない、北欧の水力発電GOも下げ基調。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:13.50ポンド; CP23:15ポンド; CP24:14ポンド;CP25:13ポンド

159 MWのPPA契約を締結したアマゾンがイベルドローラのイースト・アングリア洋上風力発電プロジェクトから電力を調達: アマゾンがヨーロッパの大手エネルギー会社イベルドローラとの長期グローバル・クリーンパワー・パートナーシップを延長。159 MW相当の買電契約(PPA)を締結し、イギリスの洋上風力発電プロジェクトEast Anglia THREEから電力を調達する。

これにより、アマゾンは年間約700 GWhのクリーン電力を購入し、「2025年までに自社の消費電力のすべてを再生可能エネルギーで賄う」という意欲的な公約を5年前倒しで達成する意向。計画ではEast Anglia THREE洋上風力発電所は2026年に操業を開始し、イギリスの130万世帯の電力需要を満たす1.4 GWを発電する。これは洋上風力発電としては世界第2位の規模。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする