2024-03-11

ショートスクイーズの加速でEUAの1日出来高は直近2年の最高額。一方、UKAは一定の値幅で変動。

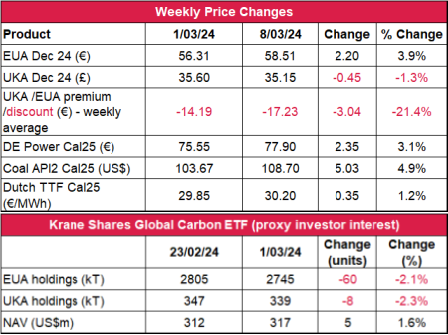

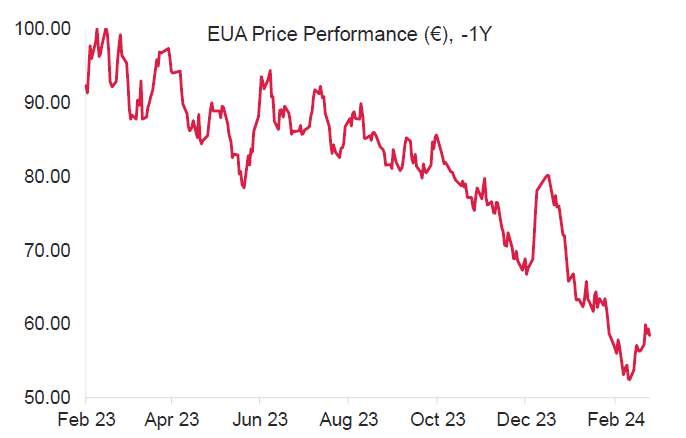

- EUAの終値は前週比3.9%増の58.51ユーロ。取引レンジは9.38ユーロに拡大(前週は7.33ユーロ)。週明けに大きな値動き;前週の急落から回復し、月曜の取引レンジは4.38ユーロとなり、高値で引けた。火曜は終日強く反発し、取引量が急増。一時的に62.80ユーロの値を付けたところで売り圧力が再発し、水曜に突如終了。その後、60ユーロを上回ったところで売り意欲が高まり、売り方が市場を押し下げた。

- 日中平均ボラティリティは再び3.99ユーロに上昇(前週は2.92ユーロ)。

- 天候:ヨーロッパ全土で気温が平年を上回る中、中央ヨーロッパでは風が弱まってグリーン電力量は低下の見通し。

- ガス貯蔵量は61%に微減(前週は62%)。ヨーロッパのガス引き出し量は53%に減少(前週は57%)。全体的に貯蔵量は平年をかなり上回るレベル。

- 取引ポジションのデータ:投資ファンドのネットショートポジションが-3,680万トンに減少(前週は-3,920万トン)。グロスショートポジションは-7,220万トン(3月1日の取引終了時点でのデータ。先週の急増におけるショートカバーは含まれていない)。

- 次のテクニカルなサポートレベルは56.70ユーロ、53.42ユーロ、51.55ユーロ、49.99ユーロ。注目すべきレジスタンスレベルは60.23ユーロ、62.80ユーロ、64.45ユーロ。

- ファンダメンタルズ不変でUKAは5週連続で保ち合いRedshaw社の見通し:横ばい

- UKAの終値は45ペンス減(-1.3%)の35.15ポンド。週明けに33.74ポンドまで下落した後、強気が支配し、より幅広いエネルギー・コンプレックスの影響もあってEUAとともに2日連続で上昇し、37ポンドに到達。しかし、市場全般の失速とオークションで上昇に歯止めがかかった。その結果、週最安値付近の34.75ポンドで引けた。

- 日中ボラティリティは1.57ポンドに上昇(前週は1.47ポンド)。取引レンジは3.26ポンドでほぼ不変(前週は3.25ポンド)。

- イギリスのガス貯蔵量は急減し、現在は容量の37%のレベル(先週は53%)。一方、気温は上昇し、今週は15℃に達する見込み。

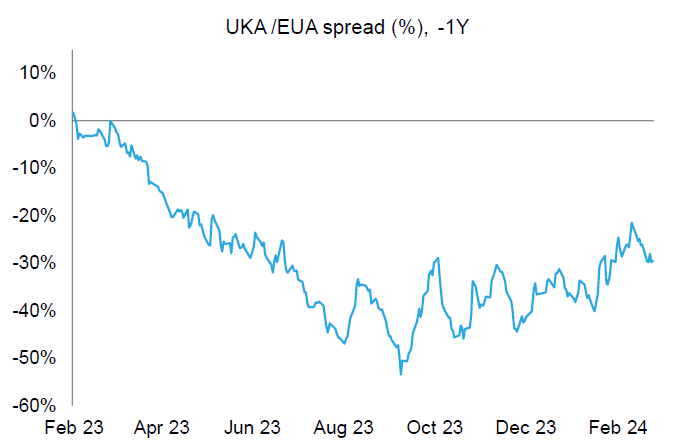

- EUAに対するUKAの週平均スプレッドはEUAの好調にともない、引き続き拡大:先週の-14.19ユーロに対し、今週は-17.23ユーロ(チャートを参照)。

- 直近のテクニカルなサポートレベルは33.01ポンドと31.30ポンド(過去最低)。レジスタンスレベルは37.75ポンド、38.70ポンド、42ポンド、45.50ポンド。

- KFA Global Carbon ETFのEUA保有量は4.5%増、UKA保有量は2.1%減。NAV(Net Asset Value:純資産総額)は0.6%減の3億1,500万ドル

- 現時点での推奨取引:双方向取引の余地あり-短期的に価格の変動が見込まれるため、先入観を持たないこと。

- EU諸国のエネルギー担当相がガス需要の抑制を公約

- EUが輸入ガス貯蔵容量の50%拡大に向け、840億ユーロを確保

- カーボンクレジット価格が微増;メキシコでのバイオ炭による炭素除去プロジェクトでシェルがスイスのデベロッパーとオフテイク契約を締結

- GOは引き続き下落;イギリス政府が再生可能エネルギーの支援に10億ポンドを用意;イタリアでのGO追加オークションが不調

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばい

- 中期傾向:弱含み

- 昨日(2024年3月10日)までの相場動向昨日のセッション開始後に57.40ユーロの値をつけ、61.09ユーロまで反発。午後には売りが強まり、方向性の定まらないセッションとなった。しかし、これは現時点での短期的なセンチメントの方向性を明示している。一体どうなっているのか!-金曜のセッション開始後に60.24ユーロまで反発したものの、すぐに57.80ユーロまで下落。注目していた58.00ユーロのサポートレベルが実際に突破されることはなかった。

- 推奨取引:双方向取引の余地あり-短期的に価格の変動が見込まれるため、先入観を持たないこと。

エネルギー・炭素市場がショートカバー、グリーン電力量の低下、紅海航路の迂回で強く反発

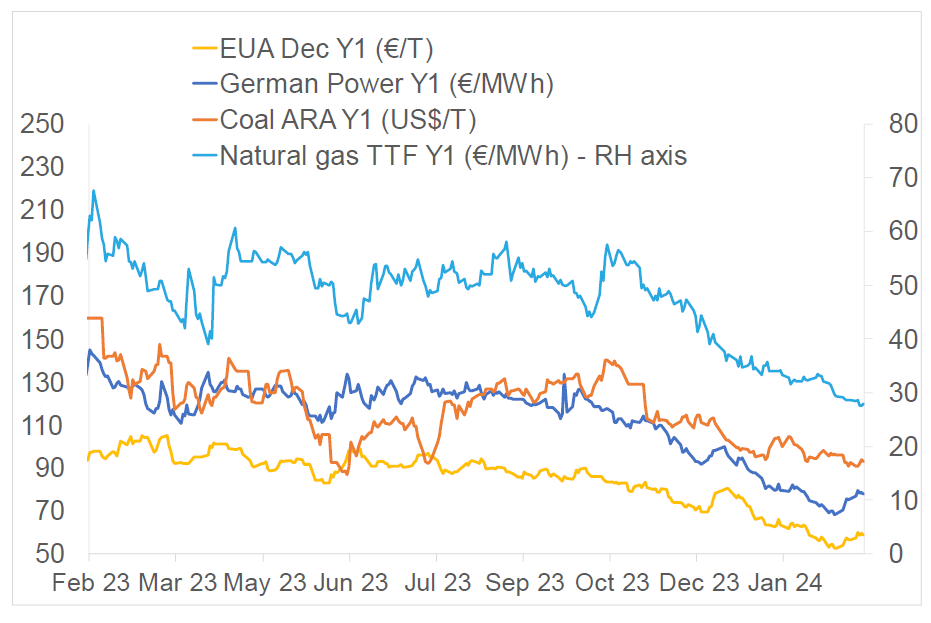

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは3.9%増。ドイツ電力は3.1%増。ARA石炭は4.9%増。TTFガスは1.2%増。

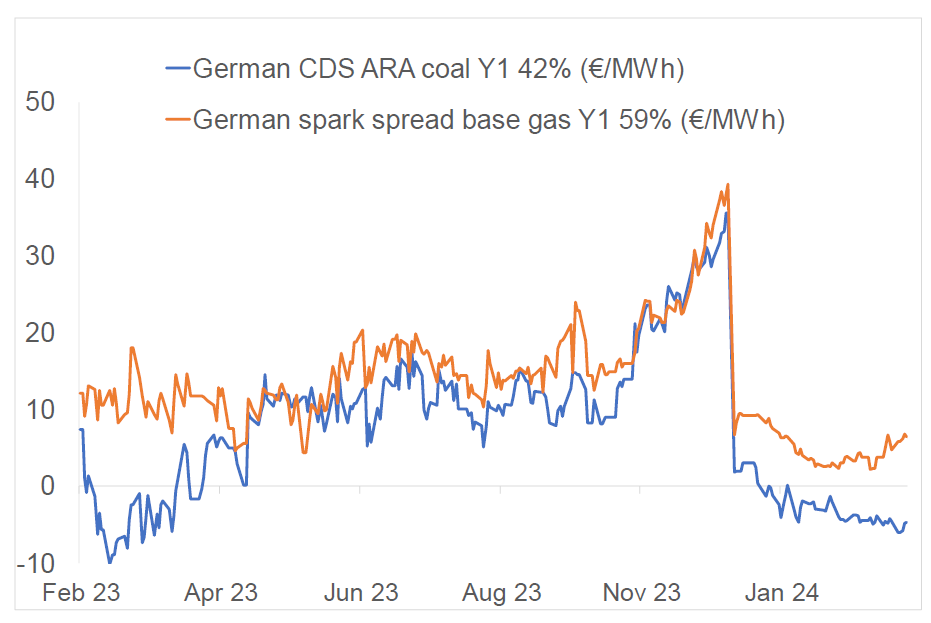

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-4.77ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は6.36ユーロ/MWh 前後

- 石炭価格の上昇でCDSが低迷する一方でCCSはさらに発展

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EU諸国のエネルギー担当相がガス需要の抑制を公約:EU加盟27ヵ国のエネルギー担当相がブリュッセルで開かれた欧州理事会サミットにおいて「次の冬の終わりに向けてガス需要量をウクライナ紛争前と比較して最低でも15%削減」することを公約した。

EU全体の施設と合意に至ったのは、ガス貯蔵量が過去最高水準にあることが一因。実際、イギリスのガス貯蔵量は3月5日時点で容量の62%に達しており、2011~2020年の同時期の平均(41%)を大きく上回っている。一方、ガス在庫量は707 TWh相当。これも過去10年のこの時期の平均を 277 TWh相当上回っている。ガス在庫量は次の冬の終わりまでに過去最高の約 664 TWh相当に達する見込み。ちなみに暖冬と各国政府の対策でガス使用量が抑制された2022/2023年冬の終わりは629 TWh相当、2019/。

EUが輸入ガス貯蔵容量の50%拡大に向け、840億ユーロを確保:輸入ガス貯蔵施設の新設にEU全体で840億ユーロが投資される。優先されるのはドイツ・イタリア・ギリシャ。この3国におけるプロジェクトの予算が投資総額の半分以上を占めている。840億ユーロの内、総容量2,490億立法メートル(bcm)/年のLNGターミナルの建設に440億ユーロが投資される。残りの400億ユーロはガスパイプライン(総延長16,500キロ、輸送能力460億 bcm)に向けられる。約100億ユーロ相当のプロジェクトが既に進行中。

引き続き化石燃料に依存することでEUは批判される可能性があるが、プロジェクトのデベロッパーが主張するところによると、今後10年で水素市場の確立を目指すEUの計画がガス・インフラの新設によって促進される。さらに、EUのエネルギー安全保障の強化にも重要な役割を果たすことが期待されている。

2020年冬の終わりは609 TWh相当であった。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

メキシコでのバイオ炭による炭素除去プロジェクトでシェルがスイスのデベロッパーとオフテイク契約を締結:石石油メジャーのシェルがスイスのカーボン・プロジェクト・デベロッパーのThe Next 150と5年契約を締結。メキシコのバイオ炭施設から創出されるカーボンクレジットを購入する。The Next 150とシェルの環境製品部門との間で取引されるカーボンクレジットは最大で22,500トン相当と見られている。メキシコ最大のバイオ炭プロジェクト由来のカーボンクレジットが購入されるのは今回が初めてだが、両社の取引はその一環。トウモロコシ・小麦・ソルガムの残渣を原料とする同プロジェクトはこの夏に操業を開始し、CO2換算にして今後10年で150,000トンを捕捉する。現在監査中の同プロジェクトは認証機関のPuro.Earthによって認証される予定。認証されれば、シェルは今年の第3四半期からクレジットを長期に渡って購入することになる。

シェルは昨年、ボランタリー炭素市場で最大量のクレジットを無効化しており、その勢いは今年も持続する見込み。同社はこれまでもボランタリー炭素市場で森林・メタン削減プロジェクト由来のクレジットを購入してきた。石油メジャーが中耐久性のカーボンクレジットを購入するのは今回が初めてとなる。

メキシコでのバイオ炭による炭素除去プロジェクトでシェルがスイスのデベロッパーとオフテイク契約を締結:石石油メジャーのシェルがスイスのカーボン・プロジェクト・デベロッパーのThe Next 150と5年契約を締結。メキシコのバイオ炭施設から創出されるカーボンクレジットを購入する。The Next 150とシェルの環境製品部門との間で取引されるカーボンクレジットは最大で22,500トン相当と見られている。メキシコ最大のバイオ炭プロジェクト由来のカーボンクレジットが購入されるのは今回が初めてだが、両社の取引はその一環。トウモロコシ・小麦・ソルガムの残渣を原料とする同プロジェクトはこの夏に操業を開始し、CO2換算にして今後10年で150,000トンを捕捉する。現在監査中の同プロジェクトは認証機関のPuro.Earthによって認証される予定。認証されれば、シェルは今年の第3四半期からクレジットを長期に渡って購入することになる。

シェルは昨年、ボランタリー炭素市場で最大量のクレジットを無効化しており、その勢いは今年も持続する見込み。同社はこれまでもボランタリー炭素市場で森林・メタン削減プロジェクト由来のクレジットを購入してきた。石油メジャーが中耐久性のカーボンクレジットを購入するのは今回が初めてとなる。

再生可能エネルギー市場に関する最新情報

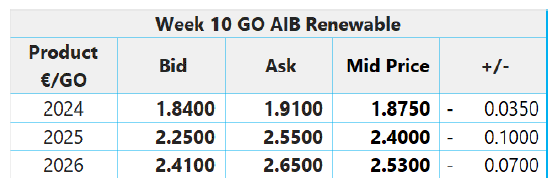

本年第10週AIB再生可能エネルギー:

2024年AIB GO仲値=1.875ユーロ

需要の低迷と供給過剰でAIB GOは引き続き下落。先週、1.75~1.90ユーロ/MWhの値幅で取引された後、ここ数年の最安値をつけた。市場参加者はオークションによる供給過剰と需要の低迷を要因に挙げており、価格は需要回復前にさらに下落する見込み。供給は潤沢。不調に終わった先週のイタリアでのオークションを受け、関心は次回のフランスでのオークションに集まりつつある。一方、Montel傘下のEnergy Quantifiedによると、北欧の水収支は今後10日間で0.5 TWhの不足から5.5 TWhの不足となる見込み。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イギリス政府が再生可能エネルギーの支援に10億ポンドを用意: 英大蔵大臣が過去最大規模の再生可能エネルギー支援を春の予算で表明。次回の再生可能エネルギーのオークションに向け、10億ポンド以上を補助金として提供する。

その中には洋上風力発電プロジェクトを対象とした8億ポンドの補助金も含まれている。この額は前回の4倍以上。2023年のオークションでは支援の不足により、風力発電デベロッパーによる入札がなかったことから、政府は同部門の立て直しを図る。残りの約2億ポンドは陸上風力発電・太陽光発電・浮体式洋上風力発電・地熱発電・波力発電プロジェクトに向けられる。今回の支援で補助金は大幅に増えたものの、米国とEUの再生可能エネルギー開発に向けた支援水準と比較し、十分であるか否かは疑問の残るところ。

イタリアでのGO追加オークションが不調: 追加で開催された先週のイタリアでのGOオークションが不調に終わった。690万トンの内、配分されたのはわずか0.2%。イタリアの国営エネルギーサービス会社GSEが前回の入札の売れ残りを配分するため、追加オークションを開催。1月のオークションでは1,320万トンが提供されたが、最低入札価格が市場価格を上回っていたため、配分された量は同様に全体の0.2%にとどまっている。

本年第10週AIB再生可能エネルギー:

2024年AIB GO仲値=1.875ユーロ

需要の低迷と供給過剰でAIB GOは引き続き下落。先週、1.75~1.90ユーロ/MWhの値幅で取引された後、ここ数年の最安値をつけた。市場参加者はオークションによる供給過剰と需要の低迷を要因に挙げており、価格は需要回復前にさらに下落する見込み。供給は潤沢。不調に終わった先週のイタリアでのオークションを受け、関心は次回のフランスでのオークションに集まりつつある。一方、Montel傘下のEnergy Quantifiedによると、北欧の水収支は今後10日間で0.5 TWhの不足から5.5 TWhの不足となる見込み。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イギリス政府が再生可能エネルギーの支援に10億ポンドを用意: 英大蔵大臣が過去最大規模の再生可能エネルギー支援を春の予算で表明。次回の再生可能エネルギーのオークションに向け、10億ポンド以上を補助金として提供する。

その中には洋上風力発電プロジェクトを対象とした8億ポンドの補助金も含まれている。この額は前回の4倍以上。2023年のオークションでは支援の不足により、風力発電デベロッパーによる入札がなかったことから、政府は同部門の立て直しを図る。残りの約2億ポンドは陸上風力発電・太陽光発電・浮体式洋上風力発電・地熱発電・波力発電プロジェクトに向けられる。今回の支援で補助金は大幅に増えたものの、米国とEUの再生可能エネルギー開発に向けた支援水準と比較し、十分であるか否かは疑問の残るところ。

イタリアでのGO追加オークションが不調: 追加で開催された先週のイタリアでのGOオークションが不調に終わった。690万トンの内、配分されたのはわずか0.2%。イタリアの国営エネルギーサービス会社GSEが前回の入札の売れ残りを配分するため、追加オークションを開催。1月のオークションでは1,320万トンが提供されたが、最低入札価格が市場価格を上回っていたため、配分された量は同様に全体の0.2%にとどまっている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする