2024-03-04

エネルギー市場が反発し、投機家がショートポジションをカバーしたことでEUAに2023年12月以来の実質上方修正

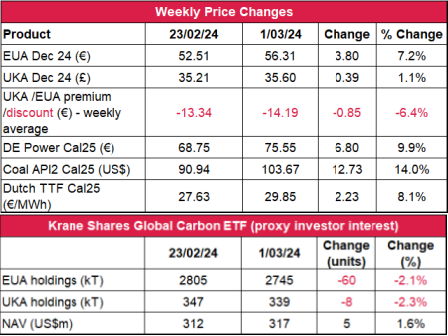

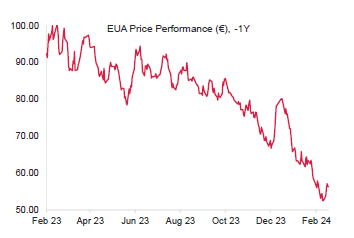

- EUAの終値は前週比7.2%増の56.31ユーロ。取引レンジは7.33ユーロに拡大(前週は6.03ユーロ)。月曜に回復に向けた下地が整い、直近31ヵ月の最安値から54.55ユーロまで上昇。その勢いは火曜と水曜にも持続し、58.88ユーロに到達。しかし、木曜には強気センチメントが失速し、週末に56.31ユーロまで下落。

- 日中平均ボラティリティは再び2.92ユーロに上昇(前週は2.66ユーロ)。

- 天気:ヨーロッパの大半では温暖な天気が続くものの、中央ヨーロッパの一部では週半ばに一時的に氷点下となる見込み。しかし、全体の気温は概ね平年を上回る見通し。

- 発電のスプレッドが反発するも、石炭は引き続きマイナス。これがEUAの需要を抑制。

- ガス貯蔵量は62%に微減(前週は64%)。一方、ヨーロッパのLNG貯蔵量は着実に増加し、再び57%に到達(前週は52%)。貯蔵量は平年をかなり上回るレベル。

- 取引ポジションのデータ:投資ファンドのネットショートポジションが-3,920万トンに増加(前週は-3,760万トン)。グロスショートポジションは-7,460万トン(2月23日の取引終了時点でのデータ)。

- 次のテクニカルサポートレベルは55.05ユーロ、52.45ユーロ、51.55ユーロ、その後は49.99ユーロ。注目すべきレジスタンスレベルは57.83ユーロ、59.05ユーロ、60ユーロ。

- UKAの終値は39ペンス増(+1.1%)の35.60ポンド。直近の値幅の中間辺りで取引が始まり、横ばいで引けた週となったが、EUA・エネルギー価格と並行してボラティリティが発生し、これが大きく上昇したことで直近のレンジの上限に到達。週半ばに37.75ポンドの値を付けた。しかし、木曜と金曜に売り圧力が再発し、週末に向けて上昇基調が反転。結局、4週連続で33.01~37.75ポンドの値幅で保ち合いとなった。

- 日中ボラティリティは1.47ポンドに上昇(前週は1.34ポンド)。取引レンジは3.25ポンドに拡大(前週は2.45ポンド)。

- イギリスのガス貯蔵量は週末の寒波で容量の53%まで急減(前週は76%)。しかし、翌週は再び温暖となる見込み。

- EUAに対するUKAの週平均スプレッドが7週間ぶりに拡大:-14.19ポンド(前週は-13.34ポンド)。

- 予算発表は3月6日の予定。

- 直近のテクニカルなサポートレベルは33.01ポンドと31.30ポンド(過去最低)。レジスタンスレベルは37.75ポンド、38.70ポンド、42ポンド、45.50ポンド。

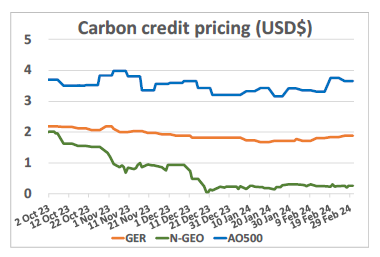

- KFA Global Carbon ETFのEUA保有量は2.1%減、UKA保有量も2.3%減。NAV(Net Asset Value:純資産総額)は1.6%増の3億1,700万ドル。

- 大局的な見解と目安:55ユーロを突破したら次は49.99ユーロ。

- ガス火力発電所の新設に向けてドイツでオークション

- チェコの2つの大規模石炭火力発電所が閉鎖へ

- クレジット価格が微増。ガイアナがCORSIAオフセット制度の現行フェーズで認証されたカーボンクレジットの初回分を提供。

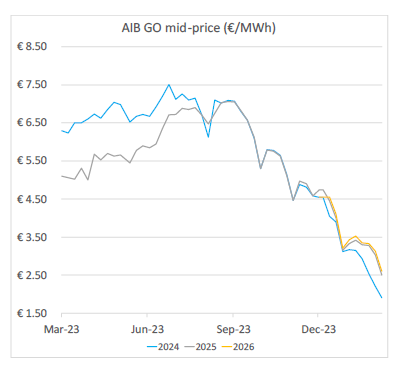

- 2024年のAIB GOは13%減;追加として火曜にイタリアで690万トン分のGOがオークションに。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:弱含み

- 昨日(2024年3月3日)までの相場動向水曜の高値は59.05ユーロの重要なレジスタンスレベルをやや下回った。その後、売りが入ったことから、リトレースメントはすでに終了した可能性あり。木曜には弱含みとなったが、54.86~55.10の値幅を維持。そのため、市況は混沌。強気と弱気が混在した。金曜に弱気が支配して55.05ユーロとなったところで買いが発生。これは強気筋には重要なこと。しかしレジスタンスR1は56.75ユーロとなった。

- 見解:先週は一部でリトレースメントが発生あるいはリバーサル?今週には判明するだろう。そう願いたい!

2024年初頭の売り圧力を受けてエネルギー・炭素市場で玉整理がかなり進行;紅海経由の貨物の迂回で石炭が高騰

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは7.2%増。ドイツ電力は9.9%増。ARA石炭は14%増。TTFガスは8.1%増。

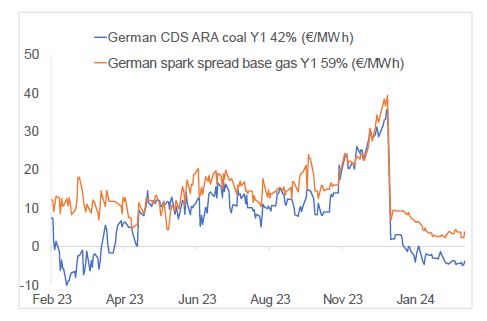

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は-4.64ユーロ/MWh 前後、 Y1ガスのマージン(効率59%)は4.75ユーロ/MWh 前後。

- 石炭の高騰でCDSがさらに下落。一方、CSSはやや改善。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ガス火力発電所の新設に向けてドイツでオークション:ガス火力発電所の新設に向け、ドイツでオークションが開催される。ドイツ政府は供給が不安定な再生可能電力を補完すべく、「水素に対応」するガス火力発電所の新設が暫定的に必要であると判断。新設されるガス火力発電所の総出力は2030年時点で最大で10 GWと政府は見ており、石炭火力発電の段階的廃止が後押しされることになるだろう。ドイツの再生可能エネルギーの比率は現時点で約50%。これを2030年までに80%まで引き上げる。新設されるガス火力発電所は日照や風が弱い時、あるいは需要ピーク時に稼働する。

2.5 GW分の初回オークションは今夏開催され、その後、2025年の秋までに同容量が3回に渡ってオークションにかけられる。また、建設初期費用と発電所の操業コストは政府が補助する。

現在、Uniper、EnBW、LEAG、RWEといった大手エネルギー会社が入札に興味を示しおり、Statkraftは水素対応に向け、既存のガス火力発電所の改造に主眼を置くことをその社内計画で明らかにしている。

チェコの2つの大規模石炭火力発電所が閉鎖へ:チェコの大手電力会社Sev.en Energyが2025年末までに2つの大規模褐炭火力発電所を閉鎖する意向であることを明らかにした。排出枠価格の高騰と収益の上がる稼働時間の減少により、2026年以降は赤字操業が見込まれることが原因。フヴァレティツェとポチェラディにある褐炭火力発電所の出力は合わせて約1.8 GW。これはチェコのエネルギー需要の15%に相当する。また、2022年に同発電所が必要としたEUAは合わせて1,750万トン相当となっている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

ガイアナがCORSIAオフセット制度の現行フェーズで認証されたカーボンクレジットの初回分を提供:CORSIAオフセット制度の現行フェーズにおいて認証の第1号となったガイアナのボランタリーカーボンクレジットが航空会社に提供される。

当該のクレジットの発行元であるREDD+ Transactions(ART TREES)によると、ガイアナの熱帯雨林保護活動について発行されるクレジット(700万トン超)がCORSIA第1フェーズ(2024~2026年)向けに航空会社に提供される。ガイアナ政府によると、既に20ドル/トンを下限価格として250万トンが売却されており、今後、464万トンが国際市場で販売される。2022年12月の発表では、米国の石油・ガス会社ヘスがこれらのクレジットを購入した模様。

ARTの下で発行されるガイアナの管轄REDD+クレジットはCORSIA(第1フェーズ)適格第1号。その対象ビンテージは2021年以降となっている。現在、CORSIA第1フェーズ(ART TREESとACR)において国際民間航空機関(ICAO)からそのクレジットの利用が認められている基準管理団体は2つのみ。

ガイアナがCORSIAオフセット制度の現行フェーズで認証されたカーボンクレジットの初回分を提供:CORSIAオフセット制度の現行フェーズにおいて認証の第1号となったガイアナのボランタリーカーボンクレジットが航空会社に提供される。

当該のクレジットの発行元であるREDD+ Transactions(ART TREES)によると、ガイアナの熱帯雨林保護活動について発行されるクレジット(700万トン超)がCORSIA第1フェーズ(2024~2026年)向けに航空会社に提供される。ガイアナ政府によると、既に20ドル/トンを下限価格として250万トンが売却されており、今後、464万トンが国際市場で販売される。2022年12月の発表では、米国の石油・ガス会社ヘスがこれらのクレジットを購入した模様。

ARTの下で発行されるガイアナの管轄REDD+クレジットはCORSIA(第1フェーズ)適格第1号。その対象ビンテージは2021年以降となっている。現在、CORSIA第1フェーズ(ART TREESとACR)において国際民間航空機関(ICAO)からそのクレジットの利用が認められている基準管理団体は2つのみ。

再生可能エネルギー市場に関する最新情報

本年第9週AIB再生可能エネルギー:

2024年AIB GO仲値=1.91ユーロ

需要の低迷と供給過剰を受け、AIB GOは引き続き急落。さらに29セント値を下げた(13%減)。一転して北欧では乾燥した天気が見込まれ、これが電力価格を押し上げているものの、GO価格は不変。北欧の水収支は悪化の方向。Montel傘下のEnergy Quantifiedによると、平年と比較し、今後2週間以内に1.6 TWhの超過から2.7 TWhの不足となる見込み。市場はこの予測に反応していないことから、直近の売り圧力を受け、GO価格が今後安定するか否かは現時点で不明。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

追加として火曜にイタリアで690万トン分のGOがオークションに: Montelによると、イタリアの国営エネルギーサービス会社GSEが2023年3月~9月の発電に対する約690万トン分のGOを火曜の特別オークションにかける。 その内訳は風力発電で811,000トン、水力発電で110万トン、バイオ発電で260万トン、太陽熱発電で310万トンとなっている。

これはイタリア市場で供給過剰が懸念されている中での措置。1月のオークションでは入札価格の下限が市場価格を上回っていたため、2023年1月~12月の発電に対する1,320万トン分のGOの内、実際に配分されたものはわずか0.2%にとどまった。今回の入札価格の下限は3月~5月分に対して1.12ユーロ/MWh、6月~9月分に対して1.94ユーロ/MWhに設定されている。通常、年に5回オークションを開催するGSEは追加のセッションが必要となった経緯を明らかにしていない。しかし、GSEは1月のオークションで売れ残ったGOを配分する必要に迫られているようだ。これらのGOは3月20日の次回入札の対象となるものと市場参加者は見ていた。

本年第9週AIB再生可能エネルギー:

2024年AIB GO仲値=1.91ユーロ

需要の低迷と供給過剰を受け、AIB GOは引き続き急落。さらに29セント値を下げた(13%減)。一転して北欧では乾燥した天気が見込まれ、これが電力価格を押し上げているものの、GO価格は不変。北欧の水収支は悪化の方向。Montel傘下のEnergy Quantifiedによると、平年と比較し、今後2週間以内に1.6 TWhの超過から2.7 TWhの不足となる見込み。市場はこの予測に反応していないことから、直近の売り圧力を受け、GO価格が今後安定するか否かは現時点で不明。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

追加として火曜にイタリアで690万トン分のGOがオークションに: Montelによると、イタリアの国営エネルギーサービス会社GSEが2023年3月~9月の発電に対する約690万トン分のGOを火曜の特別オークションにかける。 その内訳は風力発電で811,000トン、水力発電で110万トン、バイオ発電で260万トン、太陽熱発電で310万トンとなっている。

これはイタリア市場で供給過剰が懸念されている中での措置。1月のオークションでは入札価格の下限が市場価格を上回っていたため、2023年1月~12月の発電に対する1,320万トン分のGOの内、実際に配分されたものはわずか0.2%にとどまった。今回の入札価格の下限は3月~5月分に対して1.12ユーロ/MWh、6月~9月分に対して1.94ユーロ/MWhに設定されている。通常、年に5回オークションを開催するGSEは追加のセッションが必要となった経緯を明らかにしていない。しかし、GSEは1月のオークションで売れ残ったGOを配分する必要に迫られているようだ。これらのGOは3月20日の次回入札の対象となるものと市場参加者は見ていた。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする