2024-02-26

温暖な天気が続く中、エネルギー市場とEUA価格は過去数年で最低の水準に下落。一方、オークション後にUKA価格は安定

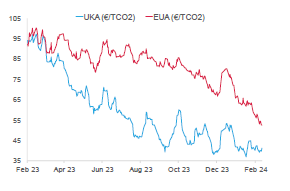

- EUAの終値は前週比 8.1%減の52.51ユーロ。取引レンジは6.03ユーロにほぼ倍増(前週は3.64ユーロ)。月曜に価格が大きく変動し、下向きのテクニカルなブレイクアウトが発生して弱気配に。1セッションで57.11ユーロから52.90まで下落。火曜と水曜にやや持ち直し、55.07ユーロの値を付けたが、上昇傾向は持続せず。続いて木曜と金曜には弱気が支配し、直近31ヵ月の最安値となる51.08ユーロまで下落。

- 日中平均ボラティリティは前週の2.33ユーロから2.66ユーロに微増。

- 天気:中央・南ヨーロッパの大半は今後2、3週間、温暖となる見込み。これに伴い、電力価格は直近33ヵ月の最低水準に。一方、北・中央ヨーロッパでは3月中旬から気温が低下する見通し。

- 発電のスプレッドは引き続き低迷し、EUAの需要を抑制。

- ガス貯蔵量は64%に微減(前週は65%)。LNG貯蔵量は再び増加して52%に(前週は46%)。貯蔵量は平年をかなり上回るレベル。

- 取引ポジションのデータ:ネットショートポジションが僅かに減少(前週の-3,820万トンに対して先週は-3,760万トン)。グロスショートポジションは-7.270万トン(2月16日現在のデータ)。

- 次のテクニカルなサポートレベルは51.08ユーロ、49.99ユーロ、49.26ユーロ、48.61ユーロ。注目すべきレジスタンスレベルは55.07ユーロ、58.21ユーロ、58.50ユーロ、59.05ユーロ。

- UKAの終値は34ペンス増(+1.0%)の35.21ポンド。月曜に33.14ポンドまで下落したところで買い手が現れて直ちに回復。その後、水曜のオークションにも関わらず、週を通して緩やかに上昇。金曜には週最高値の35.46ポンドに達したが、33.01~37.60の値幅での取引(直近3週間の値幅)。

- 日中ボラティリティは1.34ポンドに低下(前週は1.64ポンド)。取引レンジは再び2.45ポンドに縮小(前週は3.33ポンド)。

- 温暖な天気が続いてイギリスのガス貯蔵量は容量の76%まで回復(前週は70%)。

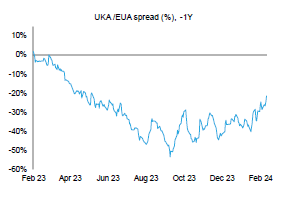

- EUAの急落でEUAに対するUKAの週平均スプレッドは6週連続で縮小:-13.34ユーロ(前週は-15.52ユーロ)。

- 直近のサポートレベルは33.01ポンドと31.30ポンド(過去最低)。レジスタンスレベルは37.60ポンド、38.70ポンド、42ポンド、45.50ポンド。

- KFA Global Carbon ETFのEUA保有量は 6.3%増、UKA保有量は2.3%減。NAV(Net Asset Value:純資産総額)は6.6%減の3億1,200万ドル

- 大局的な見解と目安:55.00ユーロが目安;マイナス端株。49.99ユーロ

- UK ETSの2024年無償排出枠が明らかに

- クレジット価格が微増;ボランタリー炭素市場の信頼性が企業間で急上昇

- 2024年のAIB GOはさらに13%減;イギリスでの第2回洋上風力発電オークションは失敗か。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年2月25日)までの相場動向金曜にハンマーが出現、強力なローソク足反転シグナル。しかし、ひとつのローソク足パターンで見解が変わることはない!強気に転じるにはもう少し確証が欲しいところ。チャートの短期下降傾向線は53.62ユーロ。ここからの回復を期待。上方では55.07~55.12ユーロが強力なレジスタンス。強気筋にとってはさらに大きな挑戦。

- 見解:引き続き弱気が優勢な局面-間違いなし! 推奨取引:戻り売り/ショートポジションを維持

- 推奨取引:戻り売り

弱気のファンダメンタルズを受けてEUAとエネルギーの価格は下落傾向

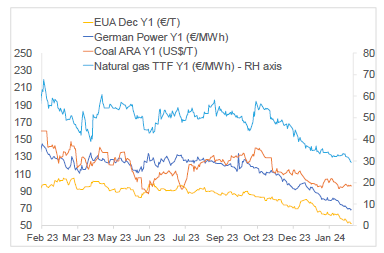

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは8.1%減、ドイツ電力は4.8%減、ARA石炭は0.1%増、TTFガスは3.4%減。

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-3.90ユーロ/MWh 前後、 Y1ガスのマージン(効率59%)は3.81ユーロ/MWh 前後。

- 発電のスプレッドの低迷で発電事業者は守りの態勢。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

UK ETSの2024年無償排出枠が明らかに:過去数年の国内産業設備の排出を評価したイギリス政府が2025年までの無償排出枠の最新リストを発表した。2024年に国内産業設備に配分される無償排出枠は31,926,000トン。これは2023年実績を1.4%下回っている。これまで対象とされてきた39工場に今年は無償排出枠が配分されない。高騰するガス価格の影響で昨年閉鎖されたCF Fertilisers UKのインス工場もこの中に含まれている。

一方、例年通り、タタ・スチールのポートタルボット製鉄所には単体では最大量となる490万トンが配分され、ブリティッシュ・スチールのスカンソープ工場への配分が320万トンでこれに次ぐ。しかし、タタ・スチールは先月、ポートタルボット製鉄所の2基の溶鉱炉を今後1年の間に閉鎖することを発表している。この段階的閉鎖の発表を受け、同製鉄所に配分される無償排出枠がどうなるかは明らかにされていない。当該の無償排出枠に関し、イギリス政府は今後厳しく追及されることになるだろう。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

ボランタリー炭素市場の信頼性が企業間で急上昇:マイクロソフトが今後6年でケニアの森林農業プロジェクトから350,000トンのCO2除去クレジット(CDR)を購入する契約を締結した。クレジットはケニアのホマペイで実施されている「ビクトリア湖流域アグロフォレストリー・プロジェクト」から提供される。このプロジェクトは米国企業であるCatona ClimateとTrees for the Futureが共同で開発中。マイクロソフトはまた、ネイチャーベースのカーボンクレジットを開発するChestnut Carbonから今後15年で362,000トンのCDRも購入する。

2030年までにカーボンニュートラルの達成を目指すマイクロソフトはさまざまな炭素除去・貯蔵プロジェクトからカーボンクレジットを購入している。直近では廃コンクリートに封じ込める27,600トンのCO2をクレジットとして購入することでスイスのNeustarkと合意している。さらに同社はClimeworks(アイスランド)と Carbon Capture(米国ワイオミング州)の直接空気回収施設にも投資している。

CDRに多額の投資を行っているビッグテックはマイクロソフトに限らない。メタは昨年6月、675万トンのCDRを購入する契約を世界的な気候金融会社Aspiration Partnersと締結している。

ボランタリー炭素市場の信頼性が企業間で急上昇:マイクロソフトが今後6年でケニアの森林農業プロジェクトから350,000トンのCO2除去クレジット(CDR)を購入する契約を締結した。クレジットはケニアのホマペイで実施されている「ビクトリア湖流域アグロフォレストリー・プロジェクト」から提供される。このプロジェクトは米国企業であるCatona ClimateとTrees for the Futureが共同で開発中。マイクロソフトはまた、ネイチャーベースのカーボンクレジットを開発するChestnut Carbonから今後15年で362,000トンのCDRも購入する。

2030年までにカーボンニュートラルの達成を目指すマイクロソフトはさまざまな炭素除去・貯蔵プロジェクトからカーボンクレジットを購入している。直近では廃コンクリートに封じ込める27,600トンのCO2をクレジットとして購入することでスイスのNeustarkと合意している。さらに同社はClimeworks(アイスランド)と Carbon Capture(米国ワイオミング州)の直接空気回収施設にも投資している。

CDRに多額の投資を行っているビッグテックはマイクロソフトに限らない。メタは昨年6月、675万トンのCDRを購入する契約を世界的な気候金融会社Aspiration Partnersと締結している。

再生可能エネルギー市場に関する最新情報

本年第8週AIB再生可能エネルギー:

2024年AIB GO仲値=2.20ユーロ

需要の低迷と供給過剰を受け、AIB GOは引き続き急落。さらに33セント値を下げた(13%減)。低迷する工業生産が一因。需要が低迷する中で水力発電量が増加し、市場は供給過剰となっている。短期的には厳しい見通しで、買いが強くなる気配はない。市場参加者の一部は今後のGOオークションに伴う不確実性や再生可能エネルギー証書から原子力証書への移行を例に挙げ、価格の停滞またはさらなる下落を見込んでいる。また、3月20日にイタリアで開催されるGOオークションに前回売れなかった証書(1,300万トン相当)が持ち越されるため、状況はさらに悪化する可能性がある。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イギリスでの第2回洋上風力発電オークションは不成立か: ドイツのエネルギー会社RWEがイギリス政府に伝えたところによると、洋上風力発電について今年もオークションの不成立が危惧されている。新規洋上風力発電プロジェクトの開発に向けた助成金は差額契約(CfD)の形で支給されるが、政府が料金支払者に対し、洋上風力発電価格を高く見積もり、助成金を減額する可能性がある。

前回のオークションでは高騰する洋上風力発電コストを補填する政府助成金が不十分であったため、第5回配分(AR5)で入札した開発主体はゼロだった。具体的には電力卸価格が低く見積もられ、風力発電量が過大に予測されるなど、助成金契約の前提が市場見通しと整合していなかった。その結果、助成金制度で生産される電力について新規風力発電施設に保証される上限価格(メガワット時当たり)が引き上げられた。

来る第6回配分(AR6)の申請受付は3月27日に始まる。洋上風力発電容量の2030年目標を50GWとする政府にとって、次回のオークションはきわめて重要となる。ちなみに現在のイギリスの洋上風力発電容量は14GW。

本年第8週AIB再生可能エネルギー:

2024年AIB GO仲値=2.20ユーロ

需要の低迷と供給過剰を受け、AIB GOは引き続き急落。さらに33セント値を下げた(13%減)。低迷する工業生産が一因。需要が低迷する中で水力発電量が増加し、市場は供給過剰となっている。短期的には厳しい見通しで、買いが強くなる気配はない。市場参加者の一部は今後のGOオークションに伴う不確実性や再生可能エネルギー証書から原子力証書への移行を例に挙げ、価格の停滞またはさらなる下落を見込んでいる。また、3月20日にイタリアで開催されるGOオークションに前回売れなかった証書(1,300万トン相当)が持ち越されるため、状況はさらに悪化する可能性がある。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:16.00~17.50ポンド、売却目安:18.00~20.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イギリスでの第2回洋上風力発電オークションは不成立か: ドイツのエネルギー会社RWEがイギリス政府に伝えたところによると、洋上風力発電について今年もオークションの不成立が危惧されている。新規洋上風力発電プロジェクトの開発に向けた助成金は差額契約(CfD)の形で支給されるが、政府が料金支払者に対し、洋上風力発電価格を高く見積もり、助成金を減額する可能性がある。

前回のオークションでは高騰する洋上風力発電コストを補填する政府助成金が不十分であったため、第5回配分(AR5)で入札した開発主体はゼロだった。具体的には電力卸価格が低く見積もられ、風力発電量が過大に予測されるなど、助成金契約の前提が市場見通しと整合していなかった。その結果、助成金制度で生産される電力について新規風力発電施設に保証される上限価格(メガワット時当たり)が引き上げられた。

来る第6回配分(AR6)の申請受付は3月27日に始まる。洋上風力発電容量の2030年目標を50GWとする政府にとって、次回のオークションはきわめて重要となる。ちなみに現在のイギリスの洋上風力発電容量は14GW。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする