2024-02-19

季節的な電力需要の低下と投機売りが続く中で炭素・エネルギー市場は大きく後退。

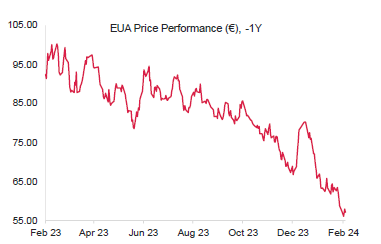

- EUAの終値は前週比2.9%減の57.11ユーロ。取引レンジは3.64ユーロに大きく縮小(前週は6.25ユーロ)。週明けに55ユーロのサポートレベルまで急落。その後買い意欲が高まり、ガス価格が安定したため、やや回復。しかし、金曜のセッションで弱気が優勢となり、全般的に弱気配で推移。

- 日中平均ボラティリティは前週の2.11ユーロから2.33ユーロに微増。

- 天気:少なくとも2月末まで温暖な天気が続く見通し。そのため、弱気圧力が加速。

- 発電のスプレッドがマイナスにとどまっているため、発電事業者はフォワードヘッジを抑制する方向。

- ガス貯蔵量は65%に微減(前週は67%)。LNG貯蔵量は46%に微増(前週は44%)。貯蔵量は平年をかなり上回るレベル。

- 取引ポジションのデータ:投資ファンドのネットショートポジションが3,820万トンに急増(前週は-3,250万トン)。現在のグロスショートポジションは-7,220万トン(2月9日現在のデータ)。

- 次のテクニカルサポートレベルは55.41ポンド、55ポンド、54.01ポンド(すでにこれらのサポートレベルを突破)。注目すべきレジスタンスレベルは57.40ユーロ、58.21ユーロ、58.50ユーロ、59.05ユーロ。

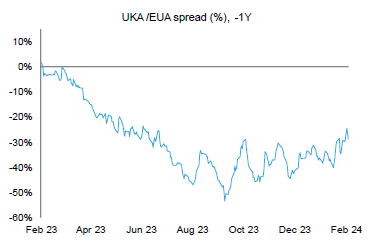

- UKAの終値は62ペンス減(-1.7%)の34.87ポンド。週明けに下落傾向が反転して買い意欲が高まり、水曜に37ユーロ超え。しかし、上昇基調は持続せず、金曜に急落。弱気配で推移。

- 日中ボラティリティは1.64ポンドで安定(前週は1.68ポンド)。取引レンジは3.33ポンドに縮小(前週は5.51ポンド)。

- 温暖な天気で消費が抑制されたことから、イギリスのガス貯蔵量は容量の70%まで回復(前週は66%)。

- EUAが引き続き劣勢であることから、EUAに対するUKAの週平均スプレッドは5週連続で縮小:-15.52ユーロ(前週は-19.58 ユーロ)

- 直近のサポートレベルは33.89ポンドと31.30ポンド(過去最低)。レジスタンスレベルは37.60ポンド、38.70ポンド、42ポンド、45.50ポンド。

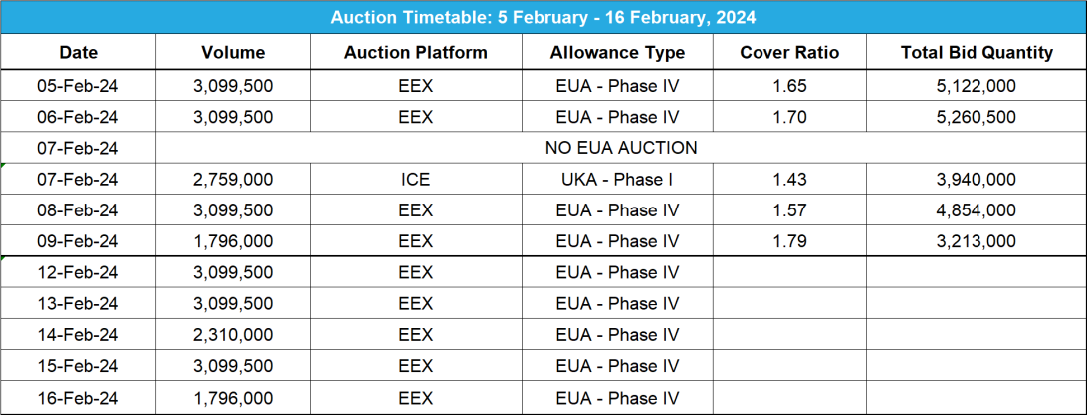

- オークション:隔週オークションが水曜に開催

- KFA Global Carbon ETFのEUA保有量は8.1%減、UKA保有量は不変。NAV(Net Asset Value:純資産総額)は1.8%減の3億3,400万ドル

- 大局的な見解と目安:目標は55.00ユーロ;ロシアによるウクライナ侵攻の週以来の水準。それ以下なら2021年10月以来の先物価格水準。

- ETS対象のドイツ産業部門の脱炭素化に向け、EUが数十億ユーロ規模の支援を承認;ECは下落するEUA価格を「憂慮せず」

- カーボンクレジット価格が続落;欧州議会の委員会がカーボンクレジットに基づく気候主張向けのルールを採択

- 2024年のAIB GOは13%減;イングランドでの陸上風力発電の新規計画申請は昨年ゼロ

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年2月18日)までの相場動向:2022年2月以来の最安値となる55.00ユーロの方がはるかに重要。木曜に上影陽線が出現。その後、売り圧力が高まって上昇基調が減速。Skewbarではあくまでも陰線のまま。金曜にやや下落し、56.27ユーロの値を付けたところで買い手が現れたものの、ごく限定的。

- 見解:引き続き弱気が支配 - 安定を取り戻した週(若干!)

- 推奨取引:戻り売り

需要が低迷し、温暖な天気が続き、発電のスプレッドがマイアスとなる中で炭素・エネルギー価格が続落

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは2.9%減、ドイツ電力は3.0%減、ARA石炭は5.2%減、TTFガスは3.5%減。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は-4.43ユーロ/MWh 前後、 Y1ガスのマージン(効率59%)は3.76ユーロ/MWh 前後。

- 発電のスプレッドが石炭でマイナスにとどまり、ガスで低迷していることから、発電事業者は守りの態勢。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ETS対象のドイツ産業部門の脱炭素化に向け、EUが数十億ユーロ規模の支援を承認:温室効果ガスの排出抑制が困難なドイツ産業部門の支援に向行け、ブリュッセルが40億ユーロを上限とする包括的支援を承認した。財源は復興・レジリエンス基金(RRF)から拠出される。支援は双方向差額契約(気候保護契約)に基づき、変動助成金の形で今後15年に渡り、毎年行われる。ただし、ETSのベンチマークによる最善の現行技術を基準とし、3年で60%、15年で90%の排出削減を達成しなければならない。また、対象のプロジェクトは「1トン(CO2換算)の削減に要する最低助成金額」と「削減の達成に要する期間」を基に比較検討される。さらに、従来の工程と異なる新規工程のみを対象とし、それに伴う追加コストが助成されるが、プロジェクトのコストが従来の方法を下回った時点で受益者は差額をドイツ当局に還元しなければならない。こうした方針は長期的には炭素排出の削減につながり、産業界の脱炭素化を促進するものと期待されている。

ECは下落するEUA価格を「憂慮せず」:欧州委員会の気候変動部門を統括するカート・ヴァンデンベルグ事務局長は下落を続けるEUA価格について、今後の回復が見込まれることから、「それほど憂慮していない」と述べている。同氏は 気候活動を推進するには直近のEUA価格では「不十分」としながらも、下支えのために市場に性急に介入することはないと繰り返し強調している。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

欧州議会の委員会がカーボンクレジットに基づく気候主張向けのルールを採択:EUの「グリーン主張指令」案が2月14日、欧州議会の「環境委員会」(ENVI)と「内部市場および消費者保護に関する委員会」(IMCO)に承認された。賛成85に対して反対は2。 承認された指令案によると、欧州持続可能性報告基準に準じ、残余排出量を対象にカーボンクレジットによってオフセットを主張することが企業(従業員250名以上)に認められる。しかし、残余とみなされる排出はまだ定義されていない。また、こうした主張の根拠となるカーボンクレジットは、今後設定されるEUの炭素除去認証枠組(CRCF)によって認証されなければならない。なお、CRCFに認証されていないカーボンクレジットも例外的に利用できる。この場合、欧州委員会が当該のオフセット・スキームを認めていることが条件となる。

ただし、排出主体(民間企業を含む)が化石燃料による排出のオフセットに利用できるクレジットは、CRCFが定義する「恒久的除去」に該当するものに限定される。「同等性原則」として知られるこの規定によると、化石燃料に伴う排出に対し、植林等の短期的措置でそのオフセットを主張することはできない。

指令案はこれから審議され、その後、欧州議会総会で投票にかけられる。可決すれば、欧州議会は欧州理事会とEU加盟国との交渉段階に入る。2025年初頭までに評決される予定。

欧州議会の委員会がカーボンクレジットに基づく気候主張向けのルールを採択:EUの「グリーン主張指令」案が2月14日、欧州議会の「環境委員会」(ENVI)と「内部市場および消費者保護に関する委員会」(IMCO)に承認された。賛成85に対して反対は2。 承認された指令案によると、欧州持続可能性報告基準に準じ、残余排出量を対象にカーボンクレジットによってオフセットを主張することが企業(従業員250名以上)に認められる。しかし、残余とみなされる排出はまだ定義されていない。また、こうした主張の根拠となるカーボンクレジットは、今後設定されるEUの炭素除去認証枠組(CRCF)によって認証されなければならない。なお、CRCFに認証されていないカーボンクレジットも例外的に利用できる。この場合、欧州委員会が当該のオフセット・スキームを認めていることが条件となる。

ただし、排出主体(民間企業を含む)が化石燃料による排出のオフセットに利用できるクレジットは、CRCFが定義する「恒久的除去」に該当するものに限定される。「同等性原則」として知られるこの規定によると、化石燃料に伴う排出に対し、植林等の短期的措置でそのオフセットを主張することはできない。

指令案はこれから審議され、その後、欧州議会総会で投票にかけられる。可決すれば、欧州議会は欧州理事会とEU加盟国との交渉段階に入る。2025年初頭までに評決される予定。

再生可能エネルギー市場に関する最新情報

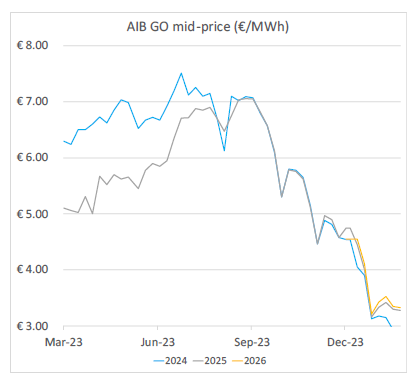

本年第7週AIB再生可能エネルギー:

2024年AIB GO仲値=2.53ユーロ

需要の低迷と潤沢な供給を受け、先週のAIB GOは続落。さらに40セント値を下げた(13%減)。現在の天気は再生可能エネルギー発電に好適であり、その容量も引き続き増加していることから、短期的に形勢が逆転する可能性は低い。既存のGOの買い手は電力消費を抑えており、GOをそれほど必要としていない。一方、景気後退で新規参入予定者が財政難に陥っていることから、需要は低迷を続けている。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イングランドでの陸上風力発電の新規計画申請は昨年ゼロ: 英ガーディアン紙がイギリス政府の「再生可能エネルギー計画データベース」を分析したところによると、2023年にイングランドで計画申請された新規陸上風力発電プロジェクトは7件にとどまっている。いずれも私有地で稼働中のタービンの交換を中心とするもの。公的部門のプロジェクトや地域社会の利益を対象としたプロジェクトの申請はない。新規申請が停止された2022年でも10件の申請があったが、昨年の実績はこれを下回った。

現在のイギリスのグリーン・エネルギー市場は政府の方針転換の影響を受けている。イギリスはEY(Ernst & Young)の再生可能エネルギー投資魅力度ランキングで4位から7位に転落。その一因は系統連系に伴う遅延とされている。そのため、投資家の関心は他の市場に向かっている。EUや日本と異なり、イギリス政府はインフレ抑制法等のエネルギー関連法への対応に消極的。そうした中、大蔵大臣が発表する春の予算で総合的な対応が期待されている。

この問題は陸上風力発電にとどまらない。サプライチェーンの財政問題を考慮した差額契約(CfD)オークション制度に関し、イギリス政府がその更新を怠っていることから、洋上風力発電も影響を受けている。実際、直近のCfDオークションでは落札件数が過去最高を記録したが、洋上風力発電に関するものはなかった。バッテンフォール等の企業はサプライチェーンのコスト高騰(一部では40%超)を理由にイギリス海域でのプロジェクトを中止している。

本年第7週AIB再生可能エネルギー:

2024年AIB GO仲値=2.53ユーロ

需要の低迷と潤沢な供給を受け、先週のAIB GOは続落。さらに40セント値を下げた(13%減)。現在の天気は再生可能エネルギー発電に好適であり、その容量も引き続き増加していることから、短期的に形勢が逆転する可能性は低い。既存のGOの買い手は電力消費を抑えており、GOをそれほど必要としていない。一方、景気後退で新規参入予定者が財政難に陥っていることから、需要は低迷を続けている。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

イングランドでの陸上風力発電の新規計画申請は昨年ゼロ: 英ガーディアン紙がイギリス政府の「再生可能エネルギー計画データベース」を分析したところによると、2023年にイングランドで計画申請された新規陸上風力発電プロジェクトは7件にとどまっている。いずれも私有地で稼働中のタービンの交換を中心とするもの。公的部門のプロジェクトや地域社会の利益を対象としたプロジェクトの申請はない。新規申請が停止された2022年でも10件の申請があったが、昨年の実績はこれを下回った。

現在のイギリスのグリーン・エネルギー市場は政府の方針転換の影響を受けている。イギリスはEY(Ernst & Young)の再生可能エネルギー投資魅力度ランキングで4位から7位に転落。その一因は系統連系に伴う遅延とされている。そのため、投資家の関心は他の市場に向かっている。EUや日本と異なり、イギリス政府はインフレ抑制法等のエネルギー関連法への対応に消極的。そうした中、大蔵大臣が発表する春の予算で総合的な対応が期待されている。

この問題は陸上風力発電にとどまらない。サプライチェーンの財政問題を考慮した差額契約(CfD)オークション制度に関し、イギリス政府がその更新を怠っていることから、洋上風力発電も影響を受けている。実際、直近のCfDオークションでは落札件数が過去最高を記録したが、洋上風力発電に関するものはなかった。バッテンフォール等の企業はサプライチェーンのコスト高騰(一部では40%超)を理由にイギリス海域でのプロジェクトを中止している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする