2024-02-12

平年を上回る気温で電力需要が低下する中、炭素・エネルギー市場は大きく後退。

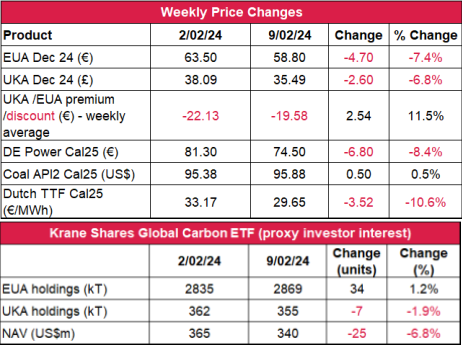

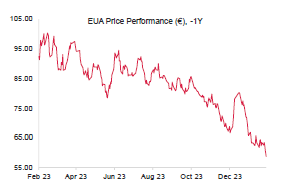

- EUAの終値は前週比7.4%減の58.80ユーロ。取引レンジは6.25ユーロに拡大(前週は3.92ユーロ)。週前半3日間は62~64ユーロの値幅での取引。しかし木曜に弱気の勢いが増し、狭まる値幅を下回ってブレイクアウト。その後、直近23ヵ月の最安値となる58.20ユーロまで下落し、週後半2日間は売りが強まった。

- 日中平均ボラティリティは2.11ユーロに低下(前週は2.57ユーロ)。

- 天気:ヨーロッパの大半で気温が平年並みに。一方、北欧諸国は引き続き氷点下。2月下旬から3月にかけての天候は予測困難。しかし、概ね穏やかとなる模様。

- ガス貯蔵量は67%に微減(前週は69%)。LNG貯蔵量は44%に急減(前週は54%)。

- LNG:フリーポートのLNGターミナルで3基の液化施設のうち、1基が2月末まで停止。

- 取引ポジションのデータ:投資ファンドのネットショートポジションが増加。現在は6.1%増の-3,250万トン(2月2日現在)。

- 次のテクニカルなサポートレベルは58.20ユーロ、56.50ユーロ、55ユーロ。注目すべきレジスタンスレベルは60.86ユーロ、64.45ユーロ、65.15ユーロ、66.43ユーロ。

- データ:米国のインフレデータは火曜に発表。

- UKAの終値は2.60ポンド減(-6.8%)の35.49ポンド。週明けに39.40ポンドまで急騰した後、隔週オークションを前に弱気圧力が再び高まった。水曜には下落に転じ、直近の33.89~37.60ポンドの値幅での取引。しかし、木曜と金曜には一部の押し目買いで33.89ポンドから35.64ポンドまで持ち直し、保ち合いの週となった。

- 日中ボラティリティは1.68ポンドに低下(前週は2.33ポンド)。取引レンジは5.51ポンドに縮小(前週は7.08ポンド)。

- 電力需要が低迷する中、イギリスのガス貯蔵量は容量の66%で不変。

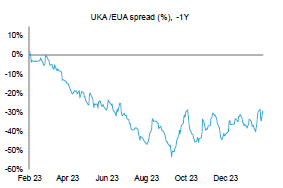

- EUAに対するUKAの週平均スプレッドは4週連続で縮小:-19.58ユーロ(前週は-22.13ユーロ)(チャートを参照)。

- 直近のサポートレベルは33.89ポンド、31.30ポンド(過去最低)。レジスタンスレベルは37.60ポンド、38.70ポンド、42ポンド、45.50ポンド。

- データ:イギリスのインフレデータは水曜、GDPは木曜に発表。

- KFA Global Carbon ETFのEUA保有量は1.2%増、UKA保有量は1.9%減。NAV(Net Asset Value:純資産総額)は6.8%減の3億4,000万ドル。

- 大局的な見解と目安:目安は55ユーロ;ロシアによるウクライナ侵攻の週以来の水準。

- イギリス野党がクリーンエネルギー予算を大幅削減;ドイツ政府が鉄鋼業の脱炭素化を支援

- VCMが全体的にやや後退;EUが産業界のカーボンマネジメント計画を発表

- 2024年のAIB GOは7%減;ポーランドで2023年のPPAが過去最高を記録;2023年のヨーロッパの風力発電量がついにガス発電量超え

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年2月11日)までの相場動向弱気相場で昨日60.26ユーロまで下落。誰もが60.00ユーロを予想していたようだが、テクニカルに見れば、それは「心理的」な目安に過ぎない。むしろ2022年2月以来の最安値となる55.00ユーロの方がはるかに重要。 金曜に58.20ユーロまで値を下げ、3回連続で陰線が出現したことから、この水準に近づきつつあるようだ。

- 見解:先週の弱気が引き続き支配

- 推奨取引:戻り売り

2月の天候で炭素・エネルギー市場の弱気センチメントが再び上昇

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは7.4%減。ドイツ電力は8.4%減。ARA石炭は0.5%増。TTFガスは10.6%減。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は--4.42ユーロ/MWh 前後、 Y1ガスのマージン(効率59%)は3.86ユーロ/MWh 前後。

- 電力価格が急落する中で石炭火力発電の損失が拡大

コンプライアンス市場(法的取り組み)に関するその他の最新情報

イギリス野党がクリーンエネルギー予算を大幅削減:年内に行われる総選挙を前にイギリス野党・労働党がクリーンエネルギーに向けた公約を修正。年間280億ポンドとされていた投資額を削減する。具体的には電力を対象とした第1期の投資額を237億ポンドとし、これを5年に振り分ける。

この削減がエネルギー効率面に及ぼす影響は大きい。10年間で600億ポンドとされていた「グリーンホーム」向けの投資は5年間で132億ポンドまで削減される。これは単年ベースで50%を超える削減率。しかし、こうした削減にも関わらず、クリーンエネルギーが労働党の重要目標であることに変わりはない。2030年を期限とする完全脱炭素化を今後も目指す。この目標の達成の鍵となるのは、懸案の公営エネルギー会社 Great British Energyの設立とグリーン産業への投資を目的とした国民福祉基金の導入。一方、グリーンな鉄鋼業は引き続き労働党の優先課題のひとつであることから、同部門の脱炭素化には25億ポンドが確保されており、5億ポンド減にとどまっている。これは国民福祉基金から拠出される。労働党のグリーン計画にはUK ETSと直接関わる計画は含まれていないが、国民福祉基金の配分と全産業部門を対象とした脱炭素化計画はイギリスのETS施設の今後を左右するため、長期的にはUKAの価格も影響を受けるだろう。

ドイツ政府が鉄鋼業の脱炭素化を支援:ドイツ政府が世界第2位の鉄鋼メーカー、アルセロール・ミッタルの脱炭素化計画に向け、13億ユーロを財政支援として提供する。従来の排出集約型溶鉱炉に代え、ブレーメンとアイゼンヒュッテンシュタットに電気アーク炉を建設し、再生可能エネルギーを利用して製鋼する計画。鉄鋼部門はEU ETSに深く関わっている。2022年、同部門には1億3,290万トンの無償排出枠が割り当てられたが、その総排出量はEU圏の検証排出量の約10%に当たる1億250万トンに達している。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

EUが産業界のカーボンマネジメント計画を発表:欧州委員会(EC)が2月6日、2040年までに排出量の90%削減を目指すプロポーザルとEU産業界のカーボンマネジメントに関する声明を発表した。ECのカーボンマネジメントは CO2 貯留容量を2040年までに2億8,000万トン、2050年までに4億5,000万トンとすることを目標としている。

しかし、炭素除去目標の試算に当たり、ECは BECCS・DACCS・生体炭素しか考慮していない。年率19%前後の成長が見込まれるBECCSは今後さらに拡大することが予想される。今回のECの声明はこの成長を促進する上で重要な役割を果たしそうだ。

ECの説明によると、EUは捕捉したCO2 の3分の2を貯留し、残りを産業用途(船舶や航空機用の持続可能な燃料等)に向ける意向。なお、提案されているカーボンマネジメント手法にはすべて、複雑な炭素貯留・輸送手段が伴うことも指摘されている。実際、パイプラインと航路の総延長は最大で7,300キロに及び、2030年に向けたその費用は122億ユーロと試算されている。

また、ECによると、EU ETSは2026年に見直されるが、別途のコンプライアンス・メカニズムにより、産業炭素除去が直接または間接的にETSに組み込まれる可能性がある。

EUが産業界のカーボンマネジメント計画を発表:欧州委員会(EC)が2月6日、2040年までに排出量の90%削減を目指すプロポーザルとEU産業界のカーボンマネジメントに関する声明を発表した。ECのカーボンマネジメントは CO2 貯留容量を2040年までに2億8,000万トン、2050年までに4億5,000万トンとすることを目標としている。

しかし、炭素除去目標の試算に当たり、ECは BECCS・DACCS・生体炭素しか考慮していない。年率19%前後の成長が見込まれるBECCSは今後さらに拡大することが予想される。今回のECの声明はこの成長を促進する上で重要な役割を果たしそうだ。

ECの説明によると、EUは捕捉したCO2 の3分の2を貯留し、残りを産業用途(船舶や航空機用の持続可能な燃料等)に向ける意向。なお、提案されているカーボンマネジメント手法にはすべて、複雑な炭素貯留・輸送手段が伴うことも指摘されている。実際、パイプラインと航路の総延長は最大で7,300キロに及び、2030年に向けたその費用は122億ユーロと試算されている。

また、ECによると、EU ETSは2026年に見直されるが、別途のコンプライアンス・メカニズムにより、産業炭素除去が直接または間接的にETSに組み込まれる可能性がある。

再生可能エネルギー市場に関する最新情報

本年第6週AIB再生可能エネルギー:

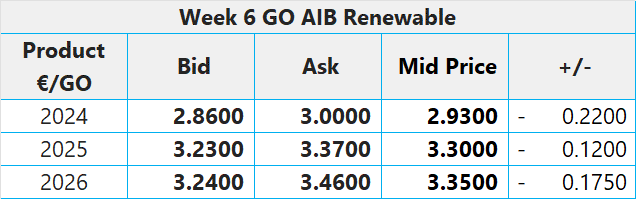

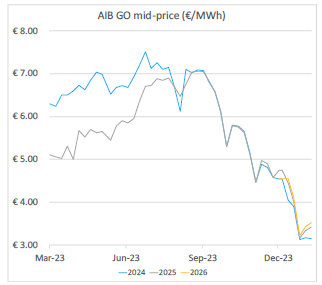

2024年AIB GO仲値=2.93ユーロ

潤沢な供給と需要の低迷でAIB GOは続落;2024年GO価格は先週7%減。今後のフランスとイタリアでのオークションが2024~2026年GO価格に影響するだろうが、いずれもオークションでカバーされる割合に左右されることから、その予想は困難。最低価格が高かったことから、最近のイタリアでのGOオークションでは割り当て量が限定され、1月に弱気センチメントが強まった。さらに、北欧の降雨量の増加で水力発電量が今後10日間で2.3~3.4 TWh上乗せされる可能性もある。また、市場への供給が潤沢なことから、水力発電量の増加がGO価格をさらに押し下げることも考えられる。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

ポーランドで2023年のPPAが過去最高を記録: 再生可能エネルギーのロビー団体RE-Source Polandによると、2023年のポーランドの買電契約(PPA)額が1~9月だけで1.6 TWhに達し、過去最高を記録した。970 MWの再生可能エネルギー容量に由来するこの買電量はすでに2022年の買電総量を超えている。2018年以降のポーランドでのPPAは63件。その総量は5.2 TWhに達している。これらのPPAの期間は10~15年。PPAの増加は、再生可能エネルギー容量を大幅拡大する同国の2030年目標と整合している。石炭への依存度を下げることが狙い。

2023年のヨーロッパの風力発電量がついにガス発電量超え: 英シンクタンクEmberのデータによると、ヨーロッパの風力発電量が2023年、ついにガス発電量を上回り、大きな一歩を踏み出した。石油・天然ガスへの依存度を下げ、2050年までに排出ネットゼロを達成すべく、ヨーロッパは再生可能エネルギー発電に一層注力している。風力発電の発展はこうした方針を反映している。

ヨーロッパでの化石燃料による発電量は過去最大の落ち込みで、前年比19%減(ガス火力発電は15%減、石炭火力発電は26%減)。一方、風力発電量は13%増加し、ヨーロッパ全体のエネルギーミックスの18%を占めるまでになった。化石燃料からの脱却に加え、再生可能エネルギーと原子力への移行が進んだ結果、発電部門のCO2排出量は19%減少している。直近の工業生産の低迷と温暖な天候等により、電力需要は3.4%減少しているものの、再生可能エネルギーが2023年の発電総量に占める割合は過去最高の44%に達した。今後は電力需要の増加が見込まれることから、ネットゼロの達成に向けて排出量を削減するためには引き続き再生可能エネルギーを拡大する必要がある。

本年第6週AIB再生可能エネルギー:

2024年AIB GO仲値=2.93ユーロ

潤沢な供給と需要の低迷でAIB GOは続落;2024年GO価格は先週7%減。今後のフランスとイタリアでのオークションが2024~2026年GO価格に影響するだろうが、いずれもオークションでカバーされる割合に左右されることから、その予想は困難。最低価格が高かったことから、最近のイタリアでのGOオークションでは割り当て量が限定され、1月に弱気センチメントが強まった。さらに、北欧の降雨量の増加で水力発電量が今後10日間で2.3~3.4 TWh上乗せされる可能性もある。また、市場への供給が潤沢なことから、水力発電量の増加がGO価格をさらに押し下げることも考えられる。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

ポーランドで2023年のPPAが過去最高を記録: 再生可能エネルギーのロビー団体RE-Source Polandによると、2023年のポーランドの買電契約(PPA)額が1~9月だけで1.6 TWhに達し、過去最高を記録した。970 MWの再生可能エネルギー容量に由来するこの買電量はすでに2022年の買電総量を超えている。2018年以降のポーランドでのPPAは63件。その総量は5.2 TWhに達している。これらのPPAの期間は10~15年。PPAの増加は、再生可能エネルギー容量を大幅拡大する同国の2030年目標と整合している。石炭への依存度を下げることが狙い。

2023年のヨーロッパの風力発電量がついにガス発電量超え: 英シンクタンクEmberのデータによると、ヨーロッパの風力発電量が2023年、ついにガス発電量を上回り、大きな一歩を踏み出した。石油・天然ガスへの依存度を下げ、2050年までに排出ネットゼロを達成すべく、ヨーロッパは再生可能エネルギー発電に一層注力している。風力発電の発展はこうした方針を反映している。

ヨーロッパでの化石燃料による発電量は過去最大の落ち込みで、前年比19%減(ガス火力発電は15%減、石炭火力発電は26%減)。一方、風力発電量は13%増加し、ヨーロッパ全体のエネルギーミックスの18%を占めるまでになった。化石燃料からの脱却に加え、再生可能エネルギーと原子力への移行が進んだ結果、発電部門のCO2排出量は19%減少している。直近の工業生産の低迷と温暖な天候等により、電力需要は3.4%減少しているものの、再生可能エネルギーが2023年の発電総量に占める割合は過去最高の44%に達した。今後は電力需要の増加が見込まれることから、ネットゼロの達成に向けて排出量を削減するためには引き続き再生可能エネルギーを拡大する必要がある。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする