2024-02-05

LNG供給停止のニュースを受けて排出枠・エネルギー市場が反発、今後は気温も風力発電量も低下の見通し。

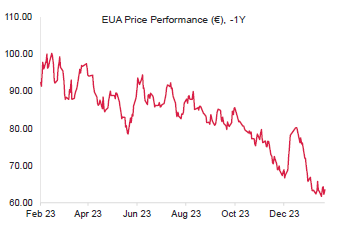

- EUAの終値は前週比0.6%増の63.50ユーロ。取引レンジは3.92ユーロに縮小(前週は5.57ユーロ)。EUA価格に方向性なし。弱気・強気、いずれも優勢とはならず、61.23~65.15ユーロの範囲で保ち合い。火曜と水曜にやや上昇するも、木曜はほぼ全面的に反転。金曜は値動きが前日の範囲に収まり、インサイドデイとなった。

- 日中平均ボラティリティは2.57ユーロに低下(前週は2.84ユーロ)。

- 天気:中央ヨーロッパと北欧の気温は低下して平年並みに。

- ガス貯蔵量は容量の69%に微減(前週は72%)。LNG貯蔵量はほぼ不変(前週の55%に対して先週は54%)

- LNG:フリーポートのLNGターミナルで3基の液化施設のうち、1基が2月末まで停止。

- 取引ポジションのデータ:投資ファンドのネットショートポジションがわずかに縮小。現在は-3,310万トン(1月26日現在)。

- 次のテクニカルなサポートレベルは61.23ユーロと60.86ユーロ。注目すべき重要なレジスタンスレベルは65.15ユーロ、66.43ユーロ、67.52ユーロ、69.45ユーロ。

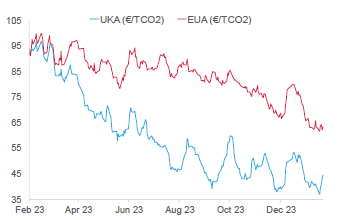

- UKAの終値は4.50ポンド(13.5%)増の38.09ポンド。弱気でスタートし、月曜に過去最安値の31.30ポンドを記録した後、4日連続で強気相場。火曜の31.49ポンドが金曜には38.38ポンドまで上昇。弱気の反応の兆候なし。

- 日中ボラティリティは2.33ポンドに上昇(前週は1.61ポンド)。取引レンジは7.08ポンドに拡大(前週は2.77ポンド)。

- 風力発電量が低下する中、イギリスのガス貯蔵量が2週連続で回復。現在は容量の66%(前週は60%)。

- 1月のイギリスのLNG輸入量が直近8ヵ月の最高量となる189万トン(26億立法メートル)に到達。

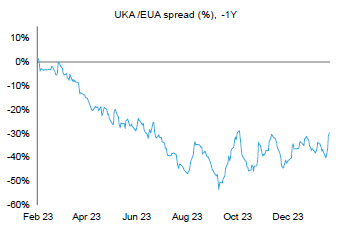

- EUAに対するUKAの週平均スプレッドはUKAの高騰を受けて3週連続で縮小:前週の-23.22ユーロに対し、今週は-22.13ユーロ(チャートを参照)。

- 直近のサポートレベルは36.25ポンド、33.89ポンド、31.30ポンド(過去最低)。レジスタンスレベルは38.70ポンド、42ポンド、45.50ポンド、48.ポンド。

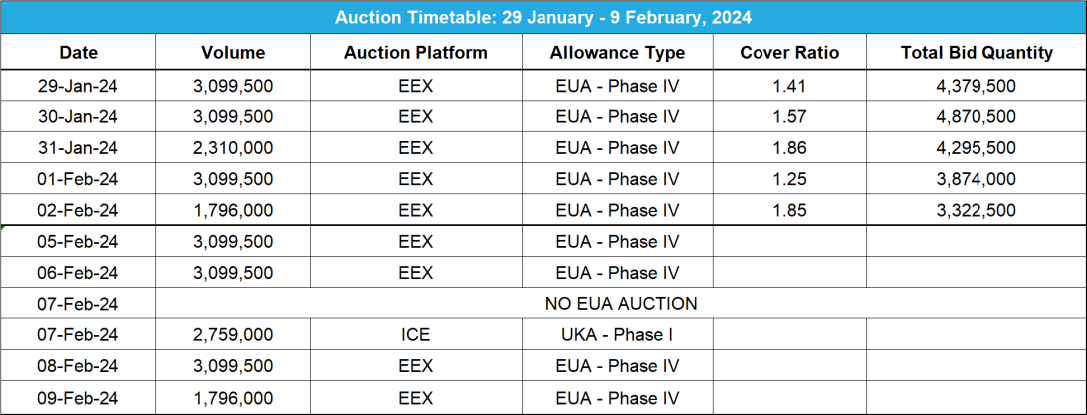

- オークション:UKAの隔週オークションは水曜。

- KFA Global Carbon ETFのEUA保有量は3.2%減、UKA保有量は不変。NAV(Net Asset Value:純資産総額)は0.3%増の3億6,500万ドル

- 大局的な見解と目安:引き続き弱気が支配。先週まで双方とも週足チャートに十字線。

- 船会社が償却口座を開設へ;ロンドンの保険会社がCCSに内在するカーボンリーケージに対応

- VCM全体がやや好転;中国のボランタリー炭素市場が

- 2024年のAIB GOは最大で1%減;AmazonがPPA契約を締結;EUのGOは20%減の見込み

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年2月5日)までの相場動向買い信号はこれから。少なくともまだ出ていない!昨日は陰線が出現;64.88ユーロから売りが出て、その後62.08まで下落。強気筋の見解を受け入れるのはばかげたこと。木曜の下落分の大半は金曜に挽回されたが、買い信号が点灯するには不十分。しかし、週足チャートに2日連続で十字線が出現したことから、少なくとも価格は安定の方向。

- 見解:引き続き弱気が支配。直近2~3週間は双方とも週足チャートに十字線。

- 推奨取引:引き続きて戻り売りを推奨。

フリーポートでのLNG施設の停止、紅海を巡る情勢の緊迫化、迫りくる寒波、風力発電量の低下がエネルギーコンプレックスを下支え

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは0.6%増。ドイツ電力は2.5%増。ARA石炭は1.5%増。TTFガスは2.7%増。

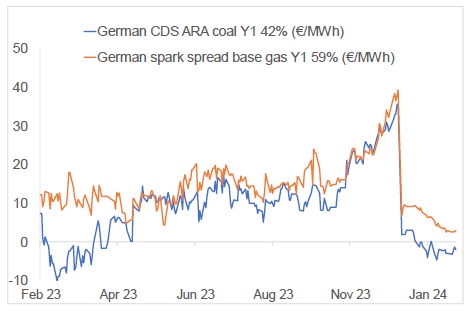

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- ○ Y1石炭のマージン(効率42%)は--2.02ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は2.99ユーロ/MWh 前後。

- ○ 電力価格の安定とガス・石炭価格の反発がマージンを下支え。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

船会社が償却口座を開設へ:欧州委員会が先週、船会社とその管理機関を対象とした法的拘束力のあるリストを公表した。これにともない、同リストにある船会社は償却口座を開き、炭素排出枠を販売することでEU ETSの義務を履行し、将来の必要分をヘッジできるようになる。これは海運部門にとっては重大なニュース。1月1日をもってEU ETSに加わった同部門には将来的に重要な役割が期待されている(EU ETSの2022年検証排出量の10%相当は海運部門によるもの)。船会社はこれまで、船舶ブローカーや貿易会社を介してETSに関わっていたため、特にヘッジの点ではその参加が制限されてきた可能性がある。同リストによると、2,245の船会社が償却口座を開くことから、EU内で対象となる船舶数は13,000隻前後となるだろう。しかし、国家の管理機関が申請を承認するには数ヵ月を要するため、海運部門でEUAの需要またはヘッジ行動が直ちに増加する可能性は低い。短期的には船会社の大半は防御に回り、必要に応じた購入を選択することになるだろう。一方、長期的にはビジネスモデルと商業契約に応じてさまざまな購買戦略の登場が予想される。

ロンドンの保険会社がCCSに内在するカーボンリーケージに対応:ロンドンの保険会社HowdenがCO2の回収・貯留(CCS)プロジェクトに伴う急激または緩やかなカーボンリーケージを対象とする保険の導入を発表した。同保険は、VCMでのカーボンオフセットに伴う削減義務に加え、重要な点として、イギリスとEUのETSによる削減義務も対象としている。CCS技術にはカーボンリーケージのリスクが内在する。すなわち、CCSプロジェクトではオフセットによる削減目標の達成が困難、あるいはキャップ・アンド・トレード市場での排出枠の購入が増加する可能性がある。炭素市場に保険が導入されるのは今回が初めてではないが、従来の保険は対象をボランタリー市場に限定していた。コンプライアンス義務に対応するこの新しい保険により、今後CCS投資が拡大し、イギリスとEU諸国で脱炭素施設の建設が進むことが予想される。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

中国のボランタリー炭素市場が再開:中国のボランタリー炭素市場(中国認証排出削減量制度)が1月22日に再開した。プロジェクト基準の不備により、2012年に導入された同制度は2017年に中断していた。今回改正された制度は、4つのタイプのプロジェクト(植林・太陽熱発電・洋上風力発電・マングローブ林再生)によって削減または除去される正味排出量を対象としている。また、中国のコンプライアンス市場に参加していない企業でもカーボンクレジットを購入できるようになった。CCERクレジットは排出元のコンプライアンス義務を最大で5%カバーできる。また、その需要は最大で年間4億トンと推定されている。CCERは中国国内の取引に限定されており、北京緑色交易所(CBGEX)に登録されている。国内限定とはいえ、初日には375,000トンが平均価格63.51元(8.85ドル)/トンで取引された。現在、国際取引への格上げが検討されている。投資銀行のミンセン証券の最近の調査によると、 中国認証排出削減量(CCER)のスポット取引市場は2025年までに200億元(28億ドル)に達する見込み。

中国のボランタリー炭素市場が再開:中国のボランタリー炭素市場(中国認証排出削減量制度)が1月22日に再開した。プロジェクト基準の不備により、2012年に導入された同制度は2017年に中断していた。今回改正された制度は、4つのタイプのプロジェクト(植林・太陽熱発電・洋上風力発電・マングローブ林再生)によって削減または除去される正味排出量を対象としている。また、中国のコンプライアンス市場に参加していない企業でもカーボンクレジットを購入できるようになった。CCERクレジットは排出元のコンプライアンス義務を最大で5%カバーできる。また、その需要は最大で年間4億トンと推定されている。CCERは中国国内の取引に限定されており、北京緑色交易所(CBGEX)に登録されている。国内限定とはいえ、初日には375,000トンが平均価格63.51元(8.85ドル)/トンで取引された。現在、国際取引への格上げが検討されている。投資銀行のミンセン証券の最近の調査によると、 中国認証排出削減量(CCER)のスポット取引市場は2025年までに200億元(28億ドル)に達する見込み。

再生可能エネルギー市場に関する最新情報

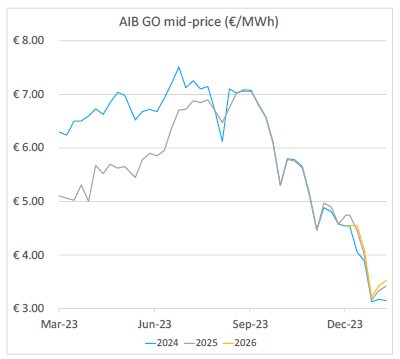

本年第5週AIB再生可能エネルギー:

2024年AIB GO仲値=3.15ユーロ

2024年のAIB GO市場は引き続き安定。前年価格は0.8%減で直近2年半の最安値に近い水準。2023年のAIB GO価格は続落。しかし2024年に入ってから堅調で、3.37~3.55ユーロを上回る水準で取引されている。北欧の水収支が改善を続けており、供給が潤沢なことから、発電量は平年を5.9 TWh上回る見込み。そのため、価格が圧迫され、今後さらに下落する可能性がある。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

Amazonがスコットランドの洋上風力発電で473 MW相当のPPA契約を締結: Amazonがフランスの多国籍電気・ガス事業者ENGIEと買電契約(PPA)を締結した。スコットランドのMoray West風力発電所から473 MW相当の電力を購入する計画。EDP RenewablesとENGIEが折半出資する同発電所はスコットランド北東部に位置しており、現在、Ocean Windsが建設している。総発電容量882 MWのタービン60基が今年後半に操業を開始する予定。これにより、2025年までに事業活動の100%を再生可能エネルギーで賄うというAmazonの気候目標がさらに具体化する。当初の計画を5年前倒しした形。Amazonが主張するところによると、同社は再生可能エネルギーの購買においてヨーロッパとイギリスでトップに立っている。

ヨーロッパのGO価格が最大で20%減の見込み: 再生可能エネルギー市場関連のコンサルタント会社Veytによると、ヨーロッパの発電源証明書(GO)の取引市場にさらなる下方圧力が加わる可能性がある。2023年から続く需給不均衡が原因。予想されるGOの平均基準価格は4.80~5.80ユーロ/MWhの範囲。これは前年の6.07ユーロ/MWhを下回っている。北欧の水力発電の基準価格は今年に入って31%下落し、約3.22ユーロ/MWhを記録した。2023年にはヨーロッパの電力消費が減少したことでGO価格はさらに3%前後(82 TWh相当)下落し、需要にして 21 TW分が消失した。しかし、国際エネルギー機関(IEA)は2024年のヨーロッパの電力需要を1.8%増と見ており、これが今年後半の価格を下支えする可能性がある。Veyt によると、2024年のGO発行量は767~850 TWhの範囲に収まる見通し。

本年第5週AIB再生可能エネルギー:

2024年AIB GO仲値=3.15ユーロ

2024年のAIB GO市場は引き続き安定。前年価格は0.8%減で直近2年半の最安値に近い水準。2023年のAIB GO価格は続落。しかし2024年に入ってから堅調で、3.37~3.55ユーロを上回る水準で取引されている。北欧の水収支が改善を続けており、供給が潤沢なことから、発電量は平年を5.9 TWh上回る見込み。そのため、価格が圧迫され、今後さらに下落する可能性がある。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド、売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

Amazonがスコットランドの洋上風力発電で473 MW相当のPPA契約を締結: Amazonがフランスの多国籍電気・ガス事業者ENGIEと買電契約(PPA)を締結した。スコットランドのMoray West風力発電所から473 MW相当の電力を購入する計画。EDP RenewablesとENGIEが折半出資する同発電所はスコットランド北東部に位置しており、現在、Ocean Windsが建設している。総発電容量882 MWのタービン60基が今年後半に操業を開始する予定。これにより、2025年までに事業活動の100%を再生可能エネルギーで賄うというAmazonの気候目標がさらに具体化する。当初の計画を5年前倒しした形。Amazonが主張するところによると、同社は再生可能エネルギーの購買においてヨーロッパとイギリスでトップに立っている。

ヨーロッパのGO価格が最大で20%減の見込み: 再生可能エネルギー市場関連のコンサルタント会社Veytによると、ヨーロッパの発電源証明書(GO)の取引市場にさらなる下方圧力が加わる可能性がある。2023年から続く需給不均衡が原因。予想されるGOの平均基準価格は4.80~5.80ユーロ/MWhの範囲。これは前年の6.07ユーロ/MWhを下回っている。北欧の水力発電の基準価格は今年に入って31%下落し、約3.22ユーロ/MWhを記録した。2023年にはヨーロッパの電力消費が減少したことでGO価格はさらに3%前後(82 TWh相当)下落し、需要にして 21 TW分が消失した。しかし、国際エネルギー機関(IEA)は2024年のヨーロッパの電力需要を1.8%増と見ており、これが今年後半の価格を下支えする可能性がある。Veyt によると、2024年のGO発行量は767~850 TWhの範囲に収まる見通し。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする