エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

2024-02-26

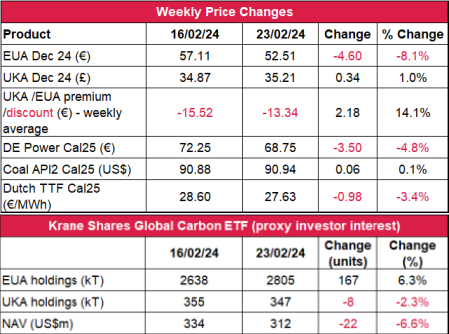

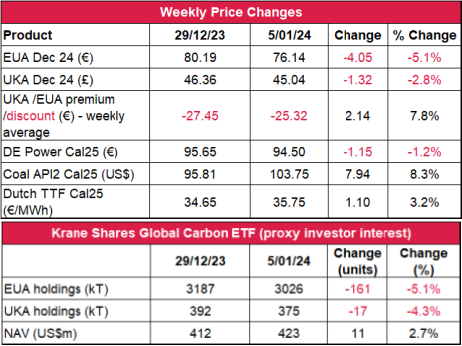

温暖な天気が続く中、エネルギー市場とEUA価格は過去数年で最低の水準に下落。一方、オークション後にUKA価格は安定

弱気配が続いてEUAは2021年7月以来の水準に下落;平年を最大で5℃上回る気温で電力需要は短期的には低迷;3月の南ヨーロッパは概ね温暖。しかし他の地域では中旬に気温が低下する見込み。Redshaw社の見通し:弱含み

-

EUAの終値は前週比 8.1%減の52.51ユーロ。取引レンジは6.03ユーロにほぼ倍増(前週は3.64ユーロ)。月曜に価格が大きく変動し、下向きのテクニカルなブレイクアウトが発生して弱気配に。1セッションで57.11ユーロから52.90まで下落。火曜と水曜にやや持ち直し、55.07ユーロの値を付けたが、上昇傾向は持続せず。続いて木曜と金曜には弱気が支配し、直近31ヵ月の最安値となる51.08ユーロまで下落。

-

日中平均ボラティリティは前週の2.33ユーロから2.66ユーロに微増。

2024-02-19

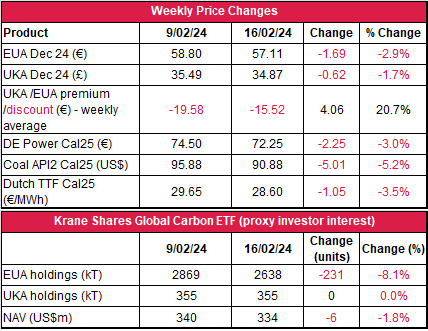

季節的な電力需要の低下と投機売りが続く中で炭素・エネルギー市場は大きく後退。

2月末まで温暖が天気が続く見通し。発電のスプレッドは引き続きマイナス。Redshaw社の見通し:弱含み

-

EUAの終値は前週比2.9%減の57.11ユーロ。取引レンジは3.64ユーロに大きく縮小(前週は6.25ユーロ)。週明けに55ユーロのサポートレベルまで急落。その後買い意欲が高まり、ガス価格が安定したため、やや回復。しかし、金曜のセッションで弱気が優勢となり、全般的に弱気配で推移。

-

日中平均ボラティリティは前週の2.11ユーロから2.33ユーロに微増。

2024-02-12

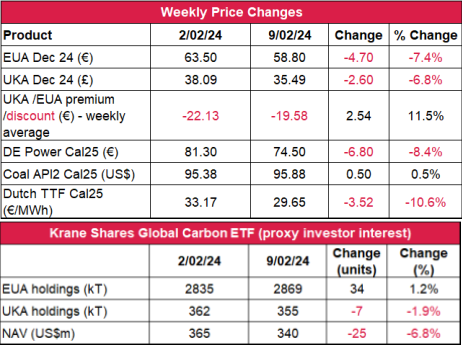

平年を上回る気温で電力需要が低下する中、炭素・エネルギー市場は大きく後退。

温暖な天気が続き、投機家がショートポジションを積み増してガス市場が低迷。並行してEUA市場で売り圧力が再び上昇。Redshaw社の見通し:弱含み

-

EUAの終値は前週比7.4%減の58.80ユーロ。取引レンジは6.25ユーロに拡大(前週は3.92ユーロ)。週前半3日間は62~64ユーロの値幅での取引。しかし木曜に弱気の勢いが増し、狭まる値幅を下回ってブレイクアウト。その後、直近23ヵ月の最安値となる58.20ユーロまで下落し、週後半2日間は売りが強まった。

-

日中平均ボラティリティは2.11ユーロに低下(前週は2.57ユーロ)。

2024-02-05

LNG供給停止のニュースを受けて排出枠・エネルギー市場が反発、今後は気温も風力発電量も低下の見通し。

ガス・電力とともにEUAの価格も安定。しかし値動きは直近の範囲内。中央ヨーロッパと北欧に再び寒波。投機家の動きが鈍化。Redshaw社の見通し:横ばい

-

EUAの終値は前週比0.6%増の63.50ユーロ。取引レンジは3.92ユーロに縮小(前週は5.57ユーロ)。EUA価格に方向性なし。弱気・強気、いずれも優勢とはならず、61.23~65.15ユーロの範囲で保ち合い。火曜と水曜にやや上昇するも、木曜はほぼ全面的に反転。金曜は値動きが前日の範囲に収まり、インサイドデイとなった。

-

日中平均ボラティリティは2.57ユーロに低下(前週は2.84ユーロ)。

2024-01-29

炭素・エネルギー市場で下落傾向続くもEUでの売りの強さは緩和の方向

ヨーロッパ全土で気温が上昇する中、風力発電量の低下でガス・排出枠の需要は安定化。投機家が引き続きショートポジションを積み増し。Redshaw社の見通し:横ばいから弱含み

-

EUAの終値は前週比0.5%減の63.10ユーロ。取引レンジは5.57ユーロに拡大(前週は5.06ユーロ)。価格が上下に変動する週となった。直近22ヵ月の最安値となる60.86ユーロでスタート。テクニカルな買いと利食いによる強力なサポートが発生し、週半ばに66.11ユーロまで上昇したが、その勢いは持続せず、売り圧力が高まり、始値とほぼ変わらない水準で引けた。

-

日中平均ボラティリティは2.84ユーロに上昇(前週は2.33ユーロ)。

2024-01-22

EUAとエネルギー・コンプレックスが引き続き低迷する中、ヨーロッパの厳しい寒波も価格の下支えにはならず

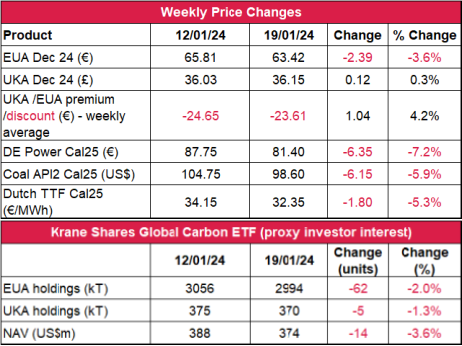

エネルギー・コンプレックスの低迷でEUAが続落。ヨーロッパは再び気温が上昇して風の強い天気に。投機家がショートポジションを積み増し。Redshaw社の見通し:弱含み

-

EUAの終値は前週比3.6%減の63.42ユーロ。取引レンジは半分以上縮小して5.06ユーロに(前週は11.47ユーロ)。価格が67.52ユーロに急騰したことを受け、強気が支配して週がスタート。しかし、火曜から水曜にかけて再び弱気が優勢となり、月曜の上昇が反転。その後、さらに62.86ユーロまで下落するも、木曜と金曜は62.46~64.35ユーロの間でやや安定した。

-

日中平均ボラティリティは2.33ユーロに低下(前週は3.15ユーロ)。

2024-01-15

ボランタリー炭素市場 アウトルック 1月

12月のカーボンクレジットの無効化量、2023年で初めて発行量を上回る

知っておくべきこと

- 12月のカーボンクレジットの無効化量、2023年で初めて発行量を上回る。

- イギリス政府がGHG除去のビジネスモデルとBECCSプロジェクトを検討。

- パリ協定第6条第4項メカニズムへの移行に向け、CDMに登録されたカーボン・プロジェクトの申請がすべて完了。

- パリ協定第6条に基づくカーボンクレジットにプレミアム価格で取引される見通し。

2024-01-15

ヨーロッパ全土の寒波で需要増加するも市場は反応せず、ガス・電力価格に加えて炭素価格も下落

中央ヨーロッパと北欧諸国は依然として氷点下の気温。一方、南ヨーロッパの天候は平年並みに。オークションの再開で弱気圧力上昇か。Redshaw社の見通し:弱含み

-

EUAの終値は前週比13.6%減の65.81ユーロ。取引レンジは再びほぼ倍増して11.47ユーロに(先週は6.66ユーロ)。2週連続で取引開始から弱気が支配し、月曜に4ユーロ減の72.05ユーロまで値を下げた。火曜にはやや安定の兆候が見られたが、それも持続せず、週の後半3日間は弱気が支配。金曜にわずかに反発したももの、週最安値となる64.73ユーロで引けた。

-

日中平均ボラティリティは3.15ユーロに上昇(全週は2.69ユーロ)。

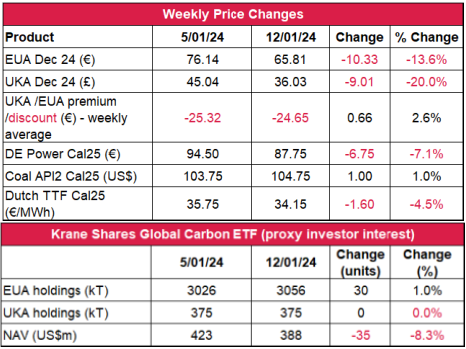

2024-01-08

寒冷前線の影響で石炭・ガス価格上昇するも休日中のショートスクイズが終了して炭素価格は下落

今週寒波に見舞われたヨーロッパで北欧の一部が-40℃以下に投機筋のショートポジションが12月に急減したものの、オークションの再開が迫る中、先週の価格動向を見ると、投資ファンドは売りに転じる見通しRedshaw社の見通し:横ばいから弱含み

-

EUAの終値は前週比5.1%減の76.14ユーロ。取引レンジは6.66ユーロに3倍増(前週は2.10ユーロ)。エネルギー価格は上昇しているものの、弱気が支配する中で売り圧力が年初に急増。その結果、初日に81.25ユーロから74.59ユーロまで値を下げたが、その後、74.83~78.29ユーロの範囲で保ち合いとなった。

-

日中平均ボラティリティは2.69ユーロに上昇(先週は1.02ユーロ)。

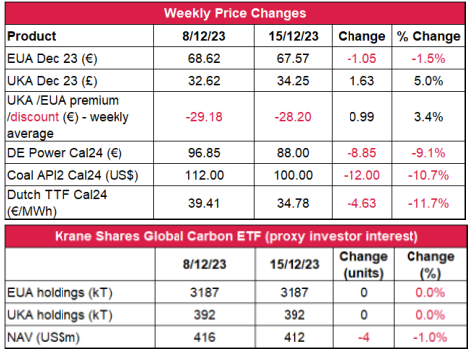

2023-12-18

暖冬と強風でエネルギーコンプレックスが続落オークション休催を控えて炭素価格は安定

2023年最後のオークションは月曜開催;4週間のオークション休催を前に下落傾向が鈍化;大きく反転するリスクは潜在Redshaw社の見通し:横ばい

-

EUAの終値は前週比1.5%減の67.57ユーロ。取引レンジは4.17ユーロに拡大(前週は3.74ユーロ)。5セッション中、3セッションで強気の展開となったが、木曜に再び弱気が支配し、急落。その結果、EUAは70.16ユーロから2022年3月以来のレベルとなる65.99ユーロまで下落した。この下落はガス価格とEUの電力価格が直近2年の最安値となった時期と重なっている。しかし金曜にはサポートが出現し、やや値を取り戻した。

-

日中平均ボラティリティは2.47ユーロに上昇(先週は1.98ユーロ)。

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。