エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

2023-10-09

エネルギーとEUAの価格が引き続き下落-ヨーロッパ全土で温暖な天気が続いたことでガス貯蔵量が過去3年の最高水準に;スクイーズが続いてUKAが13%増

風力発電量が減少する中で気温は平年並みに80ユーロ前後のサポートレベルを堅持Redshaw社の見通し:横ばいから弱含み

-

EUAの終値は前週比1%減の80.61ユーロ。取引レンジは2.93ユーロに縮小(前週は4.56ユーロ)。火曜に下落し、週最安値となる79.50ユーロを記録。水曜に大きく反発し、82.59ユーロまで上昇。しかし、木曜と金曜に再び弱気が支配し、水曜の上昇分の大半が相殺された。

-

日中平均ボラティリティは前週の1.71ユーロから1.67ユーロに低下。

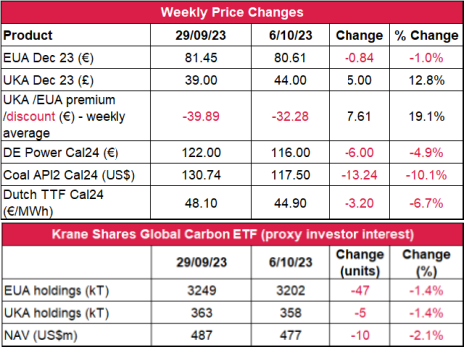

2023-10-02

温暖な天候、再生可能エネルギー発電量の増加、工業生産の低迷でEUAが再び下落傾向;テクニカルなブレイクアウト後にUKAが大幅下落

ノルウェーのガス供給が回復してショートスクイーズによるEUAの高騰を抑制、エネルギー市場で弱気センチメントが上昇;今週の北アイルランドでのEUAオークションで供給量が増加Redshaw社の見通し:弱含み

-

EUAの終値は前週比4.5%減の81.45ユーロ。取引レンジは4.56ユーロに縮小(前週は5.63ユーロ)。金曜に週最高値の85.96ユーロに達したことでショートスクイーズが終了。その後、緩やかに下落。高値で引けたのは木曜のみ。巻き返しの試みも失敗に終わり、金曜に週最安値まで落ち込んだ。

-

日中平均ボラティリティは前週の2.23ユーロから1.71ユーロに低下。

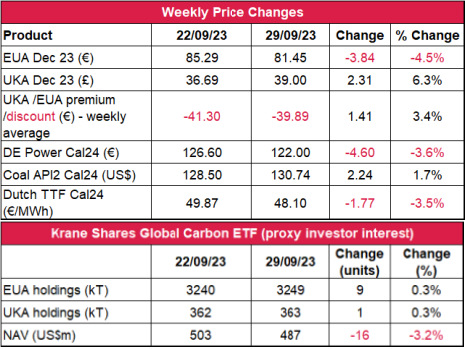

2023-09-25

投機買いでEUAが反発、ノルウェーのガス供給の再開とオーストラリアでのLNGストライキの終結でエネルギー価格は下落 UKAが史上最安値に

投機にともなうショートスクィーズで弱気なファンダメンタルズの影響低下か;気温はヨーロッパ全土で上昇傾向Redshaw社の見通し:横ばい

-

EUAの終値は前週比3.9%増の85.29ユーロ。取引レンジは5.63ユーロに拡大(前週は3.52ユーロ)。前週と類似したパターン。すなわち、安値で始まったEUAは前週の最安値に迫る展開となった。しかし、取引データによると、別のショートスクィーズが発生し、その勢いが水曜以降の加速。金曜には86.13ユーロに達した。

-

日中平均ボラティリティは前週の2.01ユーロから2.23ユーロに微増。

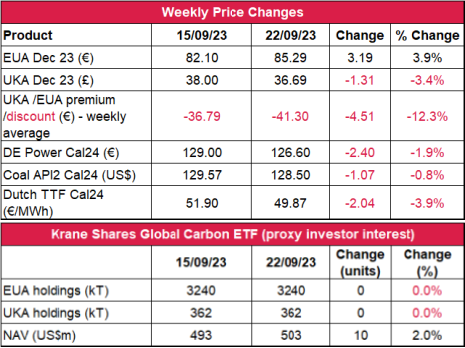

2023-09-18

ノルウェーのガスの供給停止でエネルギー・EUA価格が安定;温暖な天候と重工業の不振でUKAが史上最安値を更新

EU全体で10月まで温暖な天候が続き、再生可能エネルギー発電量の増加が見込まれる中でショートスクイーズの動きが失速Redshaw社の見通し:弱含み

-

EUAの終値は前週比0.6%増の82.10ユーロ。取引レンジは3.52ユーロに縮小(前週は4.36ユーロ)。終値を下回る価格で展開したが、過去2番目に大きなショートポジションが取引データから明らかとなったことで週半ばにショートスクイーズが発生。トレーダーがポジションをカバーしたことで価格が高騰。ここれにともない、金曜朝に週最高値の84.09を記録。しかし、この上昇傾向は持続せず、市場全般が下落し、弱気が支配して週の上昇分の大半は相殺された。

-

日中平均ボラティリティは2.01ユーロに低下(先週は2.72ユーロ)

2023-09-13

ボランタリー炭素市場 アウトルック 9月

カーボンクレジットの無効化量がここ数年来の最低を記録

知っておくべきこと

- カーボンクレジットの無効化量がここ数年来の最低を記録

- ボランタリー炭素市場の低迷で困難に直面する市場参加者

- 企業が過去7年の合計を上回る数の目標を昨年設定したことをSBTiが報告

- シェルがカーボンクレジットの創出に最大で年間1億2000万米ドルを投資する計画を打ち切り

- Verraが基準管理団体のガイダンスに沿ってプログラムを更新することを検討

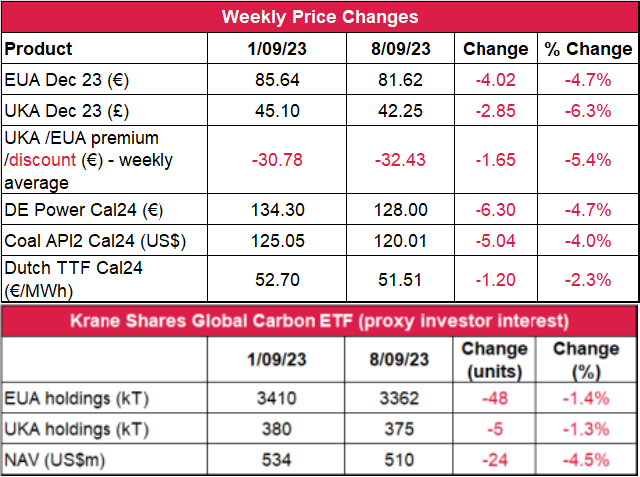

2023-09-11

シェブロンでのLNGを巡る争議、ノルウェーのガスの供給停止、熱波の影響にも関わらず、エネルギー・コンプレックスとともに排出枠価格も下落

今週のオークション供給量は7月以来最高;ノルウェーで2つのガス田が停止してヨーロッパへの供給が減少;中央ヨーロッパは気温低下の見通しRedshaw社の見通し:弱含み

-

EUAの終値は前週比4.7%減の81.62ユーロ。取引レンジは4.36ユーロに拡大(前週は2.78ユーロ)。週を通して価格に圧力が加わり、5日連続で下落。下落は週の大半で緩やかに進んだものの、金曜にテクニカルなサポートが崩れると、一気に加速した。

-

日中平均ボラティリティは2.72ユーロに上昇(先週は1.84ユーロ)

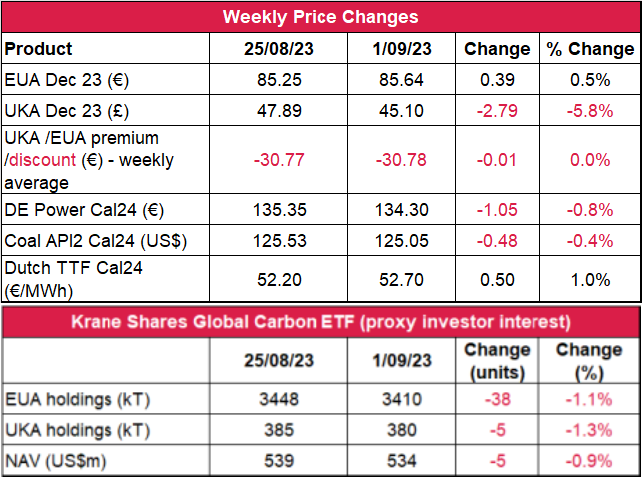

2023-09-04

市場情報が限られる中でEUAとエネルギー市場のボラティリティが大幅に低下;再生可能エネルギー発電量増加の見通しでUKAが反転

全量オークションが再開。南ヨーロッパと北欧では雨天、中央ヨーロッパでは風力増加の見通しで再生可能エネルギー発電に追い風。一方、EUAの需要は低下傾向。Redshaw社の見通し:弱含み

-

EUAの終値は前週比0.5%増の85.64ユーロ。取引レンジは2.78ユーロに縮小(前週は5.94ユーロ)。84.52~87.30ユーロの範囲で価格が推移し、週を通して低迷。注目すべき価格動向はなし。エネルギー市場でも状況はほぼ同じ。

-

日中平均ボラティリティは1.84ユーロに低下(先週は2.34ユーロ)

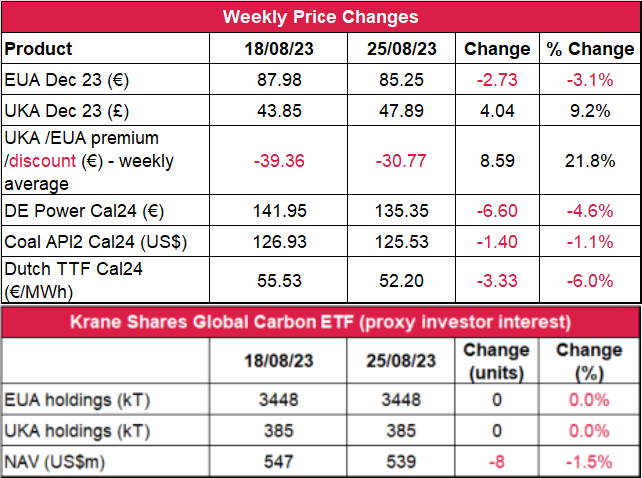

2023-08-29

オーストラリアでのストライキ回避にともないガスの供給懸念が解消してEUAとエネルギーの価格が下落シェブロンの争議は9月に;UKAは強気モメンタムを維持

南ヨーロッパの気温が例年並みに戻る中で風力・太陽光発電量は増加の見通し;金曜に全量オークションが再開;LNGのストライキを一部回避Redshaw社の見通し:横ばいから弱含み

-

EUAの終値は前週比3.1%減の85.25ユーロ。取引レンジは5.94ユーロに拡大(前週は3.87ユーロ)。週の出足は好調。LNGのストライキの懸念がピークに達したことで火曜に3ユーロ近く値上がりし、週最高値の90.44ユーロを記録。一方、EUAはガスと並行して週半ばに下落に転じ、最高値から5ユーロ以上減少。

-

日中平均ボラティリティは2.34ユーロに上昇(先週は2.02ユーロ)

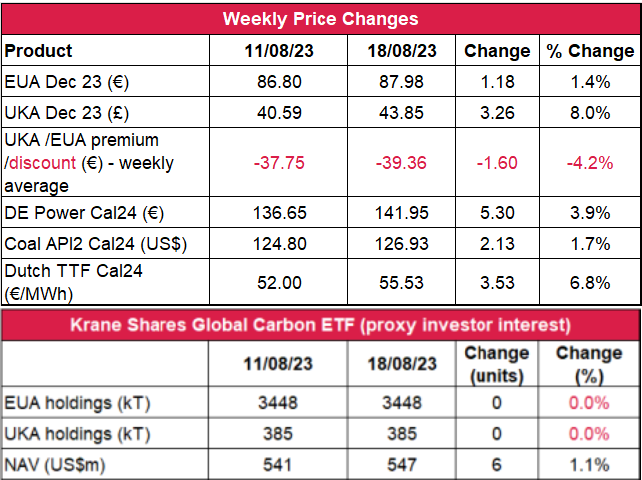

2023-08-21

オーストラリアのLNGを巡るストライキ協議でガス・電力・排出枠市場のセンチメントが強気に;再生可能エネルギー発電量の低下でUKAが8%反発

南ヨーロッパ全体の熱波、オーストラリア産LNGの供給不安、再生可能エネルギー発電量の低下でEUA価格が上昇Redshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比1%増の87.98ユーロ。取引レンジは3.87ユーロに縮小(前週は4.62 ユーロ)。取引は86~90ユーロの範囲。特に月曜に価格が上昇し、86ユーロをブレイクアウト。その後、値動きは不安定となり、木曜に価格の押し上げを再び試みるも効果なく、89.87ユーロで頭打ちとなった。金曜の利食い売りで88ユーロまで下落したが、ガス価格の上昇と再生可能エネルギー発電量の減少を受けて最終的にEUA価格は月曜の終値と200日移動平均(687.80)を上回った。

-

日中ボラティリティはセッション当たり平均2.02ユーロに低下(前週は2.40ユーロ)。

2023-08-17

ボランタリー炭素市場 アウトルック 8月

基準管理団体の発表内容を市場参加者が理解することでカーボンクレジット価格が安定

知っておくべきこと

- 市場センチメントが改善してカーボンクレジット価格が安定

- ICVCMが評価枠組を更新

- 直近の進展にも関わらず、企業のクレームを巡って引き続き混乱

- 規制の進展でボランタリー炭素市場に広がる影響

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。