2023-09-18

ノルウェーのガスの供給停止でエネルギー・EUA価格が安定;温暖な天候と重工業の不振でUKAが史上最安値を更新

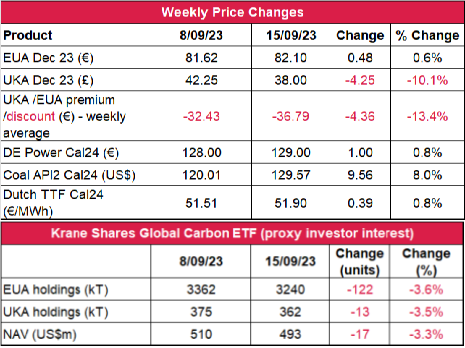

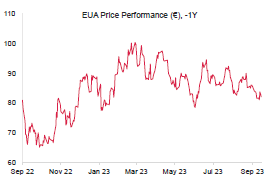

- EUAの終値は前週比0.6%増の82.10ユーロ。取引レンジは3.52ユーロに縮小(前週は4.36ユーロ)。終値を下回る価格で展開したが、過去2番目に大きなショートポジションが取引データから明らかとなったことで週半ばにショートスクイーズが発生。トレーダーがポジションをカバーしたことで価格が高騰。ここれにともない、金曜朝に週最高値の84.09を記録。しかし、この上昇傾向は持続せず、市場全般が下落し、弱気が支配して週の上昇分の大半は相殺された。

- 日中平均ボラティリティは2.01ユーロに低下(先週は2.72ユーロ)

- ヨーロッパ全体で温和で湿潤な天候となる模様。中央ヨーロッパの再生可能エネルギー発電量は10月まで例年を上回る見込み;EUのガス貯蔵量は94%で不変。

- EUのガス貯蔵量は1%増の94%。

- ノルウェーのガス:トロールガス田の完全復帰はさらに遅れる見通し;ノルウェーからEUへのガス供給量が金曜に1億5,270万立法メートル/日から1億7,380万立法メートル/日に増加。

- オーストラリアのLNG:シェブロンのLNG施設での7日間ストライキが世界のLNG供給におよぼす影響は限定的。ストライキを巡る交渉は今日から金曜まで続く見込み。

- 次のテクニカルなサポートレベルは80.57ユーロ、78.01ユーロ、77.05ユーロ。注目すべきレジスタンスレベルは84.09ユーロ、87.30ユーロ、88.39ユーロ。

- マクロ経済データECBが先週、金利を0.25%引き上げ;注目のEUのインフレデータの発表は明日。米国の金利決定は水曜。

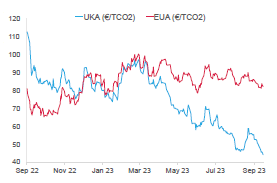

- UKAの終値は4.25ポンド減(-10.1%)の38.00ポンド。価格は5日間中4日間で下落し続けた。月曜から金曜にかけ、週最高値の42.08ポンドから週最安値の38ポンドまで急落。一方、日中平均ボラティリティは1.31ポンドに上昇し(前週は1.02ポンド)、取引レンジは4.08ポンドに拡大した(前週は2.95ポンド)。

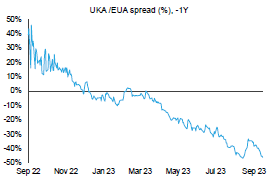

- EUAに対するUKAの週平均スプレッドは、UKAの低迷にともない、13.4%拡大:前週の-32.43ユーロに対し、今週は-36.79ユーロ(チャートを参照)。

- 温和な気温にもかかわらず、再生可能エネルギー発電量の低下にともない、イギリスのエネルギーミックスではガスの比率が増加。現在のガス貯蔵量は8%減の62%。

- データ:UKAのオークションとインフレデータの発表は水曜;イングランド銀行の金利決定は木曜。

- 直近のサポートレベルは36.70ポンド(月曜朝時点で過去最低)。次のレジスタンスレベルは39.58ポンド、41.38ポンド、49.01ポンド、52.24.ポンド。

- KFA Global Carbon ETFの保有量はEUAで3.6%減、UKAで3.5%減。NAV(Net Asset Value:純資産総額)は3.3%減の4億9,300万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は下落;オーステッドにとってイギリス初となる太陽光プロジェクトが始動;ノルウェーの石油エネルギー大臣が洋上風力発電の入札に向けた予算の増額を排除

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばい

- 昨日(2023年9月17日)までの相場動向木曜は82.44で持ちこたえたが、金曜にこれを突破したことから、今回は強気筋が戻っていない模様。 推奨取引:戻り売り

- 大局的な見解と目安:弱気筋が現時点で考えている重要なサポートレベルは77~78。今年の最安値はすべてこの辺りに集中している。

ガスの供給停止がエネルギー・排出枠価格を下支え―需要増加で石炭好調

コンプライアンス市場(法的取り組み)に関するその他の最新情報

フォン・デア・ライエン氏がグローバル・カーボンプライシングのメカニズムを提唱:フォン・デア・ライエンEC委員長がグローバル・カーボンプライシングの枠組の設立に向け、G20首脳に強力を要請した。その上で、革新やグリーン技術への投資、再生可能エネルギーの拡大、エネルギー効率の改善により、人為的危機である気候変動は緩和可能である点を強調した。世界銀行の報告によると、カーボン・プライシングの手段は現時点で73あり、これらで世界の温室効果ガスの排出総量の23%をカバーしている。フォン・デア・ライエン氏はニューデリーでのG20サミットにおいて、世界の温室効果ガスの排出の約80%を占めるG20国にグローバル・カーボン・プライシングの支持を要請。2005年比で排出量を35%削減し、1,520億ユーロを超える収益を上げたEU ETSはひとつの成功例とされている。しかし、気候変動に効果的に対処するにはさらなる収益源が必要であることをフォン・デア・ライエン氏は強調している。日本を含む一部のG20国は最近になってカーボンプライシングを導入しているが、気候変動に向けたG20首脳による宣言原案に化石燃料の具体的な削減目標は含まれていない。同宣言原案はカーボンニュートラルとネットゼロの達成を目指すカーボンプライシング等の多様なポリシーミックスの重要性は認めている。こうした中、次回UAEで開かれるCOP28でのG20国の姿勢に世界の注目が集まっている。

アイルランドがLNGターミナルの建設許可申請を却下:アイルランドの準司法機関であるAn Bord Pleanálaが同国の温室効果ガス削減目標への影響を懸念し、大規模LNGターミナルの建設許可申請を却下した。提案されているプロジェクトは最大で1日当たり2,260万立法メートルの再ガス化と18万立法メートルの貯蔵が可能。しかし、同プロジェクトは現行の政府方針と矛盾しており、エネルギー安全保障の検討結果も待たなければならないことから、今回の決定に至った。アイルランドはガス輸入を拡大する方向にあるが、2050年の削減目標の達成とクリーンエネルギーへの投資促進に向け、これ以上の化石燃料の使用は回避したい意向。

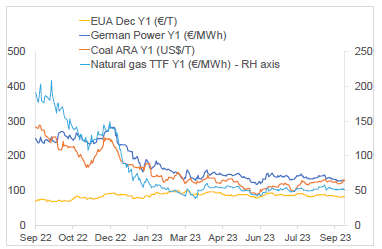

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは0.6%増。ドイツ電力は0.8%増。ARA石炭は8%増。TTFガスは0.8%増。

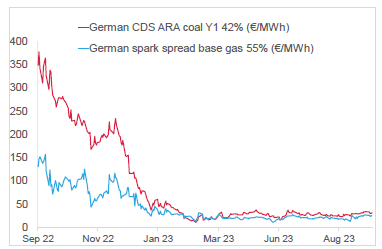

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは31.69ユーロ/MWh 前後(今週5.8%減)、Y1ガスのマージンは24.79ユーロ/MWh 前後(今週7.71%減)

- 引き続き利益率では石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

フォン・デア・ライエン氏がグローバル・カーボンプライシングのメカニズムを提唱:フォン・デア・ライエンEC委員長がグローバル・カーボンプライシングの枠組の設立に向け、G20首脳に強力を要請した。その上で、革新やグリーン技術への投資、再生可能エネルギーの拡大、エネルギー効率の改善により、人為的危機である気候変動は緩和可能である点を強調した。世界銀行の報告によると、カーボン・プライシングの手段は現時点で73あり、これらで世界の温室効果ガスの排出総量の23%をカバーしている。フォン・デア・ライエン氏はニューデリーでのG20サミットにおいて、世界の温室効果ガスの排出の約80%を占めるG20国にグローバル・カーボン・プライシングの支持を要請。2005年比で排出量を35%削減し、1,520億ユーロを超える収益を上げたEU ETSはひとつの成功例とされている。しかし、気候変動に効果的に対処するにはさらなる収益源が必要であることをフォン・デア・ライエン氏は強調している。日本を含む一部のG20国は最近になってカーボンプライシングを導入しているが、気候変動に向けたG20首脳による宣言原案に化石燃料の具体的な削減目標は含まれていない。同宣言原案はカーボンニュートラルとネットゼロの達成を目指すカーボンプライシング等の多様なポリシーミックスの重要性は認めている。こうした中、次回UAEで開かれるCOP28でのG20国の姿勢に世界の注目が集まっている。

アイルランドがLNGターミナルの建設許可申請を却下:アイルランドの準司法機関であるAn Bord Pleanálaが同国の温室効果ガス削減目標への影響を懸念し、大規模LNGターミナルの建設許可申請を却下した。提案されているプロジェクトは最大で1日当たり2,260万立法メートルの再ガス化と18万立法メートルの貯蔵が可能。しかし、同プロジェクトは現行の政府方針と矛盾しており、エネルギー安全保障の検討結果も待たなければならないことから、今回の決定に至った。アイルランドはガス輸入を拡大する方向にあるが、2050年の削減目標の達成とクリーンエネルギーへの投資促進に向け、これ以上の化石燃料の使用は回避したい意向。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

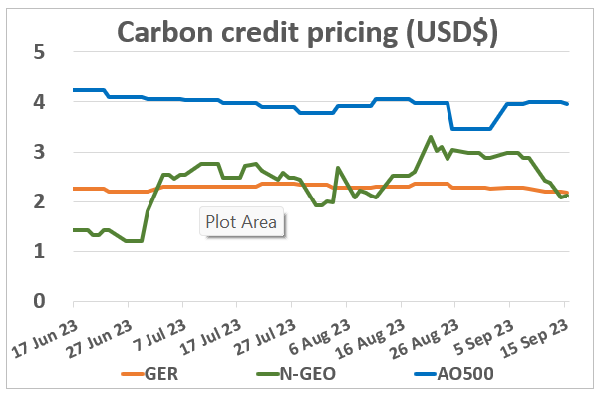

N-GEO(ネイチャーベースのGEO)は前週26%減。

GER (Global Emission Reduction) は3.3%減。AO500(AiedOffsets500 index)は1%減。

二酸化炭素の除去(CDR)の市場価値が2030年には400億米ドル、2040年には1,350億米ドルに達する見込み:ボストンコンサルティンググループ(BCG)の報告書「The Time For Carbon Removal Has Come」はCDRについて強気の予測をしており、2040年の市場規模を800~1,350億米ドルと見ている。BCGは3つのシナリオを提示しており、ネットゼロ公約の今後の進展、CDRの実践に対する投資意欲、CDRクレジットの平均価格の点でそれそれが異なった予測をしている。旺盛な需要を喚起するには、こうしたクレジットとコンプライアンス市場(EU ETSやUK ETS等)との連携が必須であることは広く認識されているが、実際のところ、需要の85~90%はボランタリー炭素市場によって創出されるとBCGは予測している。現在、市場の自主的性質とクレジット当たり100~2,000米ドルという幅広い価格帯により、永続的なCDRのクレジット(100年を超える炭素貯蔵)に対する需要はきわめて少ない。しかし、同じく先週に発表されたナスダックの報告書「2023 Global Net Zero Pulse」の調査結果によると、2030年までに購入量の80~100%はCDRになると予測している企業は50%を超えている。

N-GEO(ネイチャーベースのGEO)は前週26%減。

GER (Global Emission Reduction) は3.3%減。AO500(AiedOffsets500 index)は1%減。

二酸化炭素の除去(CDR)の市場価値が2030年には400億米ドル、2040年には1,350億米ドルに達する見込み:ボストンコンサルティンググループ(BCG)の報告書「The Time For Carbon Removal Has Come」はCDRについて強気の予測をしており、2040年の市場規模を800~1,350億米ドルと見ている。BCGは3つのシナリオを提示しており、ネットゼロ公約の今後の進展、CDRの実践に対する投資意欲、CDRクレジットの平均価格の点でそれそれが異なった予測をしている。旺盛な需要を喚起するには、こうしたクレジットとコンプライアンス市場(EU ETSやUK ETS等)との連携が必須であることは広く認識されているが、実際のところ、需要の85~90%はボランタリー炭素市場によって創出されるとBCGは予測している。現在、市場の自主的性質とクレジット当たり100~2,000米ドルという幅広い価格帯により、永続的なCDRのクレジット(100年を超える炭素貯蔵)に対する需要はきわめて少ない。しかし、同じく先週に発表されたナスダックの報告書「2023 Global Net Zero Pulse」の調査結果によると、2030年までに購入量の80~100%はCDRになると予測している企業は50%を超えている。

再生可能エネルギー市場に関する最新情報

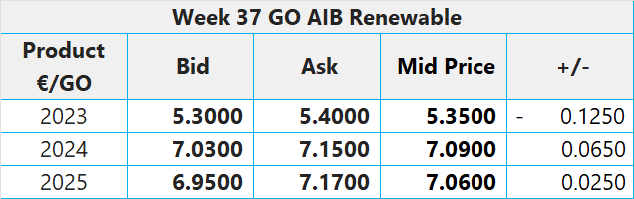

第37週 AIB再生可能エネルギー(本年):

仲値=5.35 ユーロ(0.125ユーロ減/2.28%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:14.10ポンド;CP24:10.50ポンド;CP25:9.50ポンド

オーステッドにとってイギリス初となる太陽光プロジェクトが始動: デンマークの再生可能エネルギー開発企業オーステッドがイギリスのPS Renewablesと提携し、イングランドのノッティンガムシャー州で740MWの太陽光発電施設とそれに不随する電力貯蔵施設の建設を計画している。One Earth Solar Farmというこのプロジェクトは最大で20万世帯に電力を供給可能。これはイギリスの太陽光発電施設では最大級。国家的に重要なインフラ・プロジェクトとして、今月末に地元住民とステイクホルダーを対象とした協議が開かれる。開発同意書の提出予定は2025年。オーステッドは商業運転の開始を2030年としている。One Earth Solar Farmによって生産された電力を市場に供給するルートはまだ決まっていないが、差額契約と買電契約の双方が検討されている。

ノルウェーの石油エネルギー大臣が洋上風力発電の入札に向けた予算の増額を排除: 北海で計画されている1.5GW相当の洋上風力発電開発プロジェクトが入札者の強い反発に遭いそうだ。高騰する開発コストにオークション価格が見合わないというのがその理由。ノルウェー政府は来年早々に同国で初めて開催される洋上風力発電プロジェクトの入札に230億クローネの予算を計上している。アナリストによると、これにより、約900クローネ/MWh(78ユーロ/MWh)が保証される。一方、グリーン技術を提供するVolueのチーフアナリストは、現在の市況で入札者を募るには最低でも1,000クローネ/MWh(86ユーロ/ユーロ)を保証する必要があるとしている。Terje Aasland石油エネルギー大臣は「政府の枠組に従うか否かは企業次第」と述べている。 入札ゼロに終わった8月のイギリスでの事例に続き、オークションの失敗を危惧する産業界を無視した形だ。現在のインフレ環境下で収益を上げるには政府の財政的支援は少なすぎると開発者側も政府に警告している。

第37週 AIB再生可能エネルギー(本年):

仲値=5.35 ユーロ(0.125ユーロ減/2.28%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:14.10ポンド;CP24:10.50ポンド;CP25:9.50ポンド

オーステッドにとってイギリス初となる太陽光プロジェクトが始動: デンマークの再生可能エネルギー開発企業オーステッドがイギリスのPS Renewablesと提携し、イングランドのノッティンガムシャー州で740MWの太陽光発電施設とそれに不随する電力貯蔵施設の建設を計画している。One Earth Solar Farmというこのプロジェクトは最大で20万世帯に電力を供給可能。これはイギリスの太陽光発電施設では最大級。国家的に重要なインフラ・プロジェクトとして、今月末に地元住民とステイクホルダーを対象とした協議が開かれる。開発同意書の提出予定は2025年。オーステッドは商業運転の開始を2030年としている。One Earth Solar Farmによって生産された電力を市場に供給するルートはまだ決まっていないが、差額契約と買電契約の双方が検討されている。

ノルウェーの石油エネルギー大臣が洋上風力発電の入札に向けた予算の増額を排除: 北海で計画されている1.5GW相当の洋上風力発電開発プロジェクトが入札者の強い反発に遭いそうだ。高騰する開発コストにオークション価格が見合わないというのがその理由。ノルウェー政府は来年早々に同国で初めて開催される洋上風力発電プロジェクトの入札に230億クローネの予算を計上している。アナリストによると、これにより、約900クローネ/MWh(78ユーロ/MWh)が保証される。一方、グリーン技術を提供するVolueのチーフアナリストは、現在の市況で入札者を募るには最低でも1,000クローネ/MWh(86ユーロ/ユーロ)を保証する必要があるとしている。Terje Aasland石油エネルギー大臣は「政府の枠組に従うか否かは企業次第」と述べている。 入札ゼロに終わった8月のイギリスでの事例に続き、オークションの失敗を危惧する産業界を無視した形だ。現在のインフレ環境下で収益を上げるには政府の財政的支援は少なすぎると開発者側も政府に警告している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする