エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

2023-03-27

銀行業界への懸念が世界的に再浮上して4日間の上昇が打消し

銀行業界への懸念で価格入札に大きな影響が予想される中、グローバルなマクロ経済が引き続き焦点;気温低下と生産財購買が下支えとなるも、オークションの予定は通常に復帰 Redshaw社の見通し:横ばい

-

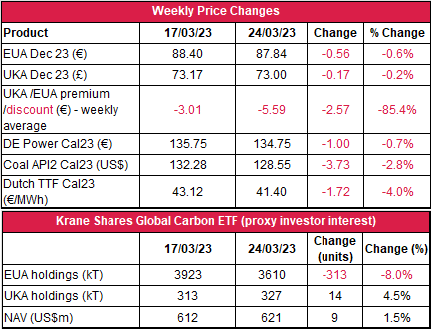

EUAの終値は前週から0.56ユーロ減の87.84ユーロ(0.6%減); 取引レンジは9.39ユーロに縮小(前週は13.91ユーロ)銀行業界への世界的懸念が市場全体に影響し、EUAが急落。回復基調が金曜に反転。

-

全体として見ると、前述の季節温度と市場の混乱が影響し、エネルギー・コンプレックスの問題は解消されていない。EUAの日中ボラティリティは著しく低下し、平均取引レンジはセッション当たり4.46ユーロとなった(前週は5.09ユーロ)しかし、金曜に価格が急落し、当日の取引レンジは7.52ユーロに拡大。下落傾向で次に注目すべきテクニカルレベルは86.62、86.30、84.75ユーロ。上方のレジスタンスは88.75、90.00、90.95、91.54ユーロ。

2023-03-25

ボランタリー炭素市場 アウトルック 3月

2月の好調で明るい展望

知っておくべきこと

- カーボンクレジットの価格と需要が2月に急上昇

- 環境目標に向けた企業の主張と進展が減速

- アジア・アフリカ・イギリスの各国政府がカーボンクレジットを推進

2023-03-20

世界市場に広がるリスク回避のセンチメント;温暖な天候と強風で4月半ばに再生可能エネルギー発電量の増加が見込まれる中でフランスの原子力発電所の問題は緩和の方向

世界のマクロ経済は今後も悪化の見通し;気温上昇で電力・ガス価格は下落傾向Redshaw社の見通し:弱含み

-

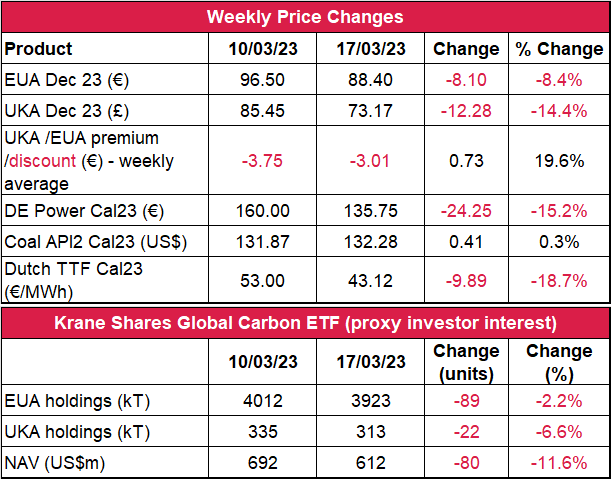

EUAの終値は前週比約8.4%減の88.40 ユーロ。取引レンジは13.91ユーロに拡大(前週は8.25 ユーロ)。下落傾向の要因は銀行破綻の懸念から世界市場に広がっているリスク回避のセンチメント。

-

例年を上回る気温と潤沢な備蓄でガス価格が下落。フランスでストライキが続く中、LNG価格が過去20ヵ月の最安値から約3%増加。ARA(アムステルダム・ロッテルダム・アントワープ)における3月の石炭輸入量は40%以上減少の見通し。

2023-03-13

フランスの原子力発電所の停止と寒波でエネルギーとカーボンクレジットの価格が急上昇;温暖な天候が見込まれる中で焦点はフランスの原子力発電所の稼働状況

中央ヨーロッパでは今後気温が上昇;フランスで進行中のストライキと原子力発電所の停止3月のオプションの期限切れが要注目Redshaw社の見通し:横ばいから強含み

-

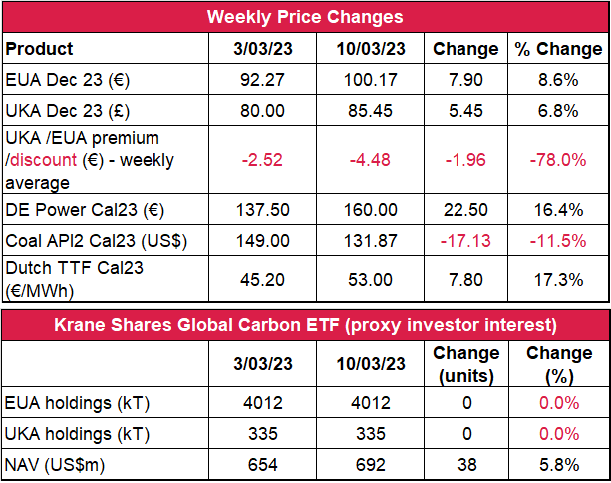

5日連続の上昇を受けてEUAの終値は前週比約 8.6%増の100.17ユーロ。取引レンジは8.25ユーロに縮小(前週は9.25ユーロ)。

-

寒波、フランスの原子力発電所の停止、買い戻しでTTFガス価格が過去18ヵ月の最安値から17%以上反発。一方、下げ相場でのオークションが4週続いたことにより、LNG価格は過去20ヵ月の最安値を記録。石炭需要は低迷(「その他のニュース」を参照)

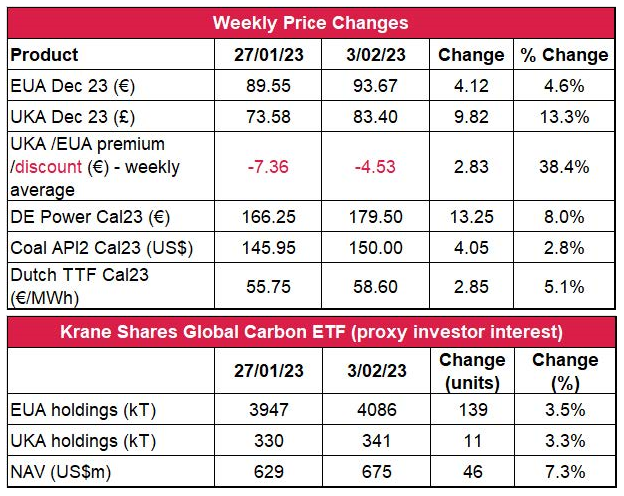

2023-03-06

テクニカルな買いによる圧力が弱まったことで炭素価格が下落;下落はエネルギー市場に後れて追従

週末にかけて再び温暖な天候に;EUAが再びエネルギー市場と連動Redshaw社の見通し:横ばい

-

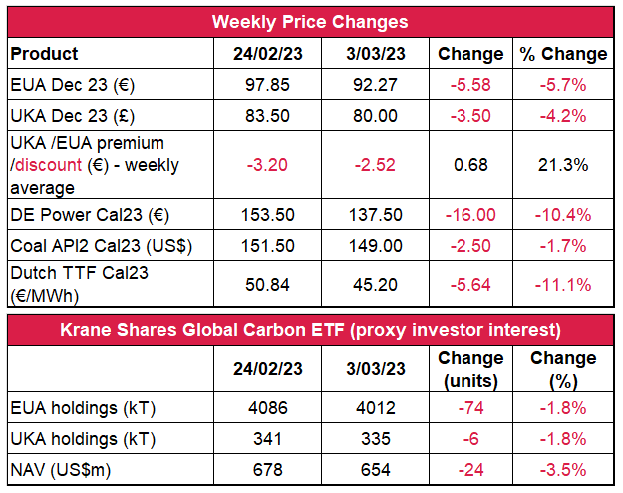

EUAの終値は前週比約5.7%減の92.27ユーロ。

-

取引レンジは9.25ユーロに拡大(前週は5.35 ユーロ)。EUがガスの供給と備蓄ポジションを高レベルで維持しているため、低い気温にも関わらす、ガスは金曜、過去18ヵ月の最安値で取引された。同様にLNG価格も3週連続で下落し、過去19ヵ月の最安値を記録。需要の減退により、2月の石炭輸入量は過去12ヵ月で最低となった。

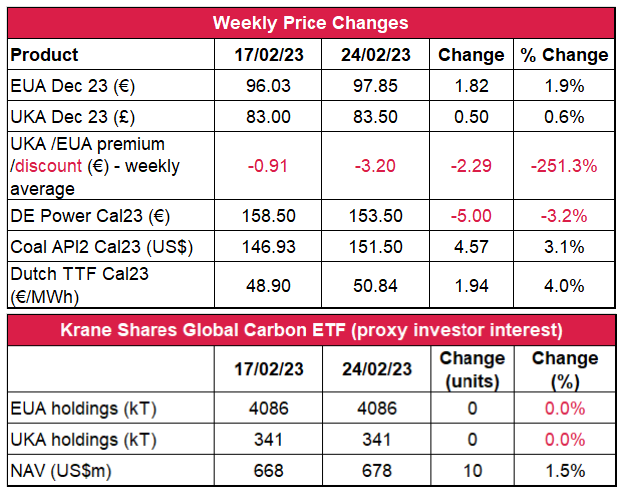

2023-02-27

EUAが史上最高値の101.25ユーロ;UKAは引き続き一定の値幅での取引

中央ヨーロッパを覆う寒波で石炭とガスの需要が増加;EUAは上昇するも100ユーロ超えは持続せずRedshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比約1.9%増の97.85ユーロ。

-

取引レンジは5.35ユーロに縮小(前週は6.77ユーロ)。寒波でガス価格はわずかに反発したものの、EUでの供給の懸念が薄れたことでLNG価格は過去19ヵ月の最安値を記録。一方、石炭価格は世界的な輸出の低迷で引き続き上昇。

2023-02-25

ボランタリー炭素市場 アウトルック 2月

カーボンクレジットの発行・無効化量が12月の急増の後で減少に反転

知っておくべきこと

- 2023年初めのカーボンクレジットの発行・無効化量とその価格は低調

- ネイチャーベースのプレミアムは標準商品に対してのみ縮小

- REDD+プロジェクト の有効性を取り上げた英ガーディアン紙の記事を巡って論争が勃発

- コア炭素原則(CCP)の発表は3月の見込み

- イギリスのネットゼロの見直しは炭素除去には追い風

2023-02-20

EUA上昇するも100ユーロには届かず;UKAは保ち合いで推移

中央ヨーロッパの天候が例年並みに戻り、降雨と強風で再生可能エネルギーの発電量が増加;EUAでテクニカル・トレーディングが普及Redshaw社の見通し:横ばいから強含み

-

EUAの終値は前週比約2.9%増の96.03ユーロ。取引レンジは6.77ユーロにわずかに拡大(前週は6.10 ユーロ)。

-

金曜にガス価格が過去17ヵ月の最安値、LNG価格が過去19ヵ月の最安値を記録。EUでのガス供給が引き続き減少の恐れ。一方、オーストラリアの世界最大の石炭輸出拠点での悪天候の影響もあり、輸出が世界的に減少する中で石炭価格は急騰。

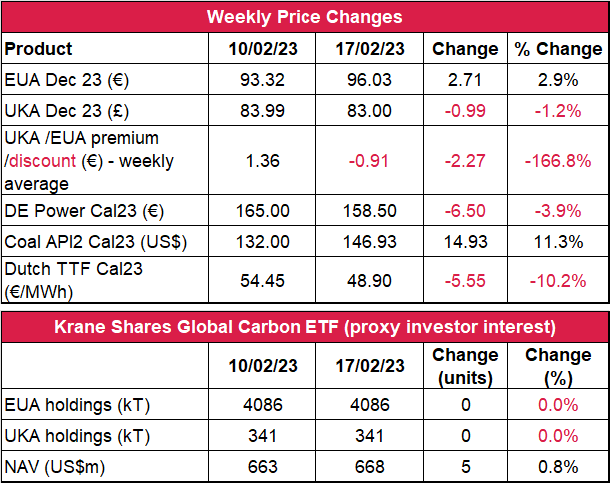

2023-02-13

中央ヨーロッパの温暖な気温でエネルギー市場が引き続き低迷する一方、北欧では強風で再生可能エネルギー発電量が増加Redshaw社の見通し:横ばい

-

EUAの終値は前週比約0.4%減の93.32ユーロ。取引レンジは6.10ユーロに縮小(前週は10.02ユーロ)。

-

先月に天気予報が度々変更されたことでガスと電力の価格が一定の値幅で変動。石炭市況は引き続き下落し、今週は過去1年の最安値を記録。

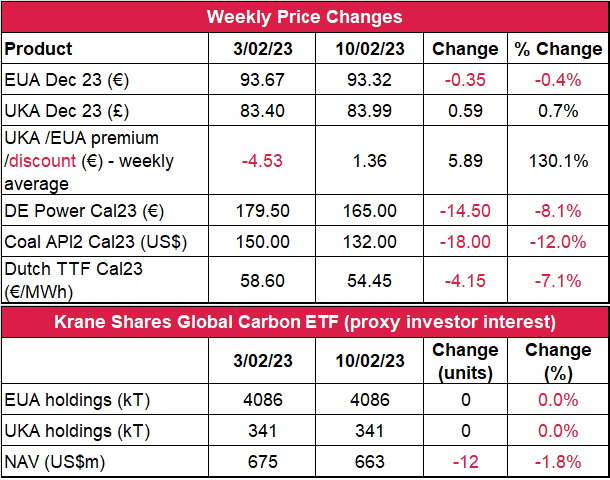

2023-02-06

炭素市場上昇の流れで一時的に逼迫するもその後は乱高下

エネルギー市場が反発;寒波と風力発電量の低迷は2月中旬まで続き、その後は温暖化する見込み。週末に強気相場となった炭素市場に停滞の兆候. Redshaw社の見通し:横ばい

-

EUAの終値は前週比約4%増の93.67ユーロ。取引レンジは10.02ユーロに拡大(前週は9.73ユーロ)。

-

氷点下の気温が予想された中で複合エネルギーは好調。再生可能エネルギー発電量の低迷は2月中旬まで続く見込み。

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。