エネルギー情勢、世界情勢、温暖化に関わるニュースや排出権、炭素税、クレジット価格の最新情報やトレンド情報を毎月日本語でおとどけ

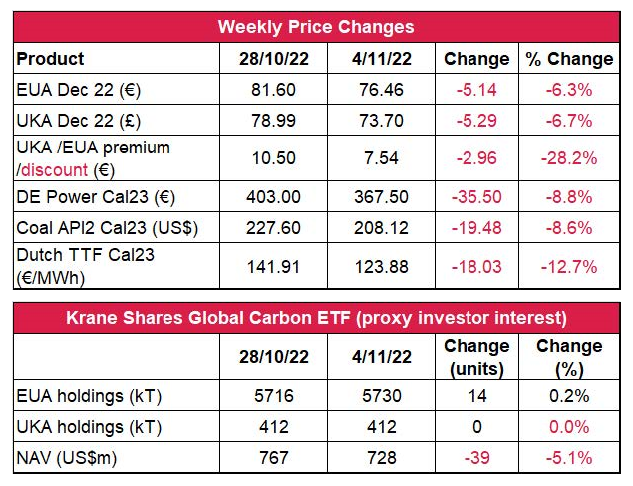

2022-11-07

市場は政策に関するニュース待ち。市場展望 :横ばいから強含み

-

EUAの終値は前週比6.3%減の76.46ユーロ。取引レンジは4.14ユーロに大幅に縮小(前週は14.94ユーロ)。

-

前週の上昇にともなうフロス(バブル手前の状況)を受け、今週の下落傾向の大半は初期取引に見られた。天気予報は気温高めで修正。EUAは週末に新たなレンジに達したものの、日中の上昇傾向を維持することはできなかった。

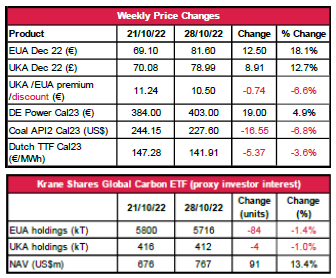

2022-10-31

近々政策が決定。気温低下の見通し。市場展望 :横ばいから強含み

-

EUAの終値は前週比18%増の81.60ユーロ。取引レンジは14.94ユーロまで急拡大(前週は3.43ユーロ)。

-

テクニカルブレイク後の一連の買い戻しを受け、EUAは上向きで展開。週半ばにやや保ち合いになったものの、上向き傾向は引けまで持続。

2022-10-25

ボランタリー炭素市場 アウトルック ~ 10月 Part3 ~

再生可能:再生可能エネルギー指令の更新

欧州議会は9月14日、2030年時点のEUのエネルギーミックスにおける再生可能エネルギーの比率を45%とする目標に賛成投票した。これは、以前の目標である32%からの大幅引き上げだが、現在の比率は22%に過ぎない。

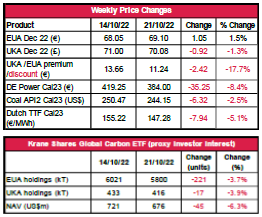

2022-10-24

EUA週後半に回復するも値動きは引き続き値幅の範囲内 ; UKAは週半ばの下落から回復

緊急ガス計画が下支えとなるか。市場展望:横ばい

-

EUAの終値は前週比1.5%増の69.10ユーロ。取引レンジは3.43ユーロとレンジ幅縮小(前週は4.49ユーロ)。

-

EUAは概ね低いレベルで推移するも、価格が64~70ユーロのレンジに収まったことにより、上昇場面で売り意欲が高まる。

2022-10-20

ボランタリー炭素市場 アウトルック ~ 10月 Part2 ~

月間テーマ:VCMにおけるガバナンスとインテグリティ

多くの補助イニシアチブが成長著しい市場に導入されたことにより、VCMのエコシステムは急成長している。こうしたイニシアチブの多くは「ガバナンスとインテグリティ」と一般に呼ばれるカテゴリーに属するもので、市場の需給両面でステイクホルダーを支えている。

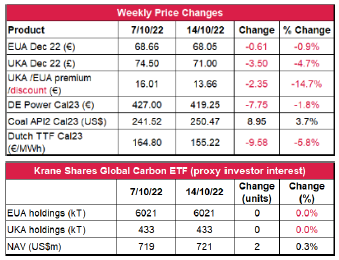

2022-10-17

EUA一定の値幅で変動。マクロ的展望の悪化にともないUKAは厳しい局面。

リパワーEU計画は依然不透明。市場展望:横ばいから弱含み

-

EUAの終値は68.05ユーロ。前週比0.9%減。4.49ユーロ幅で取り引き(前週は7.11ユーロ幅)。

-

EUAは不安定に終始。価格保ち合いの中、オークション後に価格が高騰したことで売り意欲が高まる。米国のインフレ等の変動要素にも関わらず、EUAは現行の値幅を維持した。

2022-10-15

ボランタリー炭素市場 アウトルック ~ 10月 Part1 ~

エグゼクティブサマリー

厳しい市況の中、2022年第3四半期時点でのカーボンクレジットの累積無効化量は1億1,200万トン(CO2換算)、昨年同時期比で8%増加(1億400万トン)している。この増加は自主的炭素市場(VCM)参入者間および認証機関での活発な売買を見ても明らかである。一例を挙げると、CBLでは第3四半期の最後の週に3月以降最高となる1,490万トンが売買されている。

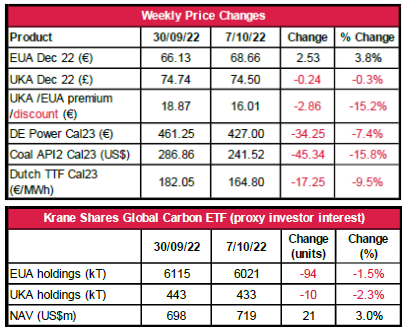

2022-10-10

週後半にEUA乱高下するも一定の値幅で変動。UKAは堅調。

リパワーEUによる資金調達が引き続き注目の的。市場展望:横ばいから弱含み。

-

EUAの終値は68.66ユーロ。前週比4%増。7.11ユーロ幅で取り引き(前週は7.85ユーロ幅)。

-

EUAの値動きは概ね不安定。押し目買いが下支えするも、反発で売り意欲高まる。70ユーロを押し通す試みにより、週後半に顕著な値上がりはあったものの、勢いは持続せず。

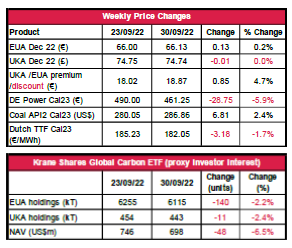

2022-10-03

排出枠市場鎮静化するも一定の値幅で変動

ENVI委員会による発表が市場を支配する見通し。市場展望:横ばいから弱含み

-

EUAの終値は66.13ユーロ。概ね前週比横ばい。7.85ユーロ幅で取り引き(前週は8.45ユーロ幅)。

-

景気後退の懸念から弱含みで展開したものの、ENVI委員会が今後3年、オークションの前倒しを支持することが報じられたため、EUAは増加。しかし、その勢いは持続せず、売買激しい中で価格は変動。

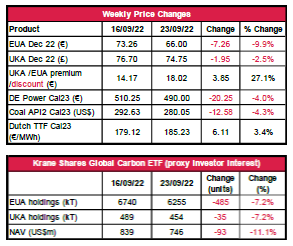

2022-09-26

市場に圧力でUKAがEUAを上回る。

MSRからの販売にともなうリスクと世界同時不況の懸念が市場を支配。市場展望:弱含み

-

EUAの終値は66.00ユーロ。前週比約9.9減。8.45ユーロ幅で取り引き(前週は8.20ユーロ幅)。

-

週を通して巻き返しの動きが展開し、産業購買は一部で盛んだったものの、下押し圧力が市場を支配。マクロ・地政学的要素とMSRからの販売を巡る懸念が圧力となり、弱含みの週となった。

免責事項

日本ゼルス株式会社の書面による同意なしに、この文書のいかなる部分もコピー、複製、再配布することはできません。この文書は情報提供のみを目的として作成したものであり、ここに記載されたいかなる商品または証券の引受約束、融資の申し出、販売の申し出、または購入の申し出の勧誘を意味するものではありません。本資料に記載された見解および情報は、本資料に記載された取引および/または関連商品もしくは証券に関するいかなる投資助言、投資勧誘または推奨を構成するものではなく、またそのようなものとして依拠することはできません。投資家または顧客は、投資判断の前に適切かつ独立した専門家の助言を得なければなりません。本資料に掲載されている情報は、誠実に作成されたものですが、提供された情報の正確性、完全性または正確性について、明示または黙示を問わず、いかなる表明または保証をするものではありません。日本ゼルス株式会社とその役員、従業員、代表者および代理人は、本書の使用または本書に含まれる情報もしくは見解への信頼から生じたいかなる損失または損害についても、直接的、間接的、派生的またはその他(過失の有無を問わず)一切の責任を負わないものとします。