最新レポート

2022-11-07

排出枠価格が直近の高値から下落

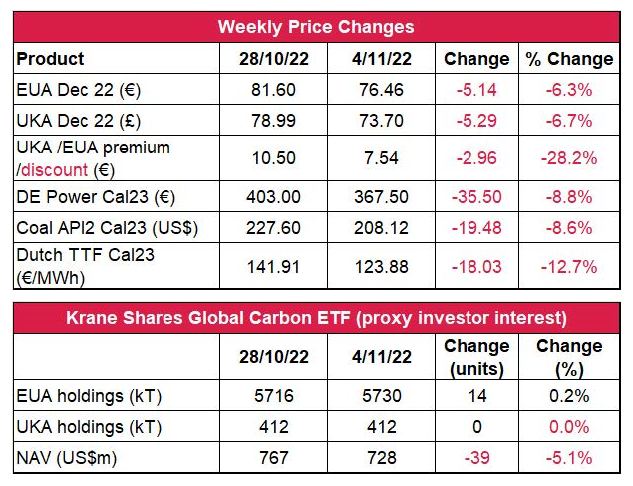

- EUAの終値は前週比6.3%減の76.46ユーロ。取引レンジは4.14ユーロに大幅に縮小(前週は14.94ユーロ)。

- 前週の上昇にともなうフロス(バブル手前の状況)を受け、今週の下落傾向の大半は初期取引に見られた。天気予報は気温高めで修正。EUAは週末に新たなレンジに達したものの、日中の上昇傾向を維持することはできなかった。

- 市場はETSの方針に関するニュースに向けて待機。リパワーEU計画に関する欧州議会の本投票は11月9日の予定。「Fit for 55」政策パッケージについての三者会談は11月10日に再開するものの、結論はCOP27(11月6~18日)後まで持ち越される見込み。

- 限りあるヨーロッパのLNGターミナルが引き続き混雑中。30隻のLNGタンカーが待機しており、この冬前に更に30隻が加わる見込み。タンカー不足にともなう運賃上昇でアジアのバイヤーがコスト圧力を受けている。

- ガス価格の上昇が緩和されて一部の工業生産が回復しているものの、景気後退の見通しから上昇傾向が抑制され、EUAの需要も下向き。

- ユーロ圏が「緩やかな景気後退」 にあっても「インフレ抑制」には不十分と欧州中央銀行のクリスティーヌ・ラガルド総裁が警告。これにともない、利上げと経済成長の減速が予想され、EUAの需要も抑制される見込み。

- 予報によると来週からは天気が穏やか。

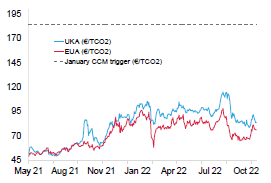

- UKAの終値は前週比6.7%減の73.70ポンド。取引レンジは5.60ポンドに大幅に縮小(前週は12.69ポンド)。

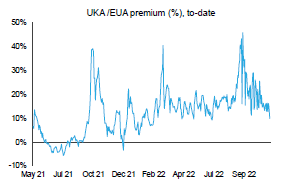

- UKAの対EUAの週間平均プレミアムは8.76ユーロに縮小(前週は10.55ユーロ)。現在の全体のプレミアムは9.61ユーロ(チャート2を参照)。

- UKAはヨーロッパの他の排出枠と比較し、やや強含みで展開するも、いずれもオークションに向けて急落。低調なオークションと価格の乱高下でUKAは引けに向けて下落。

- イギリスのガス貯蔵量が9日分の需要量に過ぎないため、今後の天気に注視。予報によると、今週は穏やかな天気ながらも強風。

- 降雨量の増加で北欧の水力発電の出力が回復し、冬にかけて国際連係線を介したイギリスへの電力輸出が増加。これにともない、工業生産とEUAの需要が下支えされる見通し。

- マクロ的懸念払拭されず。景気後退が懸念される中、イングランド銀行が3%を超える利上げを踏みとどまる可能性。今後の大勢は11月17日に発表される財政報告とインフレ展望次第。

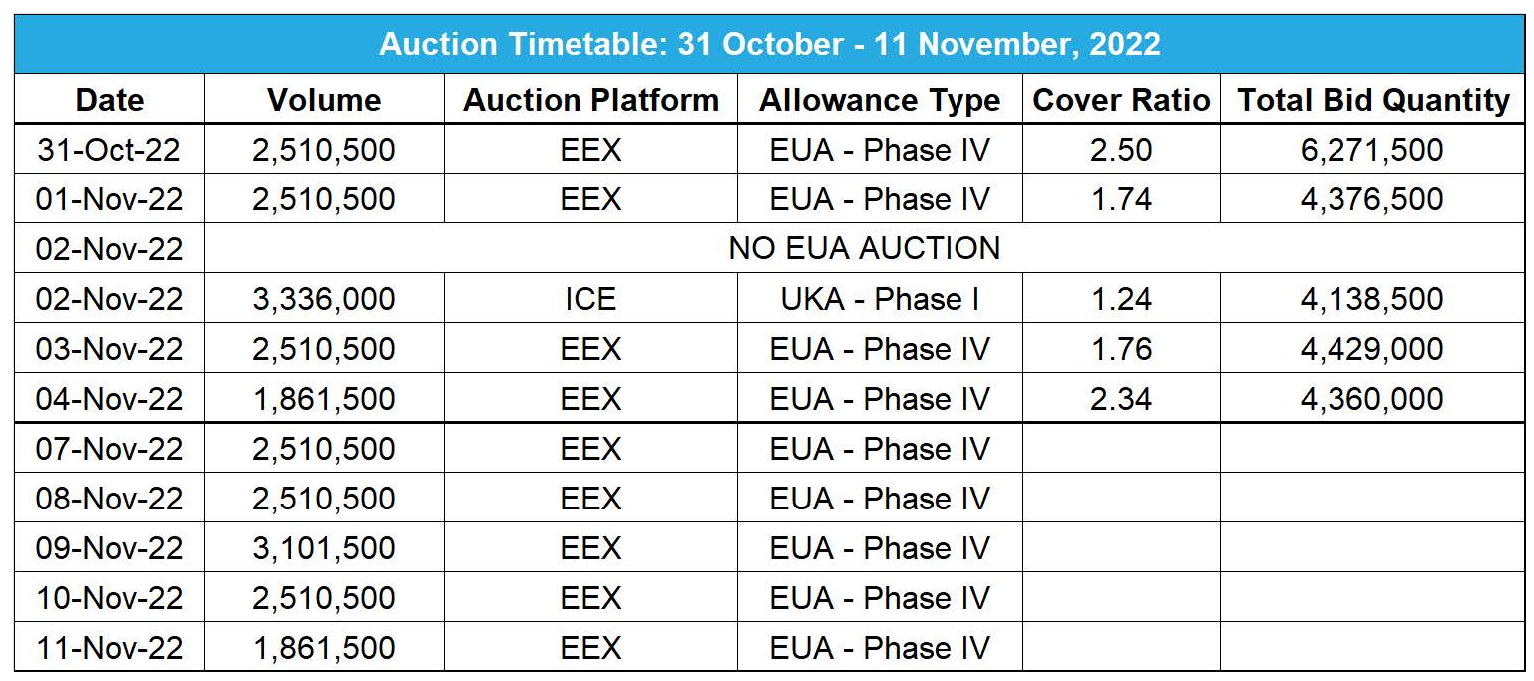

- 今週はオークション無し。次回は11月16日に330万トン。

- KFA Global Carbon ETF(投資家心理の指標)のEUA保有量は570万トン。UKA保有量は412,000トン。ともに横ばい。NAV(Net Asset Value:純資産総額)は約7億2,800万米ドル。

-

Futurestechの次期レベル:81.00ユーロ、81.60ユーロ以上、その後に85.80~99.22ユーロ。

推奨される取引:双方向取引の余地あり。

- EUROFERがCBAMの実施に慎重な対応を要求。エネルギー危機でヨーロッパの産業が域外へ移転か。

- GER(Global Emission Reduction)は前週比横ばい。中南米がボランタリー炭素の一大市場に。

- EUのGO(Guarantees of Origin:発電源証明)は約8%増の6.47ユーロ。水力発電のGOが6ユーロ/MWh超え。RE100の基準変更がGO価格を下支えか。

テクニカルな見通し‐弱含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:横ばいから強含み

- 昨日(2022年11月6日)までの相場動向:終盤3回連続で十字線であったにも関わらず、先週は下げ基調。月曜と火曜の陰線後の上げ相場としては悪い「結果」でない。フィボナッチ的に言えば、76.45ユーロが焦点となるレベル。Redshaw Advisorsはこの辺りから開始。このレベルについての確かな手掛かりは今朝判明する見通し。

- 推奨される取引:双方向取引の余地あり

スプレッド縮小するも引き続き石炭が収益性で優位

その他のコンプライアンス市場に関する最新情報

EUROFERがCBAMの実施に慎重な対応を要求 EUROFER(欧州鉄鋼連盟)等の業界団体がCBAM(炭素国境調整措置)について声明を発表。それによると、エネルギーコスト高、インフレ、炭素価格の高騰、原料不足により、工場の休止がかつてないレベルにあるとのこと。CBAMの導入にともなう「無償割り当ての暫定的廃止」を非難する声もある。各業界の代表は、CBAMの有効性が明らかとなるまで無償割り当ては継続すべきと主張している。さらに、輸入者がCBAM証書の購入を義務付けられない期間(2023~2025年)においてもその継続を要求している。また、この件に関する解決策を提供できない場合、2026~2035年を対象とする「Fit for 55」政策パッケージの代わりに「無償割り当て量の段階的削減」を採択することを欧州理事会に提案している。

エネルギー危機でヨーロッパの産業が域外へ移転か ロシアによるウクライナ侵攻を原因とするエネルギー価格の高騰と燃料不足により、ヨーロッパ全土で工場が休止に追い込まれている。実際、侵攻以来、粗鋼生産能力の約10%、一次アルミニウム生産能力の約50%、肥料生産能力の約50%が休止の状態にある。ドイツの化学メーカーBASFはヨーロッパでの操業を「恒久的」に縮小する計画を明らかにした。こうした中、ヨーロッパに対する米国の優位性は決定的となっている。米国は天然ガスを自給しており、しかもそれは安定的で常時安い。さらに、最近可決されたインフレ抑制法案によれば、米国は炭素コストを直接的に負担せずに低炭素経済への移行を加速できる。専門家の見解によると、ロシアは結果的に莫大な外国直接投資が国内産業に向けられる機会を米国に提供したことになる。

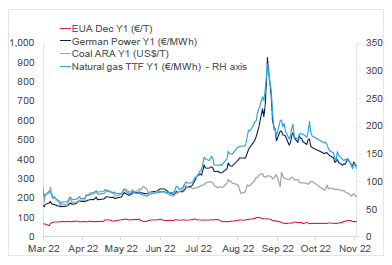

- 下記左の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約-5%。ドイツ電力は約-9%、ARA石炭は約-9%、TTFガスは約-13%。

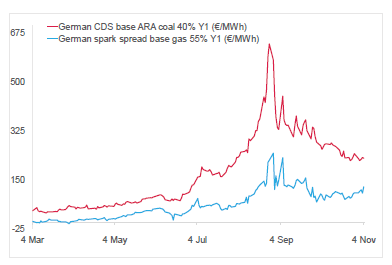

- 下記右の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは228ユーロ/MWh前後(今週7%減)、Y1ガスのマージンは125ユーロ/MWh前後(今週21%増)。

- 発電用燃料としての石炭は引き続きガスより収益性が高い。

その他のコンプライアンス市場に関する最新情報

EUROFERがCBAMの実施に慎重な対応を要求 EUROFER(欧州鉄鋼連盟)等の業界団体がCBAM(炭素国境調整措置)について声明を発表。それによると、エネルギーコスト高、インフレ、炭素価格の高騰、原料不足により、工場の休止がかつてないレベルにあるとのこと。CBAMの導入にともなう「無償割り当ての暫定的廃止」を非難する声もある。各業界の代表は、CBAMの有効性が明らかとなるまで無償割り当ては継続すべきと主張している。さらに、輸入者がCBAM証書の購入を義務付けられない期間(2023~2025年)においてもその継続を要求している。また、この件に関する解決策を提供できない場合、2026~2035年を対象とする「Fit for 55」政策パッケージの代わりに「無償割り当て量の段階的削減」を採択することを欧州理事会に提案している。

エネルギー危機でヨーロッパの産業が域外へ移転か ロシアによるウクライナ侵攻を原因とするエネルギー価格の高騰と燃料不足により、ヨーロッパ全土で工場が休止に追い込まれている。実際、侵攻以来、粗鋼生産能力の約10%、一次アルミニウム生産能力の約50%、肥料生産能力の約50%が休止の状態にある。ドイツの化学メーカーBASFはヨーロッパでの操業を「恒久的」に縮小する計画を明らかにした。こうした中、ヨーロッパに対する米国の優位性は決定的となっている。米国は天然ガスを自給しており、しかもそれは安定的で常時安い。さらに、最近可決されたインフレ抑制法案によれば、米国は炭素コストを直接的に負担せずに低炭素経済への移行を加速できる。専門家の見解によると、ロシアは結果的に莫大な外国直接投資が国内産業に向けられる機会を米国に提供したことになる。

ボランタリー炭素市場に関する最新情報

GER (Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)も横ばい。

中南米がボランタリー炭素の一大市場に すでに世界第二位のボランタリー・クレジットの供給元である中南米がボランタリー炭素の一大市場になる可能性がある。中南米地域は全世界の供給量の20%を占めているが(2020~2021年)、今後見込まれる石油・ガス開発にともない、二酸化炭素回収・利用・貯留(CCUS)についても大きな可能性を秘めている。

中南米では中央政府による炭素税が4種導入されている。そのうちの3つは地方規模、1つは国家規模のETSである。炭素税またはカーボンクレジットを規制手段と組み合わせてCCUSの導入を促進すれば、同技術を工業規模で実用化できる可能性がある。

さらに、森林再生の奨励やREDD+のもとでの森林破壊回避によるカーボンクレジット・プロジェクトについても多くの機会が見込める。実際、中南米地域での取り組みは、カーボン・プライシングが脱炭素化で重要な役割を果たしていることを実証している。

GER (Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)も横ばい。

中南米がボランタリー炭素の一大市場に すでに世界第二位のボランタリー・クレジットの供給元である中南米がボランタリー炭素の一大市場になる可能性がある。中南米地域は全世界の供給量の20%を占めているが(2020~2021年)、今後見込まれる石油・ガス開発にともない、二酸化炭素回収・利用・貯留(CCUS)についても大きな可能性を秘めている。

中南米では中央政府による炭素税が4種導入されている。そのうちの3つは地方規模、1つは国家規模のETSである。炭素税またはカーボンクレジットを規制手段と組み合わせてCCUSの導入を促進すれば、同技術を工業規模で実用化できる可能性がある。

さらに、森林再生の奨励やREDD+のもとでの森林破壊回避によるカーボンクレジット・プロジェクトについても多くの機会が見込める。実際、中南米地域での取り組みは、カーボン・プライシングが脱炭素化で重要な役割を果たしていることを実証している。

再生可能エネルギーニュース

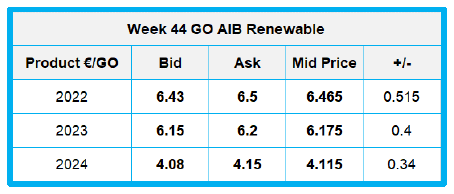

第44週 AIB再生可能エネルギー(本年):

仲値:6.465ユーロ(0.515ユーロ増)

UK RGGO気配値:

作物:15.50~17.50ポンド、廃棄物:28.50~31.00ポンド

水力発電のGO価格が6/MWh超え 北欧の水力発電のCal 22価格が6/MWhを超え、6.20~6.30/MWhで取引されている。アナリストはこの価格上昇の主な要因として、企業需要の増加、供給の逼迫、低い市場流動性を挙げている。しかし、こうしたファンダメンタルズは、最近の仏伊間のGOオークションでの高値に下支えされている可能性がある。一方、企業が持続可能性の年間目標を達成し、今後の値下がりを期待すれば、需要は現在のレベルを維持できないと予測するアナリストもいる。現在、ヨーロッパの天気は概ね湿潤で穏やかであるため、貯水量が増加しており、今後は価格が軟化することも考えられる。実際、現在77%の北欧の水力発電用貯水レベルは11月中旬までに83%に増加する見込みだ。

RE100の基準変更がGO価格を下支えか 再生可能エネルギーへの100%移行を目標とする国際的イニシアチブ「RE100」において、ヨーロッパの発電所を「再生可能エネルギー」に分類する上で「運転開始から15年以内」という制限が新たに設定された。これにともない、運転開始から15年以内の発電所は従来の発電所に対してプレミアムのあるGOを発行することになる。新基準は2024年1月から適用されるため、2024年以降はGOの需要が高まりそうだ。また、大半の発電所は運転開始から15年以上経ていることから、今後は北欧の水力発電がベンチマーク(少なくもRE100 加盟企業に対して)となる可能性がある。一方、RE100加盟企業の大半は米国にあるため、ヨーロッパの水力発電のGOは購入していない。いずれにしても、プロジェクトの運転期間と発電容量に関する情報の入手は必ずしも容易でないため、新基準の追加により、GOの透明性が高まることが期待されている。

第44週 AIB再生可能エネルギー(本年):

仲値:6.465ユーロ(0.515ユーロ増)

UK RGGO気配値:

作物:15.50~17.50ポンド、廃棄物:28.50~31.00ポンド

水力発電のGO価格が6/MWh超え 北欧の水力発電のCal 22価格が6/MWhを超え、6.20~6.30/MWhで取引されている。アナリストはこの価格上昇の主な要因として、企業需要の増加、供給の逼迫、低い市場流動性を挙げている。しかし、こうしたファンダメンタルズは、最近の仏伊間のGOオークションでの高値に下支えされている可能性がある。一方、企業が持続可能性の年間目標を達成し、今後の値下がりを期待すれば、需要は現在のレベルを維持できないと予測するアナリストもいる。現在、ヨーロッパの天気は概ね湿潤で穏やかであるため、貯水量が増加しており、今後は価格が軟化することも考えられる。実際、現在77%の北欧の水力発電用貯水レベルは11月中旬までに83%に増加する見込みだ。

RE100の基準変更がGO価格を下支えか 再生可能エネルギーへの100%移行を目標とする国際的イニシアチブ「RE100」において、ヨーロッパの発電所を「再生可能エネルギー」に分類する上で「運転開始から15年以内」という制限が新たに設定された。これにともない、運転開始から15年以内の発電所は従来の発電所に対してプレミアムのあるGOを発行することになる。新基準は2024年1月から適用されるため、2024年以降はGOの需要が高まりそうだ。また、大半の発電所は運転開始から15年以上経ていることから、今後は北欧の水力発電がベンチマーク(少なくもRE100 加盟企業に対して)となる可能性がある。一方、RE100加盟企業の大半は米国にあるため、ヨーロッパの水力発電のGOは購入していない。いずれにしても、プロジェクトの運転期間と発電容量に関する情報の入手は必ずしも容易でないため、新基準の追加により、GOの透明性が高まることが期待されている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする