2022-10-03

排出枠市場鎮静化するも一定の値幅で変動

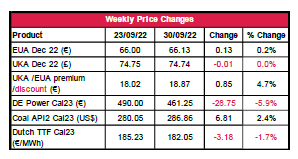

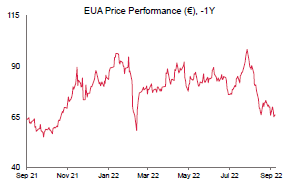

- EUAの終値は66.13ユーロ。概ね前週比横ばい。7.85ユーロ幅で取り引き(前週は8.45ユーロ幅)。

- 景気後退の懸念から弱含みで展開したものの、ENVI委員会が今後3年、オークションの前倒しを支持することが報じられたため、EUAは増加。しかし、その勢いは持続せず、売買激しい中で価格は変動。

- リパワーEU計画の資金調達に関するENVI委員会の投票(10月3日)に市場は注視。

- ヨーロッパのガス備蓄水準は平均で88%。冬季需要と今後のガスの供給量が鍵。ロシアが残存ガスの供給を停止する可能性あり。米国フリーポートの再開は11月初めの予定(ハリケーンの季節に要注意)。ヨーロッパが入札で競り勝ったため、アジアのLNG需要は年初来7%減。

- ドイツ政府が「防護盾」として2,000億ユーロを用意し、国内産業を支援(「その他のニュース」を参照)。これが工業生産とEUAの需要を下支え。

- ヨーロッパ、依然として石炭・石油火力発電に依存。これがEUAの需要を下支え。ドイツ、国内16の石炭火力発電施設の稼働を延長へ(「その他のニュース」を参照)。

- UKAの終値は74.74ポンド。前週と変わらず。2.03ポンド幅で取引(前週は4.90ポンド幅)。

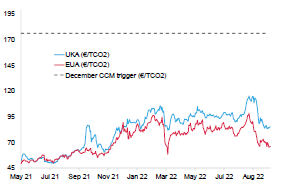

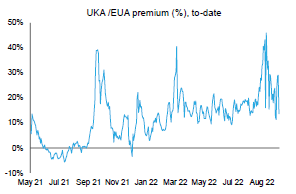

- EUAに対するUKAのプレミアムの週間平均は17.38ユーロに拡大(前週は15.70ユーロ)。図表2を参照。現在の全体のプレミアムは9.39ユーロ。

- イングランド銀行による介入と市場の大きな変動にもかかわらず、UKAは減少し、売買も低調に終わった。

- 新政府の財政政策を受け、マクロ経済的な不確実性が増大。市場は政府の11月の成長計画に期待。

- ラフのガス貯蔵施設の再開計画が進行中(「その他のニュース」を参照)。

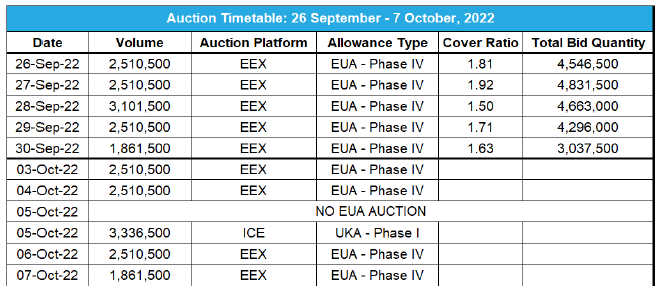

- 今週のオークション – 10月5日に330万トン。

- KFAグローバルカーボンETF(投資家の関心の指標)におけるEUAは約600万トン、UKAは約443,000トン。ともに約2%減。NAVは約6億9,800万ドル。

- ドイツが国内16の石炭火力発電施設の稼働を延長し、「防護盾」として2,000億ユーロの支援を発表。ラフのガス貯蔵施設の技術的調査が完了。

- GER(Global Emission Reduction)は前週比横ばい。鉄鋼業、ネットゼロの達成には2,500億ドル相当のカーボンクレジットの購入が必要。

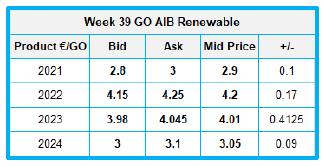

- EUのGOは約4%増加して4.20ポンドに。労働党が公営の再生可能エネルギー企業の設立を計画中。需要増で北欧の水力発電のGOが4ポンドに回復。

石炭・ガス、ともにマージンは減少するも、石炭の優位は変わらず。

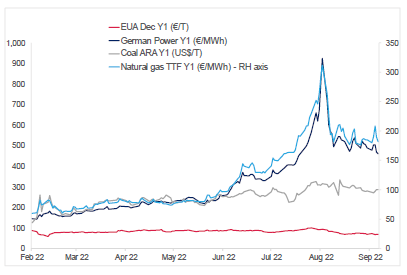

- 下記左の図はEUA、ドイツ電力、ARA石炭、TTF天然ガスの先物価格の推移。

- 先週、Dec Y1 EUAは約1%上昇、Y1ドイツ電力は約6%下落、Y1 ARA石炭は約2%上昇、Y1 TTFガスは約2%下落。

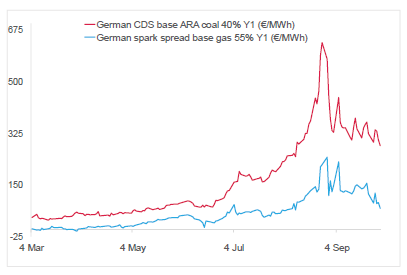

- 下記右の図は石炭とガスを燃料源とするドイツの発電マージンの先物価格。

- Y1石炭マージンは284ユーロ/MWh前後(前週比13%減)、Y1ガスマージンは71ユーロ/MWh前後(前週比41%減)。

- ガスと比較し、発電燃料としての石炭は引き続き高利益。

コンプライアンス市場に関するその他のニュース

国内16の石炭火力発電施設の稼働の延長と「防護盾」としての2,000億ユーロの支援をドイツ政府が発表 ドイツ政府が企業と消費者を対象に「防護盾」として2,000億ユーロの支援を発表し、ガス・電力価格には上限を設ける。この包括案の資金は新規借り入れで確保し、復活した経済安定化基金(COVIDによるロックダウンから企業を保護するために2020年に設けられた予算外措置)を通じて支援を提供する。一方、予備または閉鎖予定の国内の無煙炭火力発施設の操業は2024年3月まで延長される(当初の計画より11ヵ月延長)。ドイツ政府は現在までに16の施設の操業延長を許可しているが、現在までに再開したものは2つにとどまる。さらに2つが11月に再開の予定。また、ドイツの公益事業であるRWEは、閉鎖予定だった3つの褐炭火力発電施設(発電総量900 MW)を「近日中」に再開することを発表しており、ドイツ政府も5つの褐炭火力発電施設(発電総量1.9 GW)を再開する計画を承認した。こうした無煙炭・褐炭火力発電の稼働で冬季に向けてエネルギーの供給が確保され、EUAの需要も下支えされる模様。

ラフのガス貯蔵施設の技術的調査が完了 ラフのガス貯蔵施設の再開に向けた補修作業と交換部品を確認するための調査が完了した。セントリカが2017年に操業を休止した同ガス貯蔵施設のガス備蓄量はイギリスの全体量の約40%を占めていた。

国内16の石炭火力発電施設の稼働の延長と「防護盾」としての2,000億ユーロの支援をドイツ政府が発表 ドイツ政府が企業と消費者を対象に「防護盾」として2,000億ユーロの支援を発表し、ガス・電力価格には上限を設ける。この包括案の資金は新規借り入れで確保し、復活した経済安定化基金(COVIDによるロックダウンから企業を保護するために2020年に設けられた予算外措置)を通じて支援を提供する。一方、予備または閉鎖予定の国内の無煙炭火力発施設の操業は2024年3月まで延長される(当初の計画より11ヵ月延長)。ドイツ政府は現在までに16の施設の操業延長を許可しているが、現在までに再開したものは2つにとどまる。さらに2つが11月に再開の予定。また、ドイツの公益事業であるRWEは、閉鎖予定だった3つの褐炭火力発電施設(発電総量900 MW)を「近日中」に再開することを発表しており、ドイツ政府も5つの褐炭火力発電施設(発電総量1.9 GW)を再開する計画を承認した。こうした無煙炭・褐炭火力発電の稼働で冬季に向けてエネルギーの供給が確保され、EUAの需要も下支えされる模様。

ラフのガス貯蔵施設の技術的調査が完了 ラフのガス貯蔵施設の再開に向けた補修作業と交換部品を確認するための調査が完了した。セントリカが2017年に操業を休止した同ガス貯蔵施設のガス備蓄量はイギリスの全体量の約40%を占めていた。

ボランタリー炭素市場ニュース

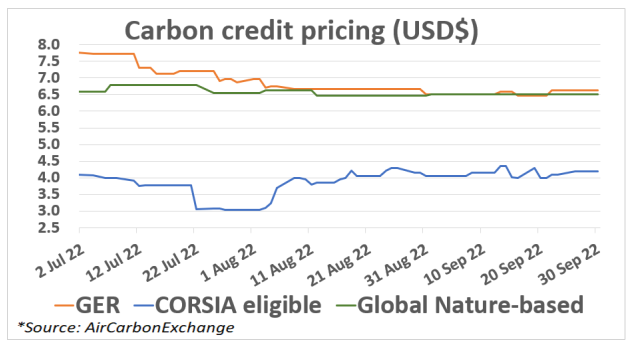

GER(Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比2%増。GNT(Global Nature Token)は横ばい。

鉄鋼業がネットゼロを達成するには2,500億ドル相当のカーボンクレジットの購入が必要とウッド・マッケンジーが予測 鉄鋼生産により排出される炭素は全世界で年間34億トン。これは全排出の約7%を占める。ウッド・マッケンジーの報告によると、生産技術・効率の向上で鉄鋼業を脱炭素化するには限界があり、さらなる排出削減にはカーボンクレジットが必要となる。さらに報告書は、2050年までにネットゼロを達成するには4億7,000万トンの炭素の回収・貯留が必要としている。そのためにはCCUS(二酸化炭素の回収・有効活用・貯留)に2,000~2,500億ドルを投資しなければならない。

GER(Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比2%増。GNT(Global Nature Token)は横ばい。

鉄鋼業がネットゼロを達成するには2,500億ドル相当のカーボンクレジットの購入が必要とウッド・マッケンジーが予測 鉄鋼生産により排出される炭素は全世界で年間34億トン。これは全排出の約7%を占める。ウッド・マッケンジーの報告によると、生産技術・効率の向上で鉄鋼業を脱炭素化するには限界があり、さらなる排出削減にはカーボンクレジットが必要となる。さらに報告書は、2050年までにネットゼロを達成するには4億7,000万トンの炭素の回収・貯留が必要としている。そのためにはCCUS(二酸化炭素の回収・有効活用・貯留)に2,000~2,500億ドルを投資しなければならない。

再生可能エネルギーニュース

第39 週 AIB再生可能エネルギー(本年):

仲値:4.2000ユーロ(0.1700ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

労働党が公営の再生可能エネルギー企業の設立を計画中 次の総選挙で勝利した場合、公営のエネルギー企業を設立することを労働党が発表した。設立予定のグレート・ブリティッシュ・エナジーのモデルとなるのはフランスの国営多国籍企業EDF。影の財務大臣レイチェル・リーブスが述べているように、設立資金は主権国家資産ファンドから拠出される。労働党の計画によると、グレート・ブリティッシュ・エナジーは小規模の発電事業者としてスタートし、将来的にはマーケットシェアを獲得して新規プロジェクトに投資する。労働党党首サー・キア・ロドニー・スターマーは、イギリスを「化石燃料なしで全電力を生産する最初の主要経済大国」とする労働党の2030年政府目標を発表している。

需要増で北欧の水力発電のGOが4ポンドに回復 グリーンファクトのアナリストによると、現在の価格は実態以上に高いものの、ヨーロッパの大半で貯水量が減少しており、今後の見通しも明るくないことから、こうしたファンダメンタルズが価格高騰の要因となっている模様。北欧の水力発電のCal 22は先週の3,90ユーロ/MWhに対し、今週は4.00-4.06ユーロ/MWhで取引された。一方、Cal 23は先週の約3.51ユーロ/MWhに対し、今週の価格は4.00ユーロ/MWhとなっている。さらに、一部の売り手が冬季の値上がりを期待して売り控えする可能性も指摘されている。

第39 週 AIB再生可能エネルギー(本年):

仲値:4.2000ユーロ(0.1700ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

労働党が公営の再生可能エネルギー企業の設立を計画中 次の総選挙で勝利した場合、公営のエネルギー企業を設立することを労働党が発表した。設立予定のグレート・ブリティッシュ・エナジーのモデルとなるのはフランスの国営多国籍企業EDF。影の財務大臣レイチェル・リーブスが述べているように、設立資金は主権国家資産ファンドから拠出される。労働党の計画によると、グレート・ブリティッシュ・エナジーは小規模の発電事業者としてスタートし、将来的にはマーケットシェアを獲得して新規プロジェクトに投資する。労働党党首サー・キア・ロドニー・スターマーは、イギリスを「化石燃料なしで全電力を生産する最初の主要経済大国」とする労働党の2030年政府目標を発表している。

需要増で北欧の水力発電のGOが4ポンドに回復 グリーンファクトのアナリストによると、現在の価格は実態以上に高いものの、ヨーロッパの大半で貯水量が減少しており、今後の見通しも明るくないことから、こうしたファンダメンタルズが価格高騰の要因となっている模様。北欧の水力発電のCal 22は先週の3,90ユーロ/MWhに対し、今週は4.00-4.06ユーロ/MWhで取引された。一方、Cal 23は先週の約3.51ユーロ/MWhに対し、今週の価格は4.00ユーロ/MWhとなっている。さらに、一部の売り手が冬季の値上がりを期待して売り控えする可能性も指摘されている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする