2022-09-26

市場に圧力でUKAがEUAを上回る。

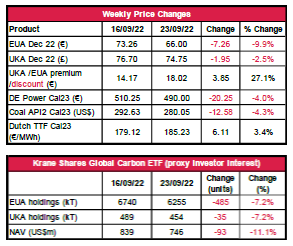

- EUAの終値は66.00ユーロ。前週比約9.9減。8.45ユーロ幅で取り引き(前週は8.20ユーロ幅)。

- 週を通して巻き返しの動きが展開し、産業購買は一部で盛んだったものの、下押し圧力が市場を支配。マクロ・地政学的要素とMSRからの販売を巡る懸念が圧力となり、弱含みの週となった。

- リパワーEU計画によってMSRから供給が追加される可能性があり、これが引き続きEUAの価格設定の鍵。年間200億ユーロ相当、または今後4年間で2億5000万トンの供給をECが提案。その対抗案として、40~300億ユーロ相当、またはイノベーション・ファンドのみによる資金調達が検討されている(「その他のニュース」を参照)。10月3日のENVI委員会の投票を巡って議論が進行中。

- 投資家がMSRからの販売を見込んだ空売り(850万トン)の増加に注目。市場動向が明らかになるまで価格の乱高下は続く模様。

- 工場の一時停止が世界規模で進行中。ユーロ圏の7月の工業生産量は前年比2.4%減。エネルギー価格の高騰により、生産の停止または縮小を余儀なくされている状況。これがサプライチェーンの問題を悪化させている一方、中国への大手輸出国(ドイツとオランダ)は需要減に直面している。

- 寒い季節が近づいており、ガス備蓄量の減少が懸念される。

- UKAの終値は74.75ポンド。前週比約2.5%減。4.90ポンド幅で取引(前週は6.27ポンド幅)。

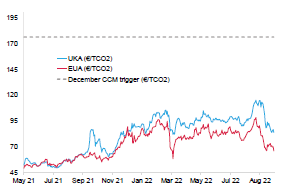

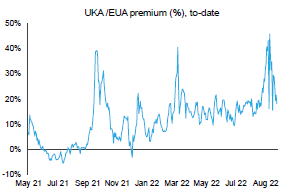

- EUAに対するUKAのプレミアムの週間平均は15.70ユーロに減少(前週は19.10ユーロ)。図表2を参照。現在の全体のプレミアムは9.27ユーロ。

- 相場が激しく変動するも、旺盛な産業購買意欲により、出来高がさらに減少する前に辛うじて弱含みの前半の取引を挽回。

- マクロ的展望は弱含み。イングランド銀行が0.5%利上げ。ミニ予算減税後のイギリスの債務について高まる懸念。GBPに圧力。

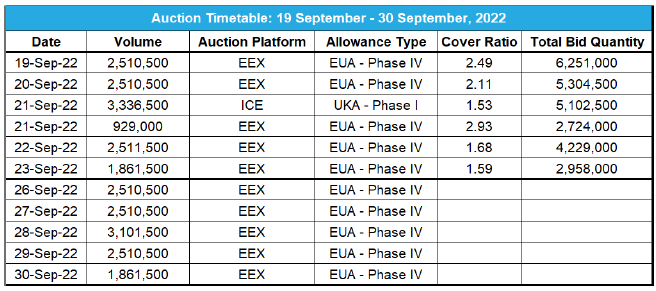

- 今週はオークション無し。次回のオークションは10月5日で取引量は330万トン。余剰分追加後、約4%の増加(未割り当ての2022年航空排出枠)。

- KFAグローバルカーボンETF(投資家の関心の指標)におけるEUAは約600万トン、UKAは約454,000トン。ともに約7%減。NAVは約7億4,600万ドル。

- FuturesTechの次期レベル:フィボナッチによると、現在は62.96ユーロ。

- 推奨される取引:戻り売り、60ユーロが目安。

- エネルギー危機により、ドイツの製紙業者の生産コストが増大。各国にEUの炭素市場資金調達計画を回避する動き。

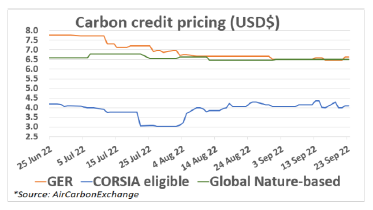

- GER(Global Emission Reduction)は前週比2%増。レスピラがドラックス・グループと覚書を交わし、CDR(CO2除去)認証を購入。

- EUのGOが約10%増加して4.03ユーロに。購買意欲の低下で北欧の水力発電のGO価格が過去最高値を下回る。フランスが目標の再生可能エネルギー発電容量の建設期間を半減へ。

テクニカルな見通し‐強含み

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:強含み

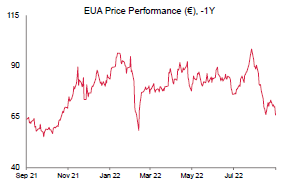

- 昨日時点のローソク足チャート:金曜に69.0ユーロとしたところ、市場が反応。さらに売って65.35ユーロに。今朝、開始早々に64.0ユーロに。これは、急騰から一転して55ユーロまで下落した3月以来の最低価格。

- 推奨される取引:戻り売り、60ユーロが目安。

石炭からガスへの移行は依然として期待薄。

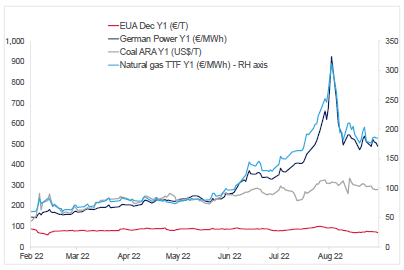

- 下記左の図はEUA、ドイツ電力、ARA石炭、TTF天然ガスの先物価格の推移。

- 先週、Dec Y1 EUAは約10%下落、Y1ドイツ電力は約4%下落、Y1 ARA石炭は約4%下落、Y1 TTFガスは約3%上昇。

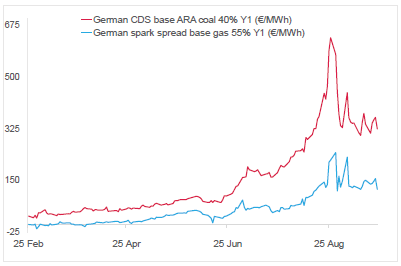

- 下記右の図は石炭とガスを燃料源とするドイツの発電マージンの先物価格。

- Y1石炭マージンは326ユーロ/MWh前後(前週比5%減)、Y1ガスマージンは120ユーロ/MWh前後(前週比21% 減)。

- ガスと比較し、発電燃料としての石炭は引き続き高利益。

コンプライアンス市場に関するその他のニュース

エネルギー危機により、ドイツの製紙業者の生産コストが増大。 エネルギー危機が産業界に及ぼす影響により、来年のドイツ経済は前年比3.5%減とドイツ銀行のエコノミストは見ている。ドイツ商工会議所協会(DIHK)の調査によると、調査対象となった3,500社の16%が6月に生産を削減、または操業を一時停止している。ショルツ首相は今月初め、電力事業者への超過利潤税を財源とする総額650億ユーロの産業救済策を発表した。しかし、製紙業界はそれでも厳しい状況にある模様。実際、ドイツの製紙大手Hakle社はすでに破産申請をしている。

各国にEUの炭素市場資金調達計画を回避する動き。 MSRにあるEUAを販売することで200億ユーロを調達(新規エネルギー投資のための資金)するというECの提案に対し、EU諸国は代案を模索している。この調達計画はEU-ETSを損ない、EUA価格を押し下げる可能性があるため、大量排出元による汚染が助長されかねないと批判されている。そこで、40億ユーロのEUAの販売とイノベーション・ファンド(IF)による160億ユーロのバランスが新たに提案されている一方、デンマークはIFのみとすることを求めている。一部の報道によると、EU-ETSを「資金源」としたいEUへの抵抗は日に日に高まっている。また、フランスはEUAのオークションを推進して現金を調達し、 「ETS市場の一貫性と信頼性の低下」を阻止するようEUに提案している。ECによると、ECの提案によって炭素市場に生じる余剰分はすべてMSRに再吸収されるとのこと。各国外交官は10月初めの合意に向け、今後も同提案の協議を続ける。

ボランタリー炭素市場ニュース

GER(Global Emission Reduction)は前週比2%増。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比3%増。GNT(Global Nature Token)は横ばい。

レスピラがドラックス・グループと覚書を交わし、CDR(CO2除去)認証を購入。 発電事業者が北米でバイオエネルギーと二酸化炭素回収・貯留(BECCS)技術の開発を目指す中、その計画の一環としてCDR認証が発行される。レスピラは今後5年間でドラックスから最大で200万トン相当のCDR認証を取得し、これを同社のボランタリー炭素市場で炭素除去クレジットとして販売する。ドラックスのウィル・ガードナーCEOは、この取引により、ボランタリー炭素市場と工学的炭素除去の双方が発展することを期待している。一方、バイオエネルギーの生産に要するバイオマス原料の消費が増大しており、これが環境に及ぼす影響が問題視されている。

GER(Global Emission Reduction)は前週比2%増。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比3%増。GNT(Global Nature Token)は横ばい。

レスピラがドラックス・グループと覚書を交わし、CDR(CO2除去)認証を購入。 発電事業者が北米でバイオエネルギーと二酸化炭素回収・貯留(BECCS)技術の開発を目指す中、その計画の一環としてCDR認証が発行される。レスピラは今後5年間でドラックスから最大で200万トン相当のCDR認証を取得し、これを同社のボランタリー炭素市場で炭素除去クレジットとして販売する。ドラックスのウィル・ガードナーCEOは、この取引により、ボランタリー炭素市場と工学的炭素除去の双方が発展することを期待している。一方、バイオエネルギーの生産に要するバイオマス原料の消費が増大しており、これが環境に及ぼす影響が問題視されている。

再生可能エネルギーニュース

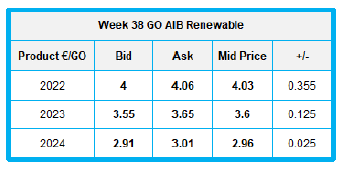

第38 週 AIB再生可能エネルギー(本年):

仲値:4.0300ユーロ(0.3550ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

購買意欲の低下で北欧の水力発電のGO価格が過去最高値を下回る。 北欧の水力発電のGO価格が、4ユーロを超えた直近の最高値を下回った。購買意欲の低下の影響が現状の供給逼迫を 上回ったことが原因。上昇するGO価格がヨーロッパ全土の降水不足に抑制された。この降水不足により、ノルウェーの水力発電量が急減し、認証を発行する上で大きな問題となっているが、今後数週間に予想される雨天により、水不足は解消されそうだ。モンテルによると、エネルギー価格が高騰する中、主要バイヤーが市場から離脱している模様。さらに、フランスでのGOオークションを前に弱気の市場センチメントも下押し圧力となっている。

フランスが目標の再生可能エネルギー発電容量の建設期間を半減へ。 フランス内閣は再生可能エネルギー法案を見直し、目標の太陽光・風力発電容量の建設期間を当初の10~12年から6年に短縮する。現状のペースでは同国の2023年目標(風力発電容量を4GWから24.3GWへ、太陽光発電容量を5GWから20.1GWへ)を達成できそうにない。新たな法案では官僚的形式主義の撤廃と再生可能エネルギープロジェクトに対する国民の支持の拡大を目指す。これにより、認可手続きの関係で滞っている7GW相当が前倒しされるものと思われる。

第38 週 AIB再生可能エネルギー(本年):

仲値:4.0300ユーロ(0.3550ユーロ)

UK RGGO気配値:

作物:15.50~17.00ポンド、廃棄物:26.00~30.00ポンド(横ばい)

購買意欲の低下で北欧の水力発電のGO価格が過去最高値を下回る。 北欧の水力発電のGO価格が、4ユーロを超えた直近の最高値を下回った。購買意欲の低下の影響が現状の供給逼迫を 上回ったことが原因。上昇するGO価格がヨーロッパ全土の降水不足に抑制された。この降水不足により、ノルウェーの水力発電量が急減し、認証を発行する上で大きな問題となっているが、今後数週間に予想される雨天により、水不足は解消されそうだ。モンテルによると、エネルギー価格が高騰する中、主要バイヤーが市場から離脱している模様。さらに、フランスでのGOオークションを前に弱気の市場センチメントも下押し圧力となっている。

フランスが目標の再生可能エネルギー発電容量の建設期間を半減へ。 フランス内閣は再生可能エネルギー法案を見直し、目標の太陽光・風力発電容量の建設期間を当初の10~12年から6年に短縮する。現状のペースでは同国の2023年目標(風力発電容量を4GWから24.3GWへ、太陽光発電容量を5GWから20.1GWへ)を達成できそうにない。新たな法案では官僚的形式主義の撤廃と再生可能エネルギープロジェクトに対する国民の支持の拡大を目指す。これにより、認可手続きの関係で滞っている7GW相当が前倒しされるものと思われる。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする