2023-02-27

EUAが史上最高値の101.25ユーロ;UKAは引き続き一定の値幅での取引

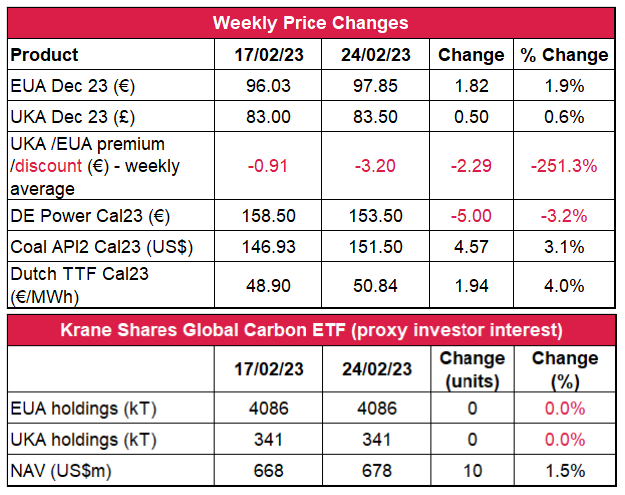

- EUAの終値は前週比約1.9%増の97.85ユーロ。

- 取引レンジは5.35ユーロに縮小(前週は6.77ユーロ)。寒波でガス価格はわずかに反発したものの、EUでの供給の懸念が薄れたことでLNG価格は過去19ヵ月の最安値を記録。一方、石炭価格は世界的な輸出の低迷で引き続き上昇。

- 取引レンジは縮小したものの、日次ボラティリティは高まり、セッション当たりの平均レンジは3.80ユーロとなった(前週は3.49ユーロ)。100ユーロ台突入は上げ相場の節目となったが、バイヤーが3桁レベルの市況を維持できなかったことから、停滞の兆候が現れている。上昇傾向で次に注目すべきレベルは101.25ユーロと102ユーロ。下落傾向では95.90ユーロ、短期傾向線では95.50ユーロが週初めの重要なサポートレベル。

- EUのガス備蓄量は徐々に減少しており、現在は容量の62%(前週は65%)。今週の寒波に加え、再生可能エネルギー発電量の減少が見込まれていることから、備蓄量はさらに減少する可能性がある。しかし、EUは最安値を利用してLNGを補給しているため、現在の備蓄量は12%増の57%(前週は45%)。

- ガスのマージンが石炭のマージンを上回ったことで燃料転換が焦点に。

- マクロ:今週の重要なデータポイントは木曜に発表されるヨーロッパの消費者物価指数。金利のさらなる引き上げが予想されることから、インフレ率が予想の8.2%を上回れば市場は大きく変動する可能性がある。

- UKAの終値は前週比約0.6%増の83.50 ポンド。取引レンジは4ポンドに拡大(前週は3.25ポンド)。80.03 ポンド以下と84.84~85.00ポンド以上が要注目のレベル。

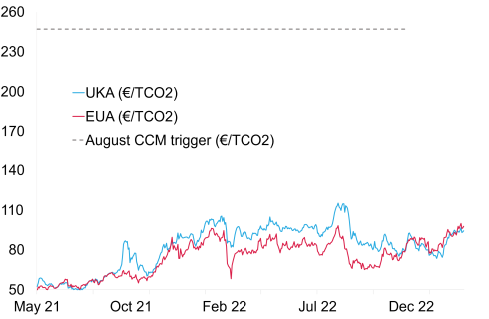

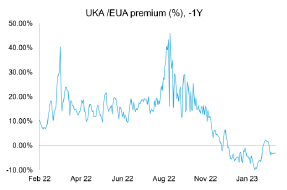

- 今週、EUAがUKAを上回ったことで、EUAに対するUKAの平均スプレッドが拡大。現在のディスカウントは-3.20ユーロ(前週は-0.91ユーロ)。(チャートを参照)

- 天候:今週末まで気温は例年並み。金曜以降はイギリスに寒波が到来し、並行して再生可能エネルギー発電量が減少する見通し。

- イギリスのガス備蓄量は先週3%増。備蓄レベルは現在54%。

- マクロ:今週水曜に発表されるイギリスの製造データが要注目。

- KFA Global Carbon ETFのEUA/UKA保有量は不変。EUAとUKAがわずかに上昇したことでNAV(Net Asset Value:純資産総額)は6億7,800万米ドルに増加。

- Futurestechの次期レベル:100に到達。売り手の一部で週足チャートに「流れ星」のパターン。レジスタンスにおいて…

- 推奨される取引:押目買い/買い待ちの継続

- ウクライナがEUへのガス輸出を再開へ― DTEK

- 欧州各国首脳が電力市場改革について討議を開始

- GEO、C-GEO、N-GEOが反発;インドが国際炭素市場取引に該当するプロジェクトの種類を発表。

- EUのGEOが引き続き上昇し、今週は約12%増;フランスの水力発電量が通常の40%減、干ばつリスクが明らかに;2027年は太陽光発電の年

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

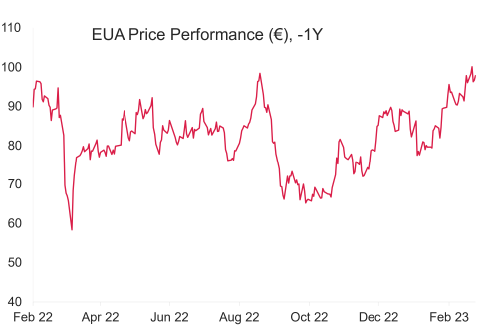

- 昨日(2023年2月26日)までの相場動向:月曜の誤警報で火曜に100に到達し、その後101.25まで上昇。昨日は下げ相場;当初の高値100.60から売り始め、95.95まで下落。金曜に再び100を超えて売り手が現れ、100.20まで上昇。その後、「流れ星」の反転ローソク足パターンが出現した。今日、トレンドサポートは95.55となった。

- 推奨される取引:押し目買い/買い待ちの継続

メリットでガスが石炭を上回る;寒波が引き続きエネルギー市場を圧迫

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ウクライナがEUへのガス輸出を再開へ―DTEK(montelnews.com)ウクライナのエネルギー企業DTEKのマクシム・ティムチェンコCEOが金曜、モンテルに伝えたところによると、ウクライナはEUへのガス輸出を再開し、「地域のエネルギー安全保障」で重要な役割を果たしたい意向。ウクライナ政府は昨年3月、ロシアによる侵攻を受けてガスの輸出を禁止したが、需要の減少と国内生産の増加で現在は十分な備蓄がある模様。DTEKはウクライナ最大の民間ガス生産会社であり、10%の市場シェアを持つ。同社はエネルギーの安全保障を目指すヨーロッパの支援を計画している。

欧州各国首脳が電力市場改革について討議を開始 ロシアによるウクライナ侵攻で電力・ガス価格が高騰したことを受け、ヨーロッパ各国のエネルギー担当相は電力市場の改革に向けて討議を開始する。その目的は、短期的な価格変動から消費者を保護すること。しかし、ヨーロッパの電力価格はガス・石炭価格に直結している発電所の運転コストによって決まるため、これを実現することは困難。スペインとフランスが全面改革を支持する一方で、ドイツ・デンマーク・ラトビア等は抜本的な制度変更に強く反対している。改革の当初の目的はガス価格と電力価格を切り離すことにあったが、これには電力システムの刷新が必要となるため、計画は公聴会を経て廃止された。そこで、代案として、固定電力価格を保証する長期契約が発電所に提示されようとしている。具体的には10年間の差額契約またはPPAが考えられている。改革の全体草案は3月14日に発表される予定。

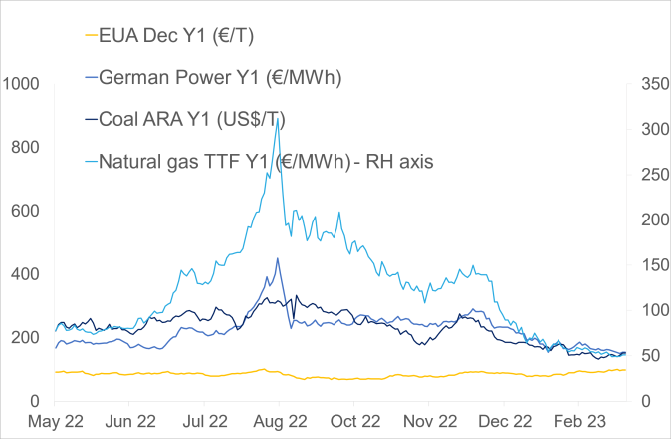

- 右記の図(上)はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは1.9%増。ドイツ電力は約3.2%減。ARA石炭は約3.1%増。TTFガスは約4%増。

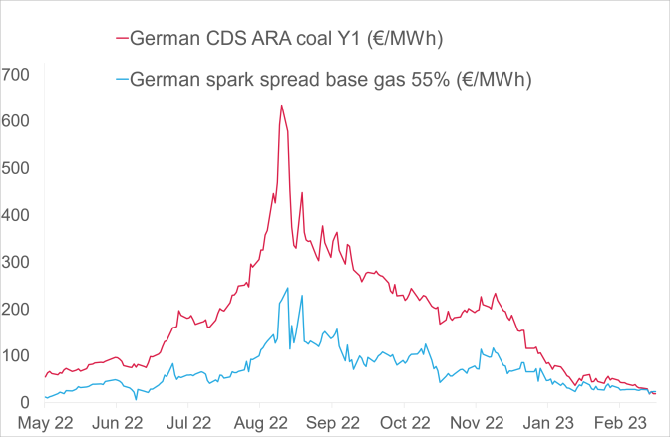

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは19.53/ユーロ/MWh 前後(今週38.5%減)、Y1ガスのマージンは23.61ユーロ/MWh 前後(今週17.6%減)。

- 現在のガスの発電経済性の高さから燃料転換の可能性高まる。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ウクライナがEUへのガス輸出を再開へ―DTEK(montelnews.com)ウクライナのエネルギー企業DTEKのマクシム・ティムチェンコCEOが金曜、モンテルに伝えたところによると、ウクライナはEUへのガス輸出を再開し、「地域のエネルギー安全保障」で重要な役割を果たしたい意向。ウクライナ政府は昨年3月、ロシアによる侵攻を受けてガスの輸出を禁止したが、需要の減少と国内生産の増加で現在は十分な備蓄がある模様。DTEKはウクライナ最大の民間ガス生産会社であり、10%の市場シェアを持つ。同社はエネルギーの安全保障を目指すヨーロッパの支援を計画している。

欧州各国首脳が電力市場改革について討議を開始 ロシアによるウクライナ侵攻で電力・ガス価格が高騰したことを受け、ヨーロッパ各国のエネルギー担当相は電力市場の改革に向けて討議を開始する。その目的は、短期的な価格変動から消費者を保護すること。しかし、ヨーロッパの電力価格はガス・石炭価格に直結している発電所の運転コストによって決まるため、これを実現することは困難。スペインとフランスが全面改革を支持する一方で、ドイツ・デンマーク・ラトビア等は抜本的な制度変更に強く反対している。改革の当初の目的はガス価格と電力価格を切り離すことにあったが、これには電力システムの刷新が必要となるため、計画は公聴会を経て廃止された。そこで、代案として、固定電力価格を保証する長期契約が発電所に提示されようとしている。具体的には10年間の差額契約またはPPAが考えられている。改革の全体草案は3月14日に発表される予定。

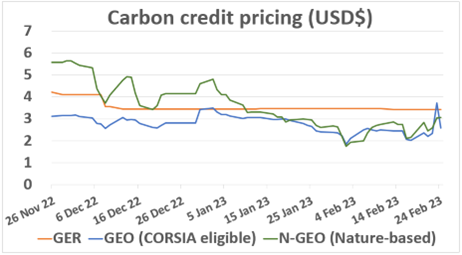

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は今週横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は今週28%増。GNB(Global Nature-based Token)は42%増。

インドが国際炭素市場取引に該当するプロジェクトの種類を発表。 パリ協定第6条2項の定める「二国間協力的アプローチ」に該当する13種類のカーボンクレジット・プロジェクト活動をインドの環境・森林・気候変動省が確認した。現在、同6条2項は基本的に国対国の取り決めとなっており、スイスが最も活発にカーボンクレジットを購入している。これら13種類の活動により、新技術の採用と移転が促進され、国内で国際金融が活用されることをインドは期待している。リストには、二酸化炭素回収・有効利用・貯留(CCUS)技術に加え、再生可能エネルギー開発やエネルギー効率改善等の既存の温室効果ガス(GHG)削減プロジェクト活動も含まれている。国内炭素市場が発展しつつあるインドは関連の発表を相次いで行っているが、今回はその最新のもの。インドはカーボンクレジットの(国際)輸出を今後も認めることを昨年末に明らかにしているが、その継続は、パリ協定を基に設定される「国が決定する貢献(NDC)」目標をインドが着実に達成しつつあることが前提となる。

GER(Global Emission Reduction)は今週横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は今週28%増。GNB(Global Nature-based Token)は42%増。

インドが国際炭素市場取引に該当するプロジェクトの種類を発表。 パリ協定第6条2項の定める「二国間協力的アプローチ」に該当する13種類のカーボンクレジット・プロジェクト活動をインドの環境・森林・気候変動省が確認した。現在、同6条2項は基本的に国対国の取り決めとなっており、スイスが最も活発にカーボンクレジットを購入している。これら13種類の活動により、新技術の採用と移転が促進され、国内で国際金融が活用されることをインドは期待している。リストには、二酸化炭素回収・有効利用・貯留(CCUS)技術に加え、再生可能エネルギー開発やエネルギー効率改善等の既存の温室効果ガス(GHG)削減プロジェクト活動も含まれている。国内炭素市場が発展しつつあるインドは関連の発表を相次いで行っているが、今回はその最新のもの。インドはカーボンクレジットの(国際)輸出を今後も認めることを昨年末に明らかにしているが、その継続は、パリ協定を基に設定される「国が決定する貢献(NDC)」目標をインドが着実に達成しつつあることが前提となる。

再生可能エネルギー市場に関する最新情報

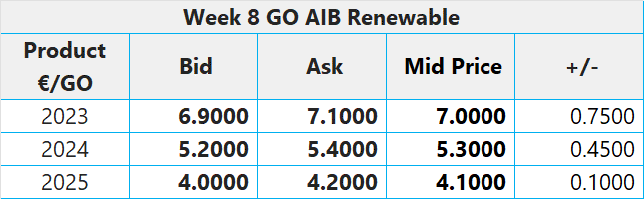

第8週 AIB再生可能エネルギー(本年):

仲値=7.00ユーロ(0.75ユーロ増/12.00%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

フランスの水力発電量が通常の40%減 干ばつのリスクが明らかに モンテルのEnergy Quantified(EQ)によると、フランスの水力発電量は現在、例年の40%減。これを受け、フランス政府はこの夏の干ばつを見込んで「警戒態勢」を呼びかけている。警戒態勢の発令に際し、環境連帯移行省のクリストフ・ベシュ大臣は「フランス全土で1959年以来の干ばつが予想されている」と述べている。実際、降雨と融雪による水の流入量が2月初めから55%減少していることをデータが示している。送電事業者RTEによると、これにより、過去2週間の貯水量は過去7年平均を6%下回っているとのこと。ベシュ大臣は「3月が重要」と指摘しているが、例年並みの水量を確保するにはかなりの降雨が必要とされる。

2027年-太陽光発電の年 世界的な補助金制度で建設コストが大幅に削減された結果、太陽光発電容量はこの10年で著しく増加している。石炭火力発電の108米ドル/MWh、ガス火力発電の60米ドル/MWhに対し、現在の太陽光発電の建設コストは36米ドル/MWhに過ぎない。太陽光発電容量が世界のエネルギー・ミックスに占める割合は2010年時点で1%に満たなかったが、太陽光プロジェクトの強力なパイプランを考えると、太陽光発電はいずれマーケットシェアで他を凌駕するものと国際エネルギー機関(IEA)は予想している。太陽光発電については今後5年間で過去最多の設置数が見込まれることから、その発電容量は2026年までにガス火力発電を、2027までに石炭火力発電を上回る見込み。現在、太陽光発電施設の建設で世界をリードしているのは米国(アリゾナ州)と中国(安徽省)である。

第8週 AIB再生可能エネルギー(本年):

仲値=7.00ユーロ(0.75ユーロ増/12.00%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

フランスの水力発電量が通常の40%減 干ばつのリスクが明らかに モンテルのEnergy Quantified(EQ)によると、フランスの水力発電量は現在、例年の40%減。これを受け、フランス政府はこの夏の干ばつを見込んで「警戒態勢」を呼びかけている。警戒態勢の発令に際し、環境連帯移行省のクリストフ・ベシュ大臣は「フランス全土で1959年以来の干ばつが予想されている」と述べている。実際、降雨と融雪による水の流入量が2月初めから55%減少していることをデータが示している。送電事業者RTEによると、これにより、過去2週間の貯水量は過去7年平均を6%下回っているとのこと。ベシュ大臣は「3月が重要」と指摘しているが、例年並みの水量を確保するにはかなりの降雨が必要とされる。

2027年-太陽光発電の年 世界的な補助金制度で建設コストが大幅に削減された結果、太陽光発電容量はこの10年で著しく増加している。石炭火力発電の108米ドル/MWh、ガス火力発電の60米ドル/MWhに対し、現在の太陽光発電の建設コストは36米ドル/MWhに過ぎない。太陽光発電容量が世界のエネルギー・ミックスに占める割合は2010年時点で1%に満たなかったが、太陽光プロジェクトの強力なパイプランを考えると、太陽光発電はいずれマーケットシェアで他を凌駕するものと国際エネルギー機関(IEA)は予想している。太陽光発電については今後5年間で過去最多の設置数が見込まれることから、その発電容量は2026年までにガス火力発電を、2027までに石炭火力発電を上回る見込み。現在、太陽光発電施設の建設で世界をリードしているのは米国(アリゾナ州)と中国(安徽省)である。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする