2023-03-06

テクニカルな買いによる圧力が弱まったことで炭素価格が下落;下落はエネルギー市場に後れて追従

- EUAの終値は前週比約5.7%減の92.27ユーロ。

- 取引レンジは9.25ユーロに拡大(前週は5.35 ユーロ)。EUがガスの供給と備蓄ポジションを高レベルで維持しているため、低い気温にも関わらす、ガスは金曜、過去18ヵ月の最安値で取引された。同様にLNG価格も3週連続で下落し、過去19ヵ月の最安値を記録。需要の減退により、2月の石炭輸入量は過去12ヵ月で最低となった。

- 売り圧力で週の取引レンジが拡大したが、日次ボラティリティは低下し、セッション当たりの平均レンジは3.18ユーロとなった(前週は3.80ユーロ)。95.50ユーロの傾向線を上回ったことで、一時的な下降トレンドの勢いが反転。下落傾向で次に注目すべきレベルは90.50 ユーロと89.14ユーロ。上昇傾向では98.41ユーロが重要なレジスタンスレベル。

- 備蓄レベルは引き続き例年を下回っている。先週の寒波にも関わらず、ヨーロッパのガス備蓄量の減少は2%にとどまっており、現在は容量の60%を維持している(前週は62%)。次週に予想される荒天により、ガス価格が下落し、備蓄レベルが上昇する可能性あり。LNGの備蓄量は4%減の53%(前週は57%)。

- 燃料ミックスの収益性において引き続きガスが石炭より優勢。

- マクロ:EUがGDPデータを水曜に公表。グローバル市場では引き続き金曜が焦点。米国の求人データが要注目。

- UKAの終値は前週比約4.2%減の80.00 ポンド。取引レンジは5.95ポンドに拡大(前週は4ポンド)。要注目の重要レベル;6.25 ポンド以下、80.03ポンド、84.84~85.00ポンド以上。

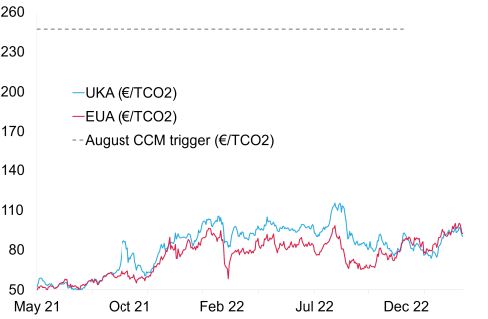

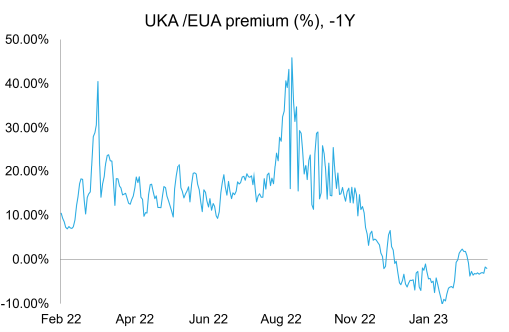

- EUAがUKAより下落したため、EUAに対するUKAの平均スプレッドが縮小。現在のディスカウントは-2.52ユーロ(前週は-3.20ユーロ)。(チャートを参照)

- 今後の天候から乱高下の週となる見通し。週初めに氷点下の気温と降雪、週末にかけて降雨と8~14℃の気温が予想される。

- イギリスのガス備蓄量が前週12%減少し、42%に。

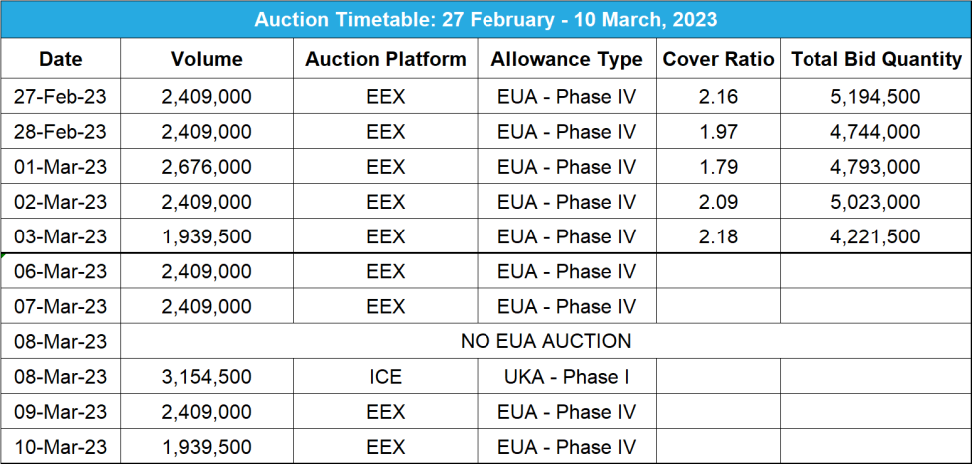

- イベント:水曜にUKAのオークション;イギリスが金曜にGDPデータを発表。

- KFA Global Carbon ETFのEUA/UKA保有量はともに1.8%減。EUAとUKA市場の下落により、NAV(Net Asset Value:純資産総額)は6億5,400万米ドルに減少。

- Futurestechの次期レベル:100に到達。売り手の一部で週足チャートに「流れ星」のパターン。レジスタンスにおいて...前週はこれに陰線が続いた。

- 推奨取引:押し目買いを引き続き推奨するが、92.01を超えれば再考の余地あり。

- 風力が弱まり、2月のイギリスの電力ミックスにおけるガスのシェアが増加。

- フランスの電力供給が回復;電力の純輸出国に。

- N-GEOは15%下落;2月のデータからボランタリー炭素市場の復調が明らかに。

- GOは 21.79上昇;デンマークが懸案の洋上風力発電施設の申請を再審査、風力発電開発者が提示価格での建設に対してイギリス政府に補助金を要求。

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから強含み

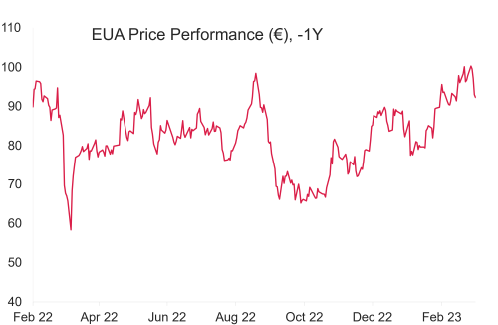

- 昨日(2023年3月5日)までの相場動向:昨日の大きな陰線においてトレンドサポートが中断。その後、下げ相場の過程で95.91でサポートが中断し、92.90で引けた。したがって、現時点では94.97 が丸坊主の上値抵抗帯で、92.01がさらなる下落における重要なサポート。金曜に92.01となり、その後91.49まで下がったところで一部のバイヤーが介入。ただし、ほんの一部。これから買いが強まるか、また、これは単なる綾戻しで既に終了していると言えるか?

- 推奨取引:押し目買い/買い待ちの継続を推奨するが、92.01を超えれば再考の余地あり。

エネルギー市場が底値に;ガスが直近の利益率を維持

コンプライアンス市場(法的取り組み)に関するその他の最新情報

風力が弱まり、2月のイギリスの電力ミックスにおけるガスのシェアが増加モンテルが木曜に発表した推定によると、風力発電量の減少により、2月の電力ミックスにおけるガス火力発電のシェアが増加している。そのシェアは全体の34%。過去11ヵ月の最低量を6.4%上回っている。しかし、TSOと再生可能エネルギー産業のデータに基づく推定によると、これは2022年平均の40%を依然として大きく下回っている。シェア増加の主な原因は、風力発電のシェアが同月5.5%減少し、28%を下回ったため。ちなみに1月の風力発電のシェアは過去11ヵ月で最高の33.2%だった。一方、石炭のシェアは全体の1.4%に過ぎない(1月は1.9%)。現在、イギリスでは4つの石炭火力発電所が稼働しており、その総発電容量は6.2 GW。この発電容量の内、半分前後が3月に永久停止される予定。

フランスの電力供給が回復;電力の純輸出国に 原子炉の相次ぐ停止により、2022年のフランスの原子力発電容量が過去34年で最低の279 TWhに減少。これにより、フランスは1980年以来、初めて電力の純輸入国となった。しかし、原子炉の再稼働により、2023年の発電容量は290~320 TWhに増加し、フランスは再びエネルギーの純輸出国となる見込み。ただ、4月に予定されている保守点検が懸念事項のひとつ。予定外の停止や遅延が発生した場合、発電が阻害される可能性がある。今年の5月から11月にかけ、フランスは電力の純輸出国となることが現時点で予想されている。過去64年で最も降雨・降雪が少なかった冬も今年の原子力発電に影響しそうだ。実際、アルプス山脈の貯水量と降雪量が2022年比で低下しているため、貯水ダムへの水の補給と原子炉の冷却がより困難となることが予想される。このため、フランスでは既に水の使用が制限されている。

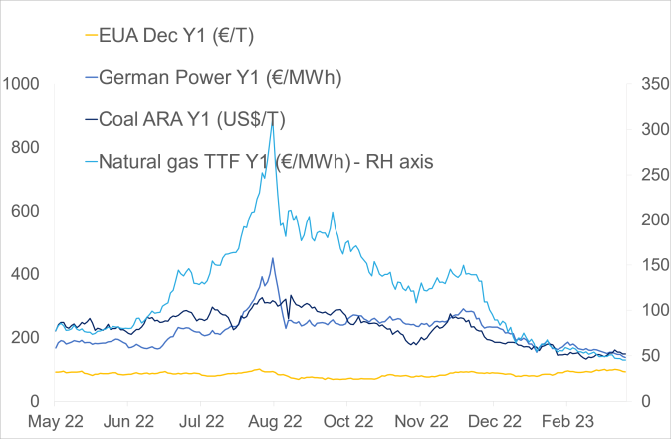

- 右記の図(上)はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 5.7%減。ドイツ電力は10.4%減。ARA石炭は1.7%減。TTFガスは11.1%減。

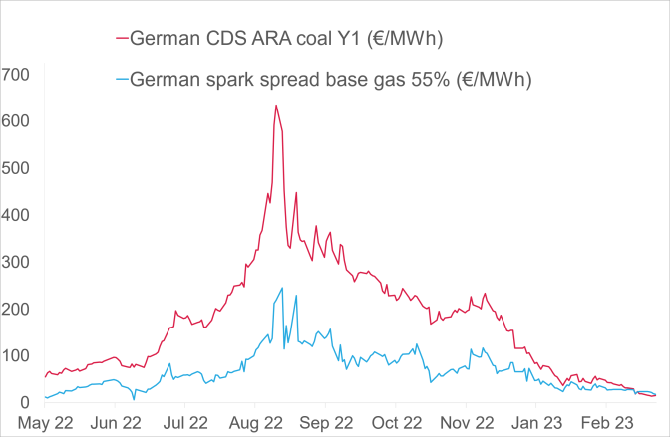

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは15.24/ユーロ/MWh 前後(今週 22%減)、Y1ガスのマージンは17.74ユーロ/MWh 前後(今週24.86%減)

- メリットオーダーで引き続きガスが優勢;石炭からガスへの燃料転換がより現実的に。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

風力が弱まり、2月のイギリスの電力ミックスにおけるガスのシェアが増加モンテルが木曜に発表した推定によると、風力発電量の減少により、2月の電力ミックスにおけるガス火力発電のシェアが増加している。そのシェアは全体の34%。過去11ヵ月の最低量を6.4%上回っている。しかし、TSOと再生可能エネルギー産業のデータに基づく推定によると、これは2022年平均の40%を依然として大きく下回っている。シェア増加の主な原因は、風力発電のシェアが同月5.5%減少し、28%を下回ったため。ちなみに1月の風力発電のシェアは過去11ヵ月で最高の33.2%だった。一方、石炭のシェアは全体の1.4%に過ぎない(1月は1.9%)。現在、イギリスでは4つの石炭火力発電所が稼働しており、その総発電容量は6.2 GW。この発電容量の内、半分前後が3月に永久停止される予定。

フランスの電力供給が回復;電力の純輸出国に 原子炉の相次ぐ停止により、2022年のフランスの原子力発電容量が過去34年で最低の279 TWhに減少。これにより、フランスは1980年以来、初めて電力の純輸入国となった。しかし、原子炉の再稼働により、2023年の発電容量は290~320 TWhに増加し、フランスは再びエネルギーの純輸出国となる見込み。ただ、4月に予定されている保守点検が懸念事項のひとつ。予定外の停止や遅延が発生した場合、発電が阻害される可能性がある。今年の5月から11月にかけ、フランスは電力の純輸出国となることが現時点で予想されている。過去64年で最も降雨・降雪が少なかった冬も今年の原子力発電に影響しそうだ。実際、アルプス山脈の貯水量と降雪量が2022年比で低下しているため、貯水ダムへの水の補給と原子炉の冷却がより困難となることが予想される。このため、フランスでは既に水の使用が制限されている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

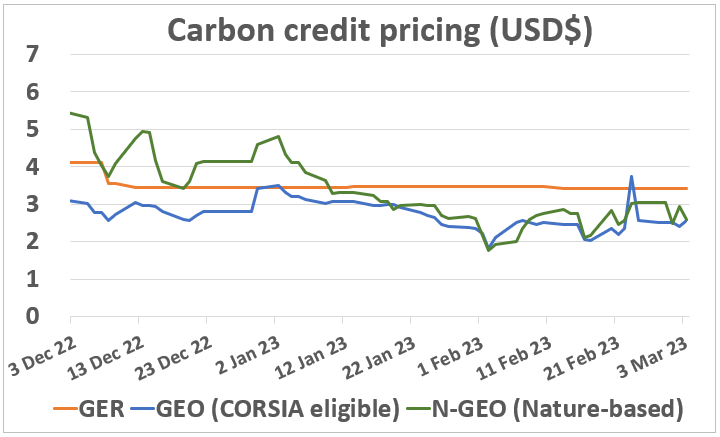

GER(Global Emission Reduction)は今週横ばい。

GEO (Global Emission Offset)も横ばい。N- GEO (Nature-based Global Emission Offset) は15%減。

2月のカーボンクレジットの無効化量の急増が示すボランタリー炭素市場の復調 カーボンクレジットの無効化量が2月、2,200万トン(CO2換算)に急増。2023年の低調なスタート(1月は600万トン)からすると、これは著しい増加。過去12ヵ月の月平均1,200万トンを大きく上回っている。従来のVCMの最大カテゴリーである再生可能エネルギーと森林保全活動(REDD+を含む)に由来するクレジット全般で需要が急増している。ガーディアン紙がREDD+を批判した直後に価格は下落したものの、VCMの回復力は多くの予想を裏切る結果となった。

GER(Global Emission Reduction)は今週横ばい。

GEO (Global Emission Offset)も横ばい。N- GEO (Nature-based Global Emission Offset) は15%減。

2月のカーボンクレジットの無効化量の急増が示すボランタリー炭素市場の復調 カーボンクレジットの無効化量が2月、2,200万トン(CO2換算)に急増。2023年の低調なスタート(1月は600万トン)からすると、これは著しい増加。過去12ヵ月の月平均1,200万トンを大きく上回っている。従来のVCMの最大カテゴリーである再生可能エネルギーと森林保全活動(REDD+を含む)に由来するクレジット全般で需要が急増している。ガーディアン紙がREDD+を批判した直後に価格は下落したものの、VCMの回復力は多くの予想を裏切る結果となった。

再生可能エネルギー市場に関する最新情報

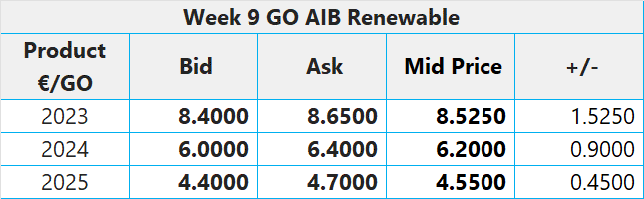

第9週 AIB再生可能エネルギー(本年):

仲値=8.5250 ユーロ(1.5250ユーロ増/21.79%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

デンマークが懸案の洋上風力発電施設の申請2件を再審査 エネルギー局が金曜に語ったところによると、EUの加盟国補助規定に抵触する懸念から棚上げとなっていたデンマークの33の洋上風力発電施設の内、2件について再審査が始まった。デンマーク政府はエネルギー会社に対し、「オープンドア・スキーム」に基づいて再生可能エネルギー発電施設の建設を自発的に申請することを認めている。これは、国内の洋上風力発電容量を2030年までに5倍増する計画の一環。さらに、「オープンドア・スキーム」の対象である残りのプロジェクトも「早急に」再審査されること、また、既設の洋上風力発電施設の認可がEUの法律に違反していないことも同日に発表されている。

風力発電開発者が提示価格での建設に対してイギリス政府に補助金を要求 最近の建設費の高騰を受け、北欧のエネルギー会社バッテンフォールとオーステッドがイギリス政府に対し、建設予定の風力発電施設を対象とした税の控除または補助金の支給を要求している。2024年に向けて再生可能エネルギー発電施設を建設すべく、これらのエネルギー会社はオークションを介してイギリス政府と契約を交わしているが、インフレの進行と利上げにより、提示価格での建設が困難となりつつあることを担当相に伝えている。オークションで契約を勝ち取った洋上風力発電の開発者にはプロジェクト操業後に47ポンド/MWhの補助金が保証され、さらに契約価格が今後15年間、インフレと連動する取り決めになっている。しかし、2021年末以降、タービン製造元が平均販売価格を33%以上引き上げ、鉄や銅を含む原材料のコストも上昇しているため、契約を結んだエネルギー会社はイギリス政府に対し、他国に匹敵する洋上風力発電支援を要求している。

第9週 AIB再生可能エネルギー(本年):

仲値=8.5250 ユーロ(1.5250ユーロ増/21.79%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

デンマークが懸案の洋上風力発電施設の申請2件を再審査 エネルギー局が金曜に語ったところによると、EUの加盟国補助規定に抵触する懸念から棚上げとなっていたデンマークの33の洋上風力発電施設の内、2件について再審査が始まった。デンマーク政府はエネルギー会社に対し、「オープンドア・スキーム」に基づいて再生可能エネルギー発電施設の建設を自発的に申請することを認めている。これは、国内の洋上風力発電容量を2030年までに5倍増する計画の一環。さらに、「オープンドア・スキーム」の対象である残りのプロジェクトも「早急に」再審査されること、また、既設の洋上風力発電施設の認可がEUの法律に違反していないことも同日に発表されている。

風力発電開発者が提示価格での建設に対してイギリス政府に補助金を要求 最近の建設費の高騰を受け、北欧のエネルギー会社バッテンフォールとオーステッドがイギリス政府に対し、建設予定の風力発電施設を対象とした税の控除または補助金の支給を要求している。2024年に向けて再生可能エネルギー発電施設を建設すべく、これらのエネルギー会社はオークションを介してイギリス政府と契約を交わしているが、インフレの進行と利上げにより、提示価格での建設が困難となりつつあることを担当相に伝えている。オークションで契約を勝ち取った洋上風力発電の開発者にはプロジェクト操業後に47ポンド/MWhの補助金が保証され、さらに契約価格が今後15年間、インフレと連動する取り決めになっている。しかし、2021年末以降、タービン製造元が平均販売価格を33%以上引き上げ、鉄や銅を含む原材料のコストも上昇しているため、契約を結んだエネルギー会社はイギリス政府に対し、他国に匹敵する洋上風力発電支援を要求している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする