2023-03-13

フランスの原子力発電所の停止と寒波でエネルギーとカーボンクレジットの価格が急上昇;温暖な天候が見込まれる中で焦点はフランスの原子力発電所の稼働状況

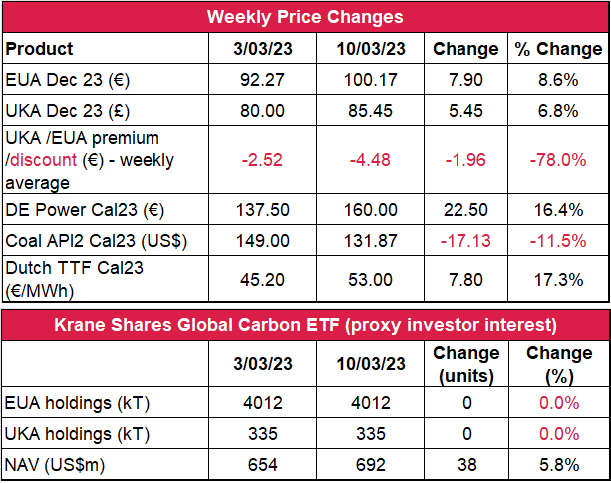

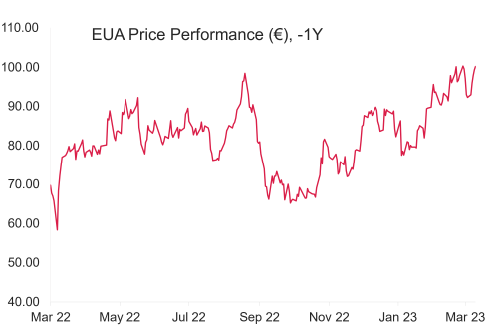

- 5日連続の上昇を受けてEUAの終値は前週比約 8.6%増の100.17ユーロ。取引レンジは8.25ユーロに縮小(前週は9.25ユーロ)。

- 寒波、フランスの原子力発電所の停止、買い戻しでTTFガス価格が過去18ヵ月の最安値から17%以上反発。一方、下げ相場でのオークションが4週続いたことにより、LNG価格は過去20ヵ月の最安値を記録。石炭需要は低迷(「その他のニュース」を参照)

- ガスとエネルギーの価格の急上昇を受け、EUAが100ユーロレベルに復帰するかと思われたが、日中ボラティリティが再び減少し、平均取引レンジはセッション当たり3.02ユーロとなった(前週は3.18ユーロ)。上昇傾向で次に注目すべきレベルは100.34ユーロと101.20ユーロ。下値買い支えは95.53、90.50、89.14ユーロ。

- 寒波と原子力発電所の停止でガス備蓄量が3%減少;現在は容量の57%(前週は60%)。今後見込まれる温暖な天候で備蓄は(この時期としては)高水準となる見込み。しかし、先週明らかとなった保守点検上の問題により、フランスの原子力発電所の稼働が危ぶまれている;今週以降のエネルギーとカーボンクレジットの価格動向は今後の進展次第。LNGの備蓄量は前週比3%減の50%。

- ガス価格が急上昇する一方で石炭価格は下落しているが、発電メリットの逆転には至っていない。しかし、利益格差は縮小している。

- マクロ:ECB(欧州中央銀行)の会合は木曜、EUのCPIの発表は金曜の予定。BoEとFEDの会合は来週。

- オークションによる供給はあったものの、UKAの終値は前週比約6.8%増の85.45 ポンド。取引レンジは6.9ポンドに拡大(前週は5.95ポンド)。要注目のキーレベル;下げ相場では80.03ポンドと76.25ポンド、上げ相場では84.84~85.50ポンド。

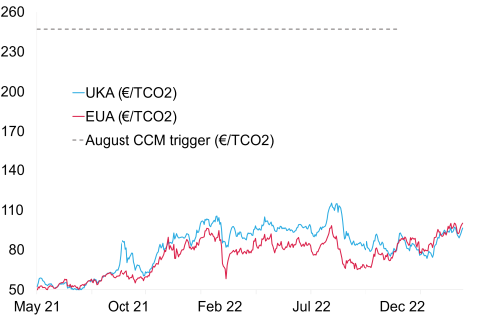

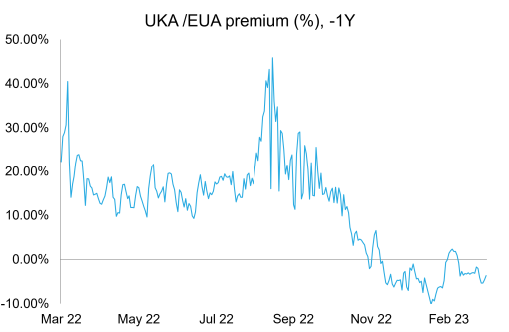

- 今週、EUAがUKAを上回ったことで、EUAに対するUKAの平均スプレッドが拡大。現在のディスカウントは-4.48ユーロ(前週は-2.52ユーロ)。(チャートを参照)

- 温暖な天候と降雨が見込まれる中、気温は15℃に上昇し、週を通して雨模様。

- 先週の寒波でイギリスのガス備蓄量は前週比11%減の41%。

- イギリスのデータ:イギリスの失業率データは火曜朝に発表される予定。

- KFA Global Carbon ETFのEUA/UKA保有量は不変。EUAとUKAが上昇したことでNAV(Net Asset Value:純資産総額)は6億9,200万米ドルに増加。

- Futurestechの次期レベル:100に到達。売り手の一部で週足チャートに「流れ星」のパターン。レジスタンスにおいて...前週はこれに陰線が続いた。

- 推奨取引:押し目買い/買い待ちを継続

- 2月のヨーロッパの石炭火力発電量は2%減-DBX

- EUのエネルギー効率法でエネルギー消費量11.7%削減が目標に。

- N-GEOは8.7%減;イギリスの泥炭地プログラムで泥炭地コードが更新。

- GOは17.3%減-バイヤーの撤退で北欧の水力発電量が減少;金利の上昇が米国の再生可能エネルギー投資を圧迫

技術的見通し―横ばいから強

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 昨日(2023年3月12日)までの相場動向:金曜に再び陽線で、先週は5日で5回。売り手が反応して朝の取引で100.20に上昇。またしても3桁維持ならず?そうではない。なぜなら、その後反発して100.17で引けたから。今日の前場では重要と思える100.00台を再び下回った。しかし、101.25と 101.95がより重要と思える。

- 推奨取引:押し目買い/買い待ちを継続

フランスのストライキにともなう12.9 GW相当の減少でガス・エネルギー市場が反発、さらに保守点検にともなう問題も浮上

コンプライアンス市場(法的取り組み)に関するその他の最新情報

2月のヨーロッパの石炭火力発電量は2%減-DBX(montelnews.com)2月のヨーロッパの石炭火力発電量が前月比で約2%減少した。ドライバルクのデータを提供するDBXが金曜に伝えたところによると、競合するガスの価格が下落したことで電力会社の一部がガスに燃料転換したことが原因。また、DBXの推定によると、化石燃料による発電量は前月から1.6 TWh減少して86.9 TWh。さらに、北西ヨーロッパ・中東・北アフリカからの石炭の輸入量も前月比6%減の1,190万トン。一方、トルコとモロッコからの輸入は堅調で、火力発電所の大半は石炭をベースロードとしている。

EUのエネルギー効率法でエネルギー消費量11.7%削減が目標に 欧州理事会と欧州議会がエネルギー消費の抑制を企業に求める新たな暫定法案を可決した。この新たな指令により、ヨーロッパ全土でエネルギー効率が改善され、2030年までに全体の消費量が石油換算で11.7%相当削減される見込み(2020年比)。EUの目標は、発電用燃料の年間消費量を2030年までに石油換算で9億9,300万トン以下に抑えることにある。この目標はEU全加盟国に課せられ、「Fit for 55」パッケージへの貢献が期待されている。

https://xels.co.jp/admin/pages

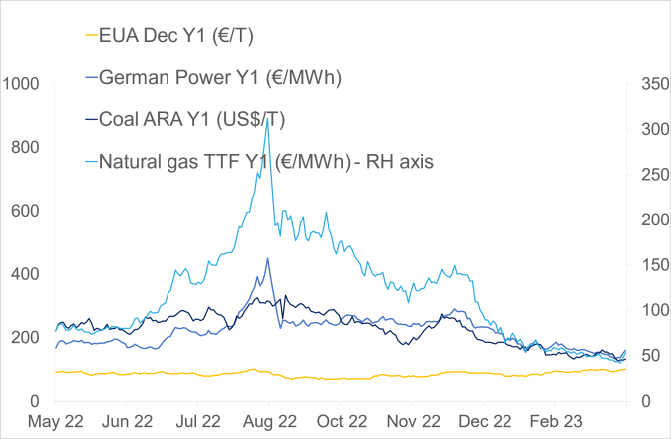

- 右記の図(上)はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは8.6%増。ドイツ電力は約16.4増。ARA石炭は約11.5%減。TTFガスは約17.3%増。

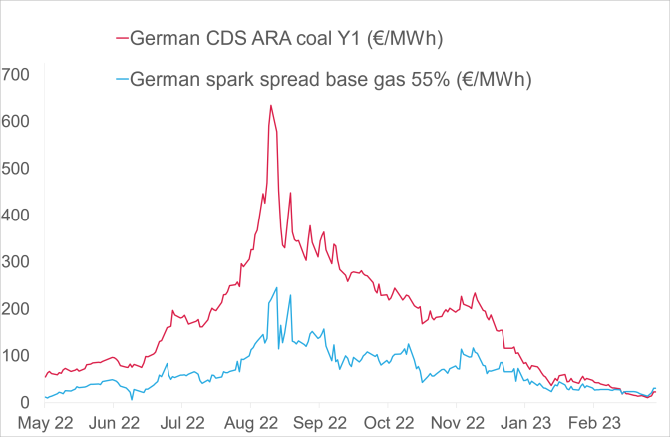

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは23.42/ユーロ/MWh 前後(今週 53.7%増)、Y1ガスのマージンは30.77ユーロ/MWh 前後(今週73.45%減)

- 利益率で引き続きガス火力発電が有利だが、ギャップは縮小している。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

2月のヨーロッパの石炭火力発電量は2%減-DBX(montelnews.com)2月のヨーロッパの石炭火力発電量が前月比で約2%減少した。ドライバルクのデータを提供するDBXが金曜に伝えたところによると、競合するガスの価格が下落したことで電力会社の一部がガスに燃料転換したことが原因。また、DBXの推定によると、化石燃料による発電量は前月から1.6 TWh減少して86.9 TWh。さらに、北西ヨーロッパ・中東・北アフリカからの石炭の輸入量も前月比6%減の1,190万トン。一方、トルコとモロッコからの輸入は堅調で、火力発電所の大半は石炭をベースロードとしている。

EUのエネルギー効率法でエネルギー消費量11.7%削減が目標に 欧州理事会と欧州議会がエネルギー消費の抑制を企業に求める新たな暫定法案を可決した。この新たな指令により、ヨーロッパ全土でエネルギー効率が改善され、2030年までに全体の消費量が石油換算で11.7%相当削減される見込み(2020年比)。EUの目標は、発電用燃料の年間消費量を2030年までに石油換算で9億9,300万トン以下に抑えることにある。この目標はEU全加盟国に課せられ、「Fit for 55」パッケージへの貢献が期待されている。

https://xels.co.jp/admin/pages

ボランタリー炭素市場(自主的取り組み)に関する最新情報

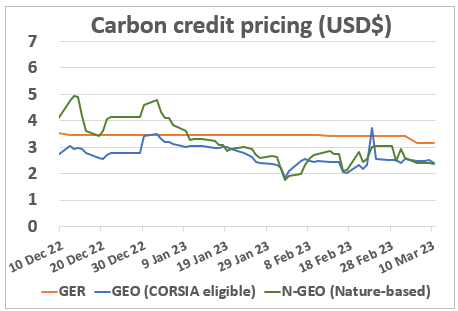

GER(Global Emission Reduction)は今週7.3%減。

GEO(Global Emission Offset)は 5.8%減。N-GEO(ネイチャーベースのGEO)も8.7%減。

イギリスの泥炭地プログラムで泥炭地コードが更新 今回の泥炭地コードの変更(荒廃泥炭地由来のカーボンクレジットの創出が目的)にともない、泥炭地プログラムが拡充され、低地泥炭湿地等も対象に加わることになった。イギリスで泥炭から発生する温室効果ガスの実に59%前後が干拓農地の泥炭土に由来することを考えると、この変更には意味がある(干拓農地の泥炭土はイギリス全土の泥炭土の15%程度)。泥炭地コードのコーディネーターであるRenée Kerkvliet-Hermansによると、「カーボンクレジットの購入に向け、より多くの個人投資家にインセンティブが提供されるため、泥炭地の復元が直接的に支援される」ことになる。今回の変更は、英国水文学研究所(UKCEH)が最近実施した温室効果ガスデータと排出係数の研究に基づくもので、イギリスの温室効果ガスインベントリとの整合性も図られている。6月1日より、プロジェクトの認証はすべて泥炭地コードVer. 2.0をもとに行われることになる。

GER(Global Emission Reduction)は今週7.3%減。

GEO(Global Emission Offset)は 5.8%減。N-GEO(ネイチャーベースのGEO)も8.7%減。

イギリスの泥炭地プログラムで泥炭地コードが更新 今回の泥炭地コードの変更(荒廃泥炭地由来のカーボンクレジットの創出が目的)にともない、泥炭地プログラムが拡充され、低地泥炭湿地等も対象に加わることになった。イギリスで泥炭から発生する温室効果ガスの実に59%前後が干拓農地の泥炭土に由来することを考えると、この変更には意味がある(干拓農地の泥炭土はイギリス全土の泥炭土の15%程度)。泥炭地コードのコーディネーターであるRenée Kerkvliet-Hermansによると、「カーボンクレジットの購入に向け、より多くの個人投資家にインセンティブが提供されるため、泥炭地の復元が直接的に支援される」ことになる。今回の変更は、英国水文学研究所(UKCEH)が最近実施した温室効果ガスデータと排出係数の研究に基づくもので、イギリスの温室効果ガスインベントリとの整合性も図られている。6月1日より、プロジェクトの認証はすべて泥炭地コードVer. 2.0をもとに行われることになる。

再生可能エネルギー市場に関する最新情報

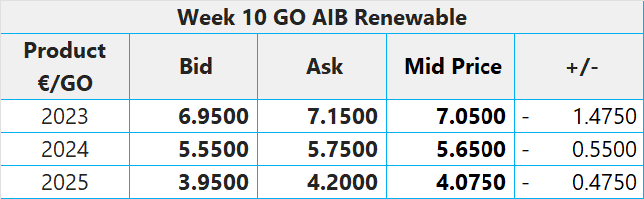

第10週 AIB再生可能エネルギー(本年):

仲値=7.05ユーロ(1.4750 ユーロ減/17.30%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

GOs – バイヤーの撤退で北欧の水力発電が後退 購買意欲の低下にともない、ヨーロッパの水力発電に対する発電源証明(GO)の価格が週を通して下落。ベンチマークとなる北欧水力発電のCal 23は、3月3日(金)には8.50ユーロ/MWhを上回ったが、週半ばには7.20ユーロ/MWh以下で取引された。市場は変動しており、モンテルの報告によると、Cal 23の価格は今週初めには8ユーロ/MWhを超えている。また、市場参加者が伝えるところによると、価格乱高下の背景には短期ポジションを取っているトレーダーの存在がある。しかし、供給面が引き続き堅調であることを考えると、今後の価格が再び10ユーロ/MWhを超えることはない模様。

金利の上昇が米国の再生可能エネルギー投資を圧迫 資金調達コストが抑えられることから、低金利環境下では再生可能エネルギー(太陽光・風力・水力発電等)への投資は容易だったが、金利に加え、スチールとシリコンの価格が急上昇したことにより、再生可能エネルギー投資の利益幅が著しく縮小している。インフレ抑制法により、数十億ドルの資金が再生可能エネルギー部門に投入されたものの、リフィニティブのデータによると、2023年第1四半期の再生可能エネルギー投資は2020年以降最低の水準にあり、米国内の取引額は56億米ドルまで落ち込んでいる(昨年同時期は177億米ドル)。

第10週 AIB再生可能エネルギー(本年):

仲値=7.05ユーロ(1.4750 ユーロ減/17.30%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

GOs – バイヤーの撤退で北欧の水力発電が後退 購買意欲の低下にともない、ヨーロッパの水力発電に対する発電源証明(GO)の価格が週を通して下落。ベンチマークとなる北欧水力発電のCal 23は、3月3日(金)には8.50ユーロ/MWhを上回ったが、週半ばには7.20ユーロ/MWh以下で取引された。市場は変動しており、モンテルの報告によると、Cal 23の価格は今週初めには8ユーロ/MWhを超えている。また、市場参加者が伝えるところによると、価格乱高下の背景には短期ポジションを取っているトレーダーの存在がある。しかし、供給面が引き続き堅調であることを考えると、今後の価格が再び10ユーロ/MWhを超えることはない模様。

金利の上昇が米国の再生可能エネルギー投資を圧迫 資金調達コストが抑えられることから、低金利環境下では再生可能エネルギー(太陽光・風力・水力発電等)への投資は容易だったが、金利に加え、スチールとシリコンの価格が急上昇したことにより、再生可能エネルギー投資の利益幅が著しく縮小している。インフレ抑制法により、数十億ドルの資金が再生可能エネルギー部門に投入されたものの、リフィニティブのデータによると、2023年第1四半期の再生可能エネルギー投資は2020年以降最低の水準にあり、米国内の取引額は56億米ドルまで落ち込んでいる(昨年同時期は177億米ドル)。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする