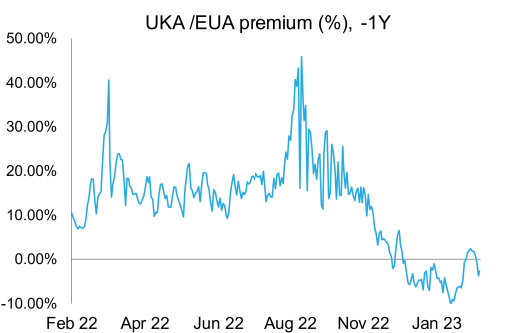

2023-02-20

EUA上昇するも100ユーロには届かず;UKAは保ち合いで推移

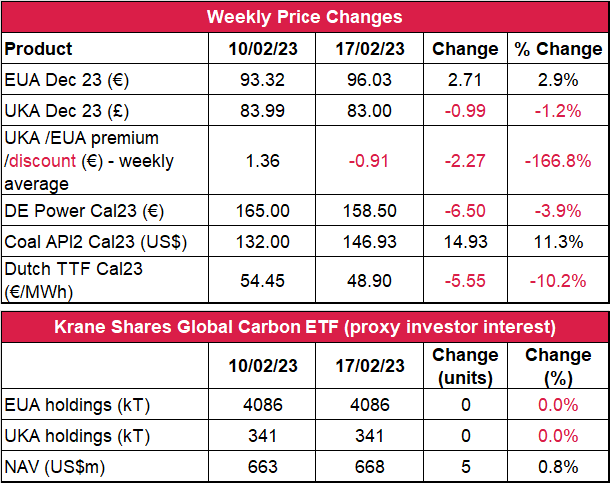

- EUAの終値は前週比約2.9%増の96.03ユーロ。取引レンジは6.77ユーロにわずかに拡大(前週は6.10 ユーロ)。

- 金曜にガス価格が過去17ヵ月の最安値、LNG価格が過去19ヵ月の最安値を記録。EUでのガス供給が引き続き減少の恐れ。一方、オーストラリアの世界最大の石炭輸出拠点での悪天候の影響もあり、輸出が世界的に減少する中で石炭価格は急騰。

- 炭素市場は週の大半で上向くも100ユーロ台には乗らず、金曜朝には98.45ユーロで取引された。日次ボラティリティはほぼ変わらず、セッション当たり平均3.49 ユーロの取引レンジとなった(前週は3.48ユーロ)。注目すべき次のレベルは100ユーロと102ユーロだが、強気の見通しを維持するには89.18ユーロでのサポートが鍵。

- 温暖な気温の週が開けてEUのガス備蓄量はほぼ不変。週末にかけて雨模様の天気と例年並みの気温が予想される。現在の備蓄レベルは容量の 65%(前週は67%)。LNGの備蓄レベルは45%に減少(前週は48%)。

- マクロ:米国のインフレ・データがわずかに上向き、米国ドルの価値が上昇。イギリスのCPIはンフレの減速を示唆。次は木曜に発表されるEUのデータが要注目。株式市場、外国為替市場、債券市場等で引き続き激しい値動きが予想される。

- EU環境委員会が「 Fit for 55」によるETS改革とリパワーEU計画を支持。次の段階は3月と4月に行われる欧州理事会と欧州議会による票決。

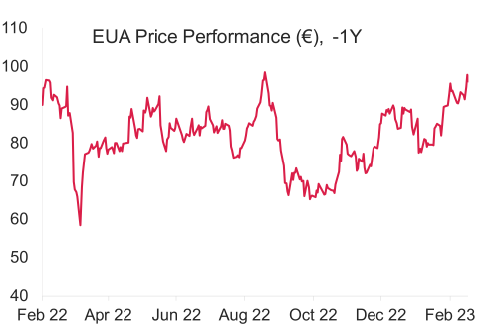

- UKAの終値は前週比約1.2%減の83.00ポンド。市場の均衡にともない、3.25 ポンドという狭いレンジで取引された(前週は4.02 ポンド)。80.03 ポンド以下と84.84 以上が要注目のレベル。

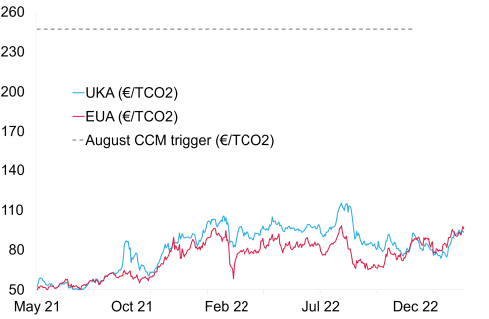

- EUA価格の急騰により、UKAの対EUA週間平均スプレッドはディスカウントに転じ、現在は-0.91ポンド(前週は1.36ユーロのプレミアム)。(チャートを参照)

- 週末にかけて気温は例年並みとなる見込み。

- イギリスのガス備蓄量は引き続き低水準。温暖な気温にもかかわらず、今週4%減少。現在の備蓄レベルは51%。

- KFA Global Carbon ETFのEUA/UKA保有量は不変。EUAの上昇にともない、NAV(Net Asset Value:純資産総額)は6億6,800万米ドルに増加。

- Futurestechの次期レベル:上げ相場が数週間続いたことを受け、99.22ユーロと101.95ユーロが視野に。

- 推奨される取引:押目買い/買い待ちの継続

- 欧州委員会がイベリアでの上限価格規制の延長を承認(公式)

- 石炭の供給不足は2月末まで続く見込み。

- GER・GEO・N‐GEOの価格が軒並み下落;世界銀行が運用益をカーボンクレジットで投資家に還元する債権を発行。

- EUのGOが反発して約15.9%増。RenewableUKが確認したところによると、イギリスの洋上風力発電のパイプラインがほぼ100 GW台に到達;EUのPPA市場で1月に買電価格が13%下落。

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 昨日(2023年2月19日)までの相場動向:昨年8月の高値(期近物)99.22からそれほど遠くない。12月23日時点の契約価格は101.95を超えていたので、チャートで見る限り、まだすべきことはある。96.07 が丸坊主のローソク足のサポートラインだが、金曜のプルバックでは96.07を維持できなかった。実際、終値はこれを下回ったことから(当日の最後の取引価格を終値とした場合)、「ダーク・クラウド・カバー」が現れた。上昇を続ける週の最後にいくらか利益が出るか?つまり、ただそれだけのこと。

- 推奨される取引:押し目買い/買い待ちの継続

ガス市場が再び急落する中で石炭市場はサプライチェーンの問題で急騰

コンプライアンス市場(法的取り組み)に関するその他の最新情報

欧州委員会がイベリア半島での上限価格規制の延長を承認(montelnews.com)スペイン当局が金曜に語ったところによると、上限価格規制の延長に向けたスペインとポルトガルの要求を欧州委員会(EC)が承認した。イベリア半島での電力価格を抑制することが狙い。ポルトガルとスペインのエネルギー担当相は先月、12ヵ月間の発電用ガス上限価格規制が5月に失効することに先立ち、その延長を要求した。同上限価格規制は今年末まで延長される可能性があったものの、その可否はECによる臨時介入の決定次第という側面があった。一方、スペインは上限価格規制を2024年末まで延長する意向。EUのマルグレーテ・ベステアー競争政策担当委員は延長に賛成しているが、上限価格の基準についてはスペイン政府・ポルトガル政府・EC間で交渉が続けられている。

石炭の供給不足は2月末まで続く見込み アナリストの分析によると、石炭出荷の世界的低迷は2月末まで続く見込み。温暖な気温により、石炭価格が今年初めから21%下落しているヨーロッパは輸出先としての魅力を失っている。現時点での予測によると、世界の石炭輸出量は前月比4.5%(350万トン)減少する見込み。インドネシア(世界最大の輸出国)は0.9%減、オーストラリアは7.6%減と予想されている。オーストラリアの急減は、1月末の積み出し港での悪天候が原因とされている。南アフリカも減少する見込みだが、コロンビアは増加に向けて努力中。

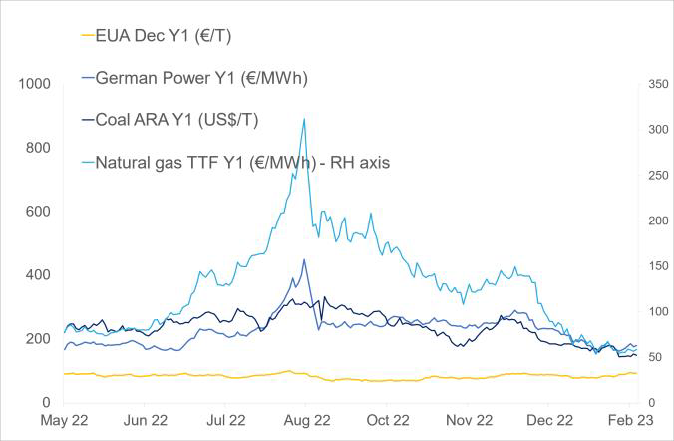

- 右記の図(上)はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約2.9%増。ドイツ電力は約3.9%減。ARA石炭は約11.3%増。TTFガスは約10.2%減。

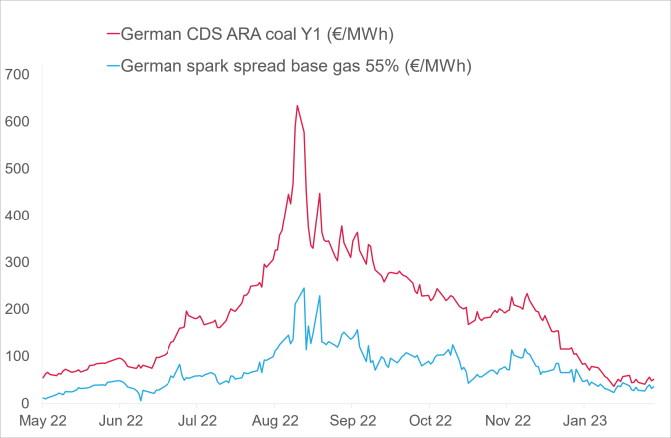

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは31.76/ユーロ/MWh 前後(今週21%減)、Y1ガスのマージンは28.64ユーロ/MWh 前後(今週0.85%増)。

- 価格差が広がったことで今週はガスのマージンが石炭のマージンを下回った。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

欧州委員会がイベリア半島での上限価格規制の延長を承認(montelnews.com)スペイン当局が金曜に語ったところによると、上限価格規制の延長に向けたスペインとポルトガルの要求を欧州委員会(EC)が承認した。イベリア半島での電力価格を抑制することが狙い。ポルトガルとスペインのエネルギー担当相は先月、12ヵ月間の発電用ガス上限価格規制が5月に失効することに先立ち、その延長を要求した。同上限価格規制は今年末まで延長される可能性があったものの、その可否はECによる臨時介入の決定次第という側面があった。一方、スペインは上限価格規制を2024年末まで延長する意向。EUのマルグレーテ・ベステアー競争政策担当委員は延長に賛成しているが、上限価格の基準についてはスペイン政府・ポルトガル政府・EC間で交渉が続けられている。

石炭の供給不足は2月末まで続く見込み アナリストの分析によると、石炭出荷の世界的低迷は2月末まで続く見込み。温暖な気温により、石炭価格が今年初めから21%下落しているヨーロッパは輸出先としての魅力を失っている。現時点での予測によると、世界の石炭輸出量は前月比4.5%(350万トン)減少する見込み。インドネシア(世界最大の輸出国)は0.9%減、オーストラリアは7.6%減と予想されている。オーストラリアの急減は、1月末の積み出し港での悪天候が原因とされている。南アフリカも減少する見込みだが、コロンビアは増加に向けて努力中。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

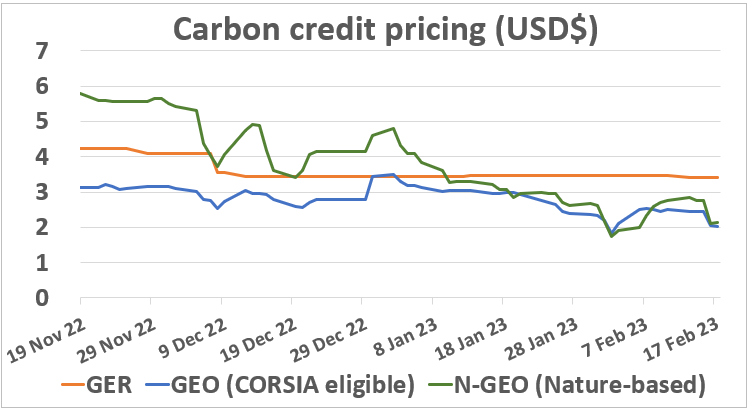

GER(Global Emission Reduction)は今週2%減。

GEO (Global Emission Offset)は19%減、N- GEO (Nature-based Global Emission Offset) は22%減。

世界銀行が運用益をカーボンクレジットで投資家に還元する排出削減関連の債権を発行 世界銀行(IBRD:国際復興開発銀行)が先週、5年間の元本保証債(5,000万米ドル相当)を発行した。Verraが認証するカーボン・スタンダード(VCS)を基にカーボンクレジットを発行することで投資家に運用益が還元される。クレジットの創出元は、ベトナム国内の8,000の学校と施設向けに300,000個の浄水器を製造するプロジェクト。これにより、約200万人の児童に浄水が提供され、今後5年間でほぼ300万トン相当の温室効果ガスが削減される。「世界各国が低炭素のソリューションを発展途上国で推し進める中で登場したのが排出削減と紐づいた今回の債権」と世界銀行のデイビッド・マルパス総裁は述べている。この試みは、気候変動対策の資金調達と実施に向けた支援を資本市場の投資家に示す新たな方法となるだろう。

GER(Global Emission Reduction)は今週2%減。

GEO (Global Emission Offset)は19%減、N- GEO (Nature-based Global Emission Offset) は22%減。

世界銀行が運用益をカーボンクレジットで投資家に還元する排出削減関連の債権を発行 世界銀行(IBRD:国際復興開発銀行)が先週、5年間の元本保証債(5,000万米ドル相当)を発行した。Verraが認証するカーボン・スタンダード(VCS)を基にカーボンクレジットを発行することで投資家に運用益が還元される。クレジットの創出元は、ベトナム国内の8,000の学校と施設向けに300,000個の浄水器を製造するプロジェクト。これにより、約200万人の児童に浄水が提供され、今後5年間でほぼ300万トン相当の温室効果ガスが削減される。「世界各国が低炭素のソリューションを発展途上国で推し進める中で登場したのが排出削減と紐づいた今回の債権」と世界銀行のデイビッド・マルパス総裁は述べている。この試みは、気候変動対策の資金調達と実施に向けた支援を資本市場の投資家に示す新たな方法となるだろう。

再生可能エネルギー市場に関する最新情報

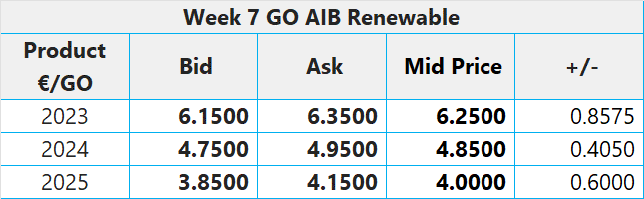

第7週 AIB再生可能エネルギー(本年):

仲値= 6.25ユーロ(0.8575ユーロ増/15.90%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:19.00~21.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.00~8.25ポンド; CP24:7.00~7.25ポンド;CP25:6.50~6.75ポンド

イギリスの洋上風力発電のパイプラインがほぼ100 GW台に到達したことをRenewableUKが確認 影響力の大きい貿易機関が今週、イギリスの洋上風力発電のパイプラインに14 GWが上乗せされ、総容量が 99.8 GWとなったことを報告している。イギリス政府は2030年までに50 GW相当の洋上風力発電を実現させる意向で、パイプラインにあるプロジェクトの目標容量はほぼ倍増される。イギリスでは同国のエネルギー安全保障戦略により、昨年4月に目標値が40 GWから引き上げられ、エネルギー転換の大半を洋上風力発電と原子力発電で実現させる計画が承認されている。現在、イギリスの洋上風力発電の容量とそのパイプラインは中国に次いで世界第2位の規模となっている。しかし、同国のパイプラインのシェアが過去最低の8.5%にとどまっている点は注目に値する。RenewableUKによると、同シェアが10%を下回ったことは過去にない。これは、ブラジル・韓国・オーストラリア・米国等で市場が急成長していることが原因と考えらえる。

EUのPPA市場で1月に買電価格が13%下落 EUの買電価格が先月、MWh当たり10%以上下落し、各国の電力市場に追従している。最も下落したのはポーランドで、36%減の59ユーロ/MWh。一方、スペインとポーランドは3%程度の下落にとどまっている。ポーランドでの大きな下落はベースロード電力市場の動向と並行している。 1.2 GW 相当の累積量が各種取引全般で発表され、今年は好調にスタートしたものの、再生可能エネルギーのPPA価格は依然としてベースロード先物市場の影響下にある。

第7週 AIB再生可能エネルギー(本年):

仲値= 6.25ユーロ(0.8575ユーロ増/15.90%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:19.00~21.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.00~8.25ポンド; CP24:7.00~7.25ポンド;CP25:6.50~6.75ポンド

イギリスの洋上風力発電のパイプラインがほぼ100 GW台に到達したことをRenewableUKが確認 影響力の大きい貿易機関が今週、イギリスの洋上風力発電のパイプラインに14 GWが上乗せされ、総容量が 99.8 GWとなったことを報告している。イギリス政府は2030年までに50 GW相当の洋上風力発電を実現させる意向で、パイプラインにあるプロジェクトの目標容量はほぼ倍増される。イギリスでは同国のエネルギー安全保障戦略により、昨年4月に目標値が40 GWから引き上げられ、エネルギー転換の大半を洋上風力発電と原子力発電で実現させる計画が承認されている。現在、イギリスの洋上風力発電の容量とそのパイプラインは中国に次いで世界第2位の規模となっている。しかし、同国のパイプラインのシェアが過去最低の8.5%にとどまっている点は注目に値する。RenewableUKによると、同シェアが10%を下回ったことは過去にない。これは、ブラジル・韓国・オーストラリア・米国等で市場が急成長していることが原因と考えらえる。

EUのPPA市場で1月に買電価格が13%下落 EUの買電価格が先月、MWh当たり10%以上下落し、各国の電力市場に追従している。最も下落したのはポーランドで、36%減の59ユーロ/MWh。一方、スペインとポーランドは3%程度の下落にとどまっている。ポーランドでの大きな下落はベースロード電力市場の動向と並行している。 1.2 GW 相当の累積量が各種取引全般で発表され、今年は好調にスタートしたものの、再生可能エネルギーのPPA価格は依然としてベースロード先物市場の影響下にある。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする