最新レポート

2023-03-27

銀行業界への懸念が世界的に再浮上して4日間の上昇が打消し

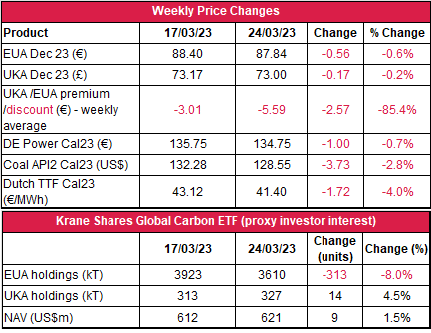

- EUAの終値は前週から0.56ユーロ減の87.84ユーロ(0.6%減);取引レンジは9.39ユーロに縮小(前週は13.91ユーロ)銀行業界への世界的懸念が市場全体に影響し、EUAが急落。回復基調が金曜に反転。

- 全体として見ると、前述の季節温度と市場の混乱が影響し、エネルギー・コンプレックスの問題は解消されていない。EUAの日中ボラティリティは著しく低下し、平均取引レンジはセッション当たり4.46ユーロとなった(前週は5.09ユーロ)しかし、金曜に価格が急落し、当日の取引レンジは7.52ユーロに拡大。下落傾向で次に注目すべきテクニカルレベルは86.62、86.30、84.75ユーロ。上方のレジスタンスは88.75、90.00、90.95、91.54ユーロ。

- 引き続きガスの消費量が低迷;備蓄レベルの減少は1%未満。現在は容量の55.55%(前週は56%)。観測史上2番目の暖冬により、この季節としては高水準。

- 先週のガス価格は保ち合い。米フリーポートLNGによる供給削減の可能性、フランスでのストライキ(「その他のニュース」を参照)、3月下旬から4月上旬にかけての気温低下の予報等が影響。

- マクロ:ドイツ銀行のクレジット・デフォルト・スワップの急増で市場全体が金曜に下落。イングランド銀行と米連邦準備銀行が0.25%の金利引き上げを実施(25ベーシスポイント)。

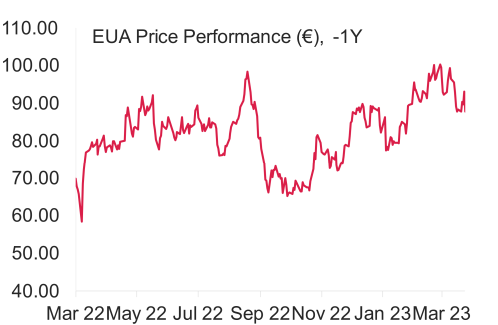

- UKAの終値は前週から0.17ポンド下落して73.00ポンド;取引レンジは4.95ポンドに大幅縮小(前週は11.34ポンド)。金曜に週の最高値と最安値を記録。注目すべきキーレベル;下落傾向では72、71.45、69ポンド。上昇傾向では76.40、78.60、80.03ポンド。

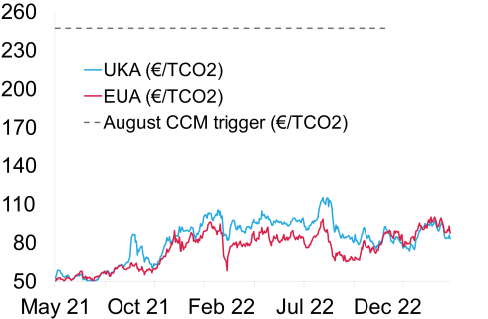

- EUAに対するUKAの平均スプレッドは拡大-ディスカウントは-5.59ユーロ(前週は-3.01ユーロ)。(チャートを参照)

- 再び寒冷な天候に。北西ヨーロッパのLNGが出荷、北欧の流れが要注目。

- イギリスのガス備蓄レベル急増;23%増加して55%に。

- イギリスのデータ:イングランド銀行が再度利上げ。引き続きインフレデータの大勢を占めるのは食品価格。

- KFA Global Carbon ETFの保有量はEUAで8%減、UKAで6%増。NAV(Net Asset Value:純資産総額)は1.5%増の6億2,100万米ドル。

- Futurestech社のクライブ・ランバート氏は休暇中。同氏のテクニカル分析は次週再開!

- LNG週報-ストライキが長引く中、ヨーロッパへの輸入量が13%減。

- EU首脳は電力市場の改革について年内の合意を希望。

- GEOとN-GEO価格はともに20%以上下落;EUが反グリーンウォッシング法案を提出

- 気温が低下して風力が弱まる中、ドイツの電力は堅調;RWEの342MW洋上風力発電施設が北海で稼働開始

技術的見通し―横ばい

Futurestech社のクライブ・ランバート氏は休暇中。同氏のテクニカル分析は次週再開!

今週のボラティリティとは無関係にエネルギー・ミックスは全体的にやや悪化

コンプライアンス市場(法的取り組み)に関するその他の最新情報

LNG週報-ストライキが長引く中、ヨーロッパへの輸入量が13%減。フランスのストライキが長引いた結果、ヨーロッパ・トルコのLNG輸入量が前週比13%減の32億立法メートルに。Kplerが月曜に発表した船舶追跡データによると、これは週間輸入量としては今年最低レベル。フランスの4つのLNGターミナルの内、3つは依然として争議状態。ストライキは火曜の21:00 CET(中央ヨーロッパ標準時)まで延長された。ダンケルクの国内最大のLNGターミナルでは10日間のストライキが終了しものの、先週の輸入量は4カーゴのみ。現在、ストライキによってLNG船41隻が沖合で待機しているため、ストライキが終了すれば、今週のヨーロッパへの輸入量は18%増の38億立法メートルとなる見込み。

EU首脳は電力市場の改革について年内の合意を希望 EU首脳が先週木曜、ブリュッセルで開かれたサミットでEU圏のエネルギー事情について討議。今年合意に至った価格の変動を緩和に向け、電力市場の改革に意欲を示した。ウクライナ戦争でロシアからの天然ガスの供給が急減したことを受け、EUは圏内のガス需要を抑制し、ロシア産化石燃料への依存度を徐々に減らすことを決定。以来、EUのエネルギー事情は改善に向かっている。しかし、EU首脳はこの夏に向け、EUの貯蔵施設にガスを補充するよう欧州委員会(EC)と各国政府に呼びかけている。今年の冬の需要と今後の緊急時に備えることが目的。また、エネルギー危機に向けて昨年採択した緊急対策を速やかに評価し、必要であればこれを延長することもECに要請している。

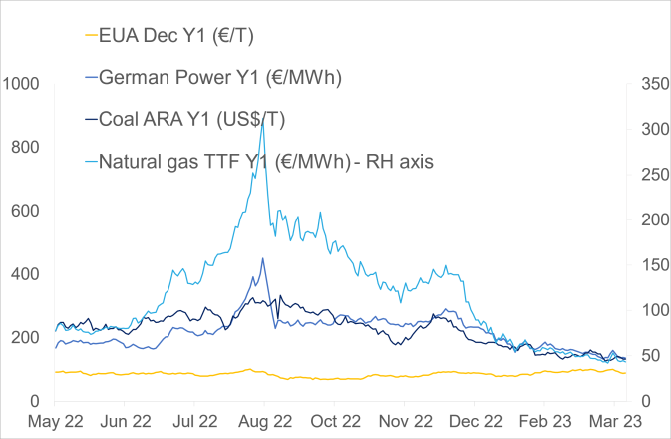

- 右記の図(上)は図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは0.6%増。ドイツ電力は0.7%減。ARA石炭は2.8%減。TTFガスは4%減。

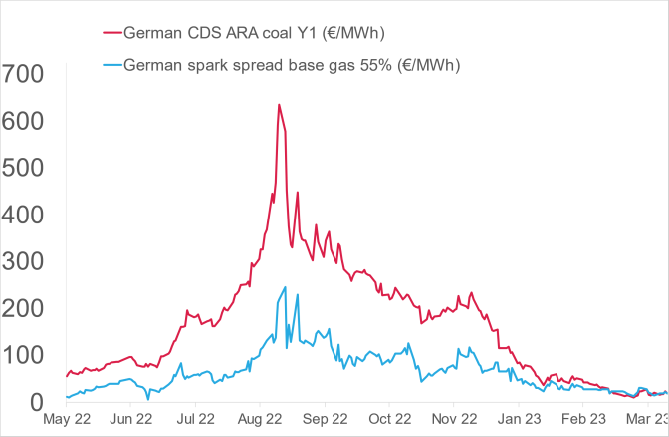

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは19.42/ユーロ/MWh 前後(今週 8.3%減)、Y1ガスのマージンは18.70ユーロ/MWh 前後(今週1.85%増)。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

LNG週報-ストライキが長引く中、ヨーロッパへの輸入量が13%減。フランスのストライキが長引いた結果、ヨーロッパ・トルコのLNG輸入量が前週比13%減の32億立法メートルに。Kplerが月曜に発表した船舶追跡データによると、これは週間輸入量としては今年最低レベル。フランスの4つのLNGターミナルの内、3つは依然として争議状態。ストライキは火曜の21:00 CET(中央ヨーロッパ標準時)まで延長された。ダンケルクの国内最大のLNGターミナルでは10日間のストライキが終了しものの、先週の輸入量は4カーゴのみ。現在、ストライキによってLNG船41隻が沖合で待機しているため、ストライキが終了すれば、今週のヨーロッパへの輸入量は18%増の38億立法メートルとなる見込み。

EU首脳は電力市場の改革について年内の合意を希望 EU首脳が先週木曜、ブリュッセルで開かれたサミットでEU圏のエネルギー事情について討議。今年合意に至った価格の変動を緩和に向け、電力市場の改革に意欲を示した。ウクライナ戦争でロシアからの天然ガスの供給が急減したことを受け、EUは圏内のガス需要を抑制し、ロシア産化石燃料への依存度を徐々に減らすことを決定。以来、EUのエネルギー事情は改善に向かっている。しかし、EU首脳はこの夏に向け、EUの貯蔵施設にガスを補充するよう欧州委員会(EC)と各国政府に呼びかけている。今年の冬の需要と今後の緊急時に備えることが目的。また、エネルギー危機に向けて昨年採択した緊急対策を速やかに評価し、必要であればこれを延長することもECに要請している。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

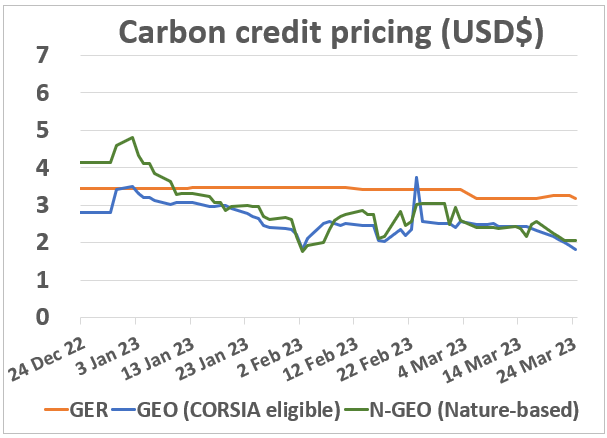

GER(Global Emission Reduction)は今週横ばい。

GEO(Global Emission Offset)は 22%減。N-GEO(ネイチャーベースのGEO)も20%減。

誤解を招くおそれのある環境クレームに対処する新法をEUが提案 「グリーンクレーム指令」の目的は、グリーンウォッシングを抑制し、購買決定に向けて消費者に情報を提供することにある。 欧州委員会が2020年に発表した調査結果によると、環境クレームの53.3%は「曖昧、誇大または事実無根」であることから、今回、新法が提案された要因のひとつはここにある。 新法によれば、どのクレジットが使用されたのか、排出の削減または除去のどちらに該当するのか、さらに当該のクレームがカーボンクレジットの使用にどの程度依存しているのかなど、企業にはカーボンクレジットに関連して情報の開示が義務付けられる。カーボンクレジット関連の情報開示を規制枠組に取り入れることでVCMの透明性が高まり、その発展が促進される。一方、イギリスの広告規制局は先月、環境クレーム・ガイダンスを更新しており、今回の提案はその直後に発表されている。

GER(Global Emission Reduction)は今週横ばい。

GEO(Global Emission Offset)は 22%減。N-GEO(ネイチャーベースのGEO)も20%減。

誤解を招くおそれのある環境クレームに対処する新法をEUが提案 「グリーンクレーム指令」の目的は、グリーンウォッシングを抑制し、購買決定に向けて消費者に情報を提供することにある。 欧州委員会が2020年に発表した調査結果によると、環境クレームの53.3%は「曖昧、誇大または事実無根」であることから、今回、新法が提案された要因のひとつはここにある。 新法によれば、どのクレジットが使用されたのか、排出の削減または除去のどちらに該当するのか、さらに当該のクレームがカーボンクレジットの使用にどの程度依存しているのかなど、企業にはカーボンクレジットに関連して情報の開示が義務付けられる。カーボンクレジット関連の情報開示を規制枠組に取り入れることでVCMの透明性が高まり、その発展が促進される。一方、イギリスの広告規制局は先月、環境クレーム・ガイダンスを更新しており、今回の提案はその直後に発表されている。

再生可能エネルギー市場に関する最新情報

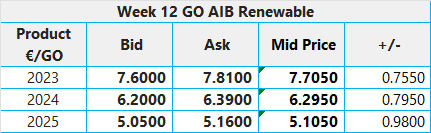

第11週 AIB再生可能エネルギー(本年):

仲値=7.70ユーロ(0.8 ユーロ増/10.9%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

気温が低下して風力が弱まる中でドイツの電力は堅調 金曜に発表された予報によると、ドイツでは今後数週間、気温の低下とともに全体的に風力発電量が減少する見込み。Ubimetが金曜に発表したところによると、風力発電量は今週初めに35GWでピークに達したが、その後は急減している模様。一方、Energy Quantifiedは、次週の平均風力発電量を例年を3GW上回る20GWと予測しているが、これは先週の平均を約5GW下回っている。続く3週は漸減し、平均で14~15GWとなる見込み。

RWEの342MW洋上風力発電施設が北海で稼働開始 ドイツの電力・ガス事業者であるRWEが木曜に発表したところによると、同社は北海で川崎重工製の洋上風力発電施設(342MW)の商業運転を開始した。ドイツのロベルト・ハーベック経済相は、「洋上風力発電はエネルギー転換の主要な原動力」と開所式で挨拶している。さらに、RWEのマーカス・クレバーCEOは、「ドイツがその気候目標を達成するには、今後さらに多くの洋上風力発電施設を立ち上げなければならない。RWEはドイツの気候目標の達成に大きく貢献できると信じている」と述べている。ドイツは2030年までに洋上風力発電の設備容量を現在の8.2GWから30GWに拡大することを目指している。

第11週 AIB再生可能エネルギー(本年):

仲値=7.70ユーロ(0.8 ユーロ増/10.9%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:21.00~23.00ポンド、売却目安:32.00~34.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.15~8.35ポンド; CP24:7.15~7.30ポンド;CP25:6.70~6.90ポンド

気温が低下して風力が弱まる中でドイツの電力は堅調 金曜に発表された予報によると、ドイツでは今後数週間、気温の低下とともに全体的に風力発電量が減少する見込み。Ubimetが金曜に発表したところによると、風力発電量は今週初めに35GWでピークに達したが、その後は急減している模様。一方、Energy Quantifiedは、次週の平均風力発電量を例年を3GW上回る20GWと予測しているが、これは先週の平均を約5GW下回っている。続く3週は漸減し、平均で14~15GWとなる見込み。

RWEの342MW洋上風力発電施設が北海で稼働開始 ドイツの電力・ガス事業者であるRWEが木曜に発表したところによると、同社は北海で川崎重工製の洋上風力発電施設(342MW)の商業運転を開始した。ドイツのロベルト・ハーベック経済相は、「洋上風力発電はエネルギー転換の主要な原動力」と開所式で挨拶している。さらに、RWEのマーカス・クレバーCEOは、「ドイツがその気候目標を達成するには、今後さらに多くの洋上風力発電施設を立ち上げなければならない。RWEはドイツの気候目標の達成に大きく貢献できると信じている」と述べている。ドイツは2030年までに洋上風力発電の設備容量を現在の8.2GWから30GWに拡大することを目指している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする