最新レポート

2023-10-09

エネルギーとEUAの価格が引き続き下落-ヨーロッパ全土で温暖な天気が続いたことでガス貯蔵量が過去3年の最高水準に;スクイーズが続いてUKAが13%増

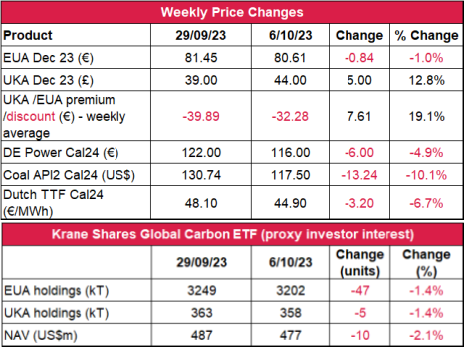

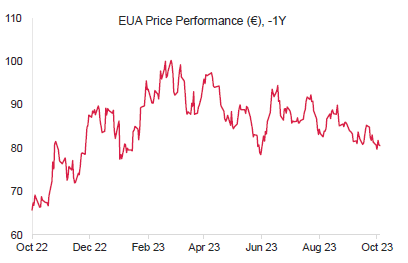

- EUAの終値は前週比1%減の80.61ユーロ。取引レンジは2.93ユーロに縮小(前週は4.56ユーロ)。火曜に下落し、週最安値となる79.50ユーロを記録。水曜に大きく反発し、82.59ユーロまで上昇。しかし、木曜と金曜に再び弱気が支配し、水曜の上昇分の大半が相殺された。

- 日中平均ボラティリティは前週の1.71ユーロから1.67ユーロに低下。

- 温暖で風の強い天気が続き、ガス貯蔵量は過去3年の最高水準に(97%)。週末にかけてヨーロッパ全土の気温は平年並みに;風力発電の落ち込みを太陽光発電が部分的に補完する見通し。

- ノルウェーのガス:ノルウェーからEUへのガス供給量が先週の2億7,650万立法メートル/日から今週は2億8,930万立法メートル/日に増加。

- フィンランドとエストニアを結ぶパイプライン「バルチックコネクタ―」(年間供給量26億立法メートル)がノルウェーのガス供給と並行して停止中。

- 次のテクニカルなサポートレベルは79.50ユーロ、78.01ユーロ、77.07ユーロ。注目すべきレジスタンスレベルは82.49ユーロ、83.24ユーロ、85.96ユーロ。

- データ:ドイツのインフレデータは水曜、米国のインフレデータは木曜に発表の予定。

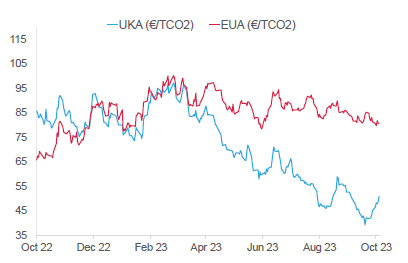

- UKAの終値は5ポンド(12.4%)増の44ポンド。エネルギー・EU炭素価格とは対照的に一方的に上昇。週最安値となった月曜朝の37.85ポンドから連続的に上昇し、金曜午後に週最高値を記録。日中平均ボラティリティは2.38ポンドに上昇し(前週は2ポンド)、取引レンジは6.71ポンドに拡大(前週は4.65ポンド)。

- 平年を上回る気温が続き、風力発電量が増加したことでイギリスのガス貯蔵量が77%まで回復。イギリスの先週のエネルギーミックスに占める風力発電の割合は37%、ガス火力発電は26%。平年を上回っていた気温が日曜に急落。

- 2024年のUK ETSカレンダーが公示。

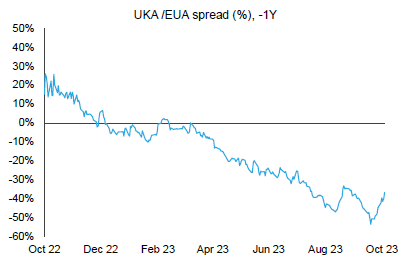

- EUAに対するUKAの週平均スプレッドは価格変動に伴って19.1%縮小:-32.28ユーロ(前週は-39.89ユーロ)。(チャートを参照)。

- サポートレベルは41.15ポンド、37.85ポンド、35.75ポンド。レジスタンスレベルは47.85ポンド、49.01ポンド、52.24ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で1.4%減。NAV(Net Asset Value:純資産総額)は2.1%減の4億7,700万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- 2023年のAIB GOは8.96%下落;ナショナル・グリッドの接続問題に対処するイギリス野党

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばい

- 昨日(2023年10月8日)までの相場動向80.84~80.90となるも持続せず、値上がりを狙った強気筋の試みは失敗。そこで、弱気を支持したところ、金曜朝の取引で81.25を割り、午後には80.00まで下落。新しい週に入っても弱気が支配し、77~78の範囲のサポートレベルまで下落する見通し。 推奨取引:戻り売り

平年並みの温暖な気温と風量でエネルギー価格が下落;ガスがメリットオーダーで優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

この冬に備えてドイツで石炭火力発電所がスタンバイ:冬季のピーク需要時の電力不足に備え、休止中の石炭火力発電所がドイツで再稼働しようとしている。この決定は昨年のエネルギー危機を受けたもの。ロシアからのガスの供給が削減され、原子力発電所の段階的廃止が迫る中で石炭の消費量が増加した。しかし、石炭火力発電所の再稼働は炭素排出の増加につながり、これがドイツの気候目標と矛盾することから、国内で論争が巻き起こっている。一方、ドイツ政府は再稼働にともなう炭素排出の増加分を算定し、来年夏までに補償措置を提案することを公約している。また、石炭の継続的使用を避けるため、液化天然ガスのインフラに投資し、将来的には水素に移行可能なガス火力発電所の建設も計画している。なお、経済エネルギー省は気候目標に向けたその公約において、当初は2038年だった石炭火力発電の廃止期限を2030年に前倒ししている。

観測史上最も暑かった9月に科学者も困惑:2023年の9月は世界的に観測史上最も暑い9月となった。EUのコペルニクス気候変動サービスによると、過去最高記録が大幅に更新されている。実際、今年9月の平均気温は1991~2020年の9月平均を0.93℃、過去最高だった2020年の9月平均を0.5℃上回っている。この温暖化の原因は現在の温暖化ガスの排出とエルニーニョ現象と考えられる。科学者はこの気温上昇に衝撃を受けているが、2023年は観測史上最も暑い年となりそうだ。同気候変動サービスのデータによると、2023年は1940年以降の長期平均から最も逸脱している。特にヨーロッパにおける温暖化が顕著で、長期平均を2.51℃も上回っている。研究者はこうした気温上昇を問題視しているが、実際、今年9月の平均気温は産業革命前の平均より1.75℃高く、単月としては過去最高となった。

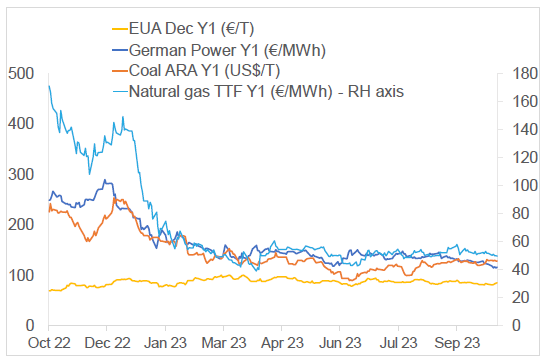

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは1%減。ドイツ電力は4.9%減。ARA石炭は10.1%減。TTFガスは6.7%減。

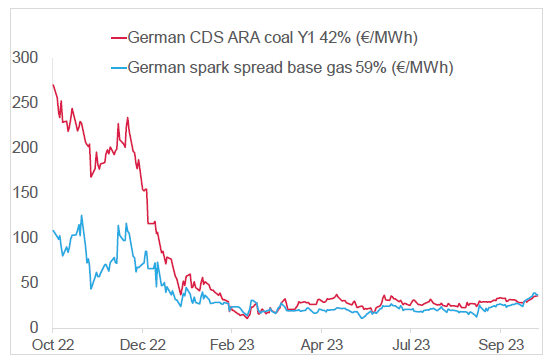

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は35.74ユーロ/MWh 前後(今週16.9%増)、Y1ガスのマージン(効率59%)は37.05ユーロ/MWh 前後(今週14.21%増)。

- ガスがマージンで石炭より優位に(2週連続)。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

この冬に備えてドイツで石炭火力発電所がスタンバイ:冬季のピーク需要時の電力不足に備え、休止中の石炭火力発電所がドイツで再稼働しようとしている。この決定は昨年のエネルギー危機を受けたもの。ロシアからのガスの供給が削減され、原子力発電所の段階的廃止が迫る中で石炭の消費量が増加した。しかし、石炭火力発電所の再稼働は炭素排出の増加につながり、これがドイツの気候目標と矛盾することから、国内で論争が巻き起こっている。一方、ドイツ政府は再稼働にともなう炭素排出の増加分を算定し、来年夏までに補償措置を提案することを公約している。また、石炭の継続的使用を避けるため、液化天然ガスのインフラに投資し、将来的には水素に移行可能なガス火力発電所の建設も計画している。なお、経済エネルギー省は気候目標に向けたその公約において、当初は2038年だった石炭火力発電の廃止期限を2030年に前倒ししている。

観測史上最も暑かった9月に科学者も困惑:2023年の9月は世界的に観測史上最も暑い9月となった。EUのコペルニクス気候変動サービスによると、過去最高記録が大幅に更新されている。実際、今年9月の平均気温は1991~2020年の9月平均を0.93℃、過去最高だった2020年の9月平均を0.5℃上回っている。この温暖化の原因は現在の温暖化ガスの排出とエルニーニョ現象と考えられる。科学者はこの気温上昇に衝撃を受けているが、2023年は観測史上最も暑い年となりそうだ。同気候変動サービスのデータによると、2023年は1940年以降の長期平均から最も逸脱している。特にヨーロッパにおける温暖化が顕著で、長期平均を2.51℃も上回っている。研究者はこうした気温上昇を問題視しているが、実際、今年9月の平均気温は産業革命前の平均より1.75℃高く、単月としては過去最高となった。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

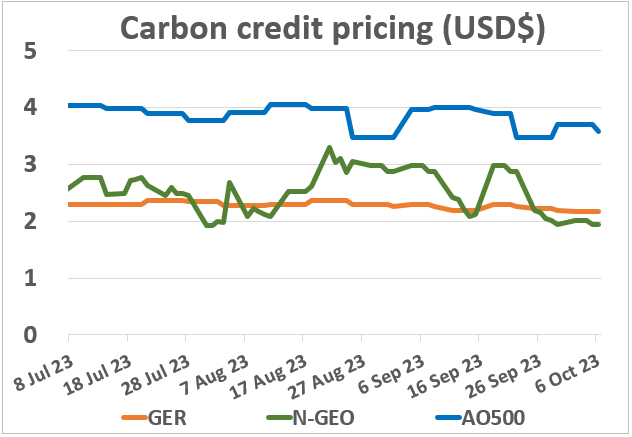

先週、N-GEO(ネイチャーベースのGEO)は横ばい。

GER(Global Emission Reduction)は1%減。AlliedOffisets500も4%減。

国内炭素税に適用可能なクレジットの要件をシンガポール政府が規定:先週、シンガポール政府が国内企業向けに声明を発表し、国家炭素税にともなう順守義務のオフセットに国際カーボンクレジットを使用する際(最大で5%)の基準が明らかにされた。同国の現在の炭素税率は5シンガポールドル(約3.65米ドル)/トン(CO2換算)。これが2024~2025年には25シンガポールドル/トン、2026年には45シンガポールドル/トンまで引き上げられる。発表によると、対象となるカーボンクレジットは2021~2030年の活動から発行されるものに限られ、すべてに「相当調整」が適用される。すなわち、当該のクレジットの輸出量を反映させるため、パリ協定にもとづく「国が決定する貢献」(NDC)が調整される。なお、対象となる国・基準・方法論も年内には発表されることになっている。カーボンクレジットを順守義務に適用する件については、ポーランドのエネルギー担当副大臣が先週、2030年までに炭素除去をEU ETSに含める案に支持を表明している。

先週、N-GEO(ネイチャーベースのGEO)は横ばい。

GER(Global Emission Reduction)は1%減。AlliedOffisets500も4%減。

国内炭素税に適用可能なクレジットの要件をシンガポール政府が規定:先週、シンガポール政府が国内企業向けに声明を発表し、国家炭素税にともなう順守義務のオフセットに国際カーボンクレジットを使用する際(最大で5%)の基準が明らかにされた。同国の現在の炭素税率は5シンガポールドル(約3.65米ドル)/トン(CO2換算)。これが2024~2025年には25シンガポールドル/トン、2026年には45シンガポールドル/トンまで引き上げられる。発表によると、対象となるカーボンクレジットは2021~2030年の活動から発行されるものに限られ、すべてに「相当調整」が適用される。すなわち、当該のクレジットの輸出量を反映させるため、パリ協定にもとづく「国が決定する貢献」(NDC)が調整される。なお、対象となる国・基準・方法論も年内には発表されることになっている。カーボンクレジットを順守義務に適用する件については、ポーランドのエネルギー担当副大臣が先週、2030年までに炭素除去をEU ETSに含める案に支持を表明している。

再生可能エネルギー市場に関する最新情報

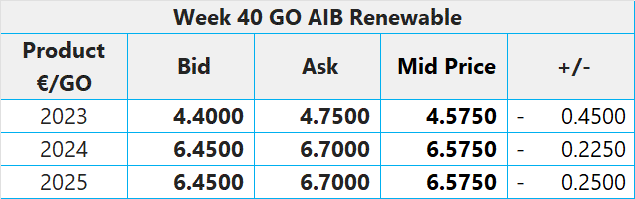

第40週 AIB再生可能エネルギー(本年):

仲値 =4.575 ユーロ (-0.45ユーロ/-8.96%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:17ポンド、 CP23:15ポンド、CP24:11ポンド、CP25:10ポンド

ナショナル・グリッドの深刻な接続遅延の解消を試みるイギリス労働党: イギリスの野党・労働党がナショナル・グリッドを「再構築」し、再生可能エネルギーによる電力の接続を促す計画を発表した。現状は先着順となっており、2,000億ポンド相当の民間資金によるプロジェクトを含む順番待ちに発電事業者とナショナル・グリッドとの間のプロジェクト(送電容量契約ベース)が加わる形となっている。順番が回ってくるまで10年以上待たされるケースもあることから、プロジェクトをキャンセルする技術・製造関連企業も現れており、工業工程の電化の遅れも発生している。こうした順番待ちを少しでも短縮するため、電力市場局(Ofgem)はナショナル・グリッドに対し、最大で50件のエネルギー伝送開発プロジェクトのキャンセルに執行停止期間を認めた。これにより、実行可能な他のプロジェクトに8GW相当の接続容量が割り当てられることになった。 労働党は新規送電系統の建設を入札にかける意向だが、公営への移行が提案されているエネルギー企業GB Energyがその送電系統の共同建設に応札している。この措置により、製造者が自信を持ち、イギリスがクリーンエネルギーの大目標に向けてさらに前進するものと期待されている。しかし、建設部門に影響するサプライチェーンの問題が数多く存在することを考えると、同措置には必然的に障害が伴うことも予想される。保守党のリシ・スナク首相によると、財務大臣が送電系統への接続のプロセスを改革することになっている。 また、労働党は送電系統のフル稼働時の高コストに対処することも明言している。イギリス国家統計局によると、送電系統がフル稼働している間は再生可能エネルギー発電事業者による発電を止める必要があるため、その補償として、納税者は1日当たり最大で6,200万ポンドを負担することになる。

第40週 AIB再生可能エネルギー(本年):

仲値 =4.575 ユーロ (-0.45ユーロ/-8.96%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:17ポンド、 CP23:15ポンド、CP24:11ポンド、CP25:10ポンド

ナショナル・グリッドの深刻な接続遅延の解消を試みるイギリス労働党: イギリスの野党・労働党がナショナル・グリッドを「再構築」し、再生可能エネルギーによる電力の接続を促す計画を発表した。現状は先着順となっており、2,000億ポンド相当の民間資金によるプロジェクトを含む順番待ちに発電事業者とナショナル・グリッドとの間のプロジェクト(送電容量契約ベース)が加わる形となっている。順番が回ってくるまで10年以上待たされるケースもあることから、プロジェクトをキャンセルする技術・製造関連企業も現れており、工業工程の電化の遅れも発生している。こうした順番待ちを少しでも短縮するため、電力市場局(Ofgem)はナショナル・グリッドに対し、最大で50件のエネルギー伝送開発プロジェクトのキャンセルに執行停止期間を認めた。これにより、実行可能な他のプロジェクトに8GW相当の接続容量が割り当てられることになった。 労働党は新規送電系統の建設を入札にかける意向だが、公営への移行が提案されているエネルギー企業GB Energyがその送電系統の共同建設に応札している。この措置により、製造者が自信を持ち、イギリスがクリーンエネルギーの大目標に向けてさらに前進するものと期待されている。しかし、建設部門に影響するサプライチェーンの問題が数多く存在することを考えると、同措置には必然的に障害が伴うことも予想される。保守党のリシ・スナク首相によると、財務大臣が送電系統への接続のプロセスを改革することになっている。 また、労働党は送電系統のフル稼働時の高コストに対処することも明言している。イギリス国家統計局によると、送電系統がフル稼働している間は再生可能エネルギー発電事業者による発電を止める必要があるため、その補償として、納税者は1日当たり最大で6,200万ポンドを負担することになる。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする