2023-10-02

温暖な天候、再生可能エネルギー発電量の増加、工業生産の低迷でEUAが再び下落傾向;テクニカルなブレイクアウト後にUKAが大幅下落

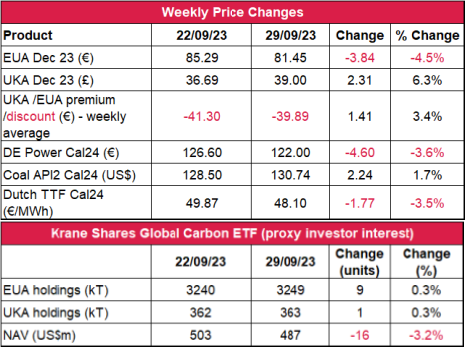

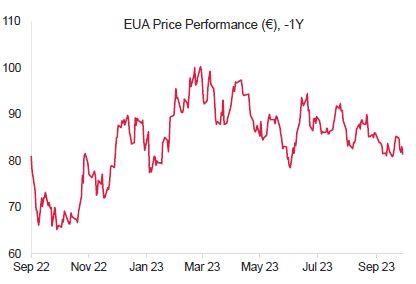

- EUAの終値は前週比4.5%減の81.45ユーロ。取引レンジは4.56ユーロに縮小(前週は5.63ユーロ)。金曜に週最高値の85.96ユーロに達したことでショートスクイーズが終了。その後、緩やかに下落。高値で引けたのは木曜のみ。巻き返しの試みも失敗に終わり、金曜に週最安値まで落ち込んだ。

- 日中平均ボラティリティは前週の2.23ユーロから1.71ユーロに低下。

- ノルウェーのガス:ノルウェーからEUへのガス供給量が前週の2億5,600万立法メートルから今週はフル容量の2億7,650万立法メートルまで回復。

- 温暖で風の強い天気が続き、ガス貯蔵量は過去3年の最高水準を維持(95%)。例年と比較し、ドイツの気温は5.3℃、フランスの気温は3.9℃上昇する模様。

- 次週のドイツの風力発電量は平均で例年を14.5GW/日上回る平均31.1GW/日となる見込み。

- 次のテクニカルなサポートレベルは80.50ユーロ、78.01ユーロ、77.07ユーロ。注目すべきレジスタンスレベルは83.24ユーロ、85.96ユーロ、87.30ユーロ。

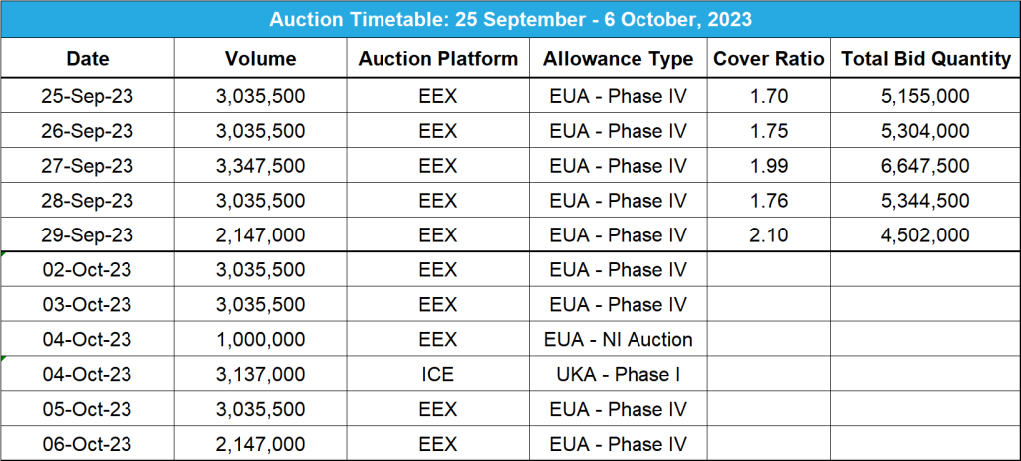

- データ:EUのインフレ率は予想された4.5%を下回る4.3%。北アイルランドのオークションで100万トンの供給追加。

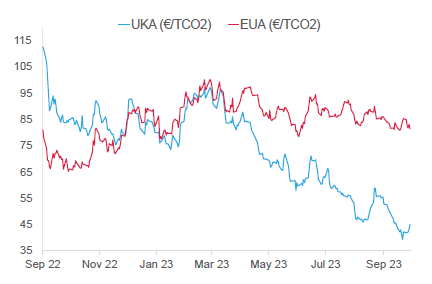

- UKAの終値は2.31ポンド(6.3%)増の39ポンド。UKAは週半ばまで上下に変動し、34~37.50の広い値幅で取引された。しかし木曜にこの値幅を逸脱して上昇。原因はショートカバーリングと思われる。続いて金曜に盛んに買われ、週最高値の39.45ポンドに達した。日中平均ボラティリティは1.99ポンドに上昇し(前週は2.15ポンド)、取引レンジは4.65ポンドに拡大(前週は4.44ポンド)。

- 3週連続で温暖な気温と再生可能エネルギー発電量の増加が見込まれる-イギリスのエネルギーミックスに占める風力発電量の割合は40.7%、ガス火力発電量の割合はわずか22.7%。気温は例年を5℃上回り、引き続き最高で20℃となる模様。

- データ:イギリスのGDP成長率は予想された0.4%を上回る0.6%。

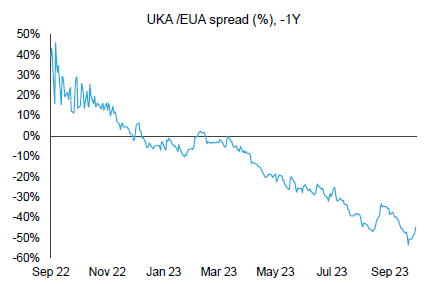

- EUAに対するUKAの週平均スプレッドは価格変動にともなって3.4%に縮小:-39.89ユーロ(前週は-41.30ユーロ)。(チャートを参照)。

- サポートレベルは37.50ポンド、34.01ポンド、33.50ポンド。レジスタンスレベルは39.45ポンド、41.37ポンド、42.75ポンド、45.75.ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で0.3%増。NAV(Net Asset Value:純資産総額)は3.2%減の4億8,700万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- 北欧水力発電のGOが上昇中;EU当局者によると、最新の2030年目標の達成には再生可能エネルギーの10倍増が必要。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばい

- 昨日(2023年10月1日)までの相場動向金曜に陰線が出現。丸坊主のローソク足が82.22ユーロのレジスタンスラインで発生。この「大局」を見ながら、77~78ユーロの範囲のサポートがどの程度確かであるかを見極めたいと思い始めたところ。 推奨取引:83.75ユーロ、84.03ユーロを下回ればショートを推奨。

弱気のファンダメンタルズでガス価格が下落したため、ガスがメリットオーダーで石炭より優位に

コンプライアンス市場(法的取り組み)に関するその他の最新情報

石油・ガス・重工業大手がCOP28に先立って排出削減を検討:アラブ首長国連邦で開催される国連気候サミットに先立ち、炭素排出削減の公約を確固たるものにすべく、石油・ガス会社大手の経営トップ陣が同国で重工業代表者と会談した。世界各国の政府にとって、ドバイで11月30日から12月12日にかけて開催されるCOP28サミットは気候変動対策を前倒しする重要な機会となるだろう。会談には供給側から50社を超える石油・ガス会社のCEOが参加し、アルミニウム・鉄鋼・セメント産業の代表者がエネルギー需要者としてこれに加わった。目的は脱炭素化に向けた公約を掲げることにある。COP28のCEOを務めるアドナン・アミン氏は「今日、このようにして排出に関わる需要先・供給元の両陣営が集まるのはCOPで前例がないこと」と述べている。こうした包括的アプローチは、エネルギー企業が不参加を表明したスコットランドの国連気候サミット2021とは対照的といえる。会談では水素の商業化、炭素捕捉技術の拡大、メタン排出の削減、再生可能エネルギーの促進等の重要事項が討議された。COP28で議長を務めるアラブ首長国連邦のスルタン・アーメド・アル・ジェイバー氏は、石油・ガス産業が気候会議に積極的に参加することの重要性を説いている。

CBAM-移行期間が始まり、EU加盟各国の管轄当局が明らかに:EU加盟国間で認識に差があった「CBAM所轄当局(NCAs)」の暫定リストがCBAM移行期間開始2日前の金曜に発表された。移行期間は10月1日に始まる。しかし、このリストは完全ではなく、リストに含まれるのは18ヵ国のみ。移行期間に入ると、輸入者はその第4四半期の生産に関するデータを収集し、製品の量とそれにともなう温室効果ガスの排出量を報告しなければならない。ただし、初回報告書は2024年1月末まで提出する必要はない。

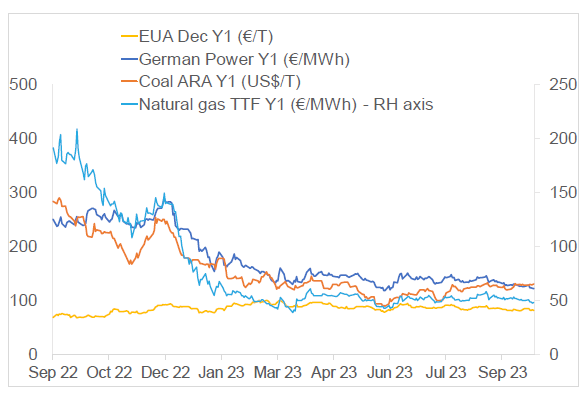

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは4.5%減。ドイツ電力は3.6%減。ARA石炭は1.7%増。TTFガスは3.5%減。

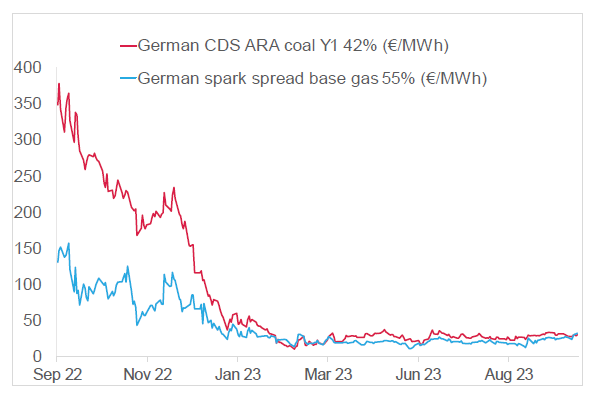

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは30.57ユーロ/MWh 前後(今週7.5%増)、Y1ガスのマージンは32.44ユーロ/MWh 前後(今週20.42%増)。

- 2023年3月以来、初めてガスがマージンで石炭より優位に

コンプライアンス市場(法的取り組み)に関するその他の最新情報

石油・ガス・重工業大手がCOP28に先立って排出削減を検討:アラブ首長国連邦で開催される国連気候サミットに先立ち、炭素排出削減の公約を確固たるものにすべく、石油・ガス会社大手の経営トップ陣が同国で重工業代表者と会談した。世界各国の政府にとって、ドバイで11月30日から12月12日にかけて開催されるCOP28サミットは気候変動対策を前倒しする重要な機会となるだろう。会談には供給側から50社を超える石油・ガス会社のCEOが参加し、アルミニウム・鉄鋼・セメント産業の代表者がエネルギー需要者としてこれに加わった。目的は脱炭素化に向けた公約を掲げることにある。COP28のCEOを務めるアドナン・アミン氏は「今日、このようにして排出に関わる需要先・供給元の両陣営が集まるのはCOPで前例がないこと」と述べている。こうした包括的アプローチは、エネルギー企業が不参加を表明したスコットランドの国連気候サミット2021とは対照的といえる。会談では水素の商業化、炭素捕捉技術の拡大、メタン排出の削減、再生可能エネルギーの促進等の重要事項が討議された。COP28で議長を務めるアラブ首長国連邦のスルタン・アーメド・アル・ジェイバー氏は、石油・ガス産業が気候会議に積極的に参加することの重要性を説いている。

CBAM-移行期間が始まり、EU加盟各国の管轄当局が明らかに:EU加盟国間で認識に差があった「CBAM所轄当局(NCAs)」の暫定リストがCBAM移行期間開始2日前の金曜に発表された。移行期間は10月1日に始まる。しかし、このリストは完全ではなく、リストに含まれるのは18ヵ国のみ。移行期間に入ると、輸入者はその第4四半期の生産に関するデータを収集し、製品の量とそれにともなう温室効果ガスの排出量を報告しなければならない。ただし、初回報告書は2024年1月末まで提出する必要はない。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

Averrhoa Nature-Based Solutions が世界のネイチャーベースのプロジェクトに15億ユーロを融資:ArdianとaDryadaのジョイントベンチャーであるAverrhoa Nature-Based Solutionsが世界のプロジェクトと設備投資計画に融資する。主な融資先は新興市場、発展途上市場、そして地域住民。エネルギー転換と森林再生への投資に実績があるArdianとaDryadaは結束し、確固たるプロジェクト・ポートフォリオの確立と発展を目指す。計画ではベンチャーを通し、15件のプロジェクトで合計1億5,000万トンのCO2を隔離する。しかし、その開始時期は明らかにされていない。これらのプロジェクトでは森林・湿地・マングローブ林の再生が計画されている。新の予測に関する報道発表によると、カーボンクレジットの市場規模は2050年までに35倍に拡大する。しかし、Voluntary Carbon Market Outlookで最近取り上げたように、カーボンクレジットにともなう不確実性により、現時点で考えると、この予測が実現する可能性は低い。

Averrhoa Nature-Based Solutions が世界のネイチャーベースのプロジェクトに15億ユーロを融資:ArdianとaDryadaのジョイントベンチャーであるAverrhoa Nature-Based Solutionsが世界のプロジェクトと設備投資計画に融資する。主な融資先は新興市場、発展途上市場、そして地域住民。エネルギー転換と森林再生への投資に実績があるArdianとaDryadaは結束し、確固たるプロジェクト・ポートフォリオの確立と発展を目指す。計画ではベンチャーを通し、15件のプロジェクトで合計1億5,000万トンのCO2を隔離する。しかし、その開始時期は明らかにされていない。これらのプロジェクトでは森林・湿地・マングローブ林の再生が計画されている。新の予測に関する報道発表によると、カーボンクレジットの市場規模は2050年までに35倍に拡大する。しかし、Voluntary Carbon Market Outlookで最近取り上げたように、カーボンクレジットにともなう不確実性により、現時点で考えると、この予測が実現する可能性は低い。

再生可能エネルギー市場に関する最新情報

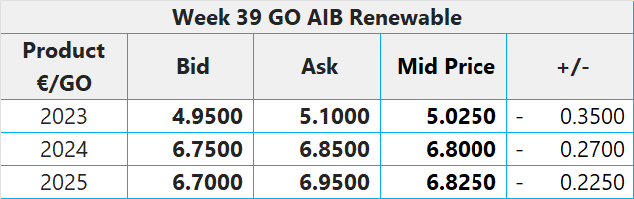

第39週 AIB再生可能エネルギー(本年):

仲値 = 5.025ユーロ (-0.35ユーロ/-6.51%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:14.50ポンド;CP24:10.50ポンド;CP25:9.50ポンド

供給過剰の中で北欧の水力発電価格が上昇: ヨーロッパのベンチマークとなっている北欧水力発電源証明契約(GOs)の価格が先週急騰した。企業の持続可能性目標にともなって購買意欲が持続したことが一因。Cal 23プロジェクト商品の価格は5.20~5.30ユーロ/MWhとなり、前週の5.00~5.15ユーロ/MWhを上回った。Cal 24と25の取引価格はともに7ユーロ/MWh前後。これには来年の供給の見通しが立たないことも関係している。一方、豪雨で引き続き貯水池の水量が増加しているため、GOが供給過多になり、Cal 23の価格上昇は抑えられた。「ハンス」と名付けられた嵐はノルウェーの一部で25年ぶりとなる激しい気象事象。これにより、周辺諸国も影響を受けた。3日間の降雨量は11.4TWhの水力発電量に相当する。

最新の2030年目標の達成には再生可能エネルギーの大幅拡大が必要: エネルギー担当欧州委員会委員長によると、欧州経済圏で消費する電力の42.5%を再生可能エネルギーで賄うには再生可能エネルギー発電を10倍に拡大する必要がある。これは、欧州理事会の承認待ちの「再生可能エネルギー指令III」に基づく目標。現在、発電ミックスに占める再生可能エネルギーの割合は約22%となっている。 しかし、同目標の達成にはさまざまな課題がある。欧州委員会によると、希土類鉱物を巡る国際間競争が激化し、欧州経済圏が政治・経済的問題を抱える中、再生可能エネルギーを大幅拡大するには2030年に向けて送電網の整備に毎年5,840億ユーロのコストが発生する。

第39週 AIB再生可能エネルギー(本年):

仲値 = 5.025ユーロ (-0.35ユーロ/-6.51%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:14.50ポンド;CP24:10.50ポンド;CP25:9.50ポンド

供給過剰の中で北欧の水力発電価格が上昇: ヨーロッパのベンチマークとなっている北欧水力発電源証明契約(GOs)の価格が先週急騰した。企業の持続可能性目標にともなって購買意欲が持続したことが一因。Cal 23プロジェクト商品の価格は5.20~5.30ユーロ/MWhとなり、前週の5.00~5.15ユーロ/MWhを上回った。Cal 24と25の取引価格はともに7ユーロ/MWh前後。これには来年の供給の見通しが立たないことも関係している。一方、豪雨で引き続き貯水池の水量が増加しているため、GOが供給過多になり、Cal 23の価格上昇は抑えられた。「ハンス」と名付けられた嵐はノルウェーの一部で25年ぶりとなる激しい気象事象。これにより、周辺諸国も影響を受けた。3日間の降雨量は11.4TWhの水力発電量に相当する。

最新の2030年目標の達成には再生可能エネルギーの大幅拡大が必要: エネルギー担当欧州委員会委員長によると、欧州経済圏で消費する電力の42.5%を再生可能エネルギーで賄うには再生可能エネルギー発電を10倍に拡大する必要がある。これは、欧州理事会の承認待ちの「再生可能エネルギー指令III」に基づく目標。現在、発電ミックスに占める再生可能エネルギーの割合は約22%となっている。 しかし、同目標の達成にはさまざまな課題がある。欧州委員会によると、希土類鉱物を巡る国際間競争が激化し、欧州経済圏が政治・経済的問題を抱える中、再生可能エネルギーを大幅拡大するには2030年に向けて送電網の整備に毎年5,840億ユーロのコストが発生する。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする