2023-10-30

潤沢なガス供給を受けてエネルギー・コンプレックスと排出枠市場で弱気が加速、フル貯蔵と温暖な気温で冬場の懸念が緩和の方向

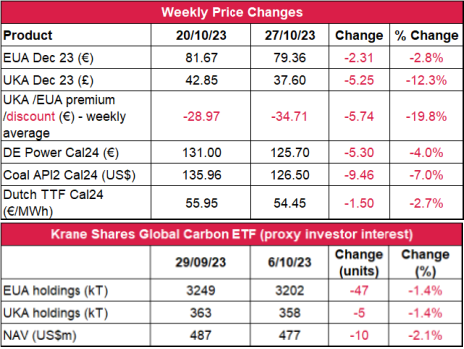

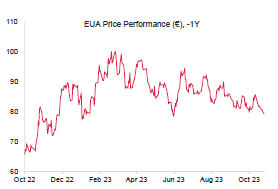

- EUAの終値は前週比2.8%減の79.36ユーロ。取引レンジは2.20ユーロに縮小(前週は5.14ユーロ)。週を通して徐々に下落。上昇のわずかな兆しも売りに相殺され、週末に重要なテクニカルレベルである79.50ユーロを下回った。終値がこのレベルを下回ったことにより、直近のレンジからのブレイクアウトが確定。これは、さらなる下落を示唆している。

- 日中平均ボラティリティは前週の2ユーロから1.23ユーロにほぼ半減。

- ガス貯蔵量はほぼフル状態。現在の貯蔵レベルは99%(前週の1120 TWhに対して今週は1124 TWh)。

- ノルウェーのガス:EUへの供給量は前週の2億8,930万立法メートルに対し、今週は3億1,550万立法メートル。

- 冬場に向けて需要が高まることから、11月のヨーロッパのLNG輸入量は30%増とアナリストは見ている。現在のLNG貯蔵レベルはヨーロッパ全体で63%。

- 最新の取引ポジションのデータによると、投資家によるネットショートポジションは43%増(前週の-970万に対して今週は-1,380万)

- 次のテクニカルなサポートレベルは79.50ユーロ、78.01ユーロ、77.07ユーロ。注目すべきレジスタンスレベルは82.49ユーロ、83.24ユーロ、85.96ユーロ。

- データ:ECBが金利を据え置き-直近の引き上げサイクルが一時休止。

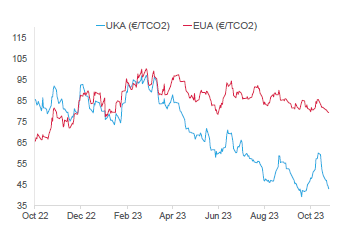

- UKAの終値は5.25ポンド減(-12.3%)の37.60ポンド。前週の損失が継続。金曜で10日連続の下落となった。一方、日中平均ボラティリティは1.42ポンドに低下し(前週は2.29ポンド)、取引レンジも4.52ポンドに半減(前週は10.50ポンド)。

- イギリスのガス貯蔵量は前週比6%減の93%。再生可能エネルギー発電量が低下し、気温が平年並みに戻ったことが原因。イギリスのエネルギー・ミックスにおけるガス火力発電の割合は前週24%増。前々週の1252 GWhから1558 GWhに増加。

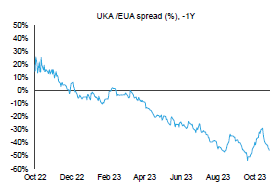

- EUAに対するUKAの週平均スプレッドは、UKAの低迷にともない、19.8%拡大:前週の-28.94ユーロに対し、今週は-34.71ユーロ(チャート3を参照)。

- データ:UKAのオークションは水曜;イングランド銀行の金利決定は木曜。

- 唯一のサポートレベルは33.50ポンド。レジスタンスレベルは48.24ポンド、52.89ポンド、58.55ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で不変。NAV(Net Asset Value:純資産総額)は3%減の4億8,000万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- 2023年のAIB GOは6.47%増;ニュージーランドがI-REC発行資格を取得;低炭素技術の今後に影響する「永遠の化学物質」の使用禁止

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばい

- 昨日(2023年10月29日)までの相場動向:82.50ユーロに戻らない限り、引き続き弱気を支持。つまり、戻り売り。金曜午前に80.36ユーロまで急騰したものの、その後のセッションではなぜか低迷し、79.30ユーロまで下落。これは78.01ユーロで底値を打った6月以来の最低レベル。 推奨取引:戻り売り

弱気のファンダメンタルズで市場全体が後退十分なガス貯蔵量、温暖な天気、電力需要の低下が引き続きエネルギー・排出枠価格を圧迫

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ECがガス輸入に対して2030年のメタン排出量の上限を提示:欧州委員会が2030年以降のEUへのガス輸入に対し、メタン排出量の上限を定める法案を提出した。これは、強力な温室効果ガスであるメタンの排出削減を米国を含む化石燃料供給国に求めるもの。メタンは発電・暖房に使用される天然ガスの主成分。大気へのその放出が気候変動におよぼす影響は二酸化炭素に次いで大きい。今回の法案提出の背景には、EUでのメタン排出規制を討議してきフランスをはじめとするEU加盟国及び欧州議会からの圧力がある。これにともない、EU域外の天然ガス供給国は自身のインフラから排出されるメタンの削減義務を負うことになり、違反した場合は罰金が科される。規制内容の概要は同法案の可決後に欧州委員会が発表することになっている。ドイツのユッタ・パウルス欧州議会議員をはじめとする一部の議員は直ちに規制を実施すべきと考えている。また、今回の法案はメタン排出削減に向けたEUの公約と整合しており、2030年までにメタン排出量の30%削減を目指す米国・EU間の共同措置「Global Methane Pledge」を捕捉するものだとのこと。さらに、同法案はEUの現行のメタン規則の強化にもつながる。現在は域内の石油・天然ガス生産国のみが規制されており、輸入天然ガスの大半は除外されている。今後はEUへ天然ガスを供給している国、特にメタン排出量の多い国に大きな影響が及ぶ可能性がある。EUは11月30日に始まるCOP28の前にこのメタン規制法をまとめる意向。

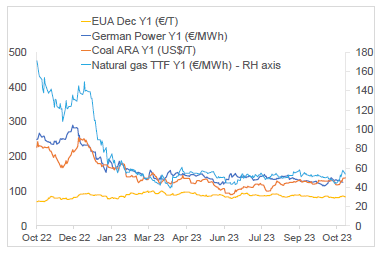

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは2.8%減。ドイツ電力は4%減。ARA石炭は7%減。TTFガスは2.7%減。

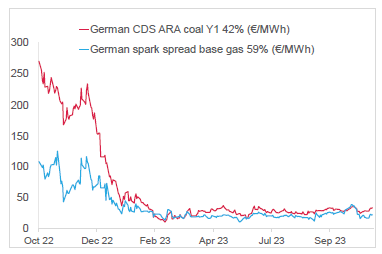

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は33.82ユーロ/MWh 前後(今週18.6%増)、Y1ガスのマージン(効率59%)は22.39ユーロ/MWh 前後(今週29.12%増)。

- メリットオーダーでは引き続き石炭がトップ。ガスも改善の方向。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ECがガス輸入に対して2030年のメタン排出量の上限を提示:欧州委員会が2030年以降のEUへのガス輸入に対し、メタン排出量の上限を定める法案を提出した。これは、強力な温室効果ガスであるメタンの排出削減を米国を含む化石燃料供給国に求めるもの。メタンは発電・暖房に使用される天然ガスの主成分。大気へのその放出が気候変動におよぼす影響は二酸化炭素に次いで大きい。今回の法案提出の背景には、EUでのメタン排出規制を討議してきフランスをはじめとするEU加盟国及び欧州議会からの圧力がある。これにともない、EU域外の天然ガス供給国は自身のインフラから排出されるメタンの削減義務を負うことになり、違反した場合は罰金が科される。規制内容の概要は同法案の可決後に欧州委員会が発表することになっている。ドイツのユッタ・パウルス欧州議会議員をはじめとする一部の議員は直ちに規制を実施すべきと考えている。また、今回の法案はメタン排出削減に向けたEUの公約と整合しており、2030年までにメタン排出量の30%削減を目指す米国・EU間の共同措置「Global Methane Pledge」を捕捉するものだとのこと。さらに、同法案はEUの現行のメタン規則の強化にもつながる。現在は域内の石油・天然ガス生産国のみが規制されており、輸入天然ガスの大半は除外されている。今後はEUへ天然ガスを供給している国、特にメタン排出量の多い国に大きな影響が及ぶ可能性がある。EUは11月30日に始まるCOP28の前にこのメタン規制法をまとめる意向。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

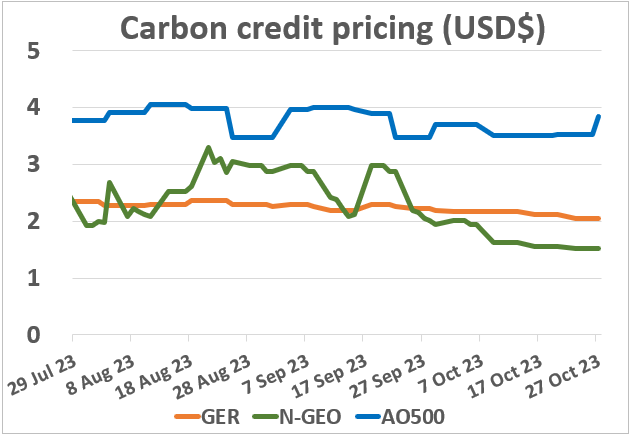

先週、N-GEO(ネイチャーベースのGEO)は2%減。

GER(Global Emission Reduction)は前週3%減。AlliedOffsets 500のインデックスは9%増。

EU議会委員会が炭素除去認証枠組の草案を採択:EU議会の環境・公衆衛生・食品安全委員会(ENVI)が炭素除去認証枠組(CRCF)の草案を採択した。これにより、EU ETSに炭素除去を取り入れる下地が整うことになる。同草案は昨年11月に条文化され、その後何度か変更されたものの、今回賛成59、反対17(棄権9)で採択された。主な変更点のひとつは、広義の炭素除去に対し、カーボンファーミングとカーボンストレージを区別する必要性を認めていること。欧州議会議員は温室効果ガス(GHG)の排出削減を最優先事項としており、炭素除去の定量化・監視・認証に向けたEUの能力強化につながるこの枠組を支持している。各種活動の認証方法はENVIが決定することになっているが、欧州議会議員は、大気中及び生物起源の炭素を数百年貯蔵できることを認証の条件としている。しかし、この条件を満たす現行のカーボンクレジットはほとんどない。

先週、N-GEO(ネイチャーベースのGEO)は2%減。

GER(Global Emission Reduction)は前週3%減。AlliedOffsets 500のインデックスは9%増。

EU議会委員会が炭素除去認証枠組の草案を採択:EU議会の環境・公衆衛生・食品安全委員会(ENVI)が炭素除去認証枠組(CRCF)の草案を採択した。これにより、EU ETSに炭素除去を取り入れる下地が整うことになる。同草案は昨年11月に条文化され、その後何度か変更されたものの、今回賛成59、反対17(棄権9)で採択された。主な変更点のひとつは、広義の炭素除去に対し、カーボンファーミングとカーボンストレージを区別する必要性を認めていること。欧州議会議員は温室効果ガス(GHG)の排出削減を最優先事項としており、炭素除去の定量化・監視・認証に向けたEUの能力強化につながるこの枠組を支持している。各種活動の認証方法はENVIが決定することになっているが、欧州議会議員は、大気中及び生物起源の炭素を数百年貯蔵できることを認証の条件としている。しかし、この条件を満たす現行のカーボンクレジットはほとんどない。

再生可能エネルギー市場に関する最新情報

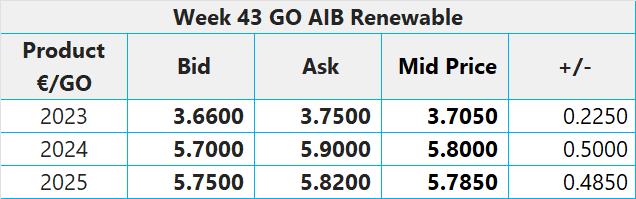

第43週 AIB再生可能エネルギー(本年):

仲値 =3.7050ユーロ (+0.23ユーロ/+6.47%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 22ポンド; CP23: 18ポンド; CP24: 17ポンド; CP25: 15ポンド

ニュージーランドがI-REC発行資格を取得: I-REC企画財団がI-RECの発行資格をニュージーランドに認めた。これにともない、Transpower New Zealandがその商業サービス部門であるEnergy Market Servicesを通じてI-RECを発行する。Transpower New Zealandは送電系統を保有・運営する国営企業で、国内の200を超える発電所とユーザーをつなぐ全国規模の送電系統を管理している。ニュージーランドは再生可能電力への完全移行が自国目標とパリ協定における公約となっている。同国で再生可能エネルギー源が発電ミックスに占める割合は現在80%。これを2035年までに95%、2050年までに100%とすることを目指している。発電源の中心は水力で、地熱・天然ガス・風力がこれに続く。

低炭素技術の今後に影響する「永遠の化学物質」の使用禁止: すべてのPFAS(ペルフルオロアルキル化合物及びポリフルオロアルキル化合物)の一律使用禁止を検討している欧州化学機関(ECHA)に対し、ヨーロッパの主要再生可能エネルギー機関(Hydrogen Europe、Wind Europe、EGEC、ACEA、Recharge等)が懸念を表明している。EUのREACH規則(EUとEEAの化学物質規制枠組)に準じて全PFASの使用を禁止するという提案に対し、デンマーク・ドイツ・ノルウェー・スウェーデン・オランダは今年1月、これを棚上げした。PFASにはさまざまな生理学的・環境的悪影響があることが知られている。PFASは水や熱と反応せず、経時変化もしないため、一般に「永遠の化学物質」と呼ばれている。欧州委員会への提出に先立ち、ECHAは現在、当該のファイルを審査中。PFASのサブグループであるフルオロポリマー類とペルフルオロポリエーテル類には熱伝導性と導電性があるため、双方とも風力タービンや電池、半導体、EV、ヒートポンプ、水素技術(燃料電池・電解槽等)には必須の化学物質だが、これらの代替品で商業規模で使用できるものは現時点で存在しない。OECDの基準によると、PFASに属する他の多くの化学物質と比較した場合、フルオロポリマー類とペルフルオロポリエーテル類は人体の健康に関して低懸念物質とされている。Hydrogen EuropeのDaniel Fraile氏によると、ECHAが両サブグループを規制対象から除外すれば、これらの使用に投資された数十億ユーロが無駄にならずに済み、ヨーロッパは現在のペースで脱炭素化を進めることができるとのこと。

第43週 AIB再生可能エネルギー(本年):

仲値 =3.7050ユーロ (+0.23ユーロ/+6.47%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 22ポンド; CP23: 18ポンド; CP24: 17ポンド; CP25: 15ポンド

ニュージーランドがI-REC発行資格を取得: I-REC企画財団がI-RECの発行資格をニュージーランドに認めた。これにともない、Transpower New Zealandがその商業サービス部門であるEnergy Market Servicesを通じてI-RECを発行する。Transpower New Zealandは送電系統を保有・運営する国営企業で、国内の200を超える発電所とユーザーをつなぐ全国規模の送電系統を管理している。ニュージーランドは再生可能電力への完全移行が自国目標とパリ協定における公約となっている。同国で再生可能エネルギー源が発電ミックスに占める割合は現在80%。これを2035年までに95%、2050年までに100%とすることを目指している。発電源の中心は水力で、地熱・天然ガス・風力がこれに続く。

低炭素技術の今後に影響する「永遠の化学物質」の使用禁止: すべてのPFAS(ペルフルオロアルキル化合物及びポリフルオロアルキル化合物)の一律使用禁止を検討している欧州化学機関(ECHA)に対し、ヨーロッパの主要再生可能エネルギー機関(Hydrogen Europe、Wind Europe、EGEC、ACEA、Recharge等)が懸念を表明している。EUのREACH規則(EUとEEAの化学物質規制枠組)に準じて全PFASの使用を禁止するという提案に対し、デンマーク・ドイツ・ノルウェー・スウェーデン・オランダは今年1月、これを棚上げした。PFASにはさまざまな生理学的・環境的悪影響があることが知られている。PFASは水や熱と反応せず、経時変化もしないため、一般に「永遠の化学物質」と呼ばれている。欧州委員会への提出に先立ち、ECHAは現在、当該のファイルを審査中。PFASのサブグループであるフルオロポリマー類とペルフルオロポリエーテル類には熱伝導性と導電性があるため、双方とも風力タービンや電池、半導体、EV、ヒートポンプ、水素技術(燃料電池・電解槽等)には必須の化学物質だが、これらの代替品で商業規模で使用できるものは現時点で存在しない。OECDの基準によると、PFASに属する他の多くの化学物質と比較した場合、フルオロポリマー類とペルフルオロポリエーテル類は人体の健康に関して低懸念物質とされている。Hydrogen EuropeのDaniel Fraile氏によると、ECHAが両サブグループを規制対象から除外すれば、これらの使用に投資された数十億ユーロが無駄にならずに済み、ヨーロッパは現在のペースで脱炭素化を進めることができるとのこと。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする