2023-09-04

市場情報が限られる中でEUAとエネルギー市場のボラティリティが大幅に低下;再生可能エネルギー発電量増加の見通しでUKAが反転

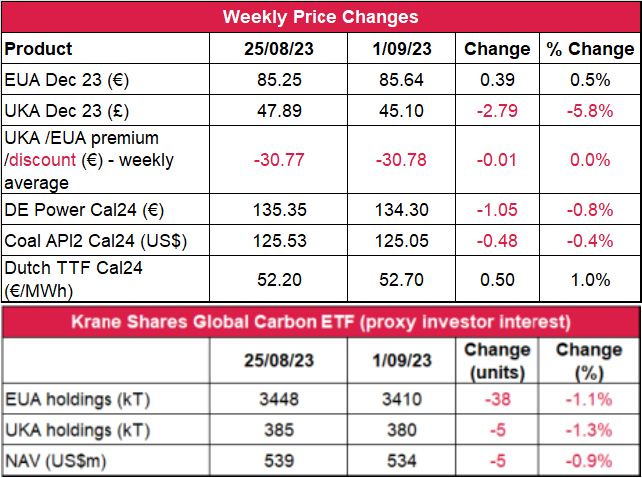

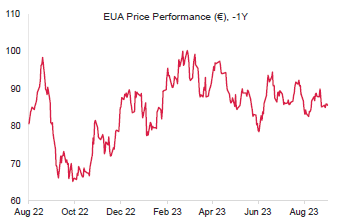

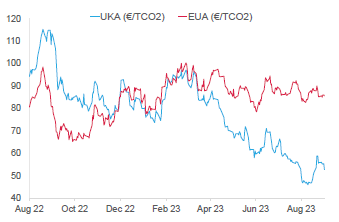

- EUAの終値は前週比0.5%増の85.64ユーロ。取引レンジは2.78ユーロに縮小(前週は5.94ユーロ)。84.52~87.30ユーロの範囲で価格が推移し、週を通して低迷。注目すべき価格動向はなし。エネルギー市場でも状況はほぼ同じ。

- 日中平均ボラティリティは1.84ユーロに低下(先週は2.34ユーロ)

- 南ヨーロッパの気温は30℃台が続いているものの、雨量は増加の見通し(特にスペインとポルトガル)。中央ヨーロッパの気温が再び30℃に近づいているものの、風力は増加傾向。雨模様の天候で北欧の水力発電量が増加。これにともない、電力価格は下落傾向。

- EUのガス貯蔵量は93%で不変。

- オーストラリアのLNG:交渉決裂の場合はシェブロンのLNG施設で木曜に1週間のストライキに突入(投票は延期される見込み)。ストライキに入れば1日10時間の操業停止も;ヨーロッパへの影響は限定的か。

- 全量オークションに復帰するも水曜または木曜にオークションは開催されず、今週の供給量は低水準。今週820万トンの供給量は次週(9月11日まで)1,460万トンに急増の見込み。

- 次のテクニカルなサポートレベルは84.50ユーロ、83.03ユーロ、82.30ユーロ、80.08ユーロ。注目すべきレジスタンスレベルは87.30ユーロ、88.17ユーロ、90.44ユーロ。

- マクロ経済データ:ヨーロッパのGDPデータは木曜に発表。

- UKAの終値は2.79ポンド減(-5.8%)の45.10ポンド。取引は2.01ポンドのレンジに収まり、火曜・水曜・木曜は停滞状態。しかし、弱含みの製造データと風力発電量増加の見通しで市況が3ポンド近く下落したことを受け、金曜は強気が支配。日中平均ボラティリティは1.62ポンドに低下(前週は4.45ポンド)、取引レンジも50%以上縮小して4.31ポンドに(前週は10.35ポンド)。

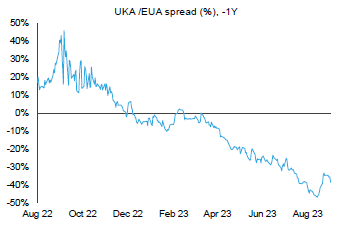

- EUAに対するUKAの週平均スプレッドはほぼ不変:-30.78ユーロ(前週は-30.77ユーロ)。(チャートを参照)。

- 気温は週半ばに30℃近くまで上昇;風力・太陽光発電量は増加の見通し;イギリスのガス貯蔵量は9%減の79%。

- サポートレベルは42.30 ポンドと39.58ポンド(過去最低)。次のレジスタンスレベルは47.86ポンド、49.01ポンド、52.24ポンド。

- KFA Global Carbon ETFの保有量はEUAで1.1%減、UKAで1.3%減。NAV(Net Asset Value:純資産総額)は0.9%減の5億3,400万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は13.1%増;米国史上最大の再生可能エネルギー・プロジェクトが始動

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(2023年9月3日)までの相場動向全般的に市況が不安定なレンジでやや「停滞」していること考えると、引き続き下落傾向と見るのが妥当。これは一般の見立ての通り!金曜に86.40ユーロに届かず。2度にわたり、チャートに短期の上昇トレンドラインを追加(今日は84.92ユーロ)

- 推奨取引:双方向取引の余地あり。86.33ユーロを下回れば弱気が妥当。

ヨーロッパのガス貯蔵量が11月目標を超過し、シェブロンのストライキにともなう懸念は解消の方向

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ポーランドのPGEがカーボンニュートラル計画を前倒し:ポーランドのPGEがカーボンニュートラル計画を前倒し-エネルギー政策からの逸脱を政府が批判 ポーランド最大の国営電力会社PGEがその企業戦略を更新。石炭火力発電からの脱却を加速する一方、当初の計画を10年前倒すことで2040年までにカーボンニュートラルの達成を目指す。PGEのヴォイチェフ・ドンブロフスキCEOは2030年までに発電・発熱用の石炭の使用を停止する意向を明らかにした。新戦略では2040年に向け、さまざまなイニシアチブに総額1250億ズウォティ (PLN)が投資される。これにともない、7GWを洋上風力、1.5GWを陸上風力、3GWを太陽光で発電し、再生可能エネルギーを拡大する計画。今後のエネルギー供給の安定を図るため、同計画には原子力やガス火力等による5GW相当の低炭素発電も含まれている。さらに、3.7GWのエネルギー貯蔵と300MWの電解設備の確保を2035年目標として掲げている。これらをスマートグリッドや自動化、デジタル化で強化することにより、エネルギー供給の安定を確保し、地域暖房の脱石炭化を促進する。一方、ヴォイチェフ・ドンブロフスキCEOはPGEが直面する財政上の課題として、今年 260億ズウォティ(653億米ドル)と推定される炭素排出コストを挙げている。そのため、この財政的負担を軽減し、競争力を維持すべく、早急に改革を進める必要性を強調している。しかし、今回のPGEの新戦略はポーランド政府に非難されている。労働組合との合意をもとに2049年まで石炭採掘を続ける政府の方針と矛盾しているというのがその理由。脱炭素化に向けた政府の方針とPGEの大胆な目標との乖離により、国営電力会社と政府当局との関係が今後緊張化する可能性がある。

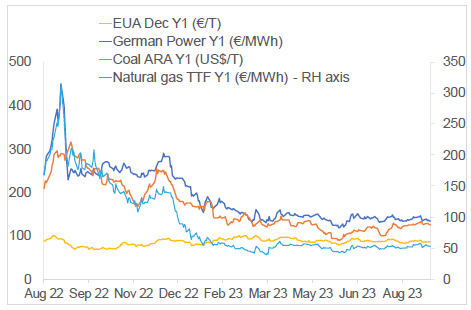

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 0.5%増。ドイツ電力は0.8%減。ARA石炭は 0.4%減。TTFガスは1%増。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは29.02ユーロ/MWh 前後(今週0.7%増)、Y1ガスのマージンは22.85ユーロ/MWh 前後(今週2.31%減)。

- 引き続き利益率では石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ポーランドのPGEがカーボンニュートラル計画を前倒し:ポーランドのPGEがカーボンニュートラル計画を前倒し-エネルギー政策からの逸脱を政府が批判 ポーランド最大の国営電力会社PGEがその企業戦略を更新。石炭火力発電からの脱却を加速する一方、当初の計画を10年前倒すことで2040年までにカーボンニュートラルの達成を目指す。PGEのヴォイチェフ・ドンブロフスキCEOは2030年までに発電・発熱用の石炭の使用を停止する意向を明らかにした。新戦略では2040年に向け、さまざまなイニシアチブに総額1250億ズウォティ (PLN)が投資される。これにともない、7GWを洋上風力、1.5GWを陸上風力、3GWを太陽光で発電し、再生可能エネルギーを拡大する計画。今後のエネルギー供給の安定を図るため、同計画には原子力やガス火力等による5GW相当の低炭素発電も含まれている。さらに、3.7GWのエネルギー貯蔵と300MWの電解設備の確保を2035年目標として掲げている。これらをスマートグリッドや自動化、デジタル化で強化することにより、エネルギー供給の安定を確保し、地域暖房の脱石炭化を促進する。一方、ヴォイチェフ・ドンブロフスキCEOはPGEが直面する財政上の課題として、今年 260億ズウォティ(653億米ドル)と推定される炭素排出コストを挙げている。そのため、この財政的負担を軽減し、競争力を維持すべく、早急に改革を進める必要性を強調している。しかし、今回のPGEの新戦略はポーランド政府に非難されている。労働組合との合意をもとに2049年まで石炭採掘を続ける政府の方針と矛盾しているというのがその理由。脱炭素化に向けた政府の方針とPGEの大胆な目標との乖離により、国営電力会社と政府当局との関係が今後緊張化する可能性がある。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

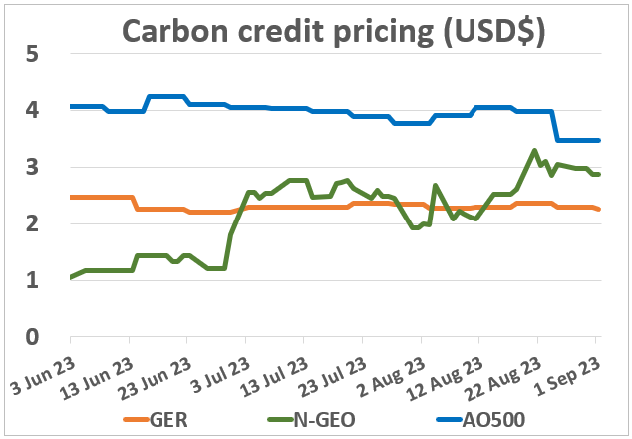

N-GEO(ネイチャーベースのGEO)は6%減。GER(Global Emission Reduction)も1%減。

AO500(AiedOffsets500 index)に変更

カーボンクレジットの無効化量が数年来の最低水準となっている原因を含め、ボランタリー炭素市場の現状をRedshaw Advisorsの月次レポートで分析:8月のカーボンクレジットの発行量は7月とほぼ同等の1,700万トンとなっているが、無効化量は50%減の600万トンにとどまった。これは2020年9月以来の最低水準。一般に休暇シーズンは経済活動が低下するが、今回の下落はマクロ経済の困難な状況と需要の低迷が原因と考えられる。こうした需要の低迷は、企業がVCMに対する方針を180度転換した先月にも見受けられた。以下はその例。

N-GEO(ネイチャーベースのGEO)は6%減。GER(Global Emission Reduction)も1%減。

AO500(AiedOffsets500 index)に変更

カーボンクレジットの無効化量が数年来の最低水準となっている原因を含め、ボランタリー炭素市場の現状をRedshaw Advisorsの月次レポートで分析:8月のカーボンクレジットの発行量は7月とほぼ同等の1,700万トンとなっているが、無効化量は50%減の600万トンにとどまった。これは2020年9月以来の最低水準。一般に休暇シーズンは経済活動が低下するが、今回の下落はマクロ経済の困難な状況と需要の低迷が原因と考えられる。こうした需要の低迷は、企業がVCMに対する方針を180度転換した先月にも見受けられた。以下はその例。

- カーボンクレジットの創出に最大で年間1億2000万米ドルを投資する計画をシェルが中止。

- ブラジルのBNDES(国立経済社会開発銀行)が総額2,000万米ドルの2件のカーボンクレジットの購入を見送り。

再生可能エネルギー市場に関する最新情報

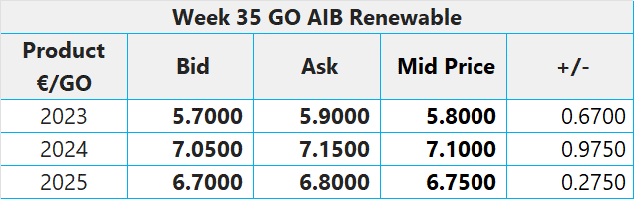

第35週 AIB再生可能エネルギー(本年):

仲値 = 5.80ユーロ (+0.67ユーロ/ +13.06%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:10.50ポンド;CP24:8.10ポンド;CP25:7.50ポンド

米国史上最大の再生可能エネルギー・プロジェクトがニューメキシコ州で始動: マーティン・ハインリッチ上院議員とデブ・ハーランド内務長官の発表によると、米国史上最大のクリーンエネルギー基幹プロジェクトの建設が始まった。このPattern EnergyによるSunZia(サンジア)送電プロジェクトが完成すれば、最大で4.5GWのクリーンエネルギーがアメリカ南西部全体に供給され、ゲームチェンジャーとなる可能性がある。 具体的には、ニューメキシコ州中部からアリゾナ州中部に至る総延長550マイルの送電線が建設され、ニューメキシコ州で生産されるクリーンで安価なエネルギーが安定的にアリゾナ州とカリフォルニア州に供給される。これにともなう経済的な影響は200億米ドルと推定されている。クリーンエネルギーの開発促進は気候危機対策となることに加え、一般家庭のエネルギー・コストを抑え、雇用を創出し、地域経済を強化することになるとハーランド内務長官は述べている。また、バイデン大統領の下で気候変動対策を担当するジョン・ポデスタ上級顧問によると、このプロジェクトにより、建設段階で2000人分の雇用が生まれ、正規雇用者も100人を超える見込みだ。、ニューメキシコ州のハウィー・モラレス副知事によると、サンジア送電プロジェクトは「2035年までにクリーン電力100%を目指す」バイデン大統領の目標を後押しするものだ。モラレス副知事は同プロジェクトが環境とニューメキシコ州の経済にもたらす便益も指摘している。2026年の完成に向け、順調に進行中のサンジア送電プロジェクトは、地元および地域経済の発展に寄与する一方で、米国がクリーンで持続可能なエネルギー源に向けて踏み出す大きな一歩となることだろう。

第35週 AIB再生可能エネルギー(本年):

仲値 = 5.80ユーロ (+0.67ユーロ/ +13.06%)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:10.50ポンド;CP24:8.10ポンド;CP25:7.50ポンド

米国史上最大の再生可能エネルギー・プロジェクトがニューメキシコ州で始動: マーティン・ハインリッチ上院議員とデブ・ハーランド内務長官の発表によると、米国史上最大のクリーンエネルギー基幹プロジェクトの建設が始まった。このPattern EnergyによるSunZia(サンジア)送電プロジェクトが完成すれば、最大で4.5GWのクリーンエネルギーがアメリカ南西部全体に供給され、ゲームチェンジャーとなる可能性がある。 具体的には、ニューメキシコ州中部からアリゾナ州中部に至る総延長550マイルの送電線が建設され、ニューメキシコ州で生産されるクリーンで安価なエネルギーが安定的にアリゾナ州とカリフォルニア州に供給される。これにともなう経済的な影響は200億米ドルと推定されている。クリーンエネルギーの開発促進は気候危機対策となることに加え、一般家庭のエネルギー・コストを抑え、雇用を創出し、地域経済を強化することになるとハーランド内務長官は述べている。また、バイデン大統領の下で気候変動対策を担当するジョン・ポデスタ上級顧問によると、このプロジェクトにより、建設段階で2000人分の雇用が生まれ、正規雇用者も100人を超える見込みだ。、ニューメキシコ州のハウィー・モラレス副知事によると、サンジア送電プロジェクトは「2035年までにクリーン電力100%を目指す」バイデン大統領の目標を後押しするものだ。モラレス副知事は同プロジェクトが環境とニューメキシコ州の経済にもたらす便益も指摘している。2026年の完成に向け、順調に進行中のサンジア送電プロジェクトは、地元および地域経済の発展に寄与する一方で、米国がクリーンで持続可能なエネルギー源に向けて踏み出す大きな一歩となることだろう。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする