2024-01-08

寒冷前線の影響で石炭・ガス価格上昇するも休日中のショートスクイズが終了して炭素価格は下落

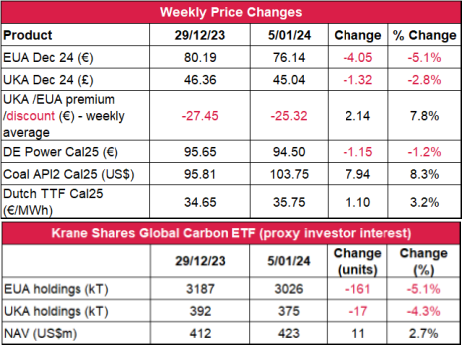

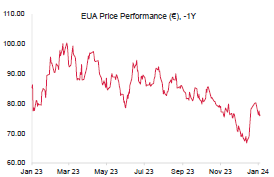

- EUAの終値は前週比5.1%減の76.14ユーロ。取引レンジは6.66ユーロに3倍増(前週は2.10ユーロ)。エネルギー価格は上昇しているものの、弱気が支配する中で売り圧力が年初に急増。その結果、初日に81.25ユーロから74.59ユーロまで値を下げたが、その後、74.83~78.29ユーロの範囲で保ち合いとなった。

- 日中平均ボラティリティは2.69ユーロに上昇(先週は1.02ユーロ)。

- 天気:ヨーロッパの大半が極寒となり、一部では-10℃を下回った。

- ガス貯蔵量はクリスマス時期から2024年第1週にかけて徐々に減少し、84.9%となったが(前週は88.8%)、引き出し率は下がっており、この時期としては高い貯蔵量を維持している。

- LNGの貯蔵量は前週の58%から52%に微減。

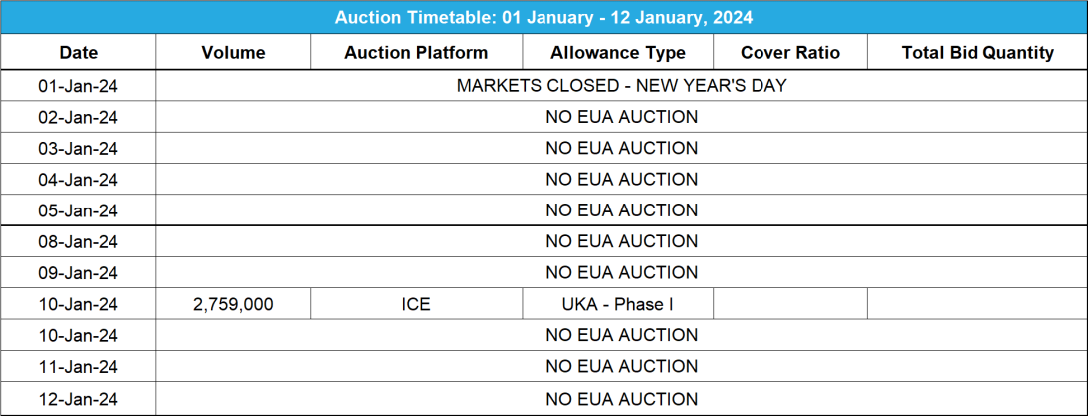

- 最後のオークションが終了。年明けは1月15日に310万トンがオークションにかけられる予定。

- 取引ポジションのデータ:投資ファンドが12月後半にネットショートポジションを大幅に減らしたため、現在は-2,030万トン(12月29日現在)。ETFSもそのEUAエクスポージャーを直近30ヵ月の最低水準にまで削減。

- 次のテクニカルなサポートレベルは74.59ユーロ、71.87ユーロ、68.84ユーロ。注目すべきレジスタンスレベルは78.29ユーロ、81.25ユーロ、84.02ユーロ。

- UKAの終値は1.32ポンド減(-2.8%)の45.04ポンド。EUAと同様、今年の取引初日に弱気筋が再び台頭して休日中の反発が突如終了。その結果、UKAは42.50ポンドまで値を下げた。週後半の市場きわめて低調に推移したが、一部で反発し、42.54~45.50ポンドの範囲で取引された。日中ボラティリティは2.05ポンドに上昇(前週は1.81ポンド)。取引レンジは3.80ポンドの範囲に収まった。

- 比較的気温が高く、風の強い12月にイギリスのガス貯蔵量レベルが上昇。クリスマス前の88%に対し、現在は100%に回復。

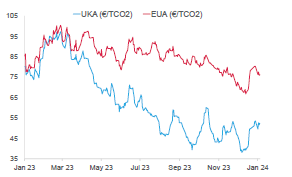

- EUAに対するUKAの週平均スプレッドはさらに縮小:前週の-27.45ユーロに対し、今週は-25.32ユーロ(チャートを参照)。

- オークションは今週の水曜に再開(1月10日)。

- サポートレベルは41.75ポンド、39.91ポンド、37ポンド。レジスタンスレベルは45.50ポンド、48ポンド、49.15ポンド。

- KFA Global Carbon ETFの保有量はEUAで5.1%減、UKAで4.3%減。NAV(Net Asset Value:純資産総額)は2.7%増の4億2,300万ドル。

- より大局的な展望と目安:最新チャート(12月24日)における重要レベルは68.12ユーロ。

- 2023年に純電力輸入国となったドイツ;イギリスにとって2023年は発電面で過去最もグリーンな年

- 全契約で価格を一部改訂;ポルトガルが同国のボランタリー炭素市場の法的根拠を設定

- 2024年のAIB GOは最大で16%減;Tion Renewablesがドイツ初のBESSプロジェクトを受注;Neonが北欧で最大の蓄電施設の建設を開始

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年1月7日)までの相場動向2024年が波乱含みでスタート;いきなり弱気;売りが続いて81.25ユーロから74.59ユーロまで下落し、大きな陰線が出現。丸坊主のローソク足が78.33ユーロのレジスタンスライン近辺で発生。これを受けて弱気筋を支持。金曜も全体の展望に大きな変化はなく、高値は76.77ユーロ。ヒゲの短い十字線が出現した。

- 見解:反転パターンに確証なし-これについては様子見...ところが確証はあった!休暇中にそこそこ回復したものの、2024年は弱気の支配でスタート。

- 推奨取引:78.33ユーロを上回れば「売り」

エネルギー需要の高騰が見込まれる中でガス・石炭価格が反発

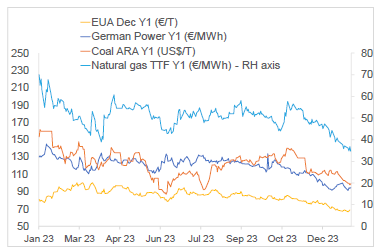

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは5.1%減。ドイツ電力は1.2%減。ARA石炭は8.3%増。TTFガスは3.2%増。

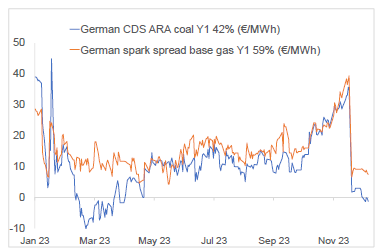

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。ドイツの石炭とガスのマージンの焦点は 2025年の最初の契約に移行している点に留意。

- Y1石炭のマージン(効率42%)は-1.24ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は7.46ユーロ/MWh 前後

- 石炭のマージンはマイナスに反転。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

2023年に純電力輸入国となったドイツ-17年ぶり:ドイツは2023年、42.4T Whを輸出し、54.1T Whを輸入した結果、17年ぶりに純電力輸出国となった。輸出が26.2 TWh超過した2022年から一転した形。主な輸入元はデンマーク・ノルウェー・スウェーデン、輸出先はオーストリア・ベルギー・ポーランドとなっている。再生可能エネルギー発電の比率が2022年から2023年にかけて48.4%から55%に増加したことが一因。アナリストはこれを年初に予想していた。この変化はドイツのエネルギー動向とヨーロッパ各国間の電力輸出入状況の変遷を象徴している。

イギリスにとって2023年は発電面で過去最もグリーンな年:エネルギー部門が過去最もグリーンだった2023年はイギリスにとって歴史的な転換点となった。実際、化石燃料の消費量は過去最低となり、同国のエネルギーミックスに占める割合は35%まで低下した(2022年は43%)。この背景にはクリーンエネルギー輸入量の急増がある。特にフランスの低炭素原子力エネルギーとノルウェーの再生可能水力エネルギーが大きく貢献しており、この両者がイギリスのエネルギーミックスに占める割合は過去最高の9%に達した。イギリスは昨年、エネルギー危機に加え、安全問題でフランスの原子力発電所が停止した期間、EUを支援するために純電力輸出国となったが、それが一転した格好だ。インペリアル・カレッジ・ロンドンがDrax Electric Insightsのデータをもとに分析したところによると、この変化にはフランスの原子力発電所の稼働が関係している。結果的にクリーンエネルギーの輸出量が増え、イギリス国内でのガス火力発電の必要性が低下した。これにともない、年間排出量は過去最高の前年対比20%減となった。これはパンデミックで電力需要が急減した2020年の減少率を上回っている。また、送電系統の炭素強度(単位電力当たりの排出量)も過去最低となった。風力発電量は微減したものの、2023年は炭素強度と電力需要が大幅に抑制された。電力需要が低下した要因としては、消費者エネルギー価格の引き上げ、エネルギー効率の継続的改善、工業エネルギー需要の低下が挙げられる。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

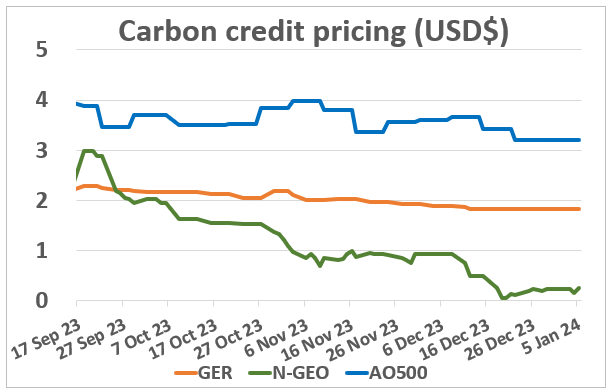

N-GEO(ネイチャーベースのGEO)は前週4.3%増(金額ベースでは0.01米ドル程度)。

GER(Global Emissions Reduction)は正味0.3%減。AlliedOfisets500は不変。

ポルトガルが同国のボランタリー炭素市場の法的根拠を設定:ポルトガルが同国のボランタリー炭素市場の法的根拠を設定: ポルトガルのマルセロ・デ・ソウザ大統領がボランタリー炭素市場を設立するための法律を承認した。対象となるのはプロジェクトとクレジット登録・認証に関するルール、および市場管轄当局の役割。現在、ポルトガル環境省が設立した技術委員会が具体的な方法論を策定している。まず、「既存の森林」の保護と森林火災の損害を受けた地域の再生を主眼とするプロジェクトが優先される。環境と気候対策を担当するドゥアルテ・コルデイロ大臣が2023年3月にVCMの開設を提案したことから、法律は早々に制定され、11月末に政府によって承認された。その際、年々深刻化・長期化する森林火災に対するポルトガルの脆弱性を改善し、2050年までにカーボンニュートラルを達成する上でVCMが有効である点が強調された。エネルギー生産企業、重工業、コルク産業が同法律に興味を示している。

N-GEO(ネイチャーベースのGEO)は前週4.3%増(金額ベースでは0.01米ドル程度)。

GER(Global Emissions Reduction)は正味0.3%減。AlliedOfisets500は不変。

ポルトガルが同国のボランタリー炭素市場の法的根拠を設定:ポルトガルが同国のボランタリー炭素市場の法的根拠を設定: ポルトガルのマルセロ・デ・ソウザ大統領がボランタリー炭素市場を設立するための法律を承認した。対象となるのはプロジェクトとクレジット登録・認証に関するルール、および市場管轄当局の役割。現在、ポルトガル環境省が設立した技術委員会が具体的な方法論を策定している。まず、「既存の森林」の保護と森林火災の損害を受けた地域の再生を主眼とするプロジェクトが優先される。環境と気候対策を担当するドゥアルテ・コルデイロ大臣が2023年3月にVCMの開設を提案したことから、法律は早々に制定され、11月末に政府によって承認された。その際、年々深刻化・長期化する森林火災に対するポルトガルの脆弱性を改善し、2050年までにカーボンニュートラルを達成する上でVCMが有効である点が強調された。エネルギー生産企業、重工業、コルク産業が同法律に興味を示している。

再生可能エネルギー市場に関する最新情報

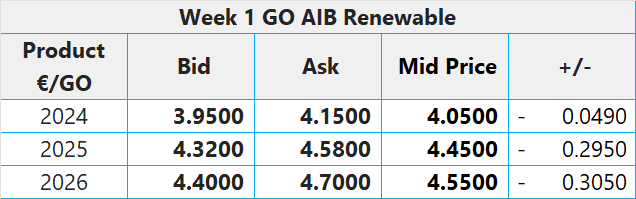

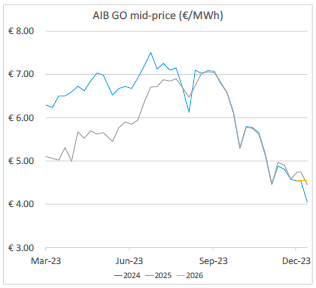

本年第1週AIB再生可能エネルギー:

2023年AIB GO仲値=4.05ユーロ

2024年のAIB GOの終値は16.1%減の4.05ユーロ。潤沢な供給を受け、ヨーロッパのGO価格はさらに下落し続け、直近16ヵ月の最安値となった。売りが増加する一方で買いが減少し、イタリアとフランスのオークションで買いが入ったGOは全体の13%にとどまった。これは最低価格が高かったことが原因。Montel GroupのEnergy Quantifiedのデータによると、北欧の水収支の基本指標(貯留・雪・土壌に潜在する水力発電)が悪化傾向を示しており、現状で平年を5.7 TWh下回っている水収支が今後2週間で10.9 TWh相当不足する見込み。これにともない、今後数週間は価格が安定するものと思われる。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~25.00ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 21ポンド; CP23: 17ポンド; CP24: 16ポンド; CP25: 14ポンド

イギリス市場から撤退したTion Renewablesがドイツ初のBESSプロジェクトを受注 Tion Renewables AGが持続時間2時間の10 MW/13 MWh電池電力貯蔵システムBESS)プロジェクトをドイツのテューリンゲンで受注した。ドイツの国営送電網と接続されるこのBESSは2024年後半に操業を開始する予定。Tion Renewablesは2段階に分けてプロジェクトの権益の90%を取得し、残りの10%はデベロッパー等が保有する。ドイツの系統接続のBESS市場は拡大しており、その中にはアルツベルグの 200 MWhプロジェクトも含まれている。時期を同じくして、Tion Renewablesはランカシャー州ベーカップのイギリス初のBESSプロジェクトから撤退する。系統接続が遅れていることが原因。現在、イギリスでは系統接続の順番待ちが長くなっていることから、ナショナル・グリッドは大規模BESSプロジェクトの接続を急ぐ必要に迫られている。

Neoenが北欧最大の電池施設の建設を開始 再生可能エネルギー大手のNeoenがフィンランドのラッペーンランタでYllikkälä Power Reserve Two(YPR2)の建設を開始した。操業開始は2025年前半の予定。56.4 MW/112.9 MWhの電池容量は北欧で最大規模となる。フィンランドの送電系統の予備容量市場に参入することにより、この持続時間2時間のリチウムイオン電池は高速応答の補助サービスを提供することで発電と電力消費の均衡と供給の安定を図る。Neoenは「所有目的の開発」モデルにもとづき、YPR2の権益の100%を保有し、長期オペレーターとしてこれを運営する。

本年第1週AIB再生可能エネルギー:

2023年AIB GO仲値=4.05ユーロ

2024年のAIB GOの終値は16.1%減の4.05ユーロ。潤沢な供給を受け、ヨーロッパのGO価格はさらに下落し続け、直近16ヵ月の最安値となった。売りが増加する一方で買いが減少し、イタリアとフランスのオークションで買いが入ったGOは全体の13%にとどまった。これは最低価格が高かったことが原因。Montel GroupのEnergy Quantifiedのデータによると、北欧の水収支の基本指標(貯留・雪・土壌に潜在する水力発電)が悪化傾向を示しており、現状で平年を5.7 TWh下回っている水収支が今後2週間で10.9 TWh相当不足する見込み。これにともない、今後数週間は価格が安定するものと思われる。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~25.00ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22: 21ポンド; CP23: 17ポンド; CP24: 16ポンド; CP25: 14ポンド

イギリス市場から撤退したTion Renewablesがドイツ初のBESSプロジェクトを受注 Tion Renewables AGが持続時間2時間の10 MW/13 MWh電池電力貯蔵システムBESS)プロジェクトをドイツのテューリンゲンで受注した。ドイツの国営送電網と接続されるこのBESSは2024年後半に操業を開始する予定。Tion Renewablesは2段階に分けてプロジェクトの権益の90%を取得し、残りの10%はデベロッパー等が保有する。ドイツの系統接続のBESS市場は拡大しており、その中にはアルツベルグの 200 MWhプロジェクトも含まれている。時期を同じくして、Tion Renewablesはランカシャー州ベーカップのイギリス初のBESSプロジェクトから撤退する。系統接続が遅れていることが原因。現在、イギリスでは系統接続の順番待ちが長くなっていることから、ナショナル・グリッドは大規模BESSプロジェクトの接続を急ぐ必要に迫られている。

Neoenが北欧最大の電池施設の建設を開始 再生可能エネルギー大手のNeoenがフィンランドのラッペーンランタでYllikkälä Power Reserve Two(YPR2)の建設を開始した。操業開始は2025年前半の予定。56.4 MW/112.9 MWhの電池容量は北欧で最大規模となる。フィンランドの送電系統の予備容量市場に参入することにより、この持続時間2時間のリチウムイオン電池は高速応答の補助サービスを提供することで発電と電力消費の均衡と供給の安定を図る。Neoenは「所有目的の開発」モデルにもとづき、YPR2の権益の100%を保有し、長期オペレーターとしてこれを運営する。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする