2024-05-20

エネルギー市況と密接に関連するEUA価格;テクニカルな取引を背景にUKA価格が200日移動平均に接近

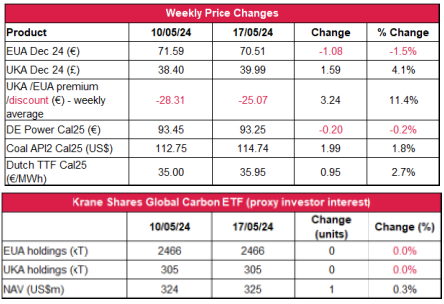

- EUAの終値は前週比1.08ユーロ減(1.5%減)の70.51ユーロ。取引レンジは3.15ユーロに大幅縮小(前週は5.92ユーロ)。前週の金曜の下落を受けてEUA価格は低調にスタート。200日移動平均のレジスタンスをテストするも突破ならず。しかし、そのために買いが発生し、週後半は保ち合いとなり、各日の取引レンジは月曜の市況に近づくも、価格動向はエネルギー・コンプレックスの影響を強く受ける形となった。

- 日中平均ボラティリティは2.44ユーロに低下(前週は3.44ユーロ)

- 天候:気温は上昇する見通し。風は弱め。

- ガス貯蔵量は2%増加して67%に(先週は65%)。LNG貯蔵量は49%に急減(先週は57%)。

- ノルウェーのKollsnesガスプラント(処理能力1億5,800万立方/日)が5月21日にメンテナンスのために停止。これに関連し、週後半の処理能力が減少。再開が遅れればヨーロッパのガス市場に影響も。

- 取引ポジションデータ:投資ファンドのネットショートポジションがさらに減少し、-1,170万トンに(先週は-1,270万トン)。5月10日取引終了時点のデータ。

- テクニカルサポートレベルは70ユーロ、68.88ユーロ、67.78ユーロ。注目すべきレジスタンスレベルは71.85ユーロ、72.44ユーロ、73.70ユーロ。

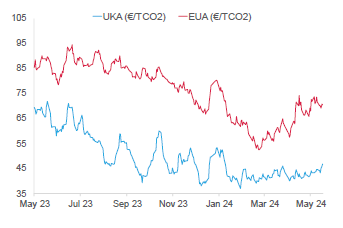

- UKAの終値は1.59ポンド(4.1%)増の39.99ポンド。水曜のオークションを前に価格は低迷。しかし、オークションの好調に取引ポジションのデータ(投資ファンドがロングポジションを構築中)が加わり、週後半に上昇。200日移動平均に近いレベルに達した(40.24ポンド)。

- 日中ボラティリティは1.16ポンドに低下(前週は1.29ポンド)。取引レンジは3.10ポンドに拡大(前週は2.54ポンド)。

- 温暖な天気により、イギリスのガス貯蔵量は40%から42%に微増。今週の気温は平年をやや上回る一方、風力・太陽光発電量は増減。

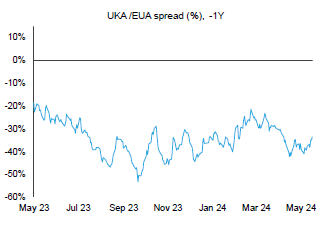

- 先週のUKA価格の好調を受け、EUAに対するUKAの週平均スプレッドは11%に縮小;前週の-28.31ユーロに対し、先週は-25.07ユーロ。

- 次の重要なサポートレベルは37.55ポンド、36.89ポンド、34.45ンド。一方、レジスタンスレベルは40.24ポンド、43.59ポンド、48ポンド。

- KFA Global Carbon ETFの保有量は不変。NAV(Net Asset Value:純資産総額)は微増。

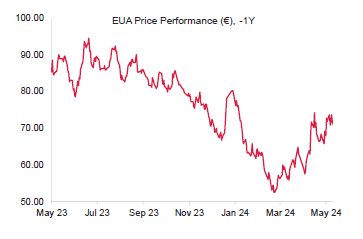

- 65.80ユーロのフィボナッチ・リトレースメント・レベルが維持されたことで、次の目標は78.09ユーロ。実際、200日単純移動平均がレジスタンスとなり、78.09ユーロ超えはならず。これが強気を抑制した。

- 4月のEU電力需要に占める化石燃料発電量の割合が25%割れ;オーストリアが国家CO2プライシングスキームを廃止してEU ETS 2に移行。

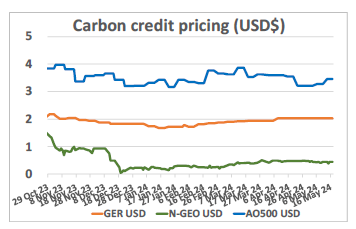

- AO500クレジット価格が5%上昇;イギリスがボランタリー炭素クレジットに付加価値税を適用。

- GO価格が続落;Edison and ChironがPPA10年契約(50GW/年)を締結;EDFが原子力発電についてGOオークションを開始。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばい

- 中期傾向:横ばい

- 昨日(2024年4月19日)までの相場動向「確証」はなにひとつなく、基本的に方向は定まっていない。先週の値幅は68.70~71.85ユーロ。金曜に十字線が出現。現在の状況を反映している感じ。方向性はまだ定まっていない。

- 概要/考察200日単純移動平均が強気筋には懸念事項今日は「12月24日」のチャート上で73.70ユーロに。

- 推奨取引:双方向取引の余地あり。

エネルギー・コンプレックスは変動し、発電のスプレッドはほぼ不変。

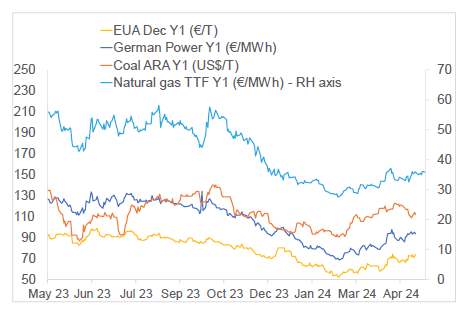

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは1.5%減、ドイツ電力は0.2%減。ARA石炭は1.8%増。TTFガスは2.7%増。

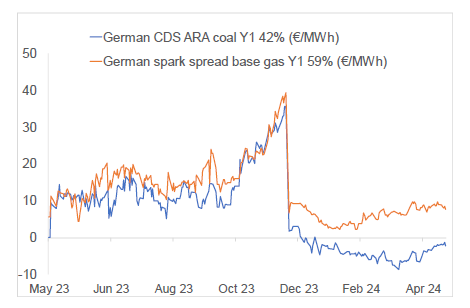

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-2.22ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は7.68ユーロ/MWh 前後

コンプライアンス市場(法的取り組み)に関するその他の最新情報

4月のEU電力需要に占める化石燃料発電量の割合が25%割れ:エネルギー・シンクタンクのEmberが発表したEuropean Electricity Review 2024によると、先月のEU電力需要に占める化石燃料発電量の割合が25%を割った。風力・太陽光発電の発展がこのエネルギー転換を牽引している。

実際、4月の化石燃料発電量の割合は23%まで下落している。また、電力需要が増加する中、昨年同月比でも化石燃料発電量は急減している。最も減少しているのはドイツ(26%減)で、イタリアがこれに次いでいる(24%減)。要因としては、風力・太陽光発電の急増に加え、水力発電の回復が挙げられる。再生可能エネルギーの割合が過去最高の54%に達したのは水力発電によるところが大きい。風力・太陽光発電量も先月に過去最高を記録し、EU電力需要に占める割合が初めて3分の1を超えた。再生可能電力の割合はこの7年で14%まで増加しているが、リパワーEU計画の2030年目標である72%を達成するには、今後7年の増加率を倍増させる必要がある。

オーストリアが国家CO2プライシングスキームを廃止してEU ETS 2に移行:オーストリア議会が国家CO2プライシングスキームを廃止し、2027年にEU ETS 2に移行する計画を発表した。EU ETS 2に基づく排出量の監視と報告は2025年から義務化される。オーストリア国民党(OVP)と緑の党から成る連立与党は2022年、国家排出認証取引法からEU ETS 2への移行を要請する修正案を議会に提出している。これが承認されると、現行の国家排出認証は2026年12月31日に廃止されるが、エネルギー価格の予想外の高騰に備え、締め切りが2027年12月31日まで延長される可能性もある。なお、エネルギー集約型企業(農業・林業部門の企業等)には炭素リーケージについて救済措置が用意される。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

イギリスがボランタリー炭素クレジットに付加価値税を適用:英国歳入関税局(HMRC)が方針転換し、2024年9月1日からボランタリー炭素クレジット(VCC)の販売にも付加価値税(VAT)を適用することを発表した。

HMRCはVCC市場とその関連事業の台頭にともない、VCCの取引が今後増加することを予想している。そのため、イギリス国内での供給を対象とし、VCCの販売の大半に標準税率のVATを適用する意向。

ただし、公共企業体が発行する最初のVCC、経済活動をともなわない投資としてのVCCの保有、VCCプロジェクトへの寄付、未確認または自己申告プロジェクトによるVCCの販売は対象から除外される。さらに、末端市場法をもとにVATに対する救済措置が設けられ、末端市場で取引される課税対象のVCCの契約に同措置が適用される。また、末端市場法によると、卸売市場で取引される商品はVATの対象外となる。

イギリスがボランタリー炭素クレジットに付加価値税を適用:英国歳入関税局(HMRC)が方針転換し、2024年9月1日からボランタリー炭素クレジット(VCC)の販売にも付加価値税(VAT)を適用することを発表した。

HMRCはVCC市場とその関連事業の台頭にともない、VCCの取引が今後増加することを予想している。そのため、イギリス国内での供給を対象とし、VCCの販売の大半に標準税率のVATを適用する意向。

ただし、公共企業体が発行する最初のVCC、経済活動をともなわない投資としてのVCCの保有、VCCプロジェクトへの寄付、未確認または自己申告プロジェクトによるVCCの販売は対象から除外される。さらに、末端市場法をもとにVATに対する救済措置が設けられ、末端市場で取引される課税対象のVCCの契約に同措置が適用される。また、末端市場法によると、卸売市場で取引される商品はVATの対象外となる。

再生可能エネルギー市場に関する最新情報

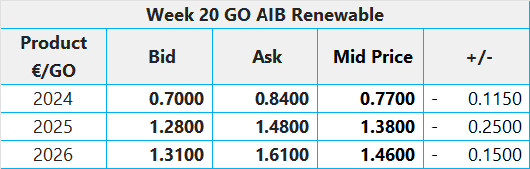

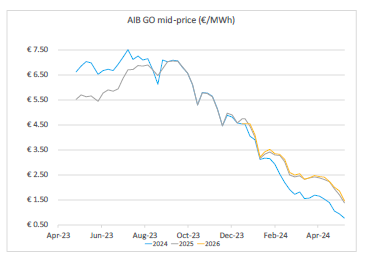

本年第20週AIB再生可能エネルギー:

2024年AIB GO仲値=0.77ユーロ(18%減)

オークション量の増加と需要の低迷を受け、ヨーロッパのGO価格が続落し、ここ数年の最安値を付けた。

直近の下落はオークションで供給圧力が発生したことが主な原因。需要の低迷により、先週のフランスでのオークション量は前回から46%減少しており、平均で0.80ユーロ/MWhで取引されている。

だだし、一般的に夏季には市場流動性が低下することから、この間に天気が大きく変動すれば価格への影響が予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:14.50~16.50ポンド、 売却目安:17.00~19.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:11.99~12.46ポンド、CP23:9.00~9.15ポンド

Edison and ChironがPPA10年契約(50GW/年)を締結: イタリアのエネルギー転換企業Edison and ChironがPPA10年契約を締結し、ロンバルディ・フリウリベネチアジュリア・ベネトの各州に5つの太陽光発電所を建設する。これらの太陽光発電所は2025年前半に稼働し、年間を通して平均50GWhの電力を生産する予定。

今回の契約は以前の2022年の契約を引き継ぐもので、この時はピエモンテとベネトの両州に8つの太陽光発電所が建設され、平均して45GWhが発電されている。

EDFが原子力発電についてGOオークションを開始: EDFが慎重な検討の末、原子力発電を対象に発電源証書(GO)の取引市場に参入。2月に少量の原子力GO製品を販売した。市場の需要を見極めるため、まず 0.15TWh相当を販売。これは120TWh近いGO付き原子力電力総量の0.1%に満たない。

今後の戦略は市場の反応次第だが、EDFは少量販売を継続するか、あるいはプログラム自体の中断を視野に入れている。フランスではGO付きの原子力電力がある程度購入されているが、需要が低迷していることから、EDFとしては現時点で大量販売は計画していない。

現在、原子力発電は再生可能エネルギー源に分類されていないが、本質的には低炭素電源であり、EUが2020年に原子力エネルギーへの投資を「持続可能」としたことから、同発電のGO需要は約80TWh相当まで拡大するとアナリストは見ている。しかし、原子力を敬遠し、再生可能エネルギーを好む風潮が原子力発電のGO市場を抑制しているのが現状。

本年第20週AIB再生可能エネルギー:

2024年AIB GO仲値=0.77ユーロ(18%減)

オークション量の増加と需要の低迷を受け、ヨーロッパのGO価格が続落し、ここ数年の最安値を付けた。

直近の下落はオークションで供給圧力が発生したことが主な原因。需要の低迷により、先週のフランスでのオークション量は前回から46%減少しており、平均で0.80ユーロ/MWhで取引されている。

だだし、一般的に夏季には市場流動性が低下することから、この間に天気が大きく変動すれば価格への影響が予想される。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:14.50~16.50ポンド、 売却目安:17.00~19.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:11.99~12.46ポンド、CP23:9.00~9.15ポンド

Edison and ChironがPPA10年契約(50GW/年)を締結: イタリアのエネルギー転換企業Edison and ChironがPPA10年契約を締結し、ロンバルディ・フリウリベネチアジュリア・ベネトの各州に5つの太陽光発電所を建設する。これらの太陽光発電所は2025年前半に稼働し、年間を通して平均50GWhの電力を生産する予定。

今回の契約は以前の2022年の契約を引き継ぐもので、この時はピエモンテとベネトの両州に8つの太陽光発電所が建設され、平均して45GWhが発電されている。

EDFが原子力発電についてGOオークションを開始: EDFが慎重な検討の末、原子力発電を対象に発電源証書(GO)の取引市場に参入。2月に少量の原子力GO製品を販売した。市場の需要を見極めるため、まず 0.15TWh相当を販売。これは120TWh近いGO付き原子力電力総量の0.1%に満たない。

今後の戦略は市場の反応次第だが、EDFは少量販売を継続するか、あるいはプログラム自体の中断を視野に入れている。フランスではGO付きの原子力電力がある程度購入されているが、需要が低迷していることから、EDFとしては現時点で大量販売は計画していない。

現在、原子力発電は再生可能エネルギー源に分類されていないが、本質的には低炭素電源であり、EUが2020年に原子力エネルギーへの投資を「持続可能」としたことから、同発電のGO需要は約80TWh相当まで拡大するとアナリストは見ている。しかし、原子力を敬遠し、再生可能エネルギーを好む風潮が原子力発電のGO市場を抑制しているのが現状。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする