2023-04-17

天候温暖な中で一定の値幅の低調な取引に終始した炭素・エネルギー市場。原子力発電とストライキにともなう問題が影響。

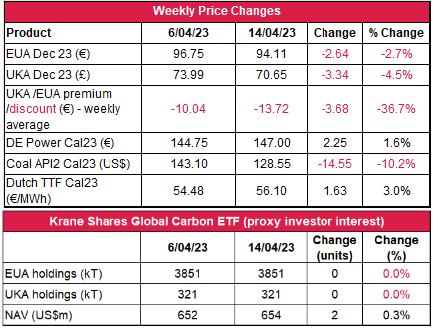

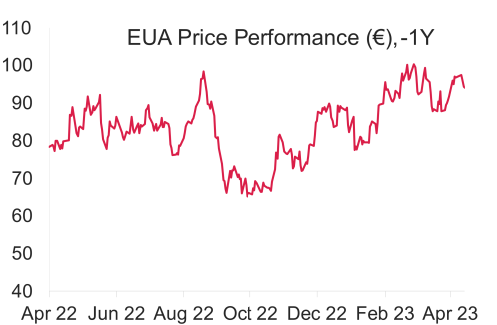

- EUAの終値は前週比2.7%減(2.64ユーロ)の94.11ユーロ。低調な市場を反映して取引レンジは5.40 ユーロに縮小(前週は6.31ユーロ)。EUAの日中ボラティリティは低下し、平均取引レンジはセッション当たり2.77ユーロとなった(前週は3.13ユーロ)テクニカルなサポートレベルは94.14ユーロ、93.10ユーロおよび92.00 ユーロ以下。上方のレジスタンスは95.37ユーロ、96.50 ユーロ、98.00ユーロ。

- 天候温暖な中でエネルギーコンプレックスも全体的に一定の値幅の低調な取引に終始した。原因は原子力発電とストライキにともなう問題。ガス・電力・原油価格は上昇し、石炭価格は下落。4月後半は温暖な天候と風力発電量の増加が見込まれ、エネルギー・炭素価格への影響が予想される。フランスでの争議の延長と原子力発電所の停止が要注視。

- ガス貯蔵量は容量の56%で不変。供給改善が予想される中でEUのガス貯蔵量は増加の方向。

- 米国のLNG輸出量が先週木曜に過去最高の147億立法フィートに達し、EUのLNG貯蔵量も1%上昇して59%に;フランスのLNGターミナルの混乱にも関わらず、現在の貯蔵量は2021・2022年の実績を20%上回るレベル。

- 議会投票(日程は未定)に先だち、月曜に「Fit for 55」を巡る協議。

- マクロ:米国のインフレデータは0.2%減;EUのインフレデータは水曜に発表の予定。

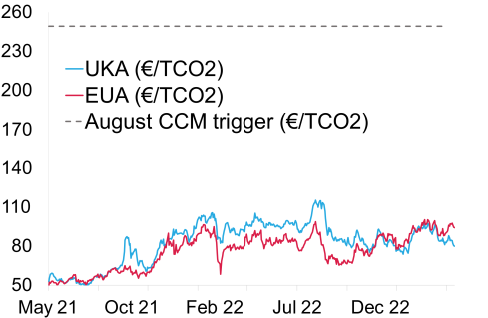

- UKAは3.34ポンド下落して70.65ポンドで引けた;取引レンジはほぼ不変の4.93ポンド(前週は4.96ポンド)強含みでスタートしたUKAは75.50ポンドに達したものの、上昇分はすぐに消失。その後も下落を続け、週の最安値となる70.57ポンドで引けた。キーレベル;下落傾向では70.50ポンド、64.25ポンド。注目すべきレジスタンスは72ポンド、75.50ポンド、77.99ポンド。

- EUAに対するUKAの週平均スプレッドは記録更新の-13.72ユーロ(前週は-10.04ユーロ)。 (チャートを参照)

- 温暖な天候でイギリスのガス貯蔵量は5%増の65%。

- 例年を上回る気温と晴天が続く模様。

- イギリスのデータ:GDPデータは0%で停滞(当初の予測は0.1%増)。 イギリスのインフレデータの発表とUKAのオークションの開催は水曜。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で不変。NAV(Net Asset Value:純資産総額)は0.3%増の6億5,400万米ドル。

- Futurestechの次期レベル:先週、わずかに陰線が現れたが、強気筋はこれを気にするだろうか?

- 推奨取引:押し目買い

- 供給過多でヨーロッパのLNG価格が過去21ヵ月の最安値に。

- EUのエネルギー市場改革で仮想電力取引の拠点確立へ。

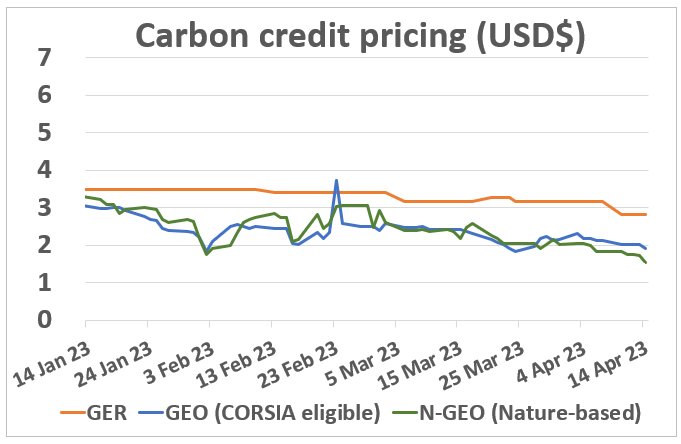

- GEOとN-GEOの価格はともに前週比減;Energy Transition AcceleratorがWinrock Internationalに新基準の設定を委託。

- GO価格は0.33%減;Skyborn Renewablesが3.9GWの洋上風力発電施設の建設に向けてスウェーデンで認可申請;世界の総発電量に占める 風力・太陽光発電量が過去最高を記録。

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 昨日(2023年4月16日)までの相場動向:私が休暇中の最高値は98.50ユーロ。そこから売り戻されて木曜に93.10ユーロまで下落し、金曜には93.15ユーロとなったが、いずれにおいても買い手が現れた。様子見の93.87ユーロの丸坊主があるが、今のところ「クロージング・ブリーチ」はないため、強気筋に対し、疑わしきは罰せずとしたいところ。

- 推奨取引:押し目買い

温暖な4月下旬に備えるエネルギーコンプレックス;風力・太陽光発電量が増加

コンプライアンス市場(法的取り組み)に関するその他の最新情報

供給過多でヨーロッパのLNG価格が過去21ヵ月の最安値に (montelnews.com):Spark Commoditiesが金曜に発表したデータによると、ヨーロッパ向けLNG価格が過去21ヵ月の最安値を記録した。ヨーロッパ全土での供給過多による競争の激化で売り手が港渡し価格を下げていることが原因。LNG市場関係者によると、価格下落の主な原因は港渡し価格の引き下げにある。ヨーロッパのハブ価格の下落による影響もあるが、競争の激化で引き下げ幅は今年最大となっている。昨年の供給過多はヨーロッパの旺盛な需要によるものだったが、 Spark Commoditiesのデータによると、今年は「アジアでの需要低迷」によるところが大きい。

EUのエネルギー市場改革で仮想電力取引の拠点確立へ ヨーロッパのエネルギー市場参加者の大半はヘッジングのため、現在は市場流動性の最も高いドイツの電力先物を利用している。しかし、ヨーロッパの市場参加者は北欧方式の価格モデルと同種の「入札ゾーン」で流動性をプールしなければならないため、全ヨーロッパを対象に仮想電力取引の拠点を確立するという欧州委員会の計画はドイツ電力市場の重要性を大きく損ないかねない。この計画が実施されると、各仮想拠点で新たに地域基準価格が設定されることになる。エネルギー企業は「市場全体の流動性が低下しかねない」として、この新たなシステムを批判している。Entso-E(欧州送電系統運用者ネットワーク)は2024年12月1日までにプロポーザルを提出し、仮想拠点を定め、各拠点での基準価格の算定法を明示しなければならない。

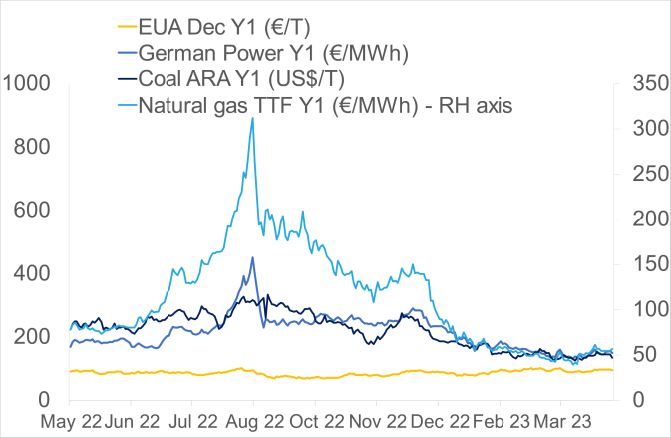

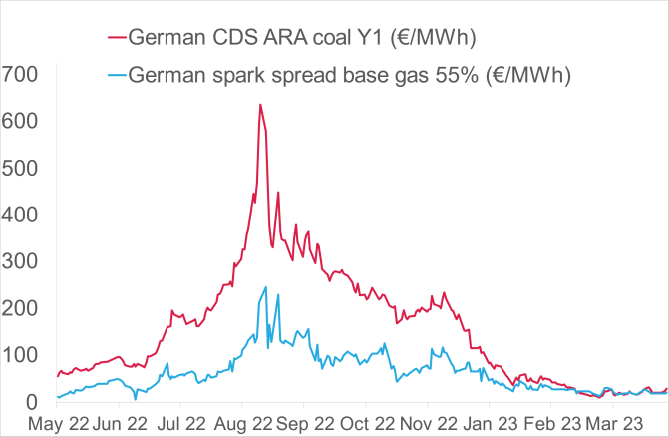

- 下記左の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは2.7%減。ドイツ電力は1.6%増。ARA石炭は10.2%減。TTFガスは 3%増。

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは27.90/ユーロ/MWh 前後(今週35.2%増)、Y1ガスのマージンは18.78ユーロ/MWh 前後(今週1.98%減)。

- 発電のメリットオーダーで再び石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

供給過多でヨーロッパのLNG価格が過去21ヵ月の最安値に (montelnews.com):Spark Commoditiesが金曜に発表したデータによると、ヨーロッパ向けLNG価格が過去21ヵ月の最安値を記録した。ヨーロッパ全土での供給過多による競争の激化で売り手が港渡し価格を下げていることが原因。LNG市場関係者によると、価格下落の主な原因は港渡し価格の引き下げにある。ヨーロッパのハブ価格の下落による影響もあるが、競争の激化で引き下げ幅は今年最大となっている。昨年の供給過多はヨーロッパの旺盛な需要によるものだったが、 Spark Commoditiesのデータによると、今年は「アジアでの需要低迷」によるところが大きい。

EUのエネルギー市場改革で仮想電力取引の拠点確立へ ヨーロッパのエネルギー市場参加者の大半はヘッジングのため、現在は市場流動性の最も高いドイツの電力先物を利用している。しかし、ヨーロッパの市場参加者は北欧方式の価格モデルと同種の「入札ゾーン」で流動性をプールしなければならないため、全ヨーロッパを対象に仮想電力取引の拠点を確立するという欧州委員会の計画はドイツ電力市場の重要性を大きく損ないかねない。この計画が実施されると、各仮想拠点で新たに地域基準価格が設定されることになる。エネルギー企業は「市場全体の流動性が低下しかねない」として、この新たなシステムを批判している。Entso-E(欧州送電系統運用者ネットワーク)は2024年12月1日までにプロポーザルを提出し、仮想拠点を定め、各拠点での基準価格の算定法を明示しなければならない。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は今週10.6%減減。

GEO(Global Emission Offset)は9.9%減。N-GEO(ネイチャーベースのGEO)は16.8%減。

Energy Transition Accelerator(ETA)の創設者がカーボンクレジット基準の設定と管理を Winrock Internationalに委託することを発表 米国務省・ベゾス地球基金・ロックフェラー財団がCOP27において共同で立ち上げたETAの目的は、民間資本を活用し、発展途上国で化石燃料からクリーンエネルギーへの移行を加速することにある。マイクロソフトやペプシコのような大企業もCOP27 での立ち上げにパートナーとして加わったが、化石燃料企業は除外された。Winrock InternationalはすでにAmerican Carbon Registry(ACR)と Architecture for REDD+ Transactions(ART)という2つの認証基準・制度を運営している。Winrock InternationalはこれからETAのパートナーと協力して管轄規模のクレジット認証基準を策定し、高品質のカーボンクレジットの創出を目指す。このカーボンクレジットの源泉は、認定された発展途上国でエネルギー転換戦略を実施することで削減される排出。

GER(Global Emission Reduction)は今週10.6%減減。

GEO(Global Emission Offset)は9.9%減。N-GEO(ネイチャーベースのGEO)は16.8%減。

Energy Transition Accelerator(ETA)の創設者がカーボンクレジット基準の設定と管理を Winrock Internationalに委託することを発表 米国務省・ベゾス地球基金・ロックフェラー財団がCOP27において共同で立ち上げたETAの目的は、民間資本を活用し、発展途上国で化石燃料からクリーンエネルギーへの移行を加速することにある。マイクロソフトやペプシコのような大企業もCOP27 での立ち上げにパートナーとして加わったが、化石燃料企業は除外された。Winrock InternationalはすでにAmerican Carbon Registry(ACR)と Architecture for REDD+ Transactions(ART)という2つの認証基準・制度を運営している。Winrock InternationalはこれからETAのパートナーと協力して管轄規模のクレジット認証基準を策定し、高品質のカーボンクレジットの創出を目指す。このカーボンクレジットの源泉は、認定された発展途上国でエネルギー転換戦略を実施することで削減される排出。

再生可能エネルギー市場に関する最新情報

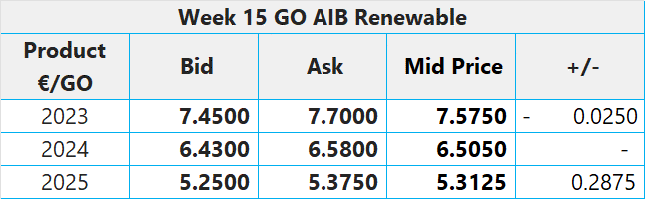

第15週 AIB再生可能エネルギー(本年):

仲値= 7.575ユーロ(0.025ユーロ増/0.33%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~24.00ポンド、売却目安:33.00~35.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド; CP24:9.75~10.25ポンド;CP25:9.75~10.25ポンド

Skyborn Renewablesが3,9GWの洋上風力発電施設の建設に向けてスウェーデンで認可申請(montelnews.com): Skyborn Renewableshaが先週木曜、3.9GWの洋上風力発電施設の建設に向け、スウェーデンで認可申請したことを明らかにした。Skyborn Renewableshaのスウェーデン担当マネジャーであるオーレ・ヘドバーグがモンテルに伝えたところによると、Eyestrasaltでの建設開始は2030年頃の予定。この建設には送電事業者Svenska Kraftnat とスウェーデン政府による認可が必要となる。2030年代中頃の操業開始が目標。 発電施設は最大で256基のタービンで構成され、その年間発電量は15TWhと推定されている。

世界の総発電量に占める 風力・太陽光発電量が過去最高を記録 エネルギー・気候関連のシンクタンクであるEmberが風力・太陽光発電の今後の発展を示唆するデータをいくつか提示している。それによると、風力・太陽光エネルギーが世界の電力ミックスに占める割合は2022年時点で12%。2021年の2%から6倍増している。調査対象となったのは世界の電力需要の93%を占める78ヵ国。 昨年のエネルギー危機では石炭火力発電が増加したことから、発電部門のCO2 排出量は約1.3%増加した。しかし、風力・太陽光発電により、排出の増加率は大きく抑制された。再生可能エネルギーがなければ排出量あと20%増加していたとEmberは推定している。アナリストの予測によると、化石燃料による発電量は2023年に0.3%減少し、2024~2030年にはさらなる減少が見込まれている。「2040年に発電部門でネットゼロ」というIEAの目標を達成するには、風力・太陽光発電量が世界の発電量に占める割合を2030年までに41%に引き上げなければならない。

第15週 AIB再生可能エネルギー(本年):

仲値= 7.575ユーロ(0.025ユーロ増/0.33%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~24.00ポンド、売却目安:33.00~35.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド; CP24:9.75~10.25ポンド;CP25:9.75~10.25ポンド

Skyborn Renewablesが3,9GWの洋上風力発電施設の建設に向けてスウェーデンで認可申請(montelnews.com): Skyborn Renewableshaが先週木曜、3.9GWの洋上風力発電施設の建設に向け、スウェーデンで認可申請したことを明らかにした。Skyborn Renewableshaのスウェーデン担当マネジャーであるオーレ・ヘドバーグがモンテルに伝えたところによると、Eyestrasaltでの建設開始は2030年頃の予定。この建設には送電事業者Svenska Kraftnat とスウェーデン政府による認可が必要となる。2030年代中頃の操業開始が目標。 発電施設は最大で256基のタービンで構成され、その年間発電量は15TWhと推定されている。

世界の総発電量に占める 風力・太陽光発電量が過去最高を記録 エネルギー・気候関連のシンクタンクであるEmberが風力・太陽光発電の今後の発展を示唆するデータをいくつか提示している。それによると、風力・太陽光エネルギーが世界の電力ミックスに占める割合は2022年時点で12%。2021年の2%から6倍増している。調査対象となったのは世界の電力需要の93%を占める78ヵ国。 昨年のエネルギー危機では石炭火力発電が増加したことから、発電部門のCO2 排出量は約1.3%増加した。しかし、風力・太陽光発電により、排出の増加率は大きく抑制された。再生可能エネルギーがなければ排出量あと20%増加していたとEmberは推定している。アナリストの予測によると、化石燃料による発電量は2023年に0.3%減少し、2024~2030年にはさらなる減少が見込まれている。「2040年に発電部門でネットゼロ」というIEAの目標を達成するには、風力・太陽光発電量が世界の発電量に占める割合を2030年までに41%に引き上げなければならない。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする