2022-11-21

売り圧力に押される排出枠価格

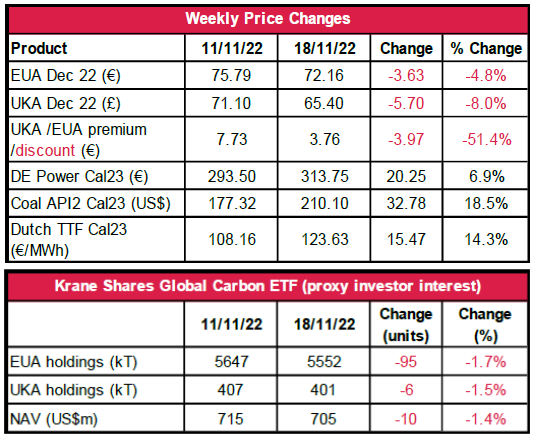

- EUAの終値は前週比約5%減の72.16ユーロ。取引レンジは5.46ユーロに大幅縮小(前週は7.70ユーロ)。

- 一定の値幅で低調な取り引きが続いた後、一時的に価格が上昇。その後、週半ばから週末にかけてテクニカルな売りが重しに。

- EU ETSの改革を巡る三者会談は11月22日に再開の予定。市場は「EUA販売によるリパワーEU計画の資金の調達」に向けたルールの決定を待っている状態。具体的な財源(オークションの前倒し、またはイノベーションファンド)とその時期は未定。

- EU各国の担当大臣が11月24日に話し合い、オランダのTTFガス価格の上限を決定の予定。上限価格規制の即時導入前に一定期間維持すべき最低価格基準をECが提案。関連のメカニズムは1年間施行される。また、毎月見直され、ガスの供給保証に影響が及ぶようであれば撤廃される。

- フルに近い状態のガス貯蔵量が引き続きガス価格に影響。先物価格の下落にともない、ヨーロッパの港湾でのLNG船の渋滞は緩和の方向。

- 石炭の備蓄は潤沢ながら、供給の制限が引き続きリスク要因。

- 予報では気温高めで風は強め。これにより、暖房需要が低下し、風力発電量が増加することでEUAの需要は軟化する見込み。

- UKAの終値は前週比8%減の65.40ポンド。取引レンジは6.95ポンドに拡大(前週は4.55ポンド)。

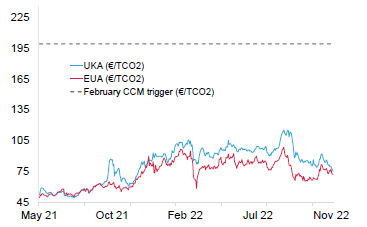

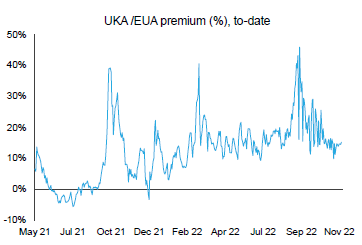

- UKAの対EUAの週間平均プレミアムは3.76ユーロに縮小(前週は7.73ユーロ)。現在の全体のプレミアムは9.51ユーロ(チャートを参照)。

- バイヤーは取引開始後に下値を支持できず、この傾向が週を通して継続。

- イギリスのガス貯蔵量に限界があること、さらにフランスのTSOであるRTEの発表内容を考えると、引き続き天気が焦点(RTEによると、EDFが目標とする2023年1月時点の原子力発電容量45GWの達成は「ほぼ不可能。」予想では40GW)。

- 発電用貯水池の水位が著しく低下した場合、ノルウェーは電力の輸出を制限する意向。発電事業者は干ばつの続いた春・夏以降、貯水池の水の節約を余儀なくされ、これが秋の水力発電量の低下につながった。

- エネルギー使用事業者向けの政府支援は大幅に削減され、2023年3月以降は最も脆弱な事業者のみが支援対象となる模様。

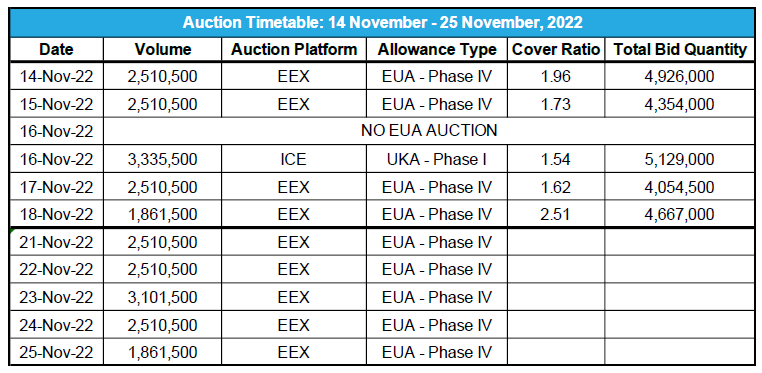

- 今週はオークション無し。次回は11月30日に330万トンの予定。

- KFA Global Carbon ETF(投資家心理の指標)のEUA保有量は560万トン。UKA保有量は401,000トン。ともに約2%減。NAV(Net Asset Value:純資産総額)は約7億500万米ドル。

-

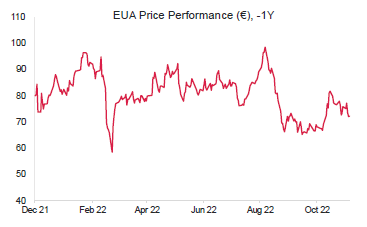

Futurestechの次期レベル:82.58ユーロ以上。85.80ユーロ、さらには99.22ユーロが視野。70ユーロにおける下支えが再び焦点に。

推奨される取引:双方向取引の余地あり。当面は空売り。

- LNG輸入ターミナルがドイツで竣工。「超過利潤税の引き上げが北海の石油・ガス生産に影響」とインベステックが予測。

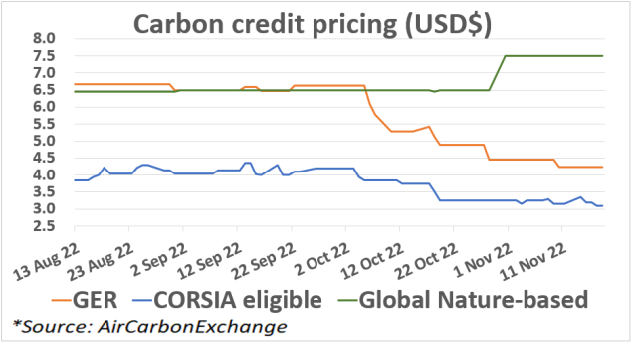

- GER(Global Emission Reduction)は前週比横ばい。6社協力でカーボンクレジットの創出に向けてブラジルの森林伐採地域で20億本を植樹。

- EUのGO(Guarantees of Origin:発電源証明)は約8%増の8.00ユーロ。グリーン・エネルギーを阻むものは何か? タービンの不足がグリーン目標を阻害-コンサルタント会社の見解

テクニカルな見通し‐中立

Futurestechs Limited.の受賞アナリスト、クライブ・ランバートによる分析。

- 短期傾向:横ばいから弱含み

- 昨日(2022年11月20日)までの相場動向:金曜に戻り売りで73.99ユーロに。売り手が戻る。

- 推奨される取引:双方向取引の余地あり。当面は空売り

石炭とガスのマージンがともに増加するも引き続き石炭が優勢

コンプライアンス市場(法的取り組み)に関するその他の最新情報

LNG輸入ターミナルがドイツで竣工 着工後200日でドイツ初のLNG輸入ターミナルが北海に臨むウィルヘルムスハーフェンで竣工した。同国は今年初め、5つの浮体式貯蔵・再ガス化設備(FSRU)をチャーター。そのうちの2つが年内に設置され、LNGタンカーが来年早々に入港する。残りの3つは今後数ヵ月のうちに配備され、2023年の第4四半期にさらにもうひとつが加わる。これにより、ドイツのLNG貯蔵容量は295億立方メートル以上となり、2021年総消費量の約3分の1相当が確保される。ドイツの現在のガス貯蔵量は100%の水準にあるが、産業用ガスの需要は10月に27%低下している。

「超過利潤税の引き上げが北海の石油・ガス生産に影響」とインベステックが予測 インベステックによると、エネルギー利得税(25%から35%に引き上げ。適用期限も2025年から2028年に延長)により、北海の石油・ガス生産の減少と既存製品の廃止が加速し、排出枠輸入への依存度が著しく高まる可能性がある。また、今後追加投資を行わない場合、2030年にはイギリスは国内の石油需要の70%、ガス需要の80%を輸入に依存することになるだろうと業界団体のOffshore Energies UKも警告している。これによって、供給の安全保障が脅かされるほか、北海で生産されるガスと比較すると、LNGの排出原単位は7~8倍高いため、イギリスはネットゼロ目標の達成がさらに困難となる。現時点で北海の石油・ガス埋蔵量は50~100年分と推定されている。

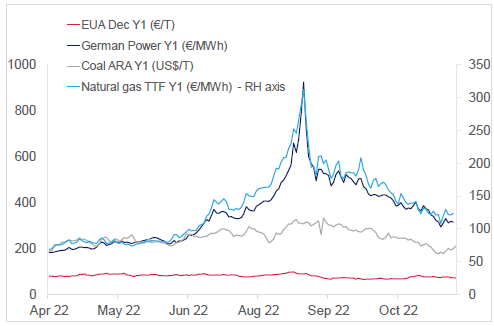

- 下記左の図はEUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは約-4%。ドイツ電力は約+7%、ARA石炭は約+19%、TTFガスは約+14%。

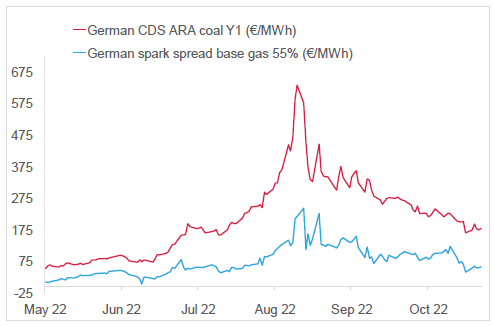

- 下記右の図は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは182ユーロ/MWh前後(今週9%増)、Y1ガスのマージンは61ユーロ/MWh前後(今週14%増)。

- 発電用燃料としての石炭は引き続きガスより収益性が高い。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

LNG輸入ターミナルがドイツで竣工 着工後200日でドイツ初のLNG輸入ターミナルが北海に臨むウィルヘルムスハーフェンで竣工した。同国は今年初め、5つの浮体式貯蔵・再ガス化設備(FSRU)をチャーター。そのうちの2つが年内に設置され、LNGタンカーが来年早々に入港する。残りの3つは今後数ヵ月のうちに配備され、2023年の第4四半期にさらにもうひとつが加わる。これにより、ドイツのLNG貯蔵容量は295億立方メートル以上となり、2021年総消費量の約3分の1相当が確保される。ドイツの現在のガス貯蔵量は100%の水準にあるが、産業用ガスの需要は10月に27%低下している。

「超過利潤税の引き上げが北海の石油・ガス生産に影響」とインベステックが予測 インベステックによると、エネルギー利得税(25%から35%に引き上げ。適用期限も2025年から2028年に延長)により、北海の石油・ガス生産の減少と既存製品の廃止が加速し、排出枠輸入への依存度が著しく高まる可能性がある。また、今後追加投資を行わない場合、2030年にはイギリスは国内の石油需要の70%、ガス需要の80%を輸入に依存することになるだろうと業界団体のOffshore Energies UKも警告している。これによって、供給の安全保障が脅かされるほか、北海で生産されるガスと比較すると、LNGの排出原単位は7~8倍高いため、イギリスはネットゼロ目標の達成がさらに困難となる。現時点で北海の石油・ガス埋蔵量は50~100年分と推定されている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER (Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比2%減。GNB(Global Nature-based Token)は横ばい。

6社協力でカーボンクレジットの創出に向けてブラジルの森林伐採地域で20億本を植樹 COP27において森林伐採が多くの場で討議される中、スイスの国土面積に相当する400万ヘクタールの土地への植林が提案されている。植林によって生じるカーボンクレジットを販売することで必要な資金を調達する計画。 このプロジェクトにはSuzano、Santander、ブラジルの銀行であるItaú、オランダのRabobank、ブラジルの鉱山会社Vale、同じくブラジルの食肉処理会社Marfrigが参加しており、これら6社がそれぞれ2,000万レアル(約370万米ドル)を出資してBiomasという新会社を立ち上げる。Biomasは今後、アマゾンや大西洋岸森林における森林伐採地域を特定する。プロジェクトの実施期間は20年の予定。

GER (Global Emission Reduction)は前週比横ばい。

AirCarbon ExchangeのCET(CORSIA Eligible Token)は前週比2%減。GNB(Global Nature-based Token)は横ばい。

6社協力でカーボンクレジットの創出に向けてブラジルの森林伐採地域で20億本を植樹 COP27において森林伐採が多くの場で討議される中、スイスの国土面積に相当する400万ヘクタールの土地への植林が提案されている。植林によって生じるカーボンクレジットを販売することで必要な資金を調達する計画。 このプロジェクトにはSuzano、Santander、ブラジルの銀行であるItaú、オランダのRabobank、ブラジルの鉱山会社Vale、同じくブラジルの食肉処理会社Marfrigが参加しており、これら6社がそれぞれ2,000万レアル(約370万米ドル)を出資してBiomasという新会社を立ち上げる。Biomasは今後、アマゾンや大西洋岸森林における森林伐採地域を特定する。プロジェクトの実施期間は20年の予定。

再生可能エネルギー市場に関する最新情報

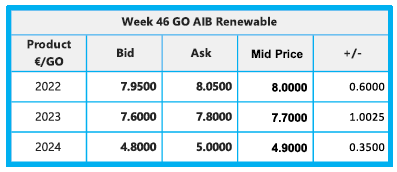

第46週 AIB再生可能エネルギー(本年):

仲値:8.00ユーロ(0.600ユーロ増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

作物:15.50~17.50ポンド、廃棄物:28.50~31.00ポンド

グリーン・エネルギーを阻むものは何か? エネルギー危機により、エネルギーの安全保障と再生可能エネルギーの生産を確保する必要性が高まっている。しかし、拡大する投資と加速するエネルギーシフトが再生可能エネルギーのプロジェクト開発者に圧力を加えている。一方、障害となっているのは激しいインフレとサプライチェーン上の制約。さらに、政治的・社会的抵抗がこれに拍車をかけている。実際、ヨーロッパでは10月末までの3ヵ月間の風力タービンの発注数が昨年同期比で36%減少している。超過利潤税も阻害要因。こうした事態を緩和すべく、投資家と開発者は価格の透明性と規制・計画体系の改善が保証される「堅実な投資のプラットフォーム」 を求めている。

タービンの不足がグリーン目標を阻害-コンサルタント会社の見解 再生可能エネルギーのコンサルタント会社であるK2 Managementによると、サプライチェーンの問題が主要タービンメーカーの製造能力を制限している。また、一連の規制とプロジェクトの認可に要する「きわめて長い時間」も大きな問題として指摘されており、これらが開発者にとって不確実性要素となっている。タービンメーカーは通常、運転開始の3~4年前に価格を決定しなければならないが、乱高下する資材・出荷コストにより、全体のコストを予測することが困難となっており、その結果、値上げかマージンの圧縮を余儀なくされている。さらに、洋上風力発電プロジェクトの資金の70~80%は一般的に借入金であるため、金利の上昇も足かせとなっている。「認可の遅れとサプライチェーンの問題を抜本的に解決しないかぎり、EUはそのグリーン目標を達成できないだろう」とK2 Managementは警告している。

第46週 AIB再生可能エネルギー(本年):

仲値:8.00ユーロ(0.600ユーロ増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

作物:15.50~17.50ポンド、廃棄物:28.50~31.00ポンド

グリーン・エネルギーを阻むものは何か? エネルギー危機により、エネルギーの安全保障と再生可能エネルギーの生産を確保する必要性が高まっている。しかし、拡大する投資と加速するエネルギーシフトが再生可能エネルギーのプロジェクト開発者に圧力を加えている。一方、障害となっているのは激しいインフレとサプライチェーン上の制約。さらに、政治的・社会的抵抗がこれに拍車をかけている。実際、ヨーロッパでは10月末までの3ヵ月間の風力タービンの発注数が昨年同期比で36%減少している。超過利潤税も阻害要因。こうした事態を緩和すべく、投資家と開発者は価格の透明性と規制・計画体系の改善が保証される「堅実な投資のプラットフォーム」 を求めている。

タービンの不足がグリーン目標を阻害-コンサルタント会社の見解 再生可能エネルギーのコンサルタント会社であるK2 Managementによると、サプライチェーンの問題が主要タービンメーカーの製造能力を制限している。また、一連の規制とプロジェクトの認可に要する「きわめて長い時間」も大きな問題として指摘されており、これらが開発者にとって不確実性要素となっている。タービンメーカーは通常、運転開始の3~4年前に価格を決定しなければならないが、乱高下する資材・出荷コストにより、全体のコストを予測することが困難となっており、その結果、値上げかマージンの圧縮を余儀なくされている。さらに、洋上風力発電プロジェクトの資金の70~80%は一般的に借入金であるため、金利の上昇も足かせとなっている。「認可の遅れとサプライチェーンの問題を抜本的に解決しないかぎり、EUはそのグリーン目標を達成できないだろう」とK2 Managementは警告している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする