2023-06-12

ノルウェーのガス供給停止によるエネルギー・コンプレックス価格の急騰でエネルギー・炭素市場に一時的圧力

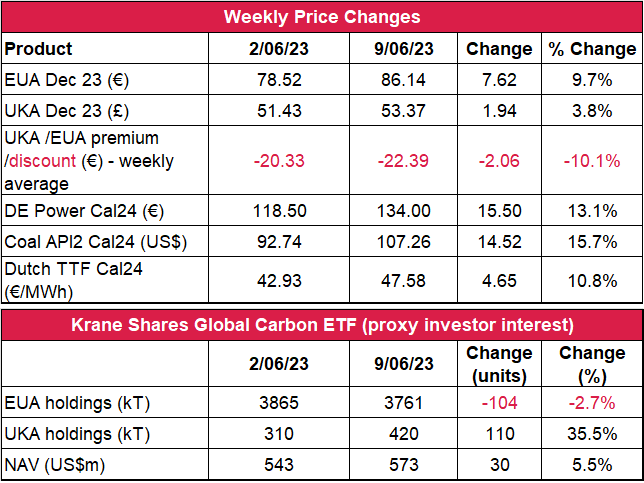

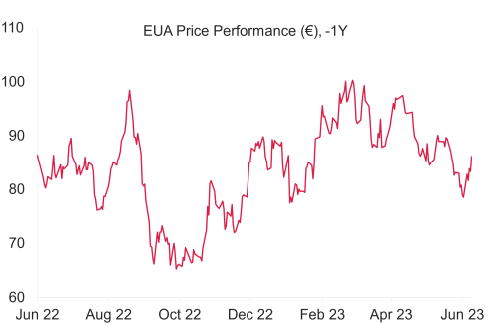

- EUAは直近の下落から大きく反発し、終値は前週比9.7%増の86.14ユーロ。取引レンジも9.29ユーロに拡大(前週は6.01ユーロ)。また、買い戻しが加速したため、価格は週を通して堅調に推移した。取引データを見ると、投資ファンドによるネットショートポジションは過去最高を記録。

- EUAの日中ボラティリティが急上昇し、平均取引レンジはセッション当たり3.78 ユーロに拡大(前週は2.44ユーロ)。

- ノルウェーのガス供給停止で買い戻しが加速したことでガス・石炭・電力価格が軒並み上昇。その結果、ノルウェーのガス生産量は1日当たり約1億5,700万立法メートル減少。一方、太陽光・風力発電量は今後も堅調の見通し。ただし、北欧の水力発電量は干ばつで低迷する模様。

- ガス貯蔵が補充され、現在のレベルは前週比3%増の72%。EUのLNG貯蔵量は2%減の61%。LNG価格は20%上昇。

- マクロ:今週は立て込んており、火曜に米国のインフレデータ、金曜にEUのインフレデータが発表される予定。その間、水曜に米国中央銀行、木曜にEU中央銀行が金利を発表する予定。

- テクニカルサポートレベルは84.71ユーロ(200日移動平均)、80.08ユーロ、78.01ユーロ。レジスタンスは87.30 ユーロ、91.30ユーロ。

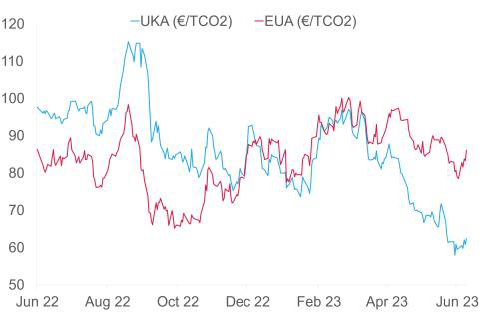

- UKAは直近の下落から回復し、終値は前週比3.8%の53.37ポンド。取引低調な中、価格は週の大半で一定幅で上下し、水曜と金曜に上昇。取引レンジは3.20ポンドに縮小し(前週は3.40ポンド)、日中ボラティリティも平均で1.49ポンドに縮小(前週は2.21ポンド)

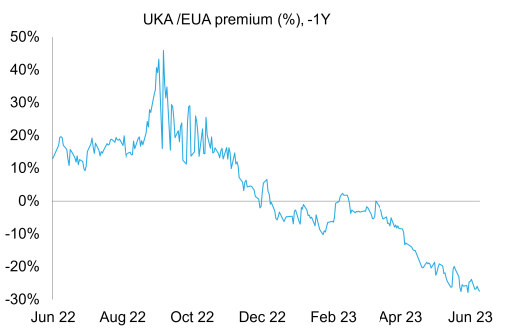

- EUAが堅調な中、EUAに対するUKAの週平均スプレッドは-22.39ユーロに(前週は-20.33ユーロ)(チャートを参照)。

- 先週に続く安定した天気で国内エネルギーミックスに占める再生可能エネルギー発電量の割合はほぼ前週並みの32.4%に(ガス火力発電量は33%)。週初めの発電量の増加でガスの貯蔵量は前週比7%減の41%。

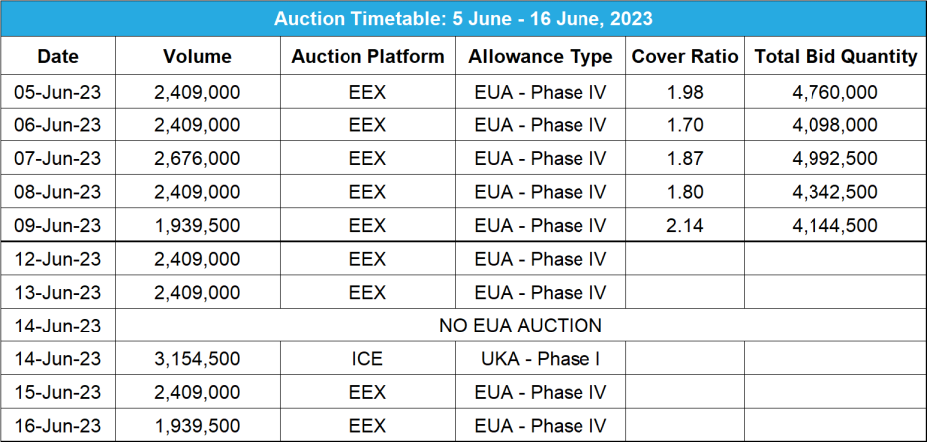

- イギリスのデータ::イギリスの失業率データの発表は火曜、UKAのオークションの開催、GDPデータの発表はともに水曜の予定。

- キーサポートレベルは50.04~50.70ポンド、49.71~49.50ポンド、47.40ポンド、レジスタンスレベルは53.90ポンド、54.49ポンド、60.50ポンド、63.00ポンド。

- KFA Global Carbon ETFの保有量はEUAで2.7%減、UKAで35.5%増;NAV(Net Asset Value:純資産総額)は5.5%増の5億7,300万米ドル

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- オーステッドが2030年に向けて再生可能エネルギー容量を拡大するために680億米ドルを投資することを発表。現在の中国のエネルギー総容量の50%以上は非化石燃料源由来。

技術的見通し―強含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 昨日(2023年6月11日)までの相場動向今が84.59ユーロ、85.84~85.89に挑む時。これより上なら強気筋を支持。完了!金曜に87.30ユーロに上昇し、大きな陽線が出現。陽の丸坊主でサポートレベルは85.11ユーロ。

- 推奨取引:押し目買い

ノルウェーのガス供給停止が輸出に影響してエネルギー・コンプレックスが強く反発、北欧で予想される干ばつ(水力発電量の低下)で市場に一時的圧力

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUがCO2の回収・貯留への投資を拡大:欧州委員会(EC)が2050年の温室効果ガスの排出をネットゼロとすべく、CO2回収・貯留への投資を積極的に進めている。しかし、CO2の回収・貯留にはコストがかかることから、インフラ整備は遅れているのが現状。ECはこの問題を解決するため、包括的な戦略にもとづき、CO2貯留のインフラ整備に加え、品質基準と二酸化炭素回収施設へのアクセスについて目標を定めている。CO2の回収・貯留プロジェクトの是非を巡る議論はあるものの、ネットゼロの達成に向け、大気中のCO2を除去するという考えは広く支持されている。一方、EUはこうしたCCS投資と並行し、CO2を吸収・貯留する自然生態系の拡充に向けた目標を設定している。また、ECはこうした取り組みの一環として、2030年までに年間のCO2貯留量を5,000万トンまで引き上げ、2050年時点で合計5億5,000万トンを貯留することを目指している。ユーロスタットによると、EUは2022年に24億トン近いCO2を排出している。

EUがバイオメタン生産量の2030年目標を超過達成の見込み:ヨーロッパ・バイオガス協会(EBA)のジュリア・カンチアン事務局長がローマで開かれたガスのイベントで明らかにしたところによると、EUはバイオメタン生産量の2030年目標を超過達成する見通しだ。2020年代を通してヨーロッパ大陸でのバイオメタン生産を牽引する国として、同事局長はドイツ・フランス・イタリア・スペインを挙げている。リパワーEU計画では、ロシア産化石燃料への依存度を低減すべく、2030年までに年間350億立法メートル(bcm)のバイオメタンを生産することを目指している。これはヨーロッパ全体のガス消費量の10%に相当する。

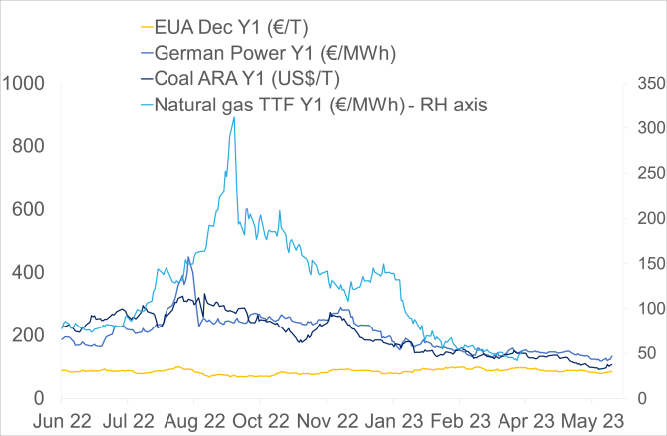

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 9.7%増。ドイツ電力は13.1%増。ARA石炭は15.7%増。TTFガスは10.8%増。

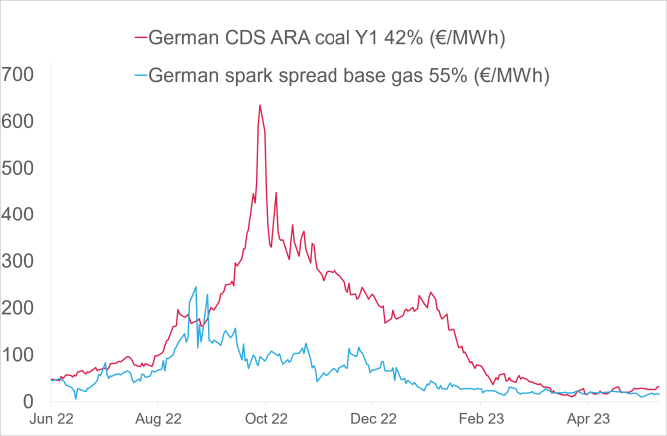

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは22.95ユーロ/MWh 前後(今週7.4%増)、Y1ガスのマージンは16.47ユーロ/MWh 前後(今週4.97%増)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUがCO2の回収・貯留への投資を拡大:欧州委員会(EC)が2050年の温室効果ガスの排出をネットゼロとすべく、CO2回収・貯留への投資を積極的に進めている。しかし、CO2の回収・貯留にはコストがかかることから、インフラ整備は遅れているのが現状。ECはこの問題を解決するため、包括的な戦略にもとづき、CO2貯留のインフラ整備に加え、品質基準と二酸化炭素回収施設へのアクセスについて目標を定めている。CO2の回収・貯留プロジェクトの是非を巡る議論はあるものの、ネットゼロの達成に向け、大気中のCO2を除去するという考えは広く支持されている。一方、EUはこうしたCCS投資と並行し、CO2を吸収・貯留する自然生態系の拡充に向けた目標を設定している。また、ECはこうした取り組みの一環として、2030年までに年間のCO2貯留量を5,000万トンまで引き上げ、2050年時点で合計5億5,000万トンを貯留することを目指している。ユーロスタットによると、EUは2022年に24億トン近いCO2を排出している。

EUがバイオメタン生産量の2030年目標を超過達成の見込み:ヨーロッパ・バイオガス協会(EBA)のジュリア・カンチアン事務局長がローマで開かれたガスのイベントで明らかにしたところによると、EUはバイオメタン生産量の2030年目標を超過達成する見通しだ。2020年代を通してヨーロッパ大陸でのバイオメタン生産を牽引する国として、同事局長はドイツ・フランス・イタリア・スペインを挙げている。リパワーEU計画では、ロシア産化石燃料への依存度を低減すべく、2030年までに年間350億立法メートル(bcm)のバイオメタンを生産することを目指している。これはヨーロッパ全体のガス消費量の10%に相当する。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

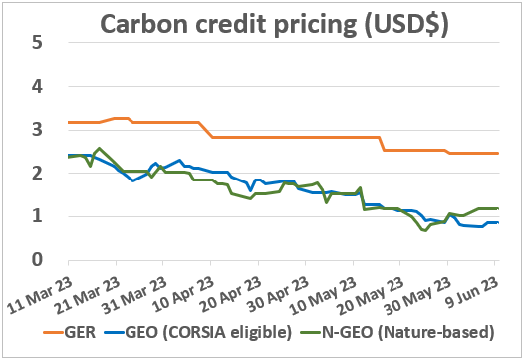

GER(Global Emission Reduction)は前週横ばい:

GEO(Global Emission Offset)は 9%増。N-GEO(ネイチャーベースのGEO)も15%増。

イギリスの広告基準協議会(ASA)が誇大な「グリーン」主張を理由にシェルの広告キャンペーンを禁止ASAがグリーン主張の取り締まりに向け、初めて大々的に警告を発した。これは、年初に発表された最新の環境指針に沿った措置。今回の決定では、「シェルの事業の中心は低炭素エネルギー」を示唆する同社の最近のキャンペーンが主に問題視された。実際、同社の事業の「大半」を占めるのは化石燃料である。シェルは2022年に「よりクリーンなエネルギー」という広告を展開しているが、その時点でのイギリス国内におけるグリーンエネルギー投資額は同社の収益の1~1.25%に過ぎない。

GER(Global Emission Reduction)は前週横ばい:

GEO(Global Emission Offset)は 9%増。N-GEO(ネイチャーベースのGEO)も15%増。

イギリスの広告基準協議会(ASA)が誇大な「グリーン」主張を理由にシェルの広告キャンペーンを禁止ASAがグリーン主張の取り締まりに向け、初めて大々的に警告を発した。これは、年初に発表された最新の環境指針に沿った措置。今回の決定では、「シェルの事業の中心は低炭素エネルギー」を示唆する同社の最近のキャンペーンが主に問題視された。実際、同社の事業の「大半」を占めるのは化石燃料である。シェルは2022年に「よりクリーンなエネルギー」という広告を展開しているが、その時点でのイギリス国内におけるグリーンエネルギー投資額は同社の収益の1~1.25%に過ぎない。

再生可能エネルギー市場に関する最新情報

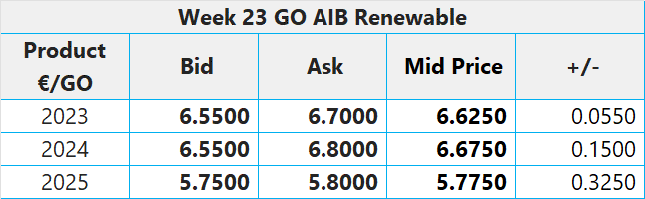

第23週 AIB再生可能エネルギー(本年):

仲値=6.625ユーロ(0.0550ユーロ増/0.84%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~26.00ポンド、売却目安:30.50~33.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

オーステッドが2030年に向けて再生可能エネルギー容量を拡大するために680億米ドルを投資することを発表: デンマークの再生可能エネルギー・グループであるオーステッドが総額4,750億クローネ(680億米ドル)を投資し、2030年までに再生可能エネルギー電力容量を50GW上乗せする計画を発表。この投資は同社の自己資金で行われる。また、2021年に設定した利益と資本利益率の目標はともに超過達成する見込みだ。今回の発表を受け、同社の株価は5.1%上昇している。洋上風力発電の開発で世界をリードするオーステッドは現在、15.5GW相当の再生可能エネルギー施設を操業しており、4.9GW相当が建設中、さらに10.6GW相当が認可待ちとなっている。同社は今年、イギリスとポーランドにおけるプロジェクトへの投資を最終決定する一方、米国東海岸の風力発電市場も視野に入れている。なお、計画では「ファームダウン」により、試運転後に施設の一部を売却し、2023~2030年の間にさらに200億クローネの利益を得ることになっている。これにともない、同社の持ち分は一部の施設で50%以下まで低下する。

現在の中国のエネルギー総容量の50%以上は非化石燃料源由来 新華社通信によると、中国はエネルギー転換における重要な目標を大きく達成している。実際、同国の総発電容量に占める非化石燃料源の割合はすでに50%を超えている。国家発展改革委員会の当局者によると、この成果の背景には、国内設備容量に占める風力・太陽光等の再生可能エネルギー源の割合が50.9%に達している現状がある。政府は2025年までに再生可能エネルギー発電容量を化石燃料発電容量以上とすることを目標とした。これが超過達成につながった。中国の総発電容量は2022年末時点で2,564.05GWに達している。しかし、こうした進展はあるものの、同国のエネルギー・ミックスの中心は現在も石炭であり、国家統計局によると、2022年のエネルギー消費量に占める石炭の割合は 56.2%、原子力を含む再生可能エネルギーの割合は25.9%となっている。

第23週 AIB再生可能エネルギー(本年):

仲値=6.625ユーロ(0.0550ユーロ増/0.84%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~26.00ポンド、売却目安:30.50~33.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

オーステッドが2030年に向けて再生可能エネルギー容量を拡大するために680億米ドルを投資することを発表: デンマークの再生可能エネルギー・グループであるオーステッドが総額4,750億クローネ(680億米ドル)を投資し、2030年までに再生可能エネルギー電力容量を50GW上乗せする計画を発表。この投資は同社の自己資金で行われる。また、2021年に設定した利益と資本利益率の目標はともに超過達成する見込みだ。今回の発表を受け、同社の株価は5.1%上昇している。洋上風力発電の開発で世界をリードするオーステッドは現在、15.5GW相当の再生可能エネルギー施設を操業しており、4.9GW相当が建設中、さらに10.6GW相当が認可待ちとなっている。同社は今年、イギリスとポーランドにおけるプロジェクトへの投資を最終決定する一方、米国東海岸の風力発電市場も視野に入れている。なお、計画では「ファームダウン」により、試運転後に施設の一部を売却し、2023~2030年の間にさらに200億クローネの利益を得ることになっている。これにともない、同社の持ち分は一部の施設で50%以下まで低下する。

現在の中国のエネルギー総容量の50%以上は非化石燃料源由来 新華社通信によると、中国はエネルギー転換における重要な目標を大きく達成している。実際、同国の総発電容量に占める非化石燃料源の割合はすでに50%を超えている。国家発展改革委員会の当局者によると、この成果の背景には、国内設備容量に占める風力・太陽光等の再生可能エネルギー源の割合が50.9%に達している現状がある。政府は2025年までに再生可能エネルギー発電容量を化石燃料発電容量以上とすることを目標とした。これが超過達成につながった。中国の総発電容量は2022年末時点で2,564.05GWに達している。しかし、こうした進展はあるものの、同国のエネルギー・ミックスの中心は現在も石炭であり、国家統計局によると、2022年のエネルギー消費量に占める石炭の割合は 56.2%、原子力を含む再生可能エネルギーの割合は25.9%となっている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする