2023-06-05

エネルギー価格の続落と工業購買の低迷で投機筋のショートポジションが過去最高水準に

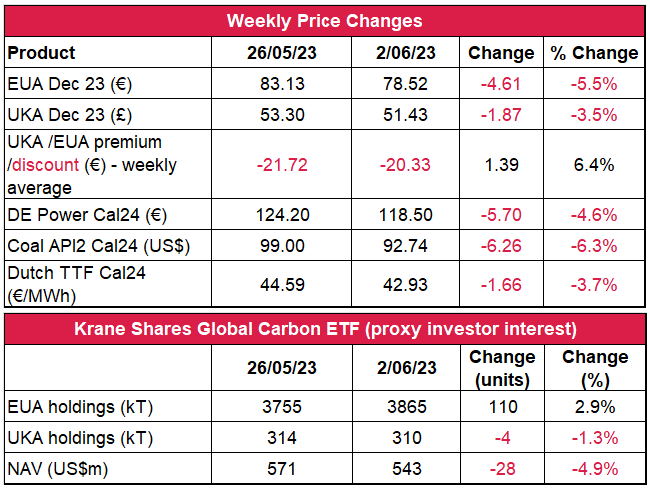

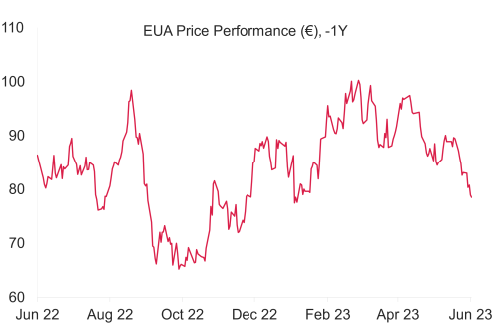

- EUA続落で終値は78.52ユーロ(5.5%減)。取引レンジは6.01ユーロに縮小(前週は8.01ユーロ)。週を通して弱気が支配し、月曜と水曜に上げ基調が抑制された。

- EUAの日中ボラティリティが上昇し、平均取引レンジはセッション当たり2.44ユーロに拡大(前週は2.25ユーロ)。

- ガス・石炭・電力価格が続落。それぞれ、6.3%、3.7%、4.6%減。太陽光・水力発電量は堅調。風力発電量も今後増加の見通し。

- ガス備蓄追加中貯蔵量は1%増で現在は容量の69%。EUのLNG貯蔵量は2%増の63%。LNG価格は過去2年の最安値となる21ユーロ/MWh。

- マクロ:ヨーロッパのインフレデータと米国の雇用データの予想外の結果を受けて市場価格上昇。次週は比較的平穏。ヨーロッパのGDPデータが木曜に発表されるのみ。

- サポートレベルは87.20ユーロ、78.45ユーロ、77.07ユーロ。レジスタンスは80ユーロ、83.35ユーロ、84.46ユーロ、85.05ユーロ。

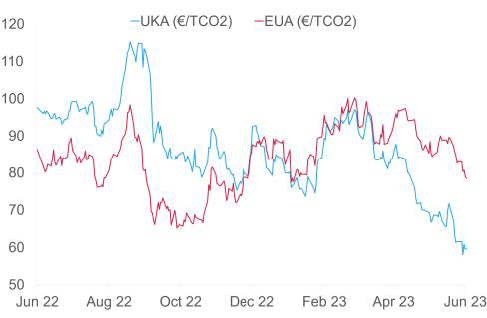

- UKA続落。過去23ヵ月の最安値に。週の終値は3.5%減の51.43ポンド。今週のオークション前後に弱気モメンタムが低下。これを受け、市場は保ち合いフェーズに。週の平均取引レンジは半分以上縮小し、3.40ポンドに(前週は7.50ポンド)。一方、日中ボラティリティは増加。1日の平均取引レンジは2.21ポンドに拡大(前週は1.91ポンド)。キーレベル:下落傾向では49.50ポンド、47.40ポンド、45.28ポンド。レジスタンスは52.90ポンド、54.49ポンド、60.50ポンド、63.00ポンド以上。

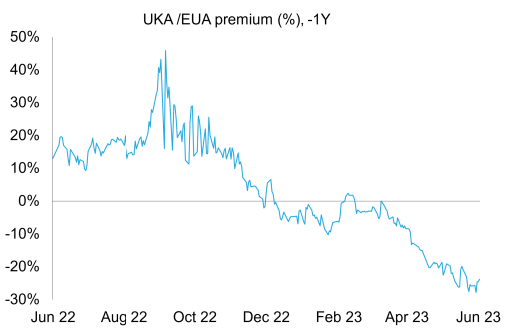

- EUAに対するUKAの週平均スプレッドは-20.33ユーロに(前週は-21.72ユーロ)(チャートを参照)。

- 先週に続く安定した天気で国内エネルギーミックスに占める再生可能エネルギー発電量の割合が30.1%に増加。(ガス火力発電量は26.7%)。ガス貯蔵量は3%減の48%。

- 晴れたり曇ったりの天気で気温は26℃に達する見込み。下落傾向にも関わらず、炭素投資家のEUAポジションに新たな展開。

- KFA Global Carbon ETFの保有量はEUAに対して2.9%増、UKAに対して1.3%減。;NAV(Net Asset Value:純資産総額)は4.9%減の5億4,300万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- 雨量増加で南ヨーロッパでの渇水リスクが低下;太陽光発電の電力のマイナス価格がオランダで常態化

技術的見通し―弱含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 昨日(2023年6月4日)までの相場動向81.11 ~78.45ユーロでの売りで昨日再び陰線が出現。これは1月以来の最低水準。現在は77.00~77.07のサポートが焦点。金曜に戻り売りし、80.55ユーロとなったところで売り手が復帰・反応した。結果:十字線と逆ハンマーが出現したが、弱気筋の懸念材料とはならず。弱気筋に追従。

- 推奨取引:戻り売り

ガス・石炭の供給潤沢でエネルギーコンプレックス価格は下落するも水力・太陽光・風力発電は引き続き順調

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ドイツのガス貯蔵量が9月目標を超過:ドイツのガス貯蔵容量はEUで最大(250TWh相当)。Gas Infrastructure Europeの最新データによると、ドイツのガス貯蔵レベルはすでに容量の75%に達しており、これは9月目標を超過している。因みに昨年同時期のレベルは49%。今後の目標は10月1日までに85%、11月初めまでに95%と設定されている。今回は暖冬であったことから、ドイツでは2月以降、目標超過が続いているが、産業界は次の冬に予想されるリスクと不確実性を警戒している。11月までに総容量(1,130TWh相当)の90%の貯蔵を目指すEUはドイツには及ばないものの、現在68.9%にあるレベルを考えると、同目標は達成できる見込み。

サウジアラビアの生産調整とOPECプラスの減産継続で原油価格が上昇サウジアラビアが7月に向けて日量100万バレルの減産を発表したことを受け、原油がここ1ヵ月の最高値に達しており、今後も高止まりが予想されている。エネルギー コンサルタント会社のRystad Energyによると、「サウジアラビアが7月以降も減産を続ける可能性は十分あるため、2023年を通して価格下落圧力は制限されるだろう」とのこと。さらに、OPECプラス諸国も合同技術会議を開き、日量166万バレルを減産することで合意に達している(2024年末まで)。一方、北海ブレント原油の先物はICEフューチャーズU.S.において77.12米ドル/バレルで取引されており、一時は5月2日以来の最高値となる78.73米ドル/バレルまで急騰した。また、WTI原油も1.03米ドル高の72.77米ドル/バレルで取引されている。

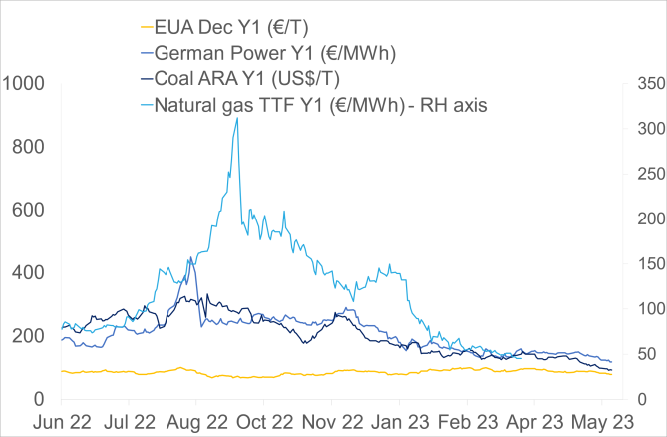

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは4.5%減。ドイツ電力は4.6%減。ARA石炭は6.3%減。TTFガスは3.7%減。

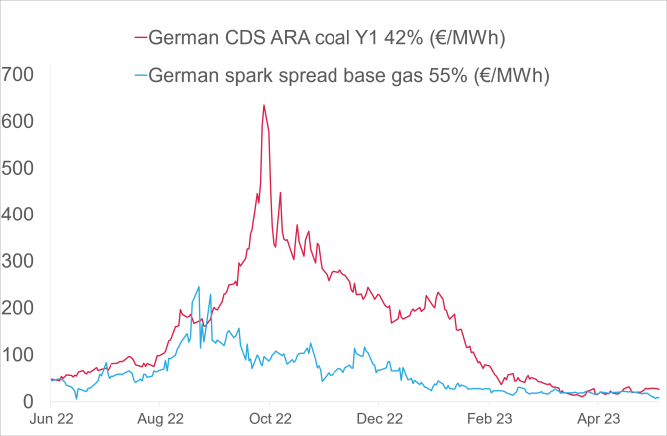

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは21.37/ユーロ/MWh 前後(5.7%減)、Y1ガスのマージンは15.69ユーロ/MWh 前後(15.42%減)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ドイツのガス貯蔵量が9月目標を超過:ドイツのガス貯蔵容量はEUで最大(250TWh相当)。Gas Infrastructure Europeの最新データによると、ドイツのガス貯蔵レベルはすでに容量の75%に達しており、これは9月目標を超過している。因みに昨年同時期のレベルは49%。今後の目標は10月1日までに85%、11月初めまでに95%と設定されている。今回は暖冬であったことから、ドイツでは2月以降、目標超過が続いているが、産業界は次の冬に予想されるリスクと不確実性を警戒している。11月までに総容量(1,130TWh相当)の90%の貯蔵を目指すEUはドイツには及ばないものの、現在68.9%にあるレベルを考えると、同目標は達成できる見込み。

サウジアラビアの生産調整とOPECプラスの減産継続で原油価格が上昇サウジアラビアが7月に向けて日量100万バレルの減産を発表したことを受け、原油がここ1ヵ月の最高値に達しており、今後も高止まりが予想されている。エネルギー コンサルタント会社のRystad Energyによると、「サウジアラビアが7月以降も減産を続ける可能性は十分あるため、2023年を通して価格下落圧力は制限されるだろう」とのこと。さらに、OPECプラス諸国も合同技術会議を開き、日量166万バレルを減産することで合意に達している(2024年末まで)。一方、北海ブレント原油の先物はICEフューチャーズU.S.において77.12米ドル/バレルで取引されており、一時は5月2日以来の最高値となる78.73米ドル/バレルまで急騰した。また、WTI原油も1.03米ドル高の72.77米ドル/バレルで取引されている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

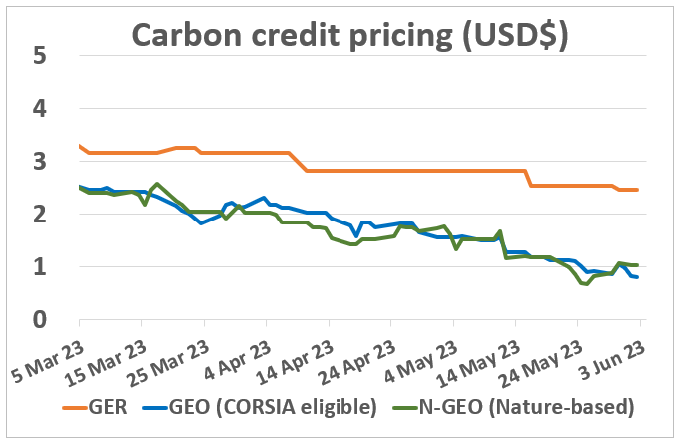

GER(Global Emission Reduction)は前週3%減:

GEO(Global Emission Offset)は14%減。N-GEO(ネイチャーベースのGEO)は 24%増。

海洋による炭素除去を行うスタートアップEquatic 社がボーイングと契約して6万トン相当のカーボンクレジットを創出へEquatic社のプロセスは電解を利用している。電流を流して処理した海水に大気を通し、海水に本来含まれる重炭酸イオンと固形ミネラルの形でCO2を捕捉する。捕捉したCO2は10万年以上、安定して隔離可能。数百から数千年の炭素貯蔵が見込まれるカーボンクレジットは現在、きわめて高値で取引されている(100~2,000ドル)。 Equatic社はトン当たりの価格をまだ公表していないが、2028年までに数百万トン規模に拡大し、トン当たり100ドル以下で提供することを目指している。今回の契約は、マイクロソフトやJPモルガン等が発表している今後の一連の炭素除去契約の中では最新のもの。

GER(Global Emission Reduction)は前週3%減:

GEO(Global Emission Offset)は14%減。N-GEO(ネイチャーベースのGEO)は 24%増。

海洋による炭素除去を行うスタートアップEquatic 社がボーイングと契約して6万トン相当のカーボンクレジットを創出へEquatic社のプロセスは電解を利用している。電流を流して処理した海水に大気を通し、海水に本来含まれる重炭酸イオンと固形ミネラルの形でCO2を捕捉する。捕捉したCO2は10万年以上、安定して隔離可能。数百から数千年の炭素貯蔵が見込まれるカーボンクレジットは現在、きわめて高値で取引されている(100~2,000ドル)。 Equatic社はトン当たりの価格をまだ公表していないが、2028年までに数百万トン規模に拡大し、トン当たり100ドル以下で提供することを目指している。今回の契約は、マイクロソフトやJPモルガン等が発表している今後の一連の炭素除去契約の中では最新のもの。

再生可能エネルギー市場に関する最新情報

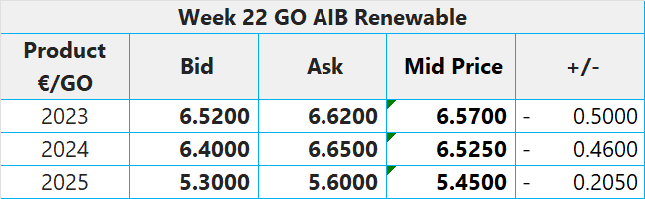

第22週 AIB再生可能エネルギー(本年):

仲値= 6.57ユーロ(0.50ユーロ減/7.07%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~26.00ポンド、売却目安:30.50~33.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

雨量増加で南ヨーロッパでの渇水リスクが低下:(montelnews.com): コンサルタント会社のICISによると、南ヨーロッパの雨量は最新の気象予報では例年を上回る見通し(40%増)。実際、流れ込み式水力発電量は全体として増加しており、水力発電に影響した昨年のイタリアとスペインでの渇水が再発する懸念は低下している。5月の流れ込み式水力発電量を見ると、例年同時期のレベルには及ばないものの、前月比で倍以上に増加している。また、イタリア・フランス・スペインの貯水レベルは2022年同時期を上回っている。しかし、市場参加者によると、貯水レベルの増加は節水によるもので、ICISが予想しているような電力価格の引き下げを保証するものではない。

太陽光発電の電力のマイナス価格がオランダで常態化 太陽光発電容量の急増と需要の低迷により、オランダの電力価格は週末数時間に渡り、引き続きゼロを大きく下回るだろうとアナリストとトレーダーは見ている。余剰な再生可能エネルギーに見合う需要や蓄電容量がないのが現状。オランダでは今年に入って100時間以上、前日電力価格がマイナスとなっており、前年の総時間数をすでに上回っている。オランダの太陽光発電設備容量は他のヨーロッパ諸国を上回る1人当たり1kW以上。最近の同国における太陽光発電量の増加は特に春季に顕著で、通常この次期は晴天が持続し、休暇で需要が低下する。

第22週 AIB再生可能エネルギー(本年):

仲値= 6.57ユーロ(0.50ユーロ減/7.07%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~26.00ポンド、売却目安:30.50~33.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

雨量増加で南ヨーロッパでの渇水リスクが低下:(montelnews.com): コンサルタント会社のICISによると、南ヨーロッパの雨量は最新の気象予報では例年を上回る見通し(40%増)。実際、流れ込み式水力発電量は全体として増加しており、水力発電に影響した昨年のイタリアとスペインでの渇水が再発する懸念は低下している。5月の流れ込み式水力発電量を見ると、例年同時期のレベルには及ばないものの、前月比で倍以上に増加している。また、イタリア・フランス・スペインの貯水レベルは2022年同時期を上回っている。しかし、市場参加者によると、貯水レベルの増加は節水によるもので、ICISが予想しているような電力価格の引き下げを保証するものではない。

太陽光発電の電力のマイナス価格がオランダで常態化 太陽光発電容量の急増と需要の低迷により、オランダの電力価格は週末数時間に渡り、引き続きゼロを大きく下回るだろうとアナリストとトレーダーは見ている。余剰な再生可能エネルギーに見合う需要や蓄電容量がないのが現状。オランダでは今年に入って100時間以上、前日電力価格がマイナスとなっており、前年の総時間数をすでに上回っている。オランダの太陽光発電設備容量は他のヨーロッパ諸国を上回る1人当たり1kW以上。最近の同国における太陽光発電量の増加は特に春季に顕著で、通常この次期は晴天が持続し、休暇で需要が低下する。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする