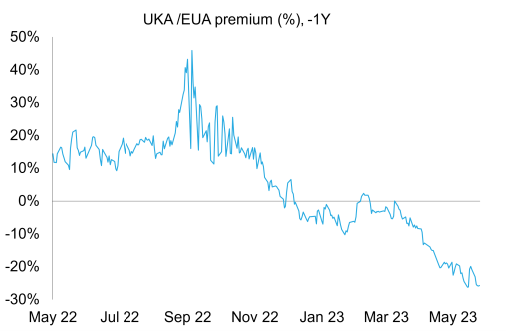

2023-05-30

エネルギー市場でのファンダメンタルズとマクロ的見通し共に弱含みで売り圧力が継続;排出枠価格に影響

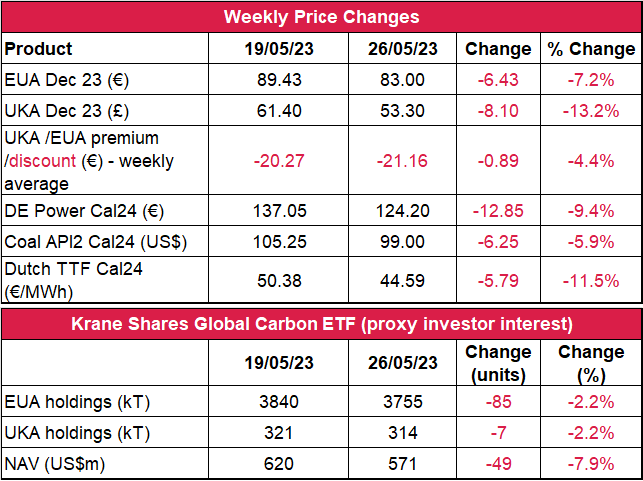

- EUAの終値は前週比6.43 ユーロ減(7.2%減)の83.00ユーロ。取引レンジは8.01ユーロに拡大(前週は5.12ユーロ)。5日間を通して下落の一途。最高値は月曜の89.93ユーロ、最安値は金曜の81.92ユーロ。200日移動平均の下落とその後の低迷で弱気トレンドが継続。

- EUAの日中ボラティリティが前週からさらに低下し、平均取引レンジはセッション当たり2.25ユーロに縮小(前週は2.41 ユーロ)。

- ガス・石炭価格に引き続き圧力。それぞれ11.5%、5.9%減。電力価格も同様に9.4%減。予報では今週の気温は20℃台半ば。太陽光発電量は増加の見通し。

- ガス貯蔵量は2%増加して現在は容量の 68%。EUのLNG貯蔵量は4%減の 61%(前週は65%)。先週のガス価格は過去2年の最安値;今日のヨーロッパのLNG輸量は過去6週で最高。

- マクロ:ドイツとヨーロッパ全体のインフレデータはそれぞれ水曜、木曜に発表の予定。米国の雇用データは金曜。水曜に米国で債務上限引き上げが可決されたことでボラティリティがさらに高まる見通し。

- サポートレベルは81.00ユーロ、77.07ユーロ。レジスタンスは83.35ユーロ、84.46ユーロ、85.05ユーロ。

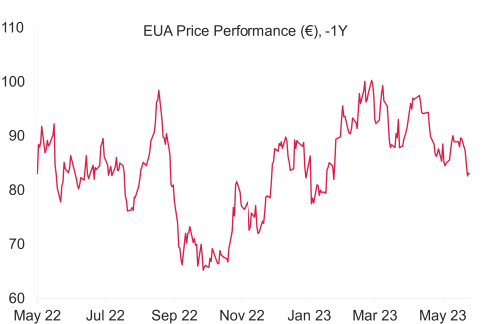

- UKAは2021年8月の水準以下まで下落。週の終値は13.2%減の53.30ポンド。オークションにともなう前週の上昇分がすべて相殺され、下落に転じたことで取引レンジは7.50ポンドに拡大(前週は6.74ポンド)。一方、日中ボラティリティは低下。平均取引レンジはセッション当たり1.91 ポンドに(前週は1.96ポンド)。

- キーレベル:下落傾向では50.26ポンド、47.40ポンド、45.28 ポンド。レジスタンスは54.49ポンド、60.50ポンド、63.00ポンド以上。

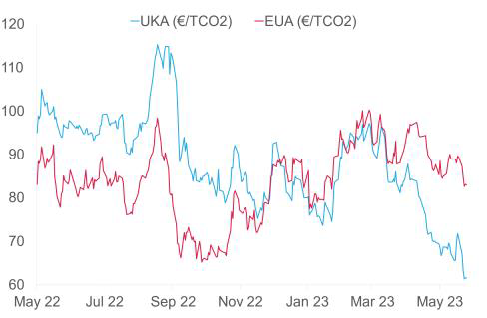

- EUAに対するUKAの週平均スプレッドは-21.16ユーロに(前週は-20.27ユーロ)(チャートを参照)。

- 晴天と強風で国内エネルギーミックスに占める再生可能エネルギー発電量の割合が31%に増加。ガスの貯蔵量は2%増で現在は容量の51%。

- 温暖な気温と強風で次週の見通しも良好。

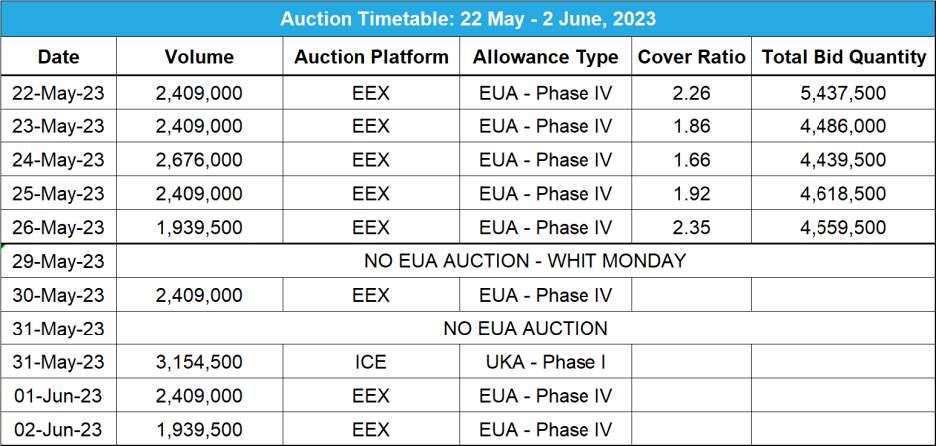

- 隔週のUKAオークションは水曜に開催。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方に対して2.2%減;NAV(Net Asset Value:純資産総額)は 7.9%減の5億7,100万米ドル。

- Futurestechの次期レベル:200日単純移動平均(85.07ユーロ)がさらに下落中。週足チャートにおける上昇ラインは現在79.49ユーロ。

- 投資額で太陽光発電が石油生産を初めて上回る見通し(IEA事務局長談)。

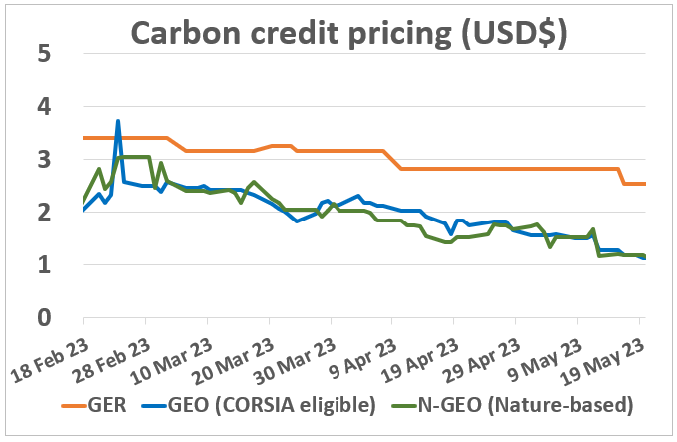

- GEOとN-GEO価格は引き続き下落。;IETAが2023年市場センチメント調査の結果を発表。

- 風力・太陽光発電量の上乗せで2022年のガス備蓄12%節約。;日本の風力発電による供給量は2050年時点で国内電力需要の3分の1に。

技術的見通し―弱含み

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 昨日(2023年5月29日)までの相場動向昨日、再び陰線が出現。これは4回連続で、注視されていた200日単純移動平均を下回った。5月4日の83.25ユーロからの底値反発が現時点で注目されるところ。そこから下は1月以来の水準となる見込み。 金曜に81.92ユーロまで下落したが、昨日は84.46ユーロまで回復。売り手が戻り、十字線と逆ハンマーが出現。

- 推奨取引:戻り売り

ガス・石炭貯蔵量と再生可能エネルギー発電量の増加でエネルギーコンプレックスがさらに後退

コンプライアンス市場(法的取り組み)に関するその他の最新情報

投資額で太陽光発電が石油生産を初めて上回る見通し(IEA事務局長談):国際エネルギー機関(IEA)が世界のエネルギー投資に関する年次報告書を発表した。それによると、投資額で世界の太陽光発電が石油開発を初めて上回る見通し。ファティ・ビロルIEA事務局長によると、クリーンエネルギーへの投資が今後も増加すれば、エネルギーシステムの転換が実現し、気温上昇を1.5℃以下に抑える気候目標の達成も見えてくる。報告書の予測では、今年のクリーン技術への投資総額は1兆7,000億米ドル。一方、化石燃料関連は1兆米ドル前後。両者への投資額が拮抗していた5年前とは大きく様相が異なっている。一方、低炭素エネルギー源への移行は進んでいるものの、ガス価格の高騰等により、2022年の世界の石炭需要は過去最高量を記録。これにともない、今年の石炭生産への投資額は2030年気候目標に応じた額を6倍近く上回る見通しだ。再生可能エネルギーの発展に向けた最大の課題は「電力供給網との接続」にあるとビロル事務局長は見ている。

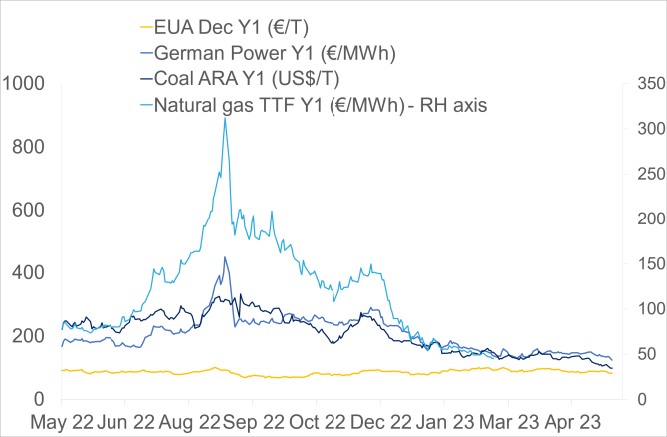

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは7.2%減。ドイツ電力は9.4%減。ARA石炭は5.9%減。TTFガスは11.5%減。

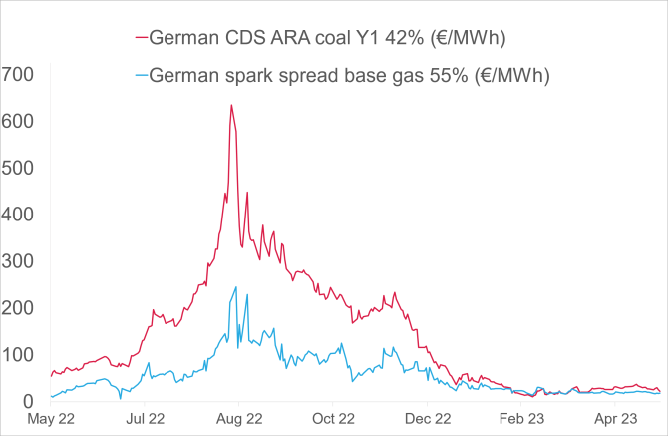

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは22.65/ユーロ/MWh 前後(17.8%減)、Y1ガスのマージンは18.55ユーロ/MWh 前後(9.86%減)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

投資額で太陽光発電が石油生産を初めて上回る見通し(IEA事務局長談):国際エネルギー機関(IEA)が世界のエネルギー投資に関する年次報告書を発表した。それによると、投資額で世界の太陽光発電が石油開発を初めて上回る見通し。ファティ・ビロルIEA事務局長によると、クリーンエネルギーへの投資が今後も増加すれば、エネルギーシステムの転換が実現し、気温上昇を1.5℃以下に抑える気候目標の達成も見えてくる。報告書の予測では、今年のクリーン技術への投資総額は1兆7,000億米ドル。一方、化石燃料関連は1兆米ドル前後。両者への投資額が拮抗していた5年前とは大きく様相が異なっている。一方、低炭素エネルギー源への移行は進んでいるものの、ガス価格の高騰等により、2022年の世界の石炭需要は過去最高量を記録。これにともない、今年の石炭生産への投資額は2030年気候目標に応じた額を6倍近く上回る見通しだ。再生可能エネルギーの発展に向けた最大の課題は「電力供給網との接続」にあるとビロル事務局長は見ている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は前週横ばい。

(Global Emission Offset)は18%減。N-GEO(ネイチャーベースのGEO)は30%減。

国際排出権取引協会(IETA)が2023年市場センチメント調査の結果を発表 IETAが加盟187組織を対象とした調査の結果をまとめた。コンプライアンス市場とボランタリー炭素市場(VCM)を含むGHG(温室効果ガス)市場全般が対象。

以下は報告書の所見の一部:

炭素除去クレジットが2030年までにEU ETSと統合されると考えている回答者は48%。

ボランタリー炭素市場への参入をアフリカ諸国に奨励する上で「アフリカ炭素市場イニシアチブ」(ACMI)の役割は重要と考えている回答者は79%。COP27で発足したACMIによるカーボンクレジットの発行量は2030年までに3億トンに達する見込み。 VCMにおける今後12ヵ月の最重要課題は以下の3点。

GER(Global Emission Reduction)は前週横ばい。

(Global Emission Offset)は18%減。N-GEO(ネイチャーベースのGEO)は30%減。

国際排出権取引協会(IETA)が2023年市場センチメント調査の結果を発表 IETAが加盟187組織を対象とした調査の結果をまとめた。コンプライアンス市場とボランタリー炭素市場(VCM)を含むGHG(温室効果ガス)市場全般が対象。

以下は報告書の所見の一部:

- 一般の認識と否定的なマスコミ報道

- カーボンクレジットの品質

- 企業主張を巡る不確実性(およびそれらに向けたカーボンクレジットの使用)

再生可能エネルギー市場に関する最新情報

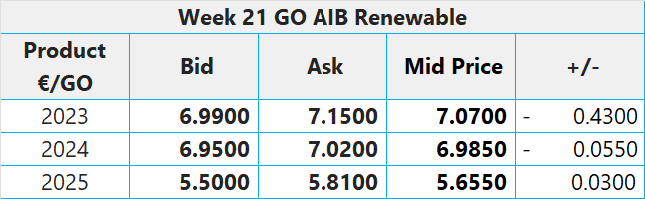

第21週 AIB再生可能エネルギー(本年):

仲値=7.07ユーロ(0.43ユーロ減/5.73%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

風力・太陽光発電量の上乗せで2022年のガス備蓄を12%節約 ヨーロッパのエネルギーミックスを調査しているエネルギー・クリーンエアー研究センター (CREA)によると、2022年は風力・太陽光発電が好調だったことから、EU全体でガスの地下備蓄量が12%(140億立法メートル相当)節約された。また、2022年の風力・太陽光発電量は前年比13%増の625TWhとのこと。ヨーロッパのエネルギーミックスを見ると、これはヨーロッパ本土の総発電量の22%に相当する。因みにガス火力発電量のシェアは20%程度。この上昇傾向は2023年第1四半期も続いており、風力・太陽光発電により、22億5,000万立法メートルのガスが節約されている(備蓄量の2%に相当)。また、2023第1四半期の風力・太陽光発電量(175TWh)はガス火力発電量(119TWh)を32%上回っている。

日本の風力発電による供給量は2050年時点で国内電力需要の3分の1に 日本風力発電協会(JWPA)が今世紀の中間目標を新たに設定。それによると、同協会のカーボンニュートラル戦略の一環として、現在5GWに満たない風力発電容量が2050年には140GWまで拡大される。政府が風力発電施設の新設に向けた適格デベロッパーの選定を9ヵ月延期したため、開発が一部で中断しているが、JWPAは官民連携による開発促進を要求している。40GWを陸上風力発電、同じく40GWを着床式洋上風力発電、60GWを浮体式洋上風力発電で発電することが全体目標とされている。JWPAの試算では、風力発電の開発により、355,000人分の雇用が創出され、日本のGDPは2050年以降、毎年444億米ドル増加する。

第21週 AIB再生可能エネルギー(本年):

仲値=7.07ユーロ(0.43ユーロ減/5.73%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.60~9.00ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

風力・太陽光発電量の上乗せで2022年のガス備蓄を12%節約 ヨーロッパのエネルギーミックスを調査しているエネルギー・クリーンエアー研究センター (CREA)によると、2022年は風力・太陽光発電が好調だったことから、EU全体でガスの地下備蓄量が12%(140億立法メートル相当)節約された。また、2022年の風力・太陽光発電量は前年比13%増の625TWhとのこと。ヨーロッパのエネルギーミックスを見ると、これはヨーロッパ本土の総発電量の22%に相当する。因みにガス火力発電量のシェアは20%程度。この上昇傾向は2023年第1四半期も続いており、風力・太陽光発電により、22億5,000万立法メートルのガスが節約されている(備蓄量の2%に相当)。また、2023第1四半期の風力・太陽光発電量(175TWh)はガス火力発電量(119TWh)を32%上回っている。

日本の風力発電による供給量は2050年時点で国内電力需要の3分の1に 日本風力発電協会(JWPA)が今世紀の中間目標を新たに設定。それによると、同協会のカーボンニュートラル戦略の一環として、現在5GWに満たない風力発電容量が2050年には140GWまで拡大される。政府が風力発電施設の新設に向けた適格デベロッパーの選定を9ヵ月延期したため、開発が一部で中断しているが、JWPAは官民連携による開発促進を要求している。40GWを陸上風力発電、同じく40GWを着床式洋上風力発電、60GWを浮体式洋上風力発電で発電することが全体目標とされている。JWPAの試算では、風力発電の開発により、355,000人分の雇用が創出され、日本のGDPは2050年以降、毎年444億米ドル増加する。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする