2023-08-14

オークション量の減少とエネルギー価格の高騰で週末にEUA価格が上昇;最安値の更新が続いてUKA価格に引き続き圧力

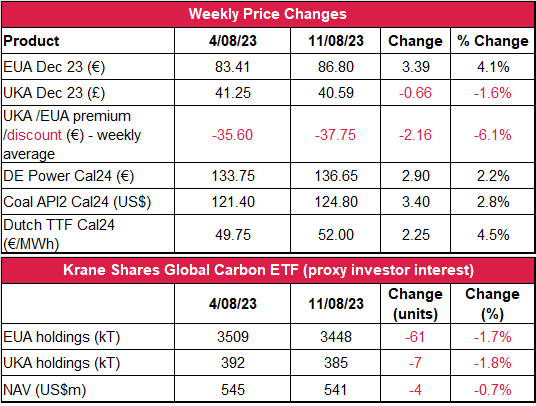

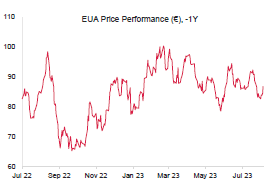

- EUAの終値は前週比4%超増の86.80ユーロ。取引レンジは4.62ユーロに縮小(前週は6.42ユーロ)。価格が安定しない中で取引は概ね直近の83~86ユーロの範囲。週前半は日中ボラティリティが双方向に高まったものの、後半は落ち着いた。しかし、高騰するエネルギー価格と投機家のショートポジションの増加を示す取引データを受け、週後半には価格が上昇し、それにともなう活況で週の最高値で引けた。

- 日中ボラティリティはセッション当たり2.40ユーロに低下(前週は平均で2.73ユーロ)。

- 来週予想される気温の上昇と再生可能エネルギー発電量の低下が好材料。

- ノルウェーのガス供給の中断による週半ばのエネルギー価格の上昇、アジアでの需要増加、LNGターミナルのストライキでガス供給に懸念。

- EUのガス貯蔵量がさらに1%増加し、容量の88%に。これは昨年同時期を24%上回るレベル。

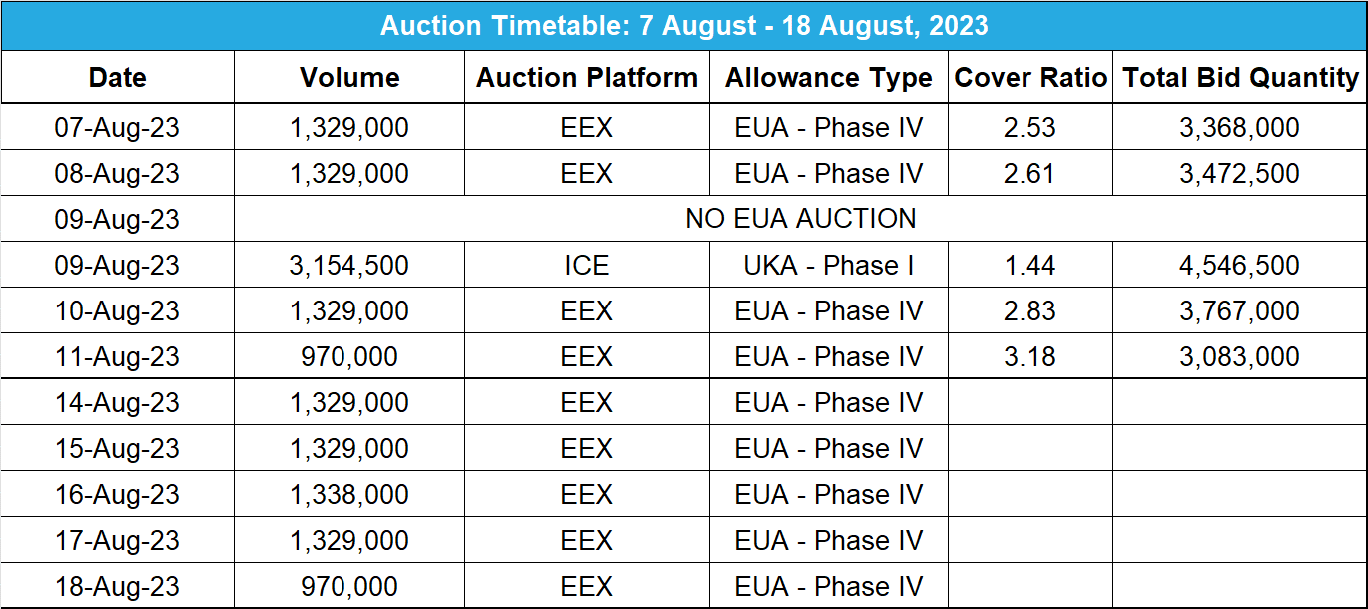

- 前週の4,957,000トンのオークション量は今週6,295,000トンに増加。EUA価格は83~86ユーロの範囲。

- 今後予想される短期傾向を裏付けるには金曜のブレイクアウトの検証が必要。次のサポートレベルは86.00~85.73ユーロ、84.00ユーロ、83.00ユーロ、82.30ユーロ。注目すべきレジスタンスレベルは86.90ユーロ、87.02ユーロ、87.43ユーロ。

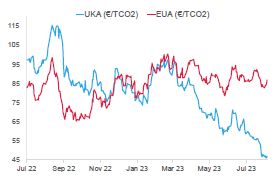

- UKAの終値は66ペンス減の40.59ポンド。UKA価格は水曜に過去最安値の39.58ポンドまで下落したが、40ポンド前後のサポートラインで安定している。一方、市場全般の上昇傾向にも関わらず、大きく反発する気配はない。日中ボラティリティは0.98ポンドに低下(前週は2.07ポンド)。取引レンジは1.44ポンドに大幅縮小(前週は6.99ポンド)。

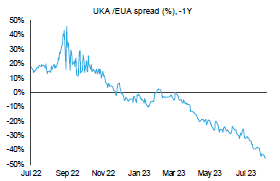

- EUAに対するUKAの週平均スプレッドがさらに広がって過去最高の-37.75ユーロに(前週は-35.60ユーロ)。(チャートを参照)。

- 今後予想される例年並みの気温と再生可能エネルギー発電量の低下が好材料;イギリスのガス貯蔵量は4%増の88%。

- サポートレベルは39.58ポンド。最初のレジスタンスレベルは41~41.20ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で微減。NAV(Net Asset Value:純資産総額)は0.7%減の5億4,100万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格が日続き変動;ドイツとスウェーデンの電力会社が北海の洋上風力発電の権利1.8GW相当を獲得;米国で2番目に大きい単相太陽光発電開発プロジェクトが資金を調達

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから強含み

- 中期傾向:横ばいから強含み

- 昨日(2023年8月13日)までの相場動向:昨日は陽線が出現...82.30ユーロから84.72ユーロに上昇。相場動向に変化?再び85.73~83ユーロとなるまでそうとはいえない。これは金曜に実現し、陽線に85.82ユーロのサポートラインで丸坊主のローソク足が発生。そこで、これを今日のキーレベルとしたい。強気筋が短期的な裏付けを必要とするなら、このレベルを上回る価格を保証してもらいたいところ。

- 推奨取引:双方向取引の余地あり。

今後のガス供給の懸念、気温の上昇、再生可能エネルギー発電量の低下を背景にガス・石炭・電力価格が上昇

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ヨーロッパがウクライナのガス余剰貯蔵能力を利用:今年の冬に懸念される供給問題に対処するため、ヨーロッパがウクライナのガス余剰貯蔵能力に頼ろうとしている。ロシア産ガスの供給量が紛争前の20%にとどまっている現在、ヨーロッパ各国は国内の貯蔵量を増やして冬のガス不足を回避する構えだ。現在、ヨーロッパ全体の貯蔵量は容量の約90%に達していることから、他の貯蔵施設の利用が検討されている。実際、フィナンシャル・タイムズの報告によると、ウクライナの貯蔵施設への供給は7月に過去3年の最高量近くに達しており、8月の供給量も倍増すると見られている。以前はロシア産ガスの主要中継地であったことから、ウクライナの貯蔵容量はどのEU加盟国も上回っており、余剰貯蔵能力がフルに利用された場合、その総量はEUの全体量の倍近くになる。ウクライナの貯蔵施設は国土の最西端に位置し、最前線からは遠く離れている。また、地下深くに設置されているため、ほとんどの長距離ミサイルの攻撃に耐えられるようになっている。

EUでの今後の無償割当にはクライメイト・ニュートラルが前提:一部のEU ETSオペレーターに課されるクライメイト・ニュートラルの義務に関し、欧州委員会(EC)が協議を開始した。対象は排出量が関連のベンチマークの80パーセンタイルを上回っているオペレーター。「Fit for 55」の改革によると、地域暖房施設運営者に加え、対象のオペレーターがオプションの無償割当を追加申請する場合、2050年を達成期限とするクライメイト・ニュートラル計画を策定しなければならない。具体的には、排出強度の削減目標を定め、その達成に向けた対策の詳細を提示することが求められる。さらに、最初の計画案を2025年12月31日までに提出し、その後は5年毎に各種対策を更新しなければならない。要件を遵守しなければ無償割当の対象から除外されることになる。

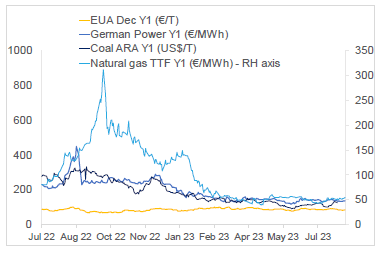

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは4%増。ドイツ電力は2.2%増。ARA石炭は2.8%増。TTFガスは4.5%増。

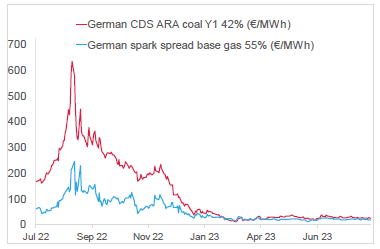

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは22.98ユーロ/MWh 前後(今週7.2%減)、Y1ガスのマージンは17.83ユーロ/MWh 前後(今週10.3%減)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ヨーロッパがウクライナのガス余剰貯蔵能力を利用:今年の冬に懸念される供給問題に対処するため、ヨーロッパがウクライナのガス余剰貯蔵能力に頼ろうとしている。ロシア産ガスの供給量が紛争前の20%にとどまっている現在、ヨーロッパ各国は国内の貯蔵量を増やして冬のガス不足を回避する構えだ。現在、ヨーロッパ全体の貯蔵量は容量の約90%に達していることから、他の貯蔵施設の利用が検討されている。実際、フィナンシャル・タイムズの報告によると、ウクライナの貯蔵施設への供給は7月に過去3年の最高量近くに達しており、8月の供給量も倍増すると見られている。以前はロシア産ガスの主要中継地であったことから、ウクライナの貯蔵容量はどのEU加盟国も上回っており、余剰貯蔵能力がフルに利用された場合、その総量はEUの全体量の倍近くになる。ウクライナの貯蔵施設は国土の最西端に位置し、最前線からは遠く離れている。また、地下深くに設置されているため、ほとんどの長距離ミサイルの攻撃に耐えられるようになっている。

EUでの今後の無償割当にはクライメイト・ニュートラルが前提:一部のEU ETSオペレーターに課されるクライメイト・ニュートラルの義務に関し、欧州委員会(EC)が協議を開始した。対象は排出量が関連のベンチマークの80パーセンタイルを上回っているオペレーター。「Fit for 55」の改革によると、地域暖房施設運営者に加え、対象のオペレーターがオプションの無償割当を追加申請する場合、2050年を達成期限とするクライメイト・ニュートラル計画を策定しなければならない。具体的には、排出強度の削減目標を定め、その達成に向けた対策の詳細を提示することが求められる。さらに、最初の計画案を2025年12月31日までに提出し、その後は5年毎に各種対策を更新しなければならない。要件を遵守しなければ無償割当の対象から除外されることになる。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

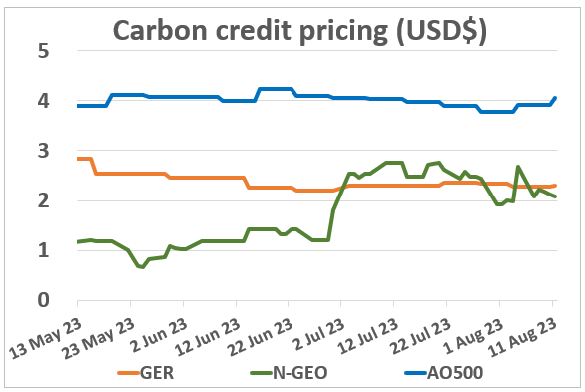

N-GEO(ネイチャーベースのGEO)は前週22.1%減。

GER(Global Emissions Reduction)とAO500(AlliedOffsets500 index)はそれぞれ、0.9%、3.3%増。

ボランタリー炭素市場に前向きなルワンダ政府がカーボンクレジットの最低競売価格の引き上げを期待:ルワンダのJeanne d‘Arc Mujawamariya環境大臣によると、8月末には国内の炭素市場の枠組が整う。炭素市場は同国にとって重要な機会であるとのこと。また、この枠組によって世界の炭素市場におけるルワンダのポジションが明確になると指摘した上で、クレジットの購入希望者が同枠組の完成を待ち望んでいる点に注目している。ルワンダは基準管理団体のVerraとGold Standardを介してすでに600万トンのカーボンクレジットを発行している。枠組が整えば、カーボンクレジット・プロジェクトの開発者やバイヤー、その他の関係者は政府が定める要件を予め知ることができる。この要件には、プロジェクトによる収益の一部徴収やパリ協定下の「国が決定する貢献」におけるカーボンクレジットの役割等に関するものが含まれている。同環境大臣はカーボンクレジットの輸出を認める意向だが、その最低競売価格は市場価格の大半を大きく上回る必要があり、「我が国としてはトン当たり30米ドルが最低線」と述べている。

N-GEO(ネイチャーベースのGEO)は前週22.1%減。

GER(Global Emissions Reduction)とAO500(AlliedOffsets500 index)はそれぞれ、0.9%、3.3%増。

ボランタリー炭素市場に前向きなルワンダ政府がカーボンクレジットの最低競売価格の引き上げを期待:ルワンダのJeanne d‘Arc Mujawamariya環境大臣によると、8月末には国内の炭素市場の枠組が整う。炭素市場は同国にとって重要な機会であるとのこと。また、この枠組によって世界の炭素市場におけるルワンダのポジションが明確になると指摘した上で、クレジットの購入希望者が同枠組の完成を待ち望んでいる点に注目している。ルワンダは基準管理団体のVerraとGold Standardを介してすでに600万トンのカーボンクレジットを発行している。枠組が整えば、カーボンクレジット・プロジェクトの開発者やバイヤー、その他の関係者は政府が定める要件を予め知ることができる。この要件には、プロジェクトによる収益の一部徴収やパリ協定下の「国が決定する貢献」におけるカーボンクレジットの役割等に関するものが含まれている。同環境大臣はカーボンクレジットの輸出を認める意向だが、その最低競売価格は市場価格の大半を大きく上回る必要があり、「我が国としてはトン当たり30米ドルが最低線」と述べている。

再生可能エネルギー市場に関する最新情報

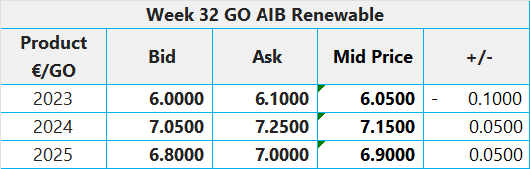

第32週 AIB再生可能エネルギー(本年):

仲値=6.05ユーロ(0.10ユーロ減/1.6%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: 9.75ポンド; CP24: 7.72ポンド; CP25: 7.42ポンド (CP25は前週比0.52ポンド増)

RWE・Vattenfall・Waterkant Energyがドイツの1.8GW洋上風力発電のオークションで落札: ドイツのエネルギー規制当局Bundesnetzagenturが北海にある4つの洋上風力発電サイトの開発を公益事業会社のRWEとVattenfall、そして開発会社のWaterkant Energy(ドイツで再生可能エネルギー投資を管理するLuxurcaの子会社)に委託した。入札総額は7億8,400万ユーロ。洋上風力発電は4つの地域で開発され、その総出力は1.8GWにおよぶ。試運転は2028年に予定されている。譲渡される権利には系統接続が保証されている発電施設の開発・建設・運営が含まれている。クラスターの一部は個別に委託され、そのうちのひとつにはデベロッパー間での協業が認められている。RWEはすでに昨年、660MW規模のサイト(2027年操業開始予定)を落札していることから、地域内の同社の発電容量は大幅に拡大する。7月のオークションでは、国の補助金なしにプロジェクトを建設することを企業が保証するダイナミックな入札方式が採用されたが、8月のオークションについては規制当局がいうところの「質的基準」にもとづく判断が行われた。具体的には環境影響の緩和や持続可能な技術の採用等がこれに含まれる。入札にともなう収益の90%は電力料金の引き下げに充てられ、残りは海洋の保護と持続可能な漁業の支援に向けて折半される。

米国で2番目に大きい単相太陽光発電開発プロジェクトが資金を調達: イリノイ州でダブル・ブラック・ダイヤモンド太陽光プロジェクトを開発しているSwift Current Energyが三菱UFJフィナンシャル・グループ(MUFG)、Société Générale、Wilmington Trust、Truist Securitiesから総額7億7,900万米ドル(6億1,300万ユーロ)の資金を調達したことを発表。同プロジェクトは2018年から開発が進められており、運転開始は2024年の予定。稼働すれば800MWの直流出力で年間10万世帯以上に電力が供給される。複数のプロジェクト・パートナーがこの太陽光発電所が地域経済にもたらす便益を強調しており、操業する間にサンガモン郡とモーガン郡にもたらされる税収は1億米ドル(7,800万ユーロ)と推定されている。

第32週 AIB再生可能エネルギー(本年):

仲値=6.05ユーロ(0.10ユーロ減/1.6%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: 9.75ポンド; CP24: 7.72ポンド; CP25: 7.42ポンド (CP25は前週比0.52ポンド増)

RWE・Vattenfall・Waterkant Energyがドイツの1.8GW洋上風力発電のオークションで落札: ドイツのエネルギー規制当局Bundesnetzagenturが北海にある4つの洋上風力発電サイトの開発を公益事業会社のRWEとVattenfall、そして開発会社のWaterkant Energy(ドイツで再生可能エネルギー投資を管理するLuxurcaの子会社)に委託した。入札総額は7億8,400万ユーロ。洋上風力発電は4つの地域で開発され、その総出力は1.8GWにおよぶ。試運転は2028年に予定されている。譲渡される権利には系統接続が保証されている発電施設の開発・建設・運営が含まれている。クラスターの一部は個別に委託され、そのうちのひとつにはデベロッパー間での協業が認められている。RWEはすでに昨年、660MW規模のサイト(2027年操業開始予定)を落札していることから、地域内の同社の発電容量は大幅に拡大する。7月のオークションでは、国の補助金なしにプロジェクトを建設することを企業が保証するダイナミックな入札方式が採用されたが、8月のオークションについては規制当局がいうところの「質的基準」にもとづく判断が行われた。具体的には環境影響の緩和や持続可能な技術の採用等がこれに含まれる。入札にともなう収益の90%は電力料金の引き下げに充てられ、残りは海洋の保護と持続可能な漁業の支援に向けて折半される。

米国で2番目に大きい単相太陽光発電開発プロジェクトが資金を調達: イリノイ州でダブル・ブラック・ダイヤモンド太陽光プロジェクトを開発しているSwift Current Energyが三菱UFJフィナンシャル・グループ(MUFG)、Société Générale、Wilmington Trust、Truist Securitiesから総額7億7,900万米ドル(6億1,300万ユーロ)の資金を調達したことを発表。同プロジェクトは2018年から開発が進められており、運転開始は2024年の予定。稼働すれば800MWの直流出力で年間10万世帯以上に電力が供給される。複数のプロジェクト・パートナーがこの太陽光発電所が地域経済にもたらす便益を強調しており、操業する間にサンガモン郡とモーガン郡にもたらされる税収は1億米ドル(7,800万ユーロ)と推定されている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする