2023-07-31

EUAがエネルギー市場の弱気のファンダメンタルズに再び同調;UKAは過去2年の最安値となって反発の気配なし

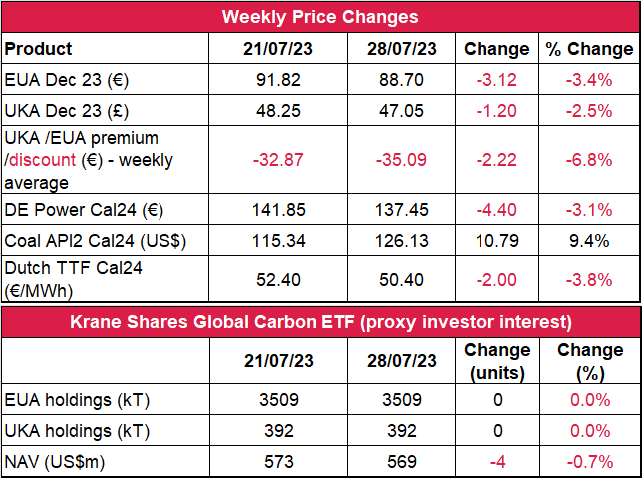

- EUAの終値は前週比3.4%減の88.70ユーロ。取引レンジは5.38ユーロに縮小(前週は7.12 ユーロ)。90.32~92.59の範囲での低調な取引でスタート。水曜に直近の最高値となる93.53ユーロまで上昇したが、その後、テクニカルな売りとガス価格の下落が大きく影響。ガス・電力市場の弱気センチメントにより、金曜には週最安値の88.15ユーロまで下落した。

- 日中ボラティリティはセッション当たり2.38ユーロに微増(前週は平均で2.12ユーロ)。

- 南ヨーロッパの気温は30℃に向けて落ち着く模様;ドイツの気温はこの季節としては低めで8月中旬まで風力発電量は増加する見通し。

- 南ヨーロッパの猛暑にも関わらず、ガス貯蔵量は先週2%増加して85%に。スペインのガス貯蔵レベルは99%。

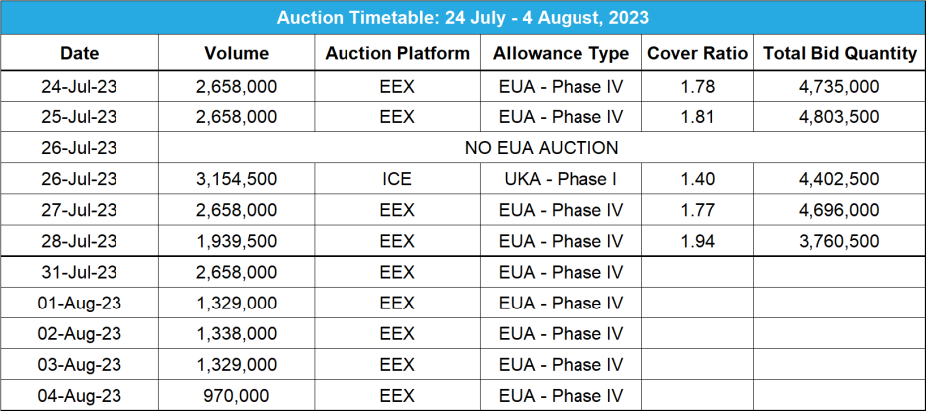

- 8月の半量オークションが明日スタート。今週のオークション供給量は760万トン(先週は990万トン)。

- マクロ:米国とEUの中央銀行が金利をさらに0.25%引き上げ。

- EUAは前週の最高値92.62ユーロを維持できず、200日移動平均(87.72ユーロ)まで下落。

- 次のレジスタンスレベルは91.28ユーロ、93.53ユーロ、96ユーロ。サポートレベルは88.15ユーロ、87.72ユーロ、85.06ユーロ。

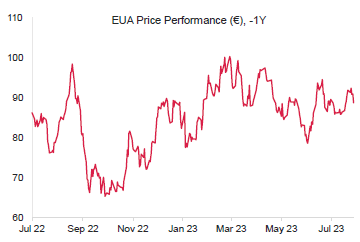

- UKAは2.5%減の47.05ポンド。市場は引き続き弱気が支配。木曜を除き、毎日、過去2年の最安値を更新。金曜には46.90ポンドまで下落。日中ボラティリティは89ペンスに減少(前週は1.28ポンド)。取引レンジは再び縮小して1.76ポンド(前週は2ポンド)。

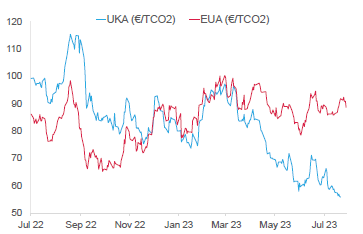

- EUAに対するUKAの週平均スプレッドは過去最高の-35.09ユーロまで拡大(前週は-32.87ユーロ)。(チャートを参照)。

- 温暖な天候続くも風力発電量の減少で今週のイギリスのガス消費量は増加の見通し;イギリスのガス貯蔵量は80%。

- イギリスのマクロ経済データ:イングランド銀行の金利決定は木曜。次のサポートレベルは46.50ポンドと42.25ポンド(過去最低)。レジスタンスレベルは49.30ポンド、52ポンド、54.49ポンド、56ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で不変。NAV(Net Asset Value:純資産総額)は0.7%減の5億6,900万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は最大で3%増;スコットランド政府がドラックスの揚水発電所の拡張(600MW相当)を承認

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばいから強含み

- 昨日(2023年7月30日)までの相場動向:チャートから分かるように、昨日、下降レジスタンスに到達し、引けに90.31ユーロまで下落すると売り手が現れ、金曜朝の弱気相場でこの動向に説得力が加わった。88.15ユーロで売却して陰線となると、丸坊主のローソク足がレジスタンス近辺(89.81ユーロ)で発生した。

- 推奨取引:双方向取引の余地-レジスタンスレベルが89.81ユーロの内にショートを推奨。

ガス貯蔵量と風力発電量量の増加でガス・電力価格が下落;熱波にともなう記録的需要によってアジアの石炭価格が過去最高に(「コンプライアンス市場に関するその他の最新情報」を参照)

コンプライアンス市場(法的取り組み)に関するその他の最新情報

アジアの石炭需要が過去最高をさらに更新:国際エネルギー機関(IEA)によると、アジアでの旺盛な電力需要と工業活動により、2023年の世界の石炭需要は引き続き過去最高水準で推移する見通し。世界の石炭消費量は昨年、3.3%増加して83億トンに到達。この背景には、ヨーロッパ等の地域での石炭火力発電の増加とロシアによるウクライナ侵攻がある。石炭火力発電は2023年と2024年にわずかに減少すると思われたが、工業用途の増加でその可能性は下がっている。石炭が依然として最大の炭素排出源であることをIEAは強調している。クリーンエネルギーによって欧米の石炭使用量は減っているものの、アジアの石炭需要は現在も旺盛。2023年の世界の石炭消費量に占める中国・インド・東南アジアの割合は75%と見られている。ヨーロッパでは再生可能エネルギーの普及で石炭消費量が減少し、米国ではガス価格の下落で石炭離れが加速するものと予測されている。

ヨーロッパの大半の企業はEUグリーン基準に不適合:最新の分析によると、ヨーロッパの企業の約60%はEUが「気候に優しい」と分類する活動からまったく収益を上げていない。EUのこの分類の目的は「持続可能な経済活動」を特定し、気候変動対策への投資を奨励することにある。ヨーロッパの企業は現在、「気候に優しい」と分類される活動から得た収益を開示することになっているが、グリーン基準に適合する収益と資本的支出(capex)が全体に占める割合は、平均してそれぞれ全体の8%、13%にとどまっている。また、調査対象となった企業の半数以上はcapexを同分類と同調させる予定がない。これは、低炭素経済への移行がきわめて困難であることを示している。実際、多くの企業は現在も持続不可能な化石燃料関連の事業で大きな収益を上げている。しかし、この取り決めは比較的新しいため、対応状況は今後改善する可能性がある。

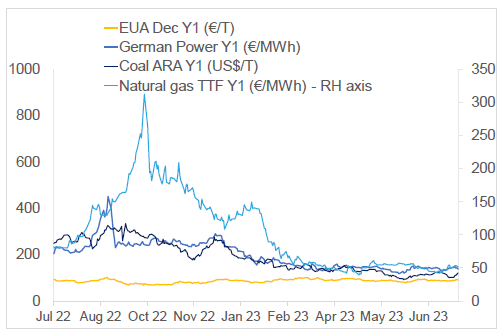

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは3.4%減。ドイツ電力は3.1%減。ARA石炭は9.4%増。TTFガスは 3.8%減。

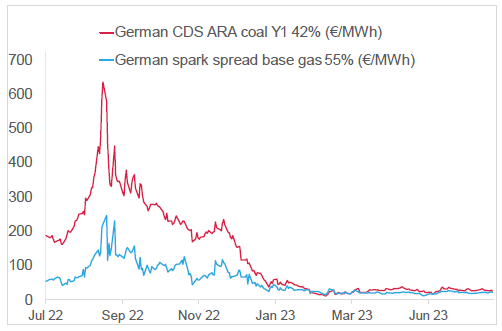

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは25.26ユーロ/MWh 前後(今週9.1%減)、Y1ガスのマージンは21.42ユーロ/MWh 前後(今週3.43%減)。

- 発電のメリットオーダーでは引き続き石炭がガスより優位だが、両者のマージンの差は縮小している。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

アジアの石炭需要が過去最高をさらに更新:国際エネルギー機関(IEA)によると、アジアでの旺盛な電力需要と工業活動により、2023年の世界の石炭需要は引き続き過去最高水準で推移する見通し。世界の石炭消費量は昨年、3.3%増加して83億トンに到達。この背景には、ヨーロッパ等の地域での石炭火力発電の増加とロシアによるウクライナ侵攻がある。石炭火力発電は2023年と2024年にわずかに減少すると思われたが、工業用途の増加でその可能性は下がっている。石炭が依然として最大の炭素排出源であることをIEAは強調している。クリーンエネルギーによって欧米の石炭使用量は減っているものの、アジアの石炭需要は現在も旺盛。2023年の世界の石炭消費量に占める中国・インド・東南アジアの割合は75%と見られている。ヨーロッパでは再生可能エネルギーの普及で石炭消費量が減少し、米国ではガス価格の下落で石炭離れが加速するものと予測されている。

ヨーロッパの大半の企業はEUグリーン基準に不適合:最新の分析によると、ヨーロッパの企業の約60%はEUが「気候に優しい」と分類する活動からまったく収益を上げていない。EUのこの分類の目的は「持続可能な経済活動」を特定し、気候変動対策への投資を奨励することにある。ヨーロッパの企業は現在、「気候に優しい」と分類される活動から得た収益を開示することになっているが、グリーン基準に適合する収益と資本的支出(capex)が全体に占める割合は、平均してそれぞれ全体の8%、13%にとどまっている。また、調査対象となった企業の半数以上はcapexを同分類と同調させる予定がない。これは、低炭素経済への移行がきわめて困難であることを示している。実際、多くの企業は現在も持続不可能な化石燃料関連の事業で大きな収益を上げている。しかし、この取り決めは比較的新しいため、対応状況は今後改善する可能性がある。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

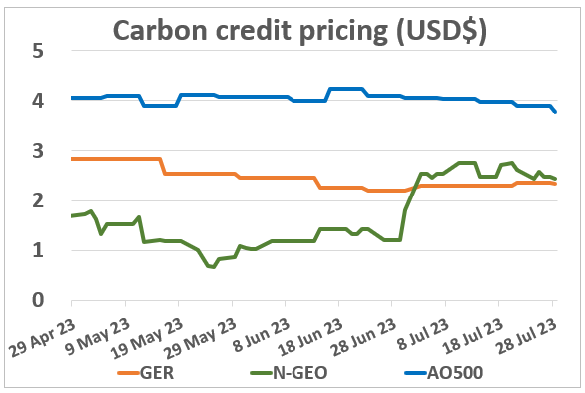

前週の価格は軒並み減少。N-GEO(ネイチャーベースのGEO)は6.8%減、GER(Global Emissions Reduction)も1.1%減。

AlliedOffsets500 indexが3.1%減少。

ボランタリー炭素市場インテグリティ協議会(ICVCM)が評価枠組を更新 : 3月のコア炭素原則(CCPs)の発表と評価枠組第1版に続き、最新の評価枠組が発表された。 これにより、ICVCMがカーボンクレジット・プログラムと当該の「カテゴリー」を評価する際の一連の基準がすべて明らかとなった。ICVCMは作業部会を立ち上げ、カーボンクレジットの「カテゴリー」を評価し、迅速な承認に向けて支援すること明言している。なお、最終決定は理事会によって行われる。作業部会は(現時点または今後の)発行量をもとに業務の優先順位を決定する。これには、多くの基準管理団体がCCPラベルの認証獲得の趣旨に賛同することが前提となる。ICVCMの業務の目的は、カーボンクレジットのインテグリティについて高い基準を設け、カーボンクレジット・プロジェクトを財政的に支援することにある。ICVCMは「達成可能な確固たる目標」を提示して基準の普及を図るが、その業務自体は発展の途上にあることから、7つの「継続的改善業務プログラム」を発表している。

前週の価格は軒並み減少。N-GEO(ネイチャーベースのGEO)は6.8%減、GER(Global Emissions Reduction)も1.1%減。

AlliedOffsets500 indexが3.1%減少。

ボランタリー炭素市場インテグリティ協議会(ICVCM)が評価枠組を更新 : 3月のコア炭素原則(CCPs)の発表と評価枠組第1版に続き、最新の評価枠組が発表された。 これにより、ICVCMがカーボンクレジット・プログラムと当該の「カテゴリー」を評価する際の一連の基準がすべて明らかとなった。ICVCMは作業部会を立ち上げ、カーボンクレジットの「カテゴリー」を評価し、迅速な承認に向けて支援すること明言している。なお、最終決定は理事会によって行われる。作業部会は(現時点または今後の)発行量をもとに業務の優先順位を決定する。これには、多くの基準管理団体がCCPラベルの認証獲得の趣旨に賛同することが前提となる。ICVCMの業務の目的は、カーボンクレジットのインテグリティについて高い基準を設け、カーボンクレジット・プロジェクトを財政的に支援することにある。ICVCMは「達成可能な確固たる目標」を提示して基準の普及を図るが、その業務自体は発展の途上にあることから、7つの「継続的改善業務プログラム」を発表している。

再生可能エネルギー市場に関する最新情報

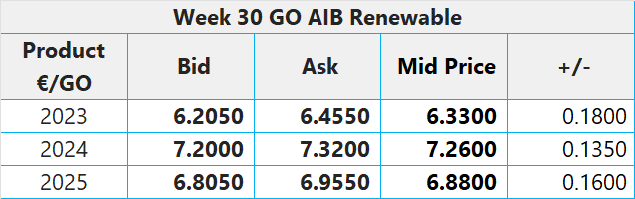

第30週 AIB再生可能エネルギー(本年):

仲値= 6.330ユーロ(0.180ユーロ増/2.93%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:9.25ポンド;CP24:7.50ポンド;CP25:6.90ポンド

スコットランド政府がドラックスの揚水発電所の拡張(600MW相当)を承認 : スコットランドのアーガイルにあるクルアチャン発電所と隣接する場所に地下揚水発電所が建設される。総投資額は5億ポンド。これにより、同発電所の出力はほぼ倍増して1GWとなる予定。現行の発電所は最大出力を16時間以上維持できる。発電量(この場合はスコットランドの風力タービンによる発電が大半)が需要を上回った場合、余剰電力で揚水発電所の逆ポンプタービンを稼働させ、低所の貯水池から高所の貯水池に揚水する。逆に需要が発電量を上回ると、今度は高所の貯水池から放水してタービンを回転させ、発電する。ドラックスのウィル・ガーディナーCEOは需要と供給の均衡を図る重要性を強調した上で、「これらの発電所が電力システムの安定化に果たす役割は大きい」と述べている。この地下揚水発電所の稼働により、同地区でナショナル・グリッドと接続される再生可能エネルギー源は拡大する。イギリスでは1984年以降、揚水発電所は建設されていない。これは、関連法令の不備と中央政府による支援の欠如が一因と考えらえる。イギリスにはクルアチャンの他に3ヶ所に揚水発電所がある。ドラックスは2018年、スペインの大手エネルギー会社イベルドーラから7億200万ポンドでクルアチャン発電所を取得している。

第30週 AIB再生可能エネルギー(本年):

仲値= 6.330ユーロ(0.180ユーロ増/2.93%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:9.25ポンド;CP24:7.50ポンド;CP25:6.90ポンド

スコットランド政府がドラックスの揚水発電所の拡張(600MW相当)を承認 : スコットランドのアーガイルにあるクルアチャン発電所と隣接する場所に地下揚水発電所が建設される。総投資額は5億ポンド。これにより、同発電所の出力はほぼ倍増して1GWとなる予定。現行の発電所は最大出力を16時間以上維持できる。発電量(この場合はスコットランドの風力タービンによる発電が大半)が需要を上回った場合、余剰電力で揚水発電所の逆ポンプタービンを稼働させ、低所の貯水池から高所の貯水池に揚水する。逆に需要が発電量を上回ると、今度は高所の貯水池から放水してタービンを回転させ、発電する。ドラックスのウィル・ガーディナーCEOは需要と供給の均衡を図る重要性を強調した上で、「これらの発電所が電力システムの安定化に果たす役割は大きい」と述べている。この地下揚水発電所の稼働により、同地区でナショナル・グリッドと接続される再生可能エネルギー源は拡大する。イギリスでは1984年以降、揚水発電所は建設されていない。これは、関連法令の不備と中央政府による支援の欠如が一因と考えらえる。イギリスにはクルアチャンの他に3ヶ所に揚水発電所がある。ドラックスは2018年、スペインの大手エネルギー会社イベルドーラから7億200万ポンドでクルアチャン発電所を取得している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする