2023-08-07

ヨーロッパ全体で風の強い温暖な天候が続いて需要は引き続き低下、価格も軒並み下落;オークションを控えてUKAが過去最安値に

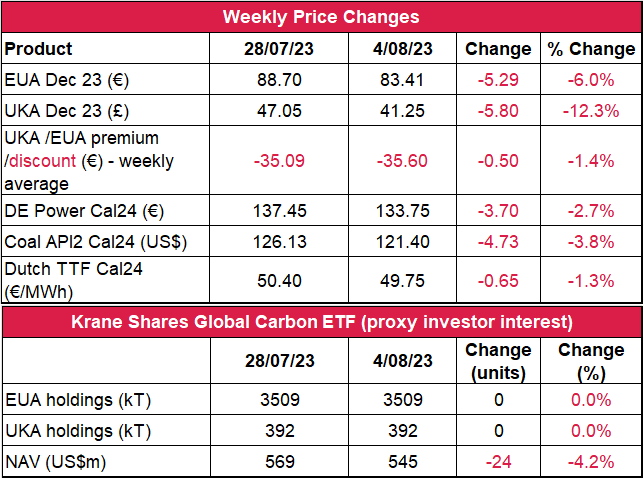

- EUAの終値は前週比6%減の83.41ユーロ。取引レンジは6.42ユーロに拡大(前週は5.38ユーロ)。週明けから価格に下方圧力。弱気が市場を支配したことで売り圧力が高まり、週半ばに最安値の83ユーロまで下落。83.10~85.80ユーロの範囲で保ち合い相場となり、木曜から金曜にかけて市場が安定した。

- 日中ボラティリティはセッション当たり2.73ユーロに上昇(前週は平均で2.38ユーロ)。

- スペインとイタリアの気温が週末に向けて再び35~40℃に上昇する模様;中央ヨーロッパと北欧の気温は例年並みと予想され、風力発電量は少なくとも8月中旬まで増加する見通し。

- ガス貯蔵量は再び2%増加し、前週は容量の87%。スペインの貯蔵量は99%を維持。

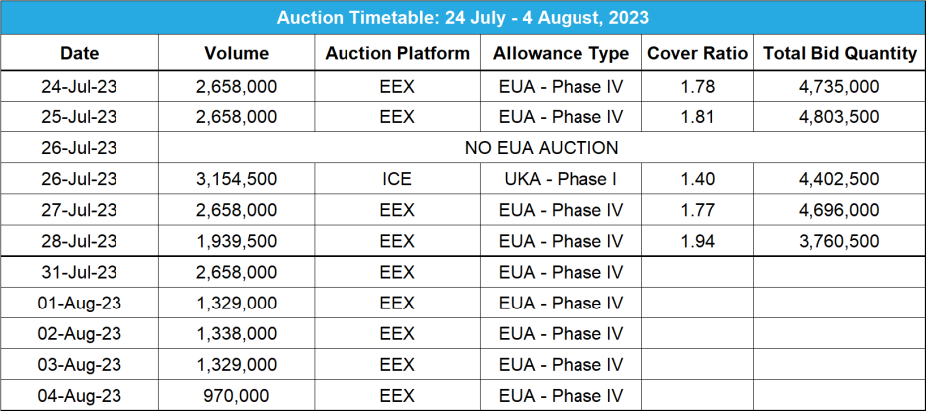

- 8月前半の丸1週間の半量オークションで4,957,000トンが市場に供給された。

- マクロ:今後の金利決定の指標となる米国のインフレデータは木曜に発表。

- EUAが200日移動平均(87.31ユーロ)を下回って低迷。キーサポートレベルは85.06ユーロ。次のサポートレベルは83.00ユーロ、80.08ユーロ、78.01ユーロ。注目すべきレジスタンスレベルは85.83ユーロと87.31ユーロ。

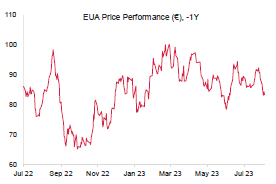

- UKAは急落。終値は12.3%減の41.25ポンド。弱気モメンタムが火曜にピークに達し、同日に価格はほぼ10%下落した。日中ボラティリティは2.07ポンドに急上昇(前週は0.89ポンド)。取引レンジも約4倍増して6.99ポンドに達した(前週は1.76ポンド)。

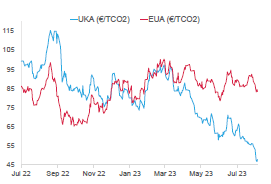

- EUAに対するUKAの週平均スプレッドがさらに広がって過去最高の-35.60ユーロに(前週は-35.09ユーロ)。(チャートを参照)。

- 再び温暖で風の強い天候に-イギリスのエネルギーミックスに占める再生可能エネルギー発電量が化石燃料発電量の27.6%を上回り、36.2%に到達;イギリスのガス貯蔵量は4%増加して84%。

- イギリスのデータ:水曜に隔週のオークション。その後、金曜にGDPと製造業・工業のデータの発表。

- 次のサポートレベルは39.92ポンド。レジスタンスレベルは41.85ポンド、45.75ポンド、46.91ポンド。

- KFA Global Carbon ETFの保有量はEUAとUKAの双方で不変。NAV(Net Asset Value:純資産総額)は4.2%減の5億4,500万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は引き続き変動;北海で世界最大規模の洋上風力発電施設の建設はじまる:イギリスが再生可能エネルギーへの補助金を2,200万ポンド増額

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばいから強含み

- 昨日(2023年8月6日)までの相場動向短期的には弱気の姿勢を維持。週足チャートの上昇トレンドラインである79.71ユーロが目安。このラインが今週は80.11ユーロに。85.83ユーロ(木曜の最高値)に達することなく、金曜に陰線が出現。セッション終盤に売り戻されて83.25ユーロとなった。

- 推奨取引:戻り売り

中央ヨーロッパの温暖な天候と再生可能エネルギー発電量の増加でガス・石炭・電力価格が下落

コンプライアンス市場(法的取り組み)に関するその他の最新情報

イギリスの炭素価格の下落でEU向けの輸出にグリーン税が適用される可能性高まる:イギリスの炭素価格の急落にともない、同国がEUの炭素政策に同調しない場合、ヨーロッパ本土向けの鋼鉄輸出にCO2課金が追加適用される可能性が高まっている。2026年に導入が予定されている炭素国境調整メカニズムでは、CO2について輸出国がEUの価格設定または政策に同調しない場合、排出量の多い鋼鉄等の輸入品が課金の対象とされる。当初、イギリスの排出量取引制度は要件を満たしているかに見えたが、イギリス政府が同制度を改定したことにより、イ同国のCO2価格は4月に50%近く下落し、排出枠もEUと比較して40%前後下回る結果となった。「対策を講じなければ、イギリス・EU間の貿易の75%が金銭的障壁に阻まれることになる」とUK Steelのフランク・アースコフは警告している。イギリスがEUの炭素政策に同調するか、または同国の炭素市場をEU市場と連携させない限り、昨年ヨーロッパ本土に輸出された250万トンの鋼鉄にCO2課金が適用される可能性がある。「EU離脱後の政治状況を考えると、イギリスの企業にEUの国境税が課される市場連携は考えられない」とEnergy Aspectsのアナリストであるベンジャミン・リーは分析している。Energy Aspectsによると、イギリスの炭素価格は2020年代末までEUのレベルを下回り、2026年時点(初年のEUへの輸出には炭素国境調整メカニズム証書の購入が義務付けられる)ではEUの108ユーロに対し、わずか55ポンドにとどまると予測されている。EUで導入される炭素国境税の目的は、相応のコストを輸入品に課すことにより、環境への配慮が足りない国の安売りを防ぐことにある。イギリスはEU離脱後、2021年に国内炭素市場を開設したが、ガス使用量の低下と余剰排出枠の増加により、当初EUと同調していた炭素価格はその後下落に転じた。エネルギー安全保障・ネットゼロ省はETSでの制限を強化しているが、供給の突然の中断を防ぐため、未使用の排出枠を追加発行していることから、価格は今後数年抑えらえる見通しだ。一方、イギリス政府は今年、同国での炭素国境税の導入を含め、脱炭素に向けた協議をはじめている。

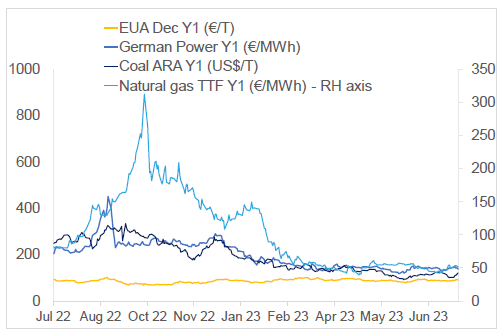

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、EUAは6%減。ドイツ電力は2.7%減。ARA石炭は3.8%減。TTFガスは1.3%減。

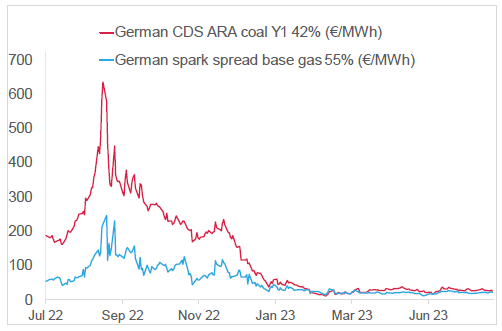

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは24.75ユーロ/MWh 前後(今週2%減)、Y1ガスのマージンは19.87ユーロ/MWh 前後(今週7.24%減)。

- 発電のメリットオーダーで引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

イギリスの炭素価格の下落でEU向けの輸出にグリーン税が適用される可能性高まる:イギリスの炭素価格の急落にともない、同国がEUの炭素政策に同調しない場合、ヨーロッパ本土向けの鋼鉄輸出にCO2課金が追加適用される可能性が高まっている。2026年に導入が予定されている炭素国境調整メカニズムでは、CO2について輸出国がEUの価格設定または政策に同調しない場合、排出量の多い鋼鉄等の輸入品が課金の対象とされる。当初、イギリスの排出量取引制度は要件を満たしているかに見えたが、イギリス政府が同制度を改定したことにより、イ同国のCO2価格は4月に50%近く下落し、排出枠もEUと比較して40%前後下回る結果となった。「対策を講じなければ、イギリス・EU間の貿易の75%が金銭的障壁に阻まれることになる」とUK Steelのフランク・アースコフは警告している。イギリスがEUの炭素政策に同調するか、または同国の炭素市場をEU市場と連携させない限り、昨年ヨーロッパ本土に輸出された250万トンの鋼鉄にCO2課金が適用される可能性がある。「EU離脱後の政治状況を考えると、イギリスの企業にEUの国境税が課される市場連携は考えられない」とEnergy Aspectsのアナリストであるベンジャミン・リーは分析している。Energy Aspectsによると、イギリスの炭素価格は2020年代末までEUのレベルを下回り、2026年時点(初年のEUへの輸出には炭素国境調整メカニズム証書の購入が義務付けられる)ではEUの108ユーロに対し、わずか55ポンドにとどまると予測されている。EUで導入される炭素国境税の目的は、相応のコストを輸入品に課すことにより、環境への配慮が足りない国の安売りを防ぐことにある。イギリスはEU離脱後、2021年に国内炭素市場を開設したが、ガス使用量の低下と余剰排出枠の増加により、当初EUと同調していた炭素価格はその後下落に転じた。エネルギー安全保障・ネットゼロ省はETSでの制限を強化しているが、供給の突然の中断を防ぐため、未使用の排出枠を追加発行していることから、価格は今後数年抑えらえる見通しだ。一方、イギリス政府は今年、同国での炭素国境税の導入を含め、脱炭素に向けた協議をはじめている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

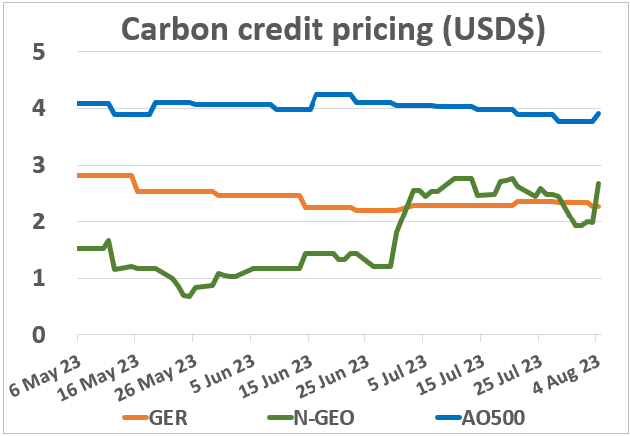

(Global Emission Reduction)は前週3%減。

一方、N-GEO(ネイチャーベースのGEO)は9%増、A0500 (AlliedOffsets500 index)も4%増。

製品を介した購入によって2030年のカーボンクレジット需要は1,150億米ドルに:会計事務所デロイト・トウシュ・トーマツによるこの強気の需要予想は、2022年時点で20億米ドルと推定されるボランタリー炭素市場の潜在価値の大きさを示している。持続可能性ラベルのついた製品の需要は増加しつつあり、今後もこの傾向は持続するとデロイトは見ている。その結果、消費者によるカーボンクレジットの購入が「一般化」し、市場価値が増大するとのこと。さらにデロイトによると、これを牽引するのは先進経済。米国を例にとると、商品やサービスの消費額のわずか0.5%をカーボンクレジットに充当するだけで2030年まで年間213億米ドルが確保され、製品にともなう環境影響を緩和できる。デロイトの調査はカーボンクレジット・プロジェクトのコベネフィットも明らかにしている。すなわち、消費者の需要動向を左右する一方で、購入対象の製品にともなうコベネフィットをより多く提供できる。熱帯雨林保護プロジェクトと関連したコーヒーの購入やクリーンな調理用コンロのプロジェクトと関連した食品の購入等がその例として挙げられる。

(Global Emission Reduction)は前週3%減。

一方、N-GEO(ネイチャーベースのGEO)は9%増、A0500 (AlliedOffsets500 index)も4%増。

製品を介した購入によって2030年のカーボンクレジット需要は1,150億米ドルに:会計事務所デロイト・トウシュ・トーマツによるこの強気の需要予想は、2022年時点で20億米ドルと推定されるボランタリー炭素市場の潜在価値の大きさを示している。持続可能性ラベルのついた製品の需要は増加しつつあり、今後もこの傾向は持続するとデロイトは見ている。その結果、消費者によるカーボンクレジットの購入が「一般化」し、市場価値が増大するとのこと。さらにデロイトによると、これを牽引するのは先進経済。米国を例にとると、商品やサービスの消費額のわずか0.5%をカーボンクレジットに充当するだけで2030年まで年間213億米ドルが確保され、製品にともなう環境影響を緩和できる。デロイトの調査はカーボンクレジット・プロジェクトのコベネフィットも明らかにしている。すなわち、消費者の需要動向を左右する一方で、購入対象の製品にともなうコベネフィットをより多く提供できる。熱帯雨林保護プロジェクトと関連したコーヒーの購入やクリーンな調理用コンロのプロジェクトと関連した食品の購入等がその例として挙げられる。

再生可能エネルギー市場に関する最新情報

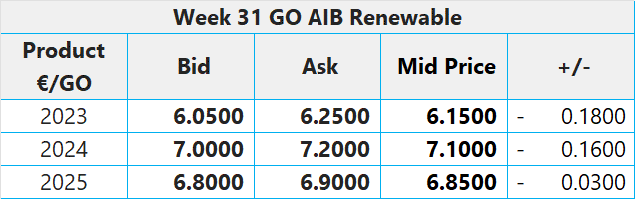

第31週 AIB再生可能エネルギー(本年):

仲値= 6.150ユーロ(0.180ユーロ減/2.84%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:9.25ポンド;CP24:7.50ポンド;CP25:6.90ポンド

北海で世界最大規模の洋上風力発電施設の建設はじまる: 再生可能エネルギー会社のSSE Renewablesが今週、ヨークシャー東海岸沖のドッガーバンク風力発電所で風力タービンの設置を開始した。完成すれば、プロジェクト全体のタービン数は277基となり、その総発電容量は年間3.6GWに達する。これは2番目に大きい洋上風力発電所の容量の2.5倍以上に相当する。本件は総額90億ポンドのジョイントベンチャーで、ノルウェーのEquinorとVårgrønnも参加している。SSE Renewablesのアリスター・フィリップス・デイヴィスCEOによると、設置中の5基の13MWタービンは来週にも稼働を開始する見込み。一方、資材・サービスのコスト増に直面する再生可能エネルギー・プロジェクトに適宜補助金を支給すべきとして、イギリス政府に対して警鐘も鳴らしている。こうしたプロジェクトについては、スウェーデンの電力大手Vattenfall等の他のエネルギー会社もイギリス政府の経済的支援の不足を批判している。国内のインフレに追いついていないのが現状。そのVattenfallは先週、採算性の問題により、ノーフォーク・ボレアス洋上風力発電プロジェクトの開発を中止している。

イギリスが再生可能エネルギーへの補助金を2,200万ポンド増加: イギリス政府が差額決済契約(CfD)制度にもとづく直近のオークションを対象に2,200万ポンドを予算に上乗せした。目的は再生可能エネルギー・プロジェクトの奨励。これにより、予算総額は2億2,700万ポンドとなる。低炭素発電事業者に電力買取価格を保証し、電力料金の高騰から消費者を保護するために補助金が支給される。実際、ここ数か月で再生可能エネルギー・プロジェクトの開発・運営コストが上昇しているため、補助金の必要性はますます高まっている。今回の措置は木曜に発表された第5回オークションに向けたもの。現在、参加申請を受け付けている。エネルギー安全保障・ネットゼロ省(DESNZ)は今回の予算増額により、「産業界に強力なメッセージが伝わり、再生可能エネルギー部門のプロジェクト開発者からの信頼度が高まり、イギリスが最も魅力的な投資先として高く評価される」ことを期待しているが、再生可能エネルギー会社自体の見方はそれほど楽観的でない。RWEのイギリス担当、トム・グローバーによると、予算増額自体は歓迎されているものの、「それによって調達量が大きく変わることないだろう」とのこと。

第31週 AIB再生可能エネルギー(本年):

仲値= 6.150ユーロ(0.180ユーロ減/2.84%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:9.25ポンド;CP24:7.50ポンド;CP25:6.90ポンド

北海で世界最大規模の洋上風力発電施設の建設はじまる: 再生可能エネルギー会社のSSE Renewablesが今週、ヨークシャー東海岸沖のドッガーバンク風力発電所で風力タービンの設置を開始した。完成すれば、プロジェクト全体のタービン数は277基となり、その総発電容量は年間3.6GWに達する。これは2番目に大きい洋上風力発電所の容量の2.5倍以上に相当する。本件は総額90億ポンドのジョイントベンチャーで、ノルウェーのEquinorとVårgrønnも参加している。SSE Renewablesのアリスター・フィリップス・デイヴィスCEOによると、設置中の5基の13MWタービンは来週にも稼働を開始する見込み。一方、資材・サービスのコスト増に直面する再生可能エネルギー・プロジェクトに適宜補助金を支給すべきとして、イギリス政府に対して警鐘も鳴らしている。こうしたプロジェクトについては、スウェーデンの電力大手Vattenfall等の他のエネルギー会社もイギリス政府の経済的支援の不足を批判している。国内のインフレに追いついていないのが現状。そのVattenfallは先週、採算性の問題により、ノーフォーク・ボレアス洋上風力発電プロジェクトの開発を中止している。

イギリスが再生可能エネルギーへの補助金を2,200万ポンド増加: イギリス政府が差額決済契約(CfD)制度にもとづく直近のオークションを対象に2,200万ポンドを予算に上乗せした。目的は再生可能エネルギー・プロジェクトの奨励。これにより、予算総額は2億2,700万ポンドとなる。低炭素発電事業者に電力買取価格を保証し、電力料金の高騰から消費者を保護するために補助金が支給される。実際、ここ数か月で再生可能エネルギー・プロジェクトの開発・運営コストが上昇しているため、補助金の必要性はますます高まっている。今回の措置は木曜に発表された第5回オークションに向けたもの。現在、参加申請を受け付けている。エネルギー安全保障・ネットゼロ省(DESNZ)は今回の予算増額により、「産業界に強力なメッセージが伝わり、再生可能エネルギー部門のプロジェクト開発者からの信頼度が高まり、イギリスが最も魅力的な投資先として高く評価される」ことを期待しているが、再生可能エネルギー会社自体の見方はそれほど楽観的でない。RWEのイギリス担当、トム・グローバーによると、予算増額自体は歓迎されているものの、「それによって調達量が大きく変わることないだろう」とのこと。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする