2024-08-05

エネルギー市場とともにEUAも上昇。200日移動平均がサポートに。;投機売りが続いてUKAは40ポンドのサポート割れ。

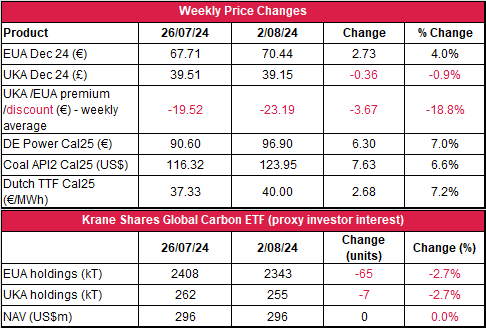

- EUAの終値は前週比2.73ユーロ%増(+4%)の70.44ユーロ、 取引レンジは4.30ユーロに縮小(前週は4.80ユーロ)。中東情勢の緊張でガス価格とEUの炭素価格が上昇し、EUAは強含みでスタート。しかし、弱気筋が200日移動平均超えを懸命に阻止。木曜にエネルギー市場全般がさらに上昇したことでストップアウトが発動し、200日移動平均超え。その後さらに上昇して週最高値の71.50ユーロに達した。これを受け、弱気筋が金曜に下落を試みる中、200日移動平均が週末に向け、強固なサポートとなった。

- 日中平均ボラティリティは1.91ユーロに低下(前週は2.37ユーロ)

- 米国経済後退の懸念で安全資産への資金退避が加速か。

- 天気:気温は引き続き平年以上。晴天と弱風で太陽光・風力発電量は増加の見通し。

- ヨーロッパのガス貯蔵量は86%に増加(先週は84%)。LNG貯蔵量は47%に大幅減(先週は56%)。

- 取引ポジションのデータ:投資ファンドの正味ショートポジションが-2.550万トンに増加(先週は-2,340万トン)7月26日取引終了時点のデータ。

- 次のテクニカルなサポートレベルは70.36ユーロ、70.14ユーロ、69.80ユーロ、69.42ユーロ。注目すべきレジスタンスレベルは70.69ユーロ、71.00ユーロ、71.31ユーロ、71.50ユーロ。

- UKAの終値は36ペンス減(-0.9%)の39.15ポンド。週明け早々に40ポンドのサポート割れ。その後も週を通して下落傾向が続いた。しかし、エネルギー市場全般と並行して木曜に上昇し、1日の上昇幅としては直近2ヵ月で最大となる1.88ポンドを記録。200日移動平均まで回復した。しかし、上昇分の大半は金曜に消失。1日で1.03ポンド下落(-2.6%)し、週の値幅の下端で引けた。

- 日中平均ボラティリティは1.43ポンドに上昇(前週は0.83ポンド)。取引レンジは2.38ポンドに大幅拡大(前週は1.42ポンド)。

- イギリスのガス貯蔵量は容量の57%に増加(前週は54%)。

- 気温は平年並み。再生可能エネルギー発電量は週の大半で増加の見通し。

- 取引ポジションのデータ:投資ファンドの正味ロングポジションが580万トンに減少(前週は600万トン)。7月26日取引終了時点のデータ。

- EUAとUKAの乖離にともない、先週のEUAとUKAの平均スプレッドは-23.19ユーロに拡大(前週は-19.52ユーロ)。

- イングランド銀行が政策金利を0.25ポイント引き下げ。5.25%が5%に。

- 次の重要なサポートレベルは38.20ポンド、37.83ポンド、35.00ンド。レジスタンスレベルは39.89ポンド、40.20ポンド、40.98ポンド、41.70ポンド。

- KFA Global Carbon ETFのEUA保有量は微減。しかし、基本価格の上昇でNAV(Net Asset Value:純資産総額)は不変。

- 200日単純移動平均は差し当たり強気筋には懸念材料とならず。;ロングを推奨。

- EUが今年9月から12月のオークション量を4%積み増し。

- SBTiがカーボンオフセットに関する決定を2025年に先送り。

- スペインが28GW相当の新規再生可能エネルギー設備容量を認可。;イギリス政府が過去最大規模のCfDオークションを発表。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 中期傾向:横ばいから強含み

- 強気筋の次の目標は71.95ユーロ、72.95ユーロ、そして78.10ユーロ。金曜には下ヒゲの長い陰線が出現。 押し目買いされていることから、強気筋にはまだチャンスあり。

- 大局的見解:強気筋が買い続けることができれば71.95ユーロが上げ相場の目安。その後、78ユーロ超えまで回復か。

- 推奨取引:ロングを推奨-キーレベルに注目!

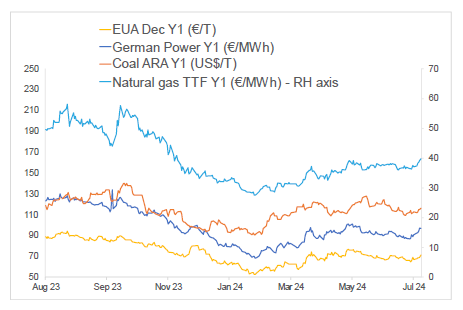

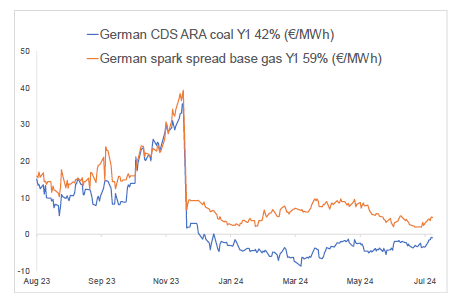

電力価格の上昇が発電のスプレッドに与える影響は限定的

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは4%増。ドイツ電力は7%増。ARA石炭は6.6%増。TTFガスは7.2%増。

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-0.92ユーロ/MWh 前後(先週は-3.46ユーロ/MWh 前後)、Y1ガスのマージン(効率59%)は4.69ユーロ/MWh 前後(先週は3.10ユーロ/MWh 前後)

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUが今年9月から12月のオークション量を4%積み増し:欧州委員会がリパワーEUの資金源となるEU炭素排出枠販売量の維持を決定する一方で、EUが今年9月から12月のEUAのオークション量を昨年対比で4%積み増した(820万トン相当)。リパワーEUによる収益が現時点で予想を下回っていることから、欧州委員会はオークション量を積み増すものと思われていた。しかし、一部のアナリストも驚いているように、欧州委員会は同期間の排出枠総量を維持することを決定。

先週水曜に欧州エネルギー取引所(EEX)が発表した改定オークション・カレンダーによると、今年9月から年末までに販売される排出枠総量は2億350万トンとなっている。EEXで同期間に取引されるEU航空セクターの排出枠(EUAA)の内訳はドイツで110万トン、ポーランドで198,000トン、その他のEU加盟各国で180万トン。なお、EUAとは別に発行される航空セクターの排出枠は近々廃止されるため、EUAAの別途販売は2025年に終了する。改定オークション・カレンダーによると、欧州委員会は2025年1月~8月の間に3億9,987万トン相当の排出枠を販売する予定。

オークション量は今年9月以降、欧州委員会が計算した排出枠市場流通量(TNAC)をもとに毎年調整される。TNACは市場安定化リザーブ(MSR)に吸収されるオークション対象量を意味する。今年6月の欧州委員会の発表によると、今年9月から来年8月の間にMSRに吸収されるEUAの総量は約2億6,700万トンとなっている。

2025年全体では6億8,096万トンがオークションにかけられるが、9月~12月分は2024年のTNAC算定量をもとに調整される。なお、EUA総量の内、約1,150万トンは航空セクターに割り当てられる。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

SBTiがカーボンオフセットの決定を2025年に先送り:企業がカーボンオフセットを活用して2025年の気候目標の達成を図る中、科学に基づく目標設定イニシアチブ(SBTi)はその承認の決定を先送りした。同イニシアチブの調査結果によると、ボランタリー炭素市場のカーボンクレジットの大半は公約を果たしていない。

SBTiはこの5月、企業ネットゼロ基準(CNZS)を見直すことで最新の科学的考察や最優良事例との整合を図り、スコープ3排出量の目標設定に関する問題に取り組んでいる。その見直しの第1段階として、4項目の技術的アウトプットが先週の火曜に発表された。これにはスコープ3の討議資料も含まれている(科学に基づく目標設定におけるカーボンクレジットの利用方法)。同討議資料はカーボンクレジットに関する3つのシナリオを概説しているが、バリューチェーンからの排出の削減に代え、カーボンクレジットの購入で目標の達成を図るオフセットはどのシナリオでも取り上げられていない。しかし、SBTiはいずれのシナリオにおいてもカーボンクレジットの活用によるバリューチェーンの脱炭素化を強く推奨している。これは、脱炭素主張に向けたカーボンクレジットの利用方法についてSBTiの見解が定まっていないことを示している。

CNZSの改定草案は年末までにまとまる予定。最終版の発表は2025年となる。

SBTiがカーボンオフセットの決定を2025年に先送り:企業がカーボンオフセットを活用して2025年の気候目標の達成を図る中、科学に基づく目標設定イニシアチブ(SBTi)はその承認の決定を先送りした。同イニシアチブの調査結果によると、ボランタリー炭素市場のカーボンクレジットの大半は公約を果たしていない。

SBTiはこの5月、企業ネットゼロ基準(CNZS)を見直すことで最新の科学的考察や最優良事例との整合を図り、スコープ3排出量の目標設定に関する問題に取り組んでいる。その見直しの第1段階として、4項目の技術的アウトプットが先週の火曜に発表された。これにはスコープ3の討議資料も含まれている(科学に基づく目標設定におけるカーボンクレジットの利用方法)。同討議資料はカーボンクレジットに関する3つのシナリオを概説しているが、バリューチェーンからの排出の削減に代え、カーボンクレジットの購入で目標の達成を図るオフセットはどのシナリオでも取り上げられていない。しかし、SBTiはいずれのシナリオにおいてもカーボンクレジットの活用によるバリューチェーンの脱炭素化を強く推奨している。これは、脱炭素主張に向けたカーボンクレジットの利用方法についてSBTiの見解が定まっていないことを示している。

CNZSの改定草案は年末までにまとまる予定。最終版の発表は2025年となる。

再生可能エネルギー市場に関する最新情報

本年第31週AIB再生可能エネルギー:

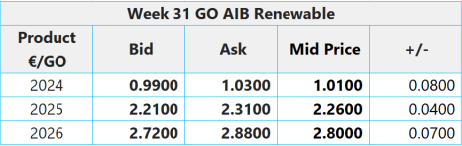

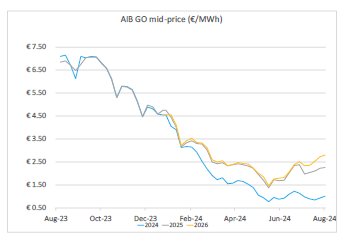

2024年AIB GO仲値=1.01ユーロ(8.0%増)

夏季の需要が停滞する中、ヨーロッパのグリーン電力証書価格(GO)は直近の上昇傾向を維持。しかし、この間の取引量は大きく変わっていない。取引量は8月中旬には回復する見通し。

アナリストは引き続き、8月中旬まで価格は概ね横ばいと見ている。その後はやや上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £8.20-9.00 - CP24: £7.25-8.00

スペインが28GW相当の新規再生可能エネルギー設備容量を認可: スペインの生態移行省が2024年7月29日、283件の新規再生可能エネルギー・プロジェクトの建設を認可した。これら283件のプロジェクトの内訳を見ると、239件が太陽光発電(24.8GW)、43件が風力発電(2.68GW)、1件が揚水水力発電(573MW)となっている。これらの再生可能エネルギー・プロジェクトの建設に要する投資総額は推定170億ユーロ。

これにともない、スペインは国家エネルギー・気候計画(NECP)の定める目標の達成を図る。同計画は太陽光発電容量の3倍増(76GW超)、風力発電容量の倍増(62GW超)を目指している。

生態移行省によると、認可プロジェクトの建設は即時開始可能。3年以内の操業開始が義務付けられている。

イギリス政府が過去最大規模のCfDオークションを発表: ドイツ連邦ネットワーク庁(Bundesnetzagentur)が300kW~1MW規模の屋上太陽光発電プロジェクトを対象とした第8回入札の結果を発表した。

イギリス政府が差額決済契約(CfD)制度による第6回オークションの予算総額を発表した。その額は昨年対比5億3,000万ポンド増の15億5,000万ポンド。オークションは8月に開催され、落札結果は9月に発表される。これにより、イギリスは洋上風力発電容量の2050年目標である50GWの達成を目指す。

CfD制度では11億ポンドが洋上風力発電に、1億8,500万ポンドが陸上風力発電や太陽光発電等の既存の技術に、2億7,000万ポンドが新規技術に割り当てられる。

オークションにおけるストライクプライス(固定価格)の上限は洋上風力発電で73ポンド/MWh、陸上風力発電で64ポンド/MWh、太陽光発電で61ポンド/MWh、浮体式洋上風力発電で176ポンド/MWh、地熱発電で157ポンド/MWh、潮力発電で261ポンド/MWhとなっている。

本年第31週AIB再生可能エネルギー:

2024年AIB GO仲値=1.01ユーロ(8.0%増)

夏季の需要が停滞する中、ヨーロッパのグリーン電力証書価格(GO)は直近の上昇傾向を維持。しかし、この間の取引量は大きく変わっていない。取引量は8月中旬には回復する見通し。

アナリストは引き続き、8月中旬まで価格は概ね横ばいと見ている。その後はやや上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £8.20-9.00 - CP24: £7.25-8.00

スペインが28GW相当の新規再生可能エネルギー設備容量を認可: スペインの生態移行省が2024年7月29日、283件の新規再生可能エネルギー・プロジェクトの建設を認可した。これら283件のプロジェクトの内訳を見ると、239件が太陽光発電(24.8GW)、43件が風力発電(2.68GW)、1件が揚水水力発電(573MW)となっている。これらの再生可能エネルギー・プロジェクトの建設に要する投資総額は推定170億ユーロ。

これにともない、スペインは国家エネルギー・気候計画(NECP)の定める目標の達成を図る。同計画は太陽光発電容量の3倍増(76GW超)、風力発電容量の倍増(62GW超)を目指している。

生態移行省によると、認可プロジェクトの建設は即時開始可能。3年以内の操業開始が義務付けられている。

イギリス政府が過去最大規模のCfDオークションを発表: ドイツ連邦ネットワーク庁(Bundesnetzagentur)が300kW~1MW規模の屋上太陽光発電プロジェクトを対象とした第8回入札の結果を発表した。

イギリス政府が差額決済契約(CfD)制度による第6回オークションの予算総額を発表した。その額は昨年対比5億3,000万ポンド増の15億5,000万ポンド。オークションは8月に開催され、落札結果は9月に発表される。これにより、イギリスは洋上風力発電容量の2050年目標である50GWの達成を目指す。

CfD制度では11億ポンドが洋上風力発電に、1億8,500万ポンドが陸上風力発電や太陽光発電等の既存の技術に、2億7,000万ポンドが新規技術に割り当てられる。

オークションにおけるストライクプライス(固定価格)の上限は洋上風力発電で73ポンド/MWh、陸上風力発電で64ポンド/MWh、太陽光発電で61ポンド/MWh、浮体式洋上風力発電で176ポンド/MWh、地熱発電で157ポンド/MWh、潮力発電で261ポンド/MWhとなっている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする