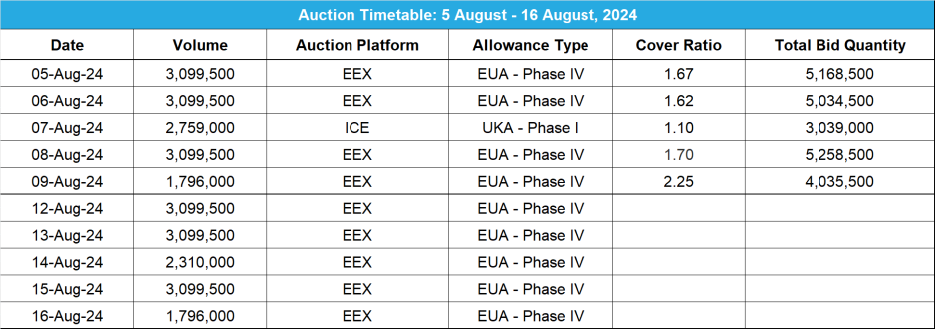

2024-08-12

200日移動平均が強固なサポートとなるもEUAは71.50ユーロブレイクならず;投機家が引き続きロングポジションを削減する中、UKAは一定の値幅で推移

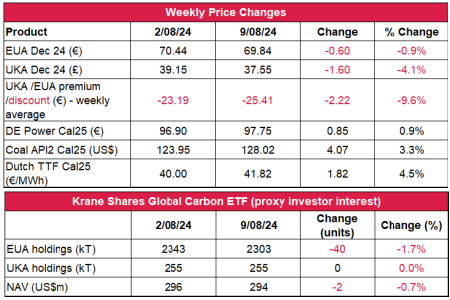

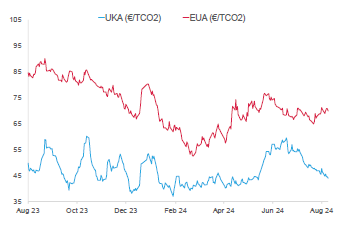

- EUAの終値は前週比60セント減(-0.9%)の69.84ユーロ。取引レンジは4.01ユーロに縮小(前週は4.30ユーロ)。米国の雇用データで景気後退の懸念が高まったことから、弱含みでスタート。これを受け、アジアの株式・石油市場も急落。しかし、供給中断の懸念を受けて上昇したガス価格とともにEUAも上昇。さらに米国の雇用データが予想を上回ったため、景気後退の可能性は低下し、週半ばに概ね回復した。

- 日中平均ボラティリティは2ユーロに上昇(前週は1.91ユーロ)

- 天気:気温は引き続き平年以上。晴天と弱風で太陽光・風力発電量は増加の見通し。

- ガス貯蔵量は87%に微増(先週は86%)、LNG貯蔵量も50%に増加(先週は47%)

- 取引ポジションのデータ:投資ファンドの正味ショートポジションが-1900万トンに減少(先週は-2,550万トン)8月2日取引終了時点のデータ

- 次のテクニカルなサポートレベルは69.61ユーロ、69.42ユーロ、69.02~69.10ユーロ、68.50ユーロ。注目すべきレジスタンスレベルは70.48ユーロ、71.00ユーロ、71.42~71.50ユーロ、72.63ユーロ。

- UKAの終値は1.60ポンド減(-4.1%)の37.55ポンド。米国景気後退の懸念を受け、他の市場とともに弱含みでスタート。さらにオークションの落札価格が二次市場相場を1.70ポンド以上下回ったことから下落が加速。回復の見通しは立たず、週後半の価格は低迷。週最安値をわずかに上回る狭い値幅での取引となった。

- 日中平均ボラティリティは1.37ポンドに低下(前週は1.43ポンド)。取引レンジは2.39ポンドにやや拡大(前週は2.38ポンド)。

- イギリスのガス貯蔵量は容量の60%に増加(前週は57%)。

- 気温は引き続きほぼ平年並み。再生可能エネルギー発電量は週の大半で増加の見通し。

- 取引ポジションのデータ:投資ファンドの正味ロングポジションが520万トンに減少(前週は580万トン)。8月2日取引終了時点のデータ。

- 次の重要なサポートレベルは37.42ポンド、37.16ポンド、36.89ポンド。レジスタンスレベルは39.55ポンド、39.89ポンド、41.07ポンド。

- KFA Global Carbon ETFのEUA保有量は微減。NAVも減少。

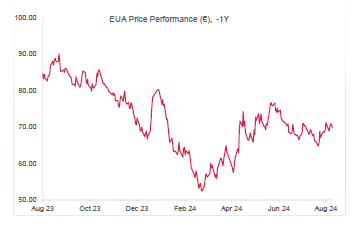

- 200日単純移動平均まで回復。:押し目買いを推奨。

- EUとイギリスの排出量取引制度(ETS)の連携に収益機会を探るエネルギー企業ドイツの産業成長率が6月に回復

- VCMのカーボンクレジットの3分の1が「高信頼性」ラベルの資格基準に不適合

- 休日中の取引の減少でGO価格は微減;ルーマニアが5GW相当のCfD制度を承認:イタリア政府が再生可能エネルギーの開発を一部地域で禁止

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:強含み

- 中期傾向:横ばいから強含み

- EUの炭素市場はガス・電力市場の上昇に乗り遅れた形。昨日は小さな陰線が出現し、方向性が定まらない中、取引終盤に71.73ユーロまで反発したところで市場が即座に反応。強気筋を支持したいものの、見通しは困難。金曜に再び陰線が出現。弱含みで69.61ユーロまで下落した。

- 大局的見解:上げ相場が続けば目安は71.95ユーロ。その後は78ユーロ前後まで回復か。

- 推奨取引:押し目買い

ガス・石炭の好調が電力価格の上昇を抑制するも発電のスプレッドへの影響は限定的

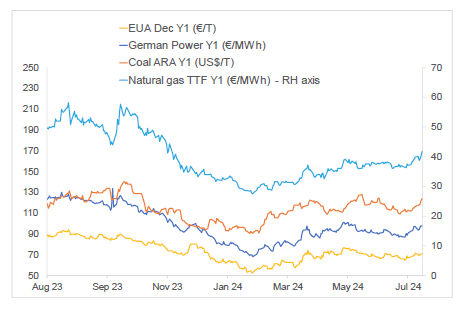

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは0.9%減。ドイツ電力は0.9%増。ARA石炭は3.3%増。TTFガスは4.5%増。

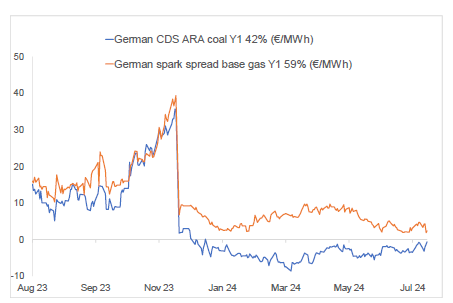

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-0.63ユーロ/MWh 前後(先週は-0.92ユーロ/MWh 前後)。 Y1ガスのマージン(効率59%)は2.37ユーロ/MWh 前後(先週は4.69ユーロ/MWh 前後)

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUとイギリスの排出量取引制度(ETS)の連携に収益機会を探るエネルギー企業:Frontier EconomicsがCentrica・ Drax・ Equinor・National Grid・SSE・Uniper等に報告したところによると、EUとイギリスの排出量取引制度(ETS)の連携により、双方において取引が効率化し、脱炭素コストが削減される可能性がある。また、財務リスク管理の効率化と産業競争力の強化も期待されている。

さらに、ETSが連携しないシナリオにおいてイギリスの炭素価格がEUの炭素価格より安く設定されることを想定し、UKAのオークションによる収益に及ぶ影響も分析されている。それによると、こうしたディスカウントが2025~2030年の間に継続した場合、イギリスは35億~80億ポンドの収益を失う可能性がある。一方、双方のETSが連携すれば、イギリスは2026年に導入されるEUの炭素国境調整(CBAM)から免除されることになる。連携が実現しなかった場合、EUに輸出するイギリスの企業は追加コストの負担を余儀なくされ、2030年までに最大で8億ユーロをEUに支払わなければならない。

連携に向けた具体的な進展はまだないが、今後のEUとの協力に関し、労働党新政権は前任の保守党政権より前向きと見られている。

ドイツの産業成長率が6月に回復:ドイツ連邦統計局によると、 6月のドイツ企業の受注高は前月から3.9%増加(季節・稼働日調整済み)している。予想を上回るこの結果は、今年第2四半期の低迷を受けて景気後退の危機に直面するヨーロッパ最大の経済大国には一縷の希望。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

VCMのカーボンクレジットの3分の1が「高信頼性」ラベルの資格基準に不適合:ボランタリー炭素市場インテグリティ協議会(ICVCM)が先週火曜に発表したところによると、VCMの約3分の1に相当する2億3,000万トン超のカーボンクレジットがコアカーボン原則(CCP)に基づく「高信頼性」ラベルの資格基準に達していない。

具体的には、2億3,600万トン分の新規カーボンクレジット(VCMの32%に相当)を創出する8件の再生可能エネルギー手法がCCPの評価枠組による追加要件を満たしていない。ICVCMによると、当該の再生可能エネルギー・プロジェクトが「カーボンクレジットによる収益のインセンティブなしに実施されているか」という点がこれらの手法では十分に評価されていない。ICVCMは今後、開発段階で再生可能エネルギー手法をより厳格に審査する一方、既存の手法については更新を要請し、特に導入率の低い国を対象に再生可能エネルギー・プロジェクトの開発を支援する意向。

今回の評価結果によると、CCPラベルの基準を満たすカーボンクレジットは約2,700万トン分にとどまっっている(VCMの3.6%)。一方、新規植林・再植林・植生回復やREDD+、管轄REDD、クリーンな調理用コンロ等の主要なクレジット・カテゴリーはまだ評価されていない。

VCMのカーボンクレジットの3分の1が「高信頼性」ラベルの資格基準に不適合:ボランタリー炭素市場インテグリティ協議会(ICVCM)が先週火曜に発表したところによると、VCMの約3分の1に相当する2億3,000万トン超のカーボンクレジットがコアカーボン原則(CCP)に基づく「高信頼性」ラベルの資格基準に達していない。

具体的には、2億3,600万トン分の新規カーボンクレジット(VCMの32%に相当)を創出する8件の再生可能エネルギー手法がCCPの評価枠組による追加要件を満たしていない。ICVCMによると、当該の再生可能エネルギー・プロジェクトが「カーボンクレジットによる収益のインセンティブなしに実施されているか」という点がこれらの手法では十分に評価されていない。ICVCMは今後、開発段階で再生可能エネルギー手法をより厳格に審査する一方、既存の手法については更新を要請し、特に導入率の低い国を対象に再生可能エネルギー・プロジェクトの開発を支援する意向。

今回の評価結果によると、CCPラベルの基準を満たすカーボンクレジットは約2,700万トン分にとどまっっている(VCMの3.6%)。一方、新規植林・再植林・植生回復やREDD+、管轄REDD、クリーンな調理用コンロ等の主要なクレジット・カテゴリーはまだ評価されていない。

再生可能エネルギー市場に関する最新情報

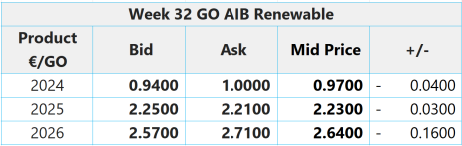

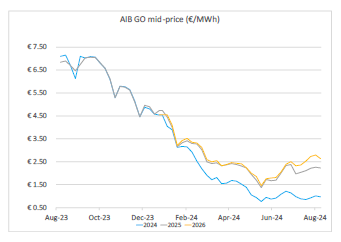

本年第32週AIB再生可能エネルギー:

2024年AIB GO仲値=0.97ユーロ(3.9%減)

ヨーロッパのグリーン電力証書価格(GO)は低調な取引で4%減。市場流動性の低下により、直近1ヵ月の取引量は低迷。そのため、ボラティリティは週によって大きく変動している。ちなみに取引量は8月末に向けて回復する見通し。

アナリストの見解は以前と同様。価格は概ね横ばい。休日明けに買いが戻り、第3四半期末に向けて価格は上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド - CP24:7.25~8.00ポンド

ルーマニアが5GW相当のCfD制度を承認: ルーマニアのエネルギー省が同国における差額決済契約(CfD)制度を承認した。これにより、2025年までに5GWの風力・太陽光発電容量が競争入札にかけられる。財源となるのは欧州委員会の近代化基金による総額30億ユーロの支援パッケージ。1GWの陸上風力発電容量と500MWの太陽光発電容量が2024年末までに競争入札にかけられる。続いて2025年の第2回オークションでは2GWの太陽光発電容量と1.5GWの風力発電容量が入札対象となる。ストライクプライスの上限は太陽光で91ユーロ/MWh、風力で93ユーロ/MWhに設定されており、CfDは商業運転開始から15年間有効となる。

イタリア政府が再生可能エネルギーの開発を一部地域で禁止: 7月に施行されたサルデーニャ島の地方条例により、農地や沿岸を含むさまざまな地域での再生可能エネルギー・プロジェクトの開発が最長で18ヵ月間禁止される見通しとなった。同地の地方政府が最適地を決定するまで再開はできない。しかし、同条例にはEUの規則と相反する再生可能エネルギー関連項目が含まれているため、イタリア閣僚会議は同国の憲法裁判所に対し、争点となっている同条例の停止を要請している。市場参加者は他の地域が同様の一時停止措置を講じる可能性を危惧している。

本年第32週AIB再生可能エネルギー:

2024年AIB GO仲値=0.97ユーロ(3.9%減)

ヨーロッパのグリーン電力証書価格(GO)は低調な取引で4%減。市場流動性の低下により、直近1ヵ月の取引量は低迷。そのため、ボラティリティは週によって大きく変動している。ちなみに取引量は8月末に向けて回復する見通し。

アナリストの見解は以前と同様。価格は概ね横ばい。休日明けに買いが戻り、第3四半期末に向けて価格は上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド - CP24:7.25~8.00ポンド

ルーマニアが5GW相当のCfD制度を承認: ルーマニアのエネルギー省が同国における差額決済契約(CfD)制度を承認した。これにより、2025年までに5GWの風力・太陽光発電容量が競争入札にかけられる。財源となるのは欧州委員会の近代化基金による総額30億ユーロの支援パッケージ。1GWの陸上風力発電容量と500MWの太陽光発電容量が2024年末までに競争入札にかけられる。続いて2025年の第2回オークションでは2GWの太陽光発電容量と1.5GWの風力発電容量が入札対象となる。ストライクプライスの上限は太陽光で91ユーロ/MWh、風力で93ユーロ/MWhに設定されており、CfDは商業運転開始から15年間有効となる。

イタリア政府が再生可能エネルギーの開発を一部地域で禁止: 7月に施行されたサルデーニャ島の地方条例により、農地や沿岸を含むさまざまな地域での再生可能エネルギー・プロジェクトの開発が最長で18ヵ月間禁止される見通しとなった。同地の地方政府が最適地を決定するまで再開はできない。しかし、同条例にはEUの規則と相反する再生可能エネルギー関連項目が含まれているため、イタリア閣僚会議は同国の憲法裁判所に対し、争点となっている同条例の停止を要請している。市場参加者は他の地域が同様の一時停止措置を講じる可能性を危惧している。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする