2024-07-29

エネルギー市場全般の活況でEUA上昇するも反発を受けて売りが強まり、200日移動平均割れ;UKAは引き続き40ポンド前後で推移、市場は上下のブレイク待ち

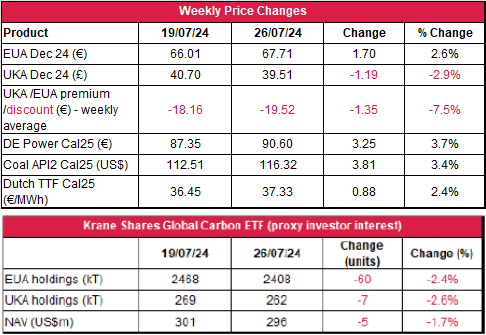

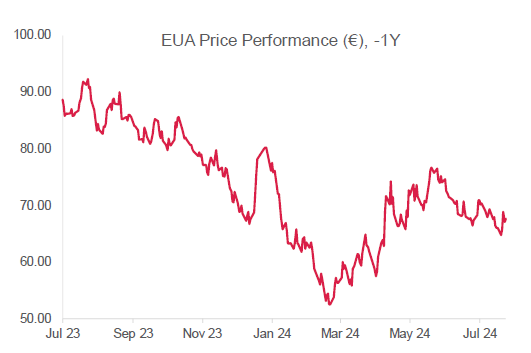

- EUAの終値は前週比1.70ユーロ%増(+2.6%)の67.71ユーロ、取引レンジは4.80ユーロに拡大(前週は3.86ユーロ)。週のスタートは弱含み。心理的なサポートレベルである65ユーロを下回り、直近3ヵ月の最安値を記録。しかし、コンプライアンス市場での購入、通常オークションの休催、フランスのTSO(送電系統運用者)による越境送電の制限により、水曜には再び買いが強まり、1日で4.7%上昇。こうした上げ相場にも関わらず、その後は売りが強まり、200日移動平均割れ。さらにエネルギー市場全般の低迷もあり、週半ばの上昇分の大半は週末に向けて消失。結果的にわずか2.6%増で引けた。

- 日中平均ボラティリティは2.37ユーロに上昇(前週は1.62ユーロ)

- 天気:気温は平年をやや上回り、穏やかな風で風力発電量は減少の見通し。

- ガス貯蔵量は84%に微増(先週は83%)、LNG貯蔵量も56%に増加(先週は54%)

- 取引ポジションのデータ:投資ファンドの正味ショートポジションが-2,340万トンに増加(先週は-1,810万トン)7月19日取引終了時点のデータ

- 次のテクニカルなサポートレベルは67.50ユーロ、67.15ユーロ、66.79ユーロ注目すべきレジスタンスレベルは68.00ユーロ、68.26~68.38ユーロ、69.11ユーロ

- UKAの終値は1.19ポンド減(-2.9%)の39.51ポンド。売りが続いたことで週明け早々に直近2ヵ月の最安値を記録。しかし、方向性は依然として定まらず、40ポンド前後の狭い値幅で推移。水曜のオークションの低調を受け、その後も注目すべき価格動向は特になし。全般に弱気が市場を支配した。

- 日中平均ボラティリティは13ペンス減の0.83ポンド(前週は0.96ポンド)。取引レンジは1.42ポンドに縮小(前週は1.65ポンド)。

- 気温は平年並み。;再生可能エネルギー発電量の増減幅は発電源により異なる見通し。

- 取引ポジションのデータ:投資ファンドの正味ロングポジションが600万トンに減少(前週は690万トン)。7月19日取引終了時点のデータ。

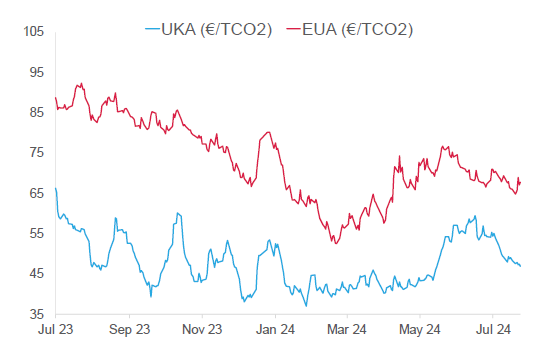

- EUAの上昇により、先週のEUAとUKAの平均スプレッドは-19.52ユーロに拡大(前週は-18.16ユーロ)。

- 次の重要なサポートレベルは39.39ポンド、37.21ポンド、35.00ンド。一方、レジスタンスレベルは40.03ポンド、40.87ポンド、41.70~41.93ポンド。

- KFA Global Carbon ETFのEUA保有量は約1.7%減。

- 引き続き200日単純移動平均が強気筋には懸念材料;ロング・ショートいずれも可。

- ポルトガルが2030年に向けてガス火力発電容量を削減;石炭価格の下落でこの冬のEUAの需要増加をアナリストが予測

- Xpansivが環境価値スポット取引所CBLでICVCM・CCP認証の先物取引を開始

- GO価格は微増;イギリス政府が容量市場規制を改定;ドイツ連邦ネットワーク庁が屋上太陽光発電の入札結果を発表

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 先週は強気が後退し、200日単純移動平均まで回復する前に売りが強まった。これは最近、強気筋が度々直面する問題。金曜には弱い陽線が出現。もし68.00ユーロ以上で引けていたら、今週は69.04ユーロと69.17ユーロ(200日単純移動平均)までの反発に続く展開を予想していたかもしれない。しかし、それは実現しなかったため、(どちらかと言えば)引き続き弱気を支持。

- 大局的見解:下げ相場の目安は64.75ユーロと61.40ユーロ。どちらか先に達した方。

- 推奨取引:ロング・ショートいずれも可。どちらかと言えばショートを推奨。

電力価格の上昇が発電のスプレッドに与える影響は限定的

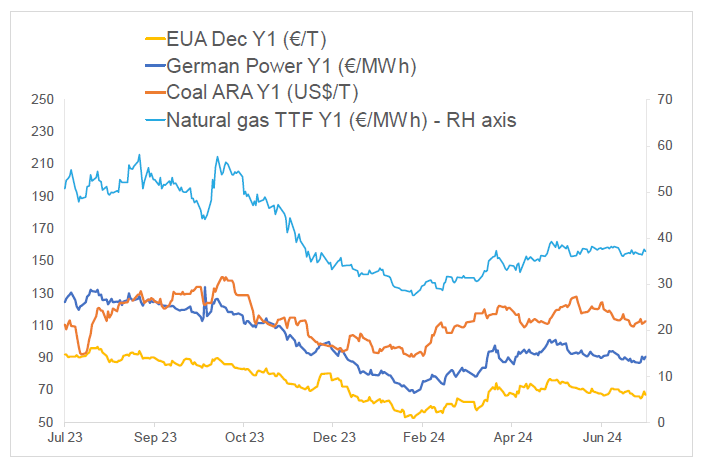

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは2.6%増。ドイツ電力は3.7%増。ARA石炭は3.4%増。TTFガスは2.4%増。

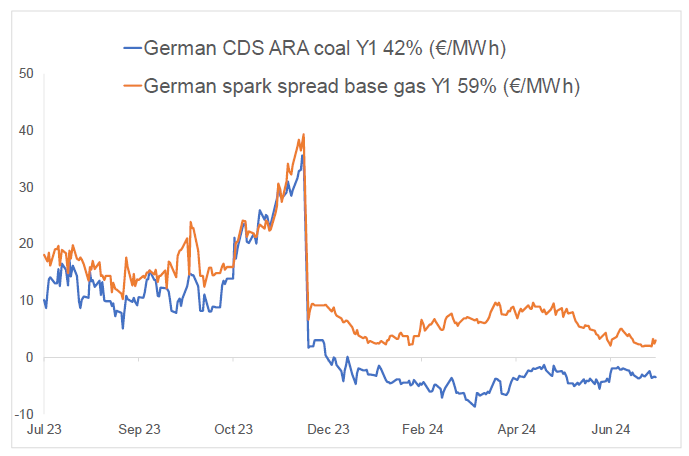

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-3.46ユーロ/MWh 前後(先週は-3.38ユーロ/MWh 前後)、Y1ガスのマージン(効率59%)は3.10ユーロ/MWh 前後(先週は2.16ユーロ/MWh 前後)。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ポルトガルが2030年に向けてガス火力発電容量を削減:ポルトガルの国家エネルギー気候計画(NECP)の改定草案によると、ポルトガル政府は2030年までにガス火力発電の設備容量を25%以上削減する意向。具体的には、再生可能エネルギーの開発により、現時点で5GWの天然ガス火力発電の設備容量を2030年に3.8GWまで削減し、2040年以降は全面廃止する。ただし、エネルギーの安全保障を確保することが前提となる。

2021年施行のポルトガルの気候法令によると、国内のエネルギーの安全保障を確保した上でガス火力発電の操業は2040年から禁止される。同法令は再生可能ガスをガス火力発電に段階的に導入していくスケジュールも明示している。ポルトガルの国内電力消費量に占める再生可能エネルギーの割合は2022年時点で約60%。これを2030年に向けて75%まで高めることを目標としている。

石炭価格の下落でこの冬のEUAの需要増加をアナリストが予測:ここ数ヵ月の卸売ガス価格の高騰に石炭市場が追従していないことから、電力会社の発電燃料がこの冬に石炭に移行する可能性がある。夏季の電力需要の低迷もあり、直近の石炭価格はガス火力発電を代替するほど下がってはいないが、石炭の発電コストは冬に向けてガスに近づきつつあるため、今後、石炭の消費は増加する可能性がある。

LSEG(ロンドン証券取引所グループ)のアナリストは「低・中効率のガス火力発電所の多くはこの11月から中・高効率石炭火力発電所に取って代わられる可能性がある」と述べている。

しかし、石炭火力発電はガス火力発電より1MWh当たりのCO2排出量が平均して倍以上多いため、排出のオフセットに要するEUAのコストを考慮する必要がある。LSEGの試算によると、炭素価格が80ユーロを超えると効率50%のガス火力発電がコスト的に有利となるため、これがEUの炭素市場のボラティリティを高めている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

Xpansivが環境価値スポット取引所CBLでICVCM・CCP認証の先物取引を開始:Xpansiveが先週の火曜、ボランタリー炭素市場インテグリティ協議会(ICVCM)のコア・カーボン原則(CCP)に準拠するグローバル・エミッション・オフセット(GEO)の先物取引を開始した。取引の場はXpansiveが運営する環境価値スポット取引所CBL。取引総量は 37,606トン。

当日はAmerican Carbon Registry(ACR)の10,000クレジット、Climate Action Reserve(CAR)の15,606クレジット、Verified Carbon Standard(VCS)の12,000クレジットが取引された。いずれもそれぞれのレジストリから販売される。

Xpansiveが今回新たに開発したCBL C-GEOにより、バイヤーはACR・CAR・Verraの各レジストリからCCP認証のクレジットを購入できる。 CCPに準拠する同先物はS&P グローバル・プラッツ(SPGCI)のプラッツ・プライス・アセスメントをもとに毎日決済される。取引初日の契約価格はACR で2.25ドル、CARで9.13ドル、VCSで2.50ドルとなっている。

Xpansivが環境価値スポット取引所CBLでICVCM・CCP認証の先物取引を開始:Xpansiveが先週の火曜、ボランタリー炭素市場インテグリティ協議会(ICVCM)のコア・カーボン原則(CCP)に準拠するグローバル・エミッション・オフセット(GEO)の先物取引を開始した。取引の場はXpansiveが運営する環境価値スポット取引所CBL。取引総量は 37,606トン。

当日はAmerican Carbon Registry(ACR)の10,000クレジット、Climate Action Reserve(CAR)の15,606クレジット、Verified Carbon Standard(VCS)の12,000クレジットが取引された。いずれもそれぞれのレジストリから販売される。

Xpansiveが今回新たに開発したCBL C-GEOにより、バイヤーはACR・CAR・Verraの各レジストリからCCP認証のクレジットを購入できる。 CCPに準拠する同先物はS&P グローバル・プラッツ(SPGCI)のプラッツ・プライス・アセスメントをもとに毎日決済される。取引初日の契約価格はACR で2.25ドル、CARで9.13ドル、VCSで2.50ドルとなっている。

再生可能エネルギー市場に関する最新情報

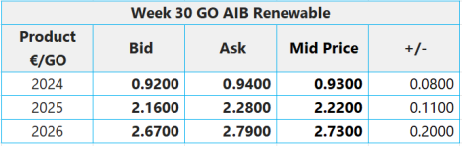

本年第30週AIB再生可能エネルギー:

2024年AIB GO仲値=0.93ユーロ(9.4%増)

需要が低迷する中、ヨーロッパのグリーン電力証書価格(GO)はやや回復。1年を通して最も停滞する時期に取引量が下落。休日による生産停止が一因。取引は8月末までに回復する見込み。

以上により、アナリストの見解は前回と同様。8月中旬まで価格は概ね横ばい。その後は上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £8.20-9.00 - CP24: £7.25-8.00

イギリス政府が容量市場規制を改定: イギリス政府が容量市場規制を改定し、電力貯蔵施設と停止中の発電所に容量市場オークションへの入札を呼びかけている。

2025年に予定されているT-1 オークションでの目標容量は6.5GW。これは当初の目標であった6.8GWをわずかに下回っている。一方、2027年開催予定のT-4オークションは45GWを目標としているが、 その内の1GWが当該のT-1オークションに充当されるため、正味調達量は44GWとなる。

改定内容は次のとおり。

• 容量市場規制第4.4.4項の改定による電力貯蔵施設増強の認可。

• 二次取引発生時の拡張性能試験(EPT)に関する要件水準の適宜調整。

• 容量市場オークションの事前資格審査への申請を停止中の発電所に認めるための暫定改定事項の延長。

オークションの制限事項は事前資格審査後に見直され、2025年初頭のオークション開催前に確定される予定。

ドイツ連邦ネットワーク庁が屋上太陽光発電の入札結果を発表: ドイツ連邦ネットワーク庁(Bundesnetzagentur)が300kW~1MW規模の屋上太陽光発電プロジェクトを対象とした第8回入札の結果を発表した。

入札は162件。その総容量363MWの内、259MWに相当する119件のプロジェクトが選定された。最終入札価格は0.0795~0.1019ユーロ/kWh。その平均価格は0.0894ユーロ/kWhとなっている。

前回の3月の入札で対象となった発電容量は264.1MW。その最終入札価格は0.0690~0.0948/kWhの範囲にあった。

本年第30週AIB再生可能エネルギー:

2024年AIB GO仲値=0.93ユーロ(9.4%増)

需要が低迷する中、ヨーロッパのグリーン電力証書価格(GO)はやや回復。1年を通して最も停滞する時期に取引量が下落。休日による生産停止が一因。取引は8月末までに回復する見込み。

以上により、アナリストの見解は前回と同様。8月中旬まで価格は概ね横ばい。その後は上昇する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド、売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £8.20-9.00 - CP24: £7.25-8.00

イギリス政府が容量市場規制を改定: イギリス政府が容量市場規制を改定し、電力貯蔵施設と停止中の発電所に容量市場オークションへの入札を呼びかけている。

2025年に予定されているT-1 オークションでの目標容量は6.5GW。これは当初の目標であった6.8GWをわずかに下回っている。一方、2027年開催予定のT-4オークションは45GWを目標としているが、 その内の1GWが当該のT-1オークションに充当されるため、正味調達量は44GWとなる。

改定内容は次のとおり。

• 容量市場規制第4.4.4項の改定による電力貯蔵施設増強の認可。

• 二次取引発生時の拡張性能試験(EPT)に関する要件水準の適宜調整。

• 容量市場オークションの事前資格審査への申請を停止中の発電所に認めるための暫定改定事項の延長。

オークションの制限事項は事前資格審査後に見直され、2025年初頭のオークション開催前に確定される予定。

ドイツ連邦ネットワーク庁が屋上太陽光発電の入札結果を発表: ドイツ連邦ネットワーク庁(Bundesnetzagentur)が300kW~1MW規模の屋上太陽光発電プロジェクトを対象とした第8回入札の結果を発表した。

入札は162件。その総容量363MWの内、259MWに相当する119件のプロジェクトが選定された。最終入札価格は0.0795~0.1019ユーロ/kWh。その平均価格は0.0894ユーロ/kWhとなっている。

前回の3月の入札で対象となった発電容量は264.1MW。その最終入札価格は0.0690~0.0948/kWhの範囲にあった。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする