2024-07-22

EUA続落も66ユーロ前後が強力なサポートとなって直近の値幅を維持;UKAは売りが続く中で一定の値幅での取引

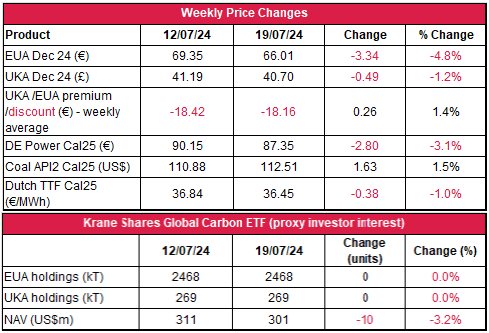

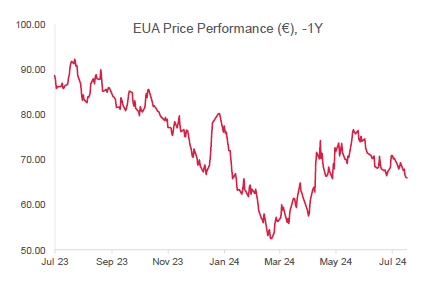

- EUAの終値は前週比3.34ユーロ%減(-4.8%)の66.01ユーロ。取引レンジは4.25ユーロに縮小(前週は4.82ユーロ)。取引レンジは3.86ユーロに縮小(先週は4.25ユーロ)。先週は低調にスタート。再生可能エネルギー発電量の増加が見込まれたことから、月曜早々に前週最高値の69.58ユーロから1.7ユーロ下落。水曜にはエネルギー市場全般の低迷と並行してさらに1.55ユーロ下落。しかし、フリーポートLNGターミナルからの出荷の中止が発表され、ガス市場が逼迫。これに押し上げられ、木曜にわずかに上昇するも、すぐに失速。金曜には再び弱気が優勢となり、週最安値の65.72ユーロをわずかに上回る価格で引けた。

- 日中平均ボラティリティは1.62ユーロに低下(前週は1.76ユーロ)。

- 天気:気温は平年をやや上回り、風は穏やかとなる見込み。

- ガス貯蔵量は83%に微増(先週は81%)。LNG貯蔵量は54%に減少(先週は57%)

- 取引ポジションのデータ:投資ファンドのネットショートポジションが-1,810万トンに微増(前週は1,750万トン)。(7月12日取引終了時点のデータ)

- 次のテクニカルなサポートレベルは65.52ユーロ、64.73ユーロ、63.75ユーロ。注目すべきレジスタンスレベルは67.29ユーロ、68.27ユーロ、69.06ユーロ。

- UKAの終値は49ペンス減(-1.2%)の40.70ポンド。週明け早々に200日移動平均線を突破したものの、売りが続き、1日で89ペンス下落。火曜には1.07ポンド上昇しが、すぐに失速。その後は一定の値幅での取引に終始した。また、LNGの供給停止でガス・電力市場が変動したが、価格動向への影響は限定的。

- 日中ボラティリティは96ペンスに低下(前週は1.54ポンド)。取引レンジは1.65ポンドに大幅縮小(前週は5.16ポンド)。

- イギリスのガス貯蔵量は50%に微増(前週は49%)

- 気温はほぼ平年並み、再生可能エネルギー発電量は減少の見通し。

- 取引ポジションのデータ:投資ファンドのロングポジションが減少。前週の750万トンに対し、先週は690万トン。(7月12日取引終了時点のデータ)

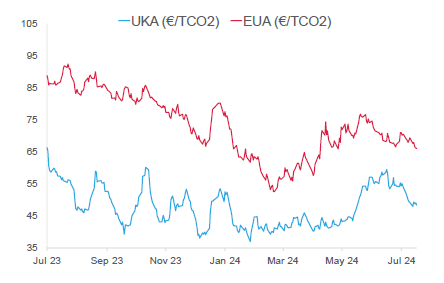

- EUAの下落により、先週のEUAとUKAの平均スプレッドは-18.16ユーロに縮小(前週は-18.42ユーロ)。

- 次の重要なサポートレベルは40.34ポンド、40.05ポンド、40.00ポンド。一方、レジスタンスレベルは引き続き41.29ポンド、43.60ポンド、44.53ポンド。

- KFA Global Carbon ETFのEUA保有量は不変。NAV(Net Asset Value:純資産総額)は3.2%減。

- 200日単純移動平均が再び強気筋には懸念材料;戻り売り

- ドイツでEU ETS対象施設からの排出量が過去最大の減少を記録;フォン・デア・ライエンEU委員長が気候政策上の課題を克服して2期目に

- ブリュードッグがカーボン・ネガティブの主張を撤回してボランタリー炭素市場から撤退

- GO価格はわずかに下落;イギリスが2030年を目途に20~30GWの洋上風力発電所の新設に向けて海域リース権益を付与; スタットクラフトとボラレックスが106MWのPPAを締結

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから弱含み

- 中期傾向:横ばいから強含み

- 昨日(7月21日)までの相場動向:下げ相場は水曜まで続くと見たが、予想通り66.42ユーロまで下落。陰線が出現し、67.21ユーロが強力なレジスタンスに。続いて木曜と金曜も2回に渡ってわずかに下落。金曜に67.49ユーロまで反発したところで売りが入った。ここで戻り売りすべきか?そのとおり!

- 大局的見解:64.75ユーロと61.40ユーロが下げ相場の目安

- 推奨取引:戻り売り

電力価格の低迷が発電のスプレッドに影響

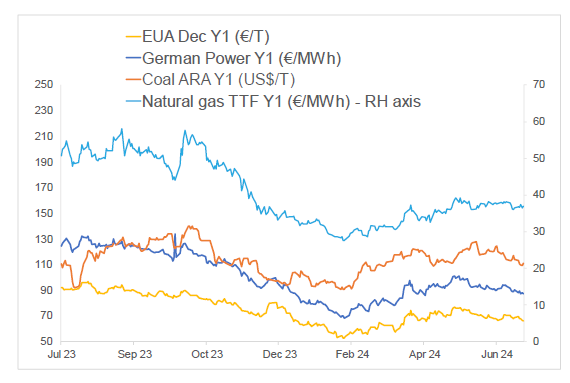

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Y1(期近12月物)を見ると、先週、 EUAは4.8%減、ドイツ電力は3.1%減、ARA石炭は1.5%増、TTFガスは1%減。

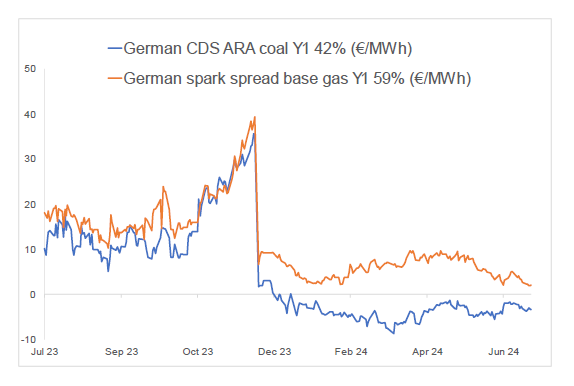

- 右記の図(下)はドイツにおける発電のマージンの今後1年間の予想推移(燃料源は石炭とガス)。

- Y1石炭のマージン(効率42%)は-3.38ユーロ/MWh 前後(先週は-3.03ユーロ/MWh 前後)、Y1ガスのマージン(効率59%)は2.16ユーロ/MWh 前後(先週は2.68ユーロ/MWh 前後)。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ドイツでEU ETS対象施設からの排出量が過去最大の減少を記録:ドイツ国内でEU ETSの対象となっている1,725の固定設備から排出された温暖化ガスの2023年総量は2億8,900万トン(CO2換算)。これは前年比約18%減に相当し、年間減少量としてはEU ETSが施行された2005年以来、最も多い。

減少の主な要因は再生可能エネルギーの発展と石炭火力発電所の減少にある。さらに、ロシアによるウクライナ侵攻で国内生産が落ち込み、産業界からの排出が減少していることも影響している。エネルギー集約型産業からの排出量も前年比10%減の1億100万トン(CO2換算)を記録し、2013年以来、最低の水準にある。特に非鉄産業で大きく減少(-19%)しており、他の選鉱産業がこれに次いでいる(-18%)。

ドイツ連邦銀行によると、ドイツ経済は約2年続いた低迷から立ち直りつつあり、輸出の回復で国内産業も今年後半には成長に転じる見通しだ。ドイツ経済が上向けばEUAの需要も高まることが予想される。

フォン・デア・ライエンEU委員長が気候政策上の課題を克服して2期目に:フォン・デア・ライエンEU委員長が先週の木曜、2期目(2024~2029年)に向けて再選を果たした。引き続きグリーンへの移行をヨーロッパで推進しながら産業界に及ぶ影響の緩和を図る。

フォン・デア・ライエンEU委員長が掲げる気候関連対策には「EUが地球温暖化に及ぼす影響を2040年までに90%削減する」ことも含まれている。これは「クリーン産業ディール」と呼ばれる対策の一環であり、2期目開始100日以内にその内容が発表されることになっている。同委員長はまた、EU経済の「グリーンディール」を継続して気候変動に対処することの重要性を強調する一方、2035年までにCO2排出車両の新車販売を禁止する計画も支持している。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

ブリュードッグがカーボン・ネガティブの主張を撤回してボランタリー炭素市場から撤退:多国籍ビール会社でパブも展開するブリュードッグがカーボン・ネガティブの主張を撤回し、カーボンクレジットの購入を中止した。これにともない、ボランタリー炭素市場での取引における課題が浮き彫りとなっている。今後は排出の削減に注力する意向。2020年にカーボン・ネガティブに向けた取り組みを明らかにした同社は、その主張を撤回し、代替策として事業とサプライチェーンからの排出の削減に努める。これは、ビール製造に関する根拠のないカーボン・ネガティブの主張について広告基準局(ASA)から昨年12月に指導を受けたことに対する決定。

EUとイギリスはグリーンウォッシングに対処し、環境連帯移行に向け、消費者が十分な情報をもとに判断できるよう、一連の規定とガイドラインを施行している。それらには金融行動監督機構(FCA)の定めるグリーンウォッシング防止規則(AGR)や消費者のエンパワーメントに関する指令、グリーン主張に関する指令等が含まれている。

ブリュードッグがカーボン・ネガティブの主張を撤回してボランタリー炭素市場から撤退:多国籍ビール会社でパブも展開するブリュードッグがカーボン・ネガティブの主張を撤回し、カーボンクレジットの購入を中止した。これにともない、ボランタリー炭素市場での取引における課題が浮き彫りとなっている。今後は排出の削減に注力する意向。2020年にカーボン・ネガティブに向けた取り組みを明らかにした同社は、その主張を撤回し、代替策として事業とサプライチェーンからの排出の削減に努める。これは、ビール製造に関する根拠のないカーボン・ネガティブの主張について広告基準局(ASA)から昨年12月に指導を受けたことに対する決定。

EUとイギリスはグリーンウォッシングに対処し、環境連帯移行に向け、消費者が十分な情報をもとに判断できるよう、一連の規定とガイドラインを施行している。それらには金融行動監督機構(FCA)の定めるグリーンウォッシング防止規則(AGR)や消費者のエンパワーメントに関する指令、グリーン主張に関する指令等が含まれている。

再生可能エネルギー市場に関する最新情報

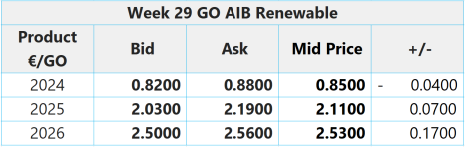

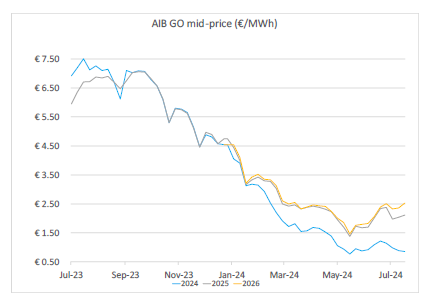

本年第29週AIB再生可能エネルギー:

2024年AIB GOs 仲値 = 0.85 ユーロ(4.5%減)

需要が低迷する中、今週もヨーロッパのグリーン電力証書価格(GO)は下落。今後数週間は低価格で推移し、回復は8月末となる見込み。

アナリストの見解よると、8月半ばまで価格は概ね横ばい。その後はやや回復する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド;売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド、CP24:7.25~8.00ポンド

イギリスが2030年を目途に20~30GWの洋上風力発電所の新設に向けて海域リース権益を付与: 英国労働党新政府が7月17日、英国王のスピーチを介してその議案を明らかにした。英政府は「クリーンエネルギー・スーパーパワー」を目指す計画の一環として「クラウン・エステート法案」を発表し、20~30GWの洋上風力発電所の新設に向け、海域リース権益を付与する。これにともない、同国の洋上風力発電容量は4倍増する見通し。

また、同スピーチの中で発表されたもうひとつの重要なエネルギー関連法案にもとづき、国営エネルギー企業のGBエナジーが設立される。今後5年で投入される資本の総額は83億ポンド。GBエナジーは民間部門と提携し、クリーンエネルギー資源を開発・所有・運営する。

GBエナジーは当面の優先事項として、新技術(浮体式洋上風力発電・潮力発電・水素利用等)の開発に共同出資する一方、成熟技術(既存の風力・太陽光・原子力発電等)の活用を目指す。また、地方自治体や地域社会のエネルギーインフラも拡大する意向。

両法案とも再生可能エネルギー発電の力強い発展を目的としている。市場は現在、英政府による計画内容(特にGBエナジーの具体的なビジネスモデルや技術的優先順位)の発表を待っている段階。

スタットクラフトとボラレックスが106MWのPPAを締結: ノルウェーの国営電力会社スタットクラフトがカナダの再生可能エネルギー開発会社ボラレックスと106MWのPPAを締結した。電力はスコットランド北東のケースネスで建設中のボラレックスのライムキルン風力発電所から供給される。同発電所の運転開始は2024年末の予定。

スタットクラフトは同プロジェクトの竣工に先立ち、生産される電力の一部とそれにともなう再生可能エネルギー証書(REGO)を買い取ることになる。

本年第29週AIB再生可能エネルギー:

2024年AIB GOs 仲値 = 0.85 ユーロ(4.5%減)

需要が低迷する中、今週もヨーロッパのグリーン電力証書価格(GO)は下落。今後数週間は低価格で推移し、回復は8月末となる見込み。

アナリストの見解よると、8月半ばまで価格は概ね横ばい。その後はやや回復する見通し。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:7.00~7.50ポンド;売却目安:10.00~10.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.20~9.00ポンド、CP24:7.25~8.00ポンド

イギリスが2030年を目途に20~30GWの洋上風力発電所の新設に向けて海域リース権益を付与: 英国労働党新政府が7月17日、英国王のスピーチを介してその議案を明らかにした。英政府は「クリーンエネルギー・スーパーパワー」を目指す計画の一環として「クラウン・エステート法案」を発表し、20~30GWの洋上風力発電所の新設に向け、海域リース権益を付与する。これにともない、同国の洋上風力発電容量は4倍増する見通し。

また、同スピーチの中で発表されたもうひとつの重要なエネルギー関連法案にもとづき、国営エネルギー企業のGBエナジーが設立される。今後5年で投入される資本の総額は83億ポンド。GBエナジーは民間部門と提携し、クリーンエネルギー資源を開発・所有・運営する。

GBエナジーは当面の優先事項として、新技術(浮体式洋上風力発電・潮力発電・水素利用等)の開発に共同出資する一方、成熟技術(既存の風力・太陽光・原子力発電等)の活用を目指す。また、地方自治体や地域社会のエネルギーインフラも拡大する意向。

両法案とも再生可能エネルギー発電の力強い発展を目的としている。市場は現在、英政府による計画内容(特にGBエナジーの具体的なビジネスモデルや技術的優先順位)の発表を待っている段階。

スタットクラフトとボラレックスが106MWのPPAを締結: ノルウェーの国営電力会社スタットクラフトがカナダの再生可能エネルギー開発会社ボラレックスと106MWのPPAを締結した。電力はスコットランド北東のケースネスで建設中のボラレックスのライムキルン風力発電所から供給される。同発電所の運転開始は2024年末の予定。

スタットクラフトは同プロジェクトの竣工に先立ち、生産される電力の一部とそれにともなう再生可能エネルギー証書(REGO)を買い取ることになる。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする