2022-06-20

EUAの局面、UKAはレンジ内で推移

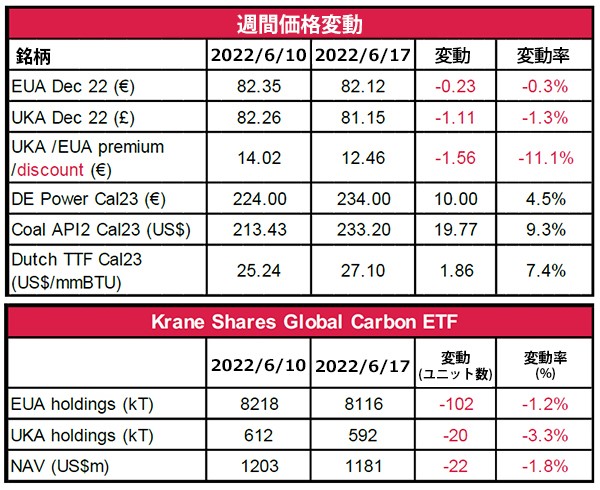

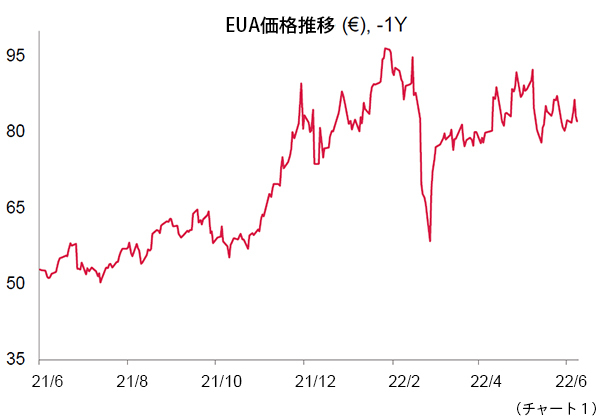

- EUAの終値は、前週比約0.3%減の82.12ユーロ。取引レンジ7.17ユーロと縮小。(前週は8.11ユーロ)

- ディップ買いによって、週初 は軟調でスタート。その後、ENVIの投票が支持されたことやガスの供給が制限されたことを受けて、大幅な上昇となった。 しかし、景気後退への恐れや急騰したガス市場のマージンコール をカバーするためにカーボンクレジットを売るトレーダーによって圧力が戻った。終値で落ち着きを取り戻した。

- 重要な焦点は、6月22日の本会議投票である。2030年までに63%以上の排出量削減が採択されれば、EUAの価格を下支えされることになる。(7月下旬から始まる)夏季休暇の前に結論を出すよう圧力が高まっている。

- 景気後退リスクは、FRB(0.75%)、イングランド銀行(0.25%)、スイス(0.5%)の利上げ後の市場の懸念であり、ECBは来月からの利上げ実施が予想されている。経済成長を停滞させずに高騰するインフレを抑えることが、中央銀行の主な課題である。

- ロシアのガス供給は依然として低い(全体の約40%で推移)。米国のFreeport LNG社の再稼働が、2022年下半期に延期されたため、欧州は冬までにガス不足になる可能性があり、産業界は供給制限がかかったり需要破壊されたりするリスクもある。

- ドイツでは現在、10.4GWの石炭火力発電の予備を使用する計画である。しかし、石炭市場は、オーストラリアが国内の停電を防ぐために輸出を制限する緊急措置をとった後、引き締まりそうだ。 欧州の石炭在庫は、2020年初頭以来の高水準であるが、ロシアの禁輸期限が8月10日に迫っている。市場は、冬に向けて石炭の入手可能性と価格を厳しく監視している。

- スケジュールをチェック:Carbon Forward – 欧州最大の環境カンファレンスが、2022年10月12日~14日、ロンドンで開催。

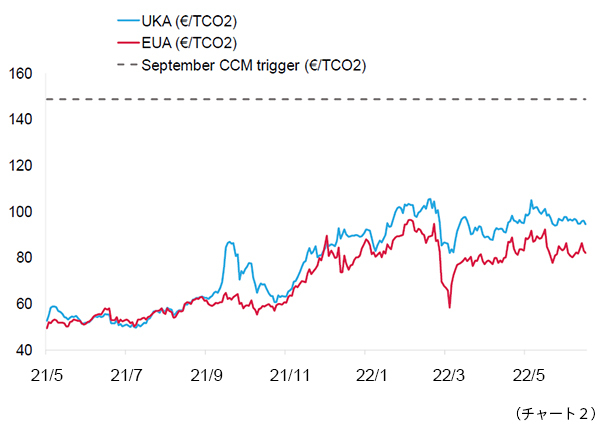

- UKAは81.15ポンドで取引を終え、前週比1.3%の下落。 取引レンジは2.60ポンド(前週 は2.30ポンド)。

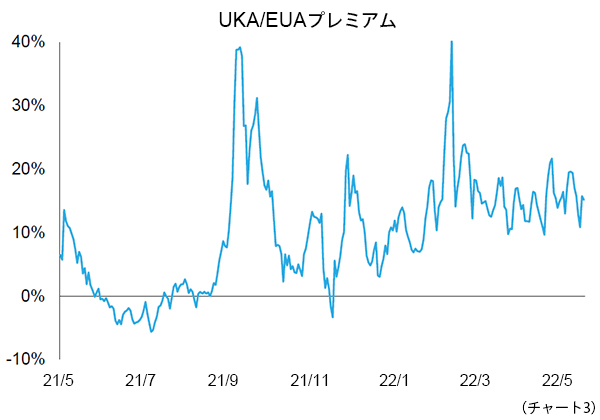

- UKA対EUAの週間平均プレミアムは11.71ユーロに縮小(前週は15.03ユーロ)。現在、プレミアム合計は7.41ユーロ(チャート2参照)

- UKAは80~84ポンドの間の4ポンドの範囲で推移しているが、オークションの新規供給はほとんど効果がなく、UKAはEUAのボラティリティの影響をほとんど受けなかった。

- 9月のCCMトリガー価格は、126.13ポンドで発表された。

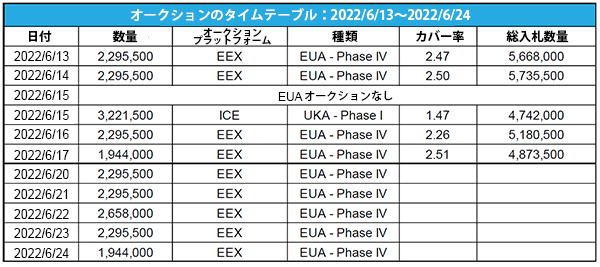

- 今週はオークションなし。次回は、320万トン分のオークションが6月29日に行われる。

- KFA Global Carbon ETF (投資家のための指標)EUAの保有量は約1%減の810万トン、UKAは約3%減の59.2万トン、NAVは約12億米ドル。

- 好ましい取引:ディップ買い。またはロングサイドを支持。

- Gazprom社(露)は、タービンの欠陥によるガス流量の減少を非難。ENVIはEU ETS改革に関する見解に同意。

- CET価格は前週比6%下落。Net Zero Markets社 は、ハイブリッド型カーボンオフセットGERを新たに発表した。

- EU GOは約5%減の1.90ユーロ。EAC(Energy Attribute Certification:エネルギー属性証明書)の購入は、PPA(Power Purchase Agreements:電力購入契約)よりも実入りが少ない可能性がある。ドイツは、陸上風力を促進させる法律を承認する。

テクニカルな見通し - 中立-強気

以下の分析は、受賞歴のあるClive Lambert 氏(Futurestechs社)によるものである。

- 短期的な傾向:中立から強気

- 金曜日(2022年6月17日)は僅かに陰線だったが、78.90から79.10ユーロのレベルまでは下がらなかった。強力な買い支え。

- 好ましい取引:ディップ買い。またはロングサイドを支持。

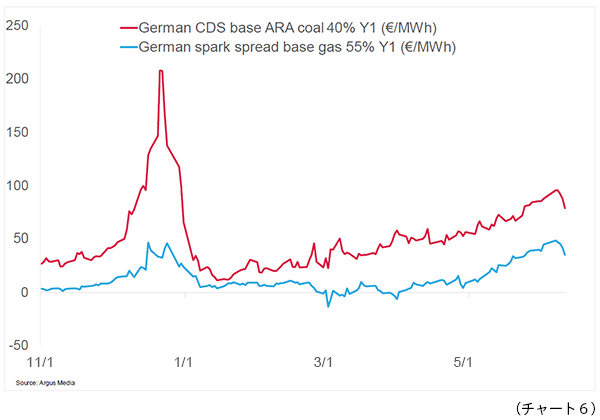

ガスマージンは、投入コスト上昇により減少。石炭マージンは、更なる上昇。

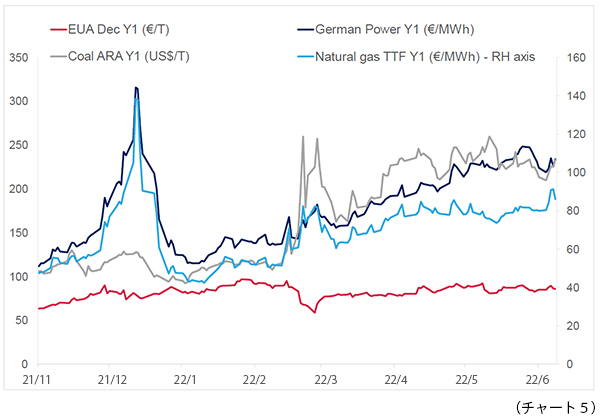

- チャート5は、EUA、ドイツ電力、ARA石炭、TTF天然ガスの価格推移を示したものである。

- 先週、Dec Y1 EUAは、約1%下落。Y1ドイツ電力は、約5%上昇。Y1 ARA石炭は約9%上昇。Y1 TTFガスは約8%上昇。

- チャート6は、石炭とガスを燃料とするドイツの発電燃料マージンである。

- Y1 石炭マージンは約82ユーロ/MWh(今週3%増)、Y1 ガスマージンは約20ユーロ/MWh(20%減)である。

- 発電燃料としての石炭は、ガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

Gazprom社は、タービンの欠陥によるガス流量の減少を非難。

Gazprom社はNord Stream(NS)1 の供給量を40%以下に削減した(2,500万 ㎥ /日の削減)。Gazprom社は、NSの減少はコンプレッサタービンの欠陥だとしている。現在、ドイツの機器メーカーであるSiemens 社が交換部品のメンテナンスを行っている。タービンは現在カナダで保管されており、ロシアへの制裁のため返却できない。モスクワでは、これ以上修理が遅れると、ヨーロッパへのガス供給が全て停止する可能性があると述べている。イタリアのエネルギー企業であるENI社は、ガス供給が15%低下したと報告している。イタリアは、借入コストの高騰と多様化のための選択肢が限られていることを考えると、不安定な状況にある。一方、フランスへの供給は、6月15日以降、10%程度に減少し、完全に停止している。

ENVI、EU ETS改革に関する見解に合意。

MEPは、同改革案を6月22日本会議での投票に戻すことを決定した。合意された改正案では、CBAMの導入と並行して、2027年から32年まで無償排出枠 を段階的に廃止する予定だ。これは次のように想定される。2027年に93%、2028年に84%、2029年に69%、2030年に50%、2031年に25%、2032年に0%となる。同改革案には、LRFを2024年に4.4%、2026年に4.5%、2029年に4.6%と増加させるとしている。これは、2030年の排出削減率が63%をわずかに上回ることを示している。同改革案には、輸出生産への無償排出枠の拡大や、CBAMの範囲の拡大も含まれている。欧州連合理事会で活動している代表的な加盟国は、欧州議会と協力して改革案について議論している。6月28日に欧州連合理事会の結論が出される可能性がある。

ボランタリー炭素市場に関する最新情報

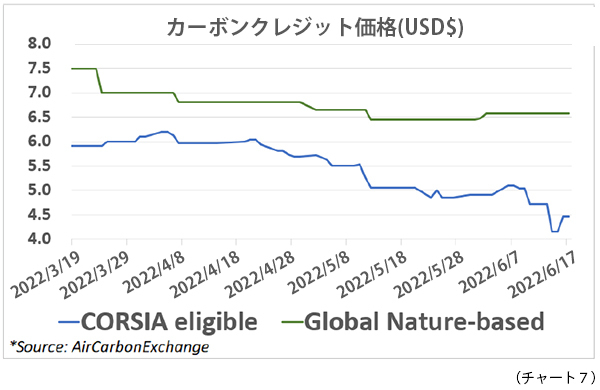

今週はCET価格が6%下落:CET(CORSIA Eligible Token)が、Air Carbon Exchangeで取引される(=CORSIA規格に基づくVER)。

ACXネイチャーベース価格は横ばい。

Net Zero Markets社は、ハイブリッド型カーボンオフセットGERを新たに発表した。

GER(Global Emission Reduction)は、カーボンオフセットを簡素化し、説明責任と透明性を高める、新しい炭素価格設定ベンチマークである。GERは、炭素除去を含むさまざまな種類のカーボンクレジットをカバーする4つのカテゴリで構成されている。炭素除去を含めることで、GERはネットゼロの道筋をたどり、主要セクターの需要と投資を促進する。この製品を構成する4つのサブコントラクトの重み付けは、前年に発生した企業の実際のリタイアメント量を反映して毎年更新される予定だ。(初日である)6月17日にNodal ExchangeとAirCarbon Exchange(ACX)で7米ドル/tCO2e以上で取引が開始された。

今週はCET価格が6%下落:CET(CORSIA Eligible Token)が、Air Carbon Exchangeで取引される(=CORSIA規格に基づくVER)。

ACXネイチャーベース価格は横ばい。

Net Zero Markets社は、ハイブリッド型カーボンオフセットGERを新たに発表した。

GER(Global Emission Reduction)は、カーボンオフセットを簡素化し、説明責任と透明性を高める、新しい炭素価格設定ベンチマークである。GERは、炭素除去を含むさまざまな種類のカーボンクレジットをカバーする4つのカテゴリで構成されている。炭素除去を含めることで、GERはネットゼロの道筋をたどり、主要セクターの需要と投資を促進する。この製品を構成する4つのサブコントラクトの重み付けは、前年に発生した企業の実際のリタイアメント量を反映して毎年更新される予定だ。(初日である)6月17日にNodal ExchangeとAirCarbon Exchange(ACX)で7米ドル/tCO2e以上で取引が開始された。

再生可能エネルギー市場に関する最新情報

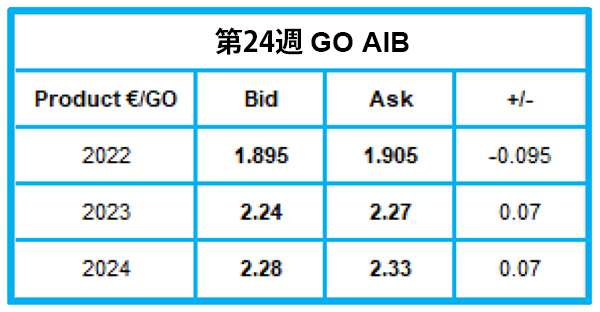

今年の第24週目AIB再生可能エネルギー:

仲値 = 1.9000ユーロ (-0.0950ユーロ)

EAC(エネルギー属性証明書)の購入は、PPA(電力購入契約)よりも実入りが少ない可能性がある。

Springer Nature社の研究者たちは、企業がEACの気候変動へのメリットを過大評価している可能性があると警告している。EACは、風力および太陽光発電の開発事業者にとって、魅力的ではない収益源となってきている。これは、直接的なPPAの方が、実入りがいいことが多いためである。適切な政策条件が、EACのロバストネス を向上させ、そのインテグリティ を強化すると、研究者たちは結論付けている。この研究論文は、Googleが「Time-Based Energy Attribute Certificates」(T-EACs)の開発を発表してから3ヶ月足らずで発表された。この新しいリアルタイムツールを使用すると、FACの真の環境上の利点を測定する上で、重要な問題の多くを回避するのに役立つ可能性がある。

ドイツ は、陸上風力を促進させる法律を承認。

この変更は、ドイツの国土の2%を陸上風力発電に利用するという政府目標に沿ったものだ。2026年末までに国土の1.4%という暫定目標が設定され、2032年までに2%を達成する予定だ。2030年の陸上風力発電の設備容量目標が、115GWに引き上げられることが決定した。風力タービンの承認は、今後、陸上風力用に特別に指定された地域で優先的に行われる。また、危険にさらされている鳥類を最大限に保護するために、統一基準が設定される予定である。

今年の第24週目AIB再生可能エネルギー:

仲値 = 1.9000ユーロ (-0.0950ユーロ)

EAC(エネルギー属性証明書)の購入は、PPA(電力購入契約)よりも実入りが少ない可能性がある。

Springer Nature社の研究者たちは、企業がEACの気候変動へのメリットを過大評価している可能性があると警告している。EACは、風力および太陽光発電の開発事業者にとって、魅力的ではない収益源となってきている。これは、直接的なPPAの方が、実入りがいいことが多いためである。適切な政策条件が、EACのロバストネス を向上させ、そのインテグリティ を強化すると、研究者たちは結論付けている。この研究論文は、Googleが「Time-Based Energy Attribute Certificates」(T-EACs)の開発を発表してから3ヶ月足らずで発表された。この新しいリアルタイムツールを使用すると、FACの真の環境上の利点を測定する上で、重要な問題の多くを回避するのに役立つ可能性がある。

ドイツ は、陸上風力を促進させる法律を承認。

この変更は、ドイツの国土の2%を陸上風力発電に利用するという政府目標に沿ったものだ。2026年末までに国土の1.4%という暫定目標が設定され、2032年までに2%を達成する予定だ。2030年の陸上風力発電の設備容量目標が、115GWに引き上げられることが決定した。風力タービンの承認は、今後、陸上風力用に特別に指定された地域で優先的に行われる。また、危険にさらされている鳥類を最大限に保護するために、統一基準が設定される予定である。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする