2023-05-02

EUAとUKAは下落するもヨーロッパの一部に一時的に寒波が訪れたことで弱気のセンチメントが後退

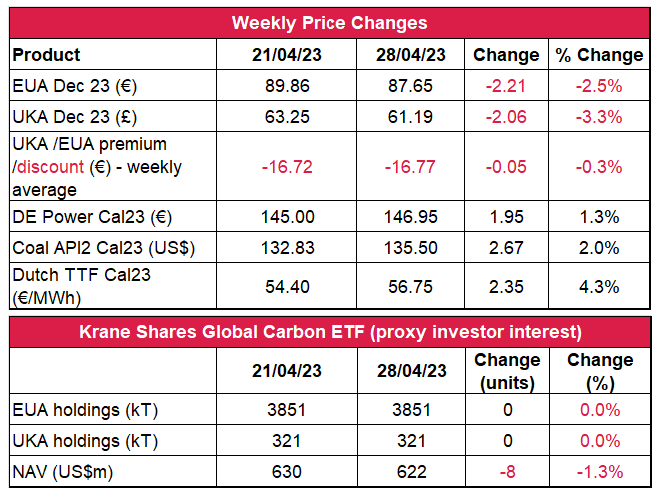

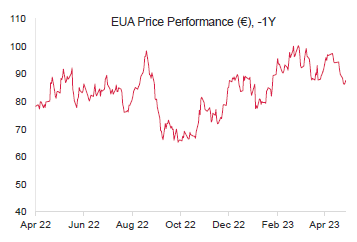

- EUAの終値は前週比2.5%減(2.21 ユーロ減)の87.65ユーロ;水曜まで弱気が市場を支配し、取引レンジは4.96ユーロに縮小(前週は7.22ユーロ)。週後半は比較的落ち着き、取引が活発化。最終的に週初めの下落が一部回復。

- 週半ばの最安値は85.15ユーロ。その後、エネルギー・コンプレックスが反発し、テクニカルな買いと利食い売りでEUAがわずかに回復。

- EUAの日中ボラティリティは大幅に低下し、平均取引レンジはセッション当たり2.26ユーロに縮小(前週は2.98 ユーロ)。

- ヨーロッパの一部で気温が例年を下回ったことでエネルギー・コンプレックス(電力とガス)が過去2年の最低水準からわずかに上昇;フランスで最後の公式ストライキが5月1日に終了したものの、3基の原子炉が再び停止を延長。

- ガス貯蔵レベルはさらに2%増加して現在は容量の59%。EUのLNG貯蔵量は2%減の62%。世界のLNG価格は引き続き過去22ヵ月の最低水準。

- マクロ:FEDが水曜、ECBが木曜に金利を決定することで、市場全体が活発化する見通し。さらに、EUと米国の失業率データも今週発表される予定。

- テクニカルなサポートレベルは85.15ユーロ、84.75ユーロ、82.70ユーロ以下。レジスタンスは86.30ユーロ、87.56ユーロ、88.35ユーロ。

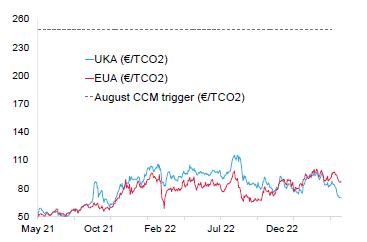

- UKAは下落し、週の終値は61.19ポンド(3.3%減);双方向取引でレンジが3.87ポンドに縮小し(前週は8.21ポンド)、機運は低下。キーレベル:下落傾向では60.00ポンド、57.70 ポンド。レジスタンスは61.70ポンド、62.97ポンド、64.00ポンド以上。

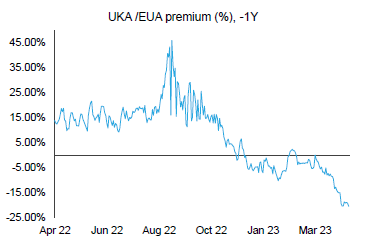

- EUAに対するUKAの週平均スプレッドは-16.77ユーロに(前週は-16.72ユーロ)。(チャートを参照)

- 再生可能エネルギー発電量の低下でイギリスのガス貯蔵量が急減(16%減で現在は容量の46%)。

- 晴天の週明けに続いて週末は雨天の予報(予想気温7~19℃)。

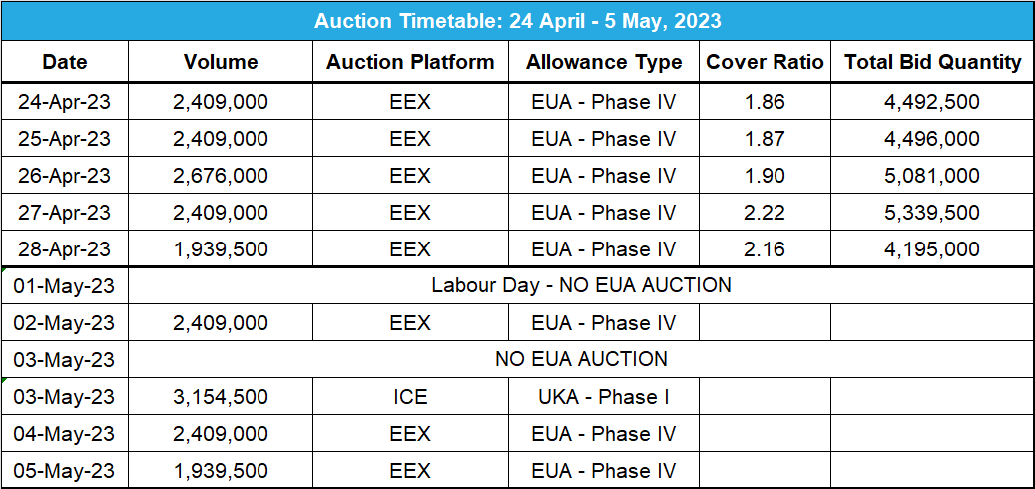

- イギリスのデータ:UKAの隔週オークションは水曜、製造データの公表は本日の予定。

- KFA Global Carbon ETFの保有量は不変;EUAとUKAが引き続き下落したことでNAV(Net Asset Value:純資産総額)は1.3%減の6億2,200万米ドル。

- Futurestechの次期レベル:週足チャートに連続して3つ目の陰線。現在、トレンドサポートを分析・解読中。

- 推奨取引:89.00~89.04ユーロ以下の内に戻り売り

- 改革の合意を受けてEUの炭素価格の見通しが上昇;ガスは2030年までに概ねカーボンフリーに(エンジー社CEOの見解)。

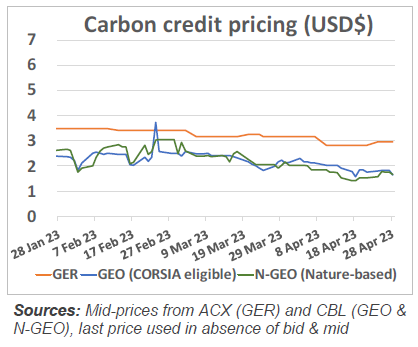

- 前週からGEO価格は下落、N-GEO価格は上昇;CSRDが義務付けるグリーン・クレーム・コードが制定途上。

- サプライチェーンの問題がEUの風力発電量目標に影響(WindEurope);過去最高の再生可能エネルギー発電量でコストとCO2排出量がオーストラリアで低下(市場関係者筋)。

技術的見通し―横ばい

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 昨日(2023年5月1日)までの相場動向:2023年12月のチャートを見ると(右)、3月の時と同様、価格は200日SMAのラインを超えている。先週後半にここから戻り売りを行ったが、昨日、取引高はきわめて低いものの、85.50ユーロへの売り戻しがあった。バイヤーは今日、反応するか?あるいは200日SMAを再度試すか?

- 推奨取引:次の下落傾向における目標価格は84.75ユーロと82.24ユーロ。

ヨーロッパの一部で気温が例年を下回ったことでエネルギー価格が微増

コンプライアンス市場(法的取り組み)に関するその他の最新情報

改革の合意を受けてEUの炭素価格の見通しが上昇(ロイター):EU加盟国がETSの改革を最終承認。これにより、汚染者の負担が増大し、一部の産業に適用されている無償許可が段階的に廃止され、市場の拡大にともない、より多くの産業部門が対象に。ロイターの7人のアナリストによると、EUの1トン当たりの排出枠価格は2023年に86.17ユーロ、2024年に96.19ユーロとなる見込み。これらの価格は今年1月の推定額をそれぞれ5.9%、2.2%上回っている。しかし、ロシアによるウクライナ侵攻にともない、ガス価格が過去最高水準で高止まりしているため、産業界におけるカーボンクレジット需要は減少するとアナリストは見ている。

ガスは2050年までに概ねカーボンフリーに(エンジー社CEOの見解)(montelnews.com): フランスの電気・ガス事業者エンジー社が水曜にグループ全体の年次総会を開催。同社CEOはその席上で、ガスを見限って電力のみに依存することは「きわめて考えにくい」とした上で、ガスは今世紀半ばまでに概ねカーボンフリーになるだろうと言及。キャサリン・マクレガーCEOは「エネルギー転換においてもガスが重要である点に相違はない」と述べており、フランスで冬の夜のピーク需要を電気のみで満たすには150GW相当の容量を新たに確保(現在の容量の倍)する必要があるとしている。エンジー社は現在、代替燃料として水素を検討しているが、これには法規制の変更が必要となる。一例を挙げると、フランスの現行の法規制ではガスのインフラ設備を水素の輸送・貯蔵・放出に流用することはできない。

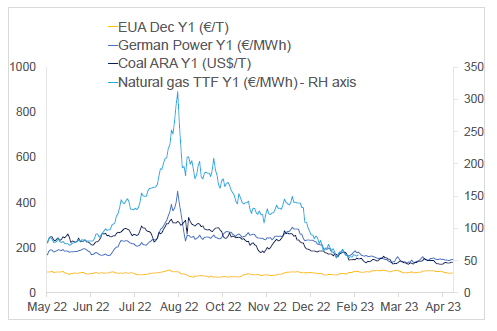

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- ○ Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 2.5%減。ドイツ電力は1.3%増。ARA石炭は2%増。TTFガスは4.3%増。

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは32.04ユーロ/MWh 前後(今週20.2%増)、Y1ガスのマージンは21.13ユーロ/MWh 前後(今週0.81%増)。

- 発電収益性では引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

改革の合意を受けてEUの炭素価格の見通しが上昇(ロイター):EU加盟国がETSの改革を最終承認。これにより、汚染者の負担が増大し、一部の産業に適用されている無償許可が段階的に廃止され、市場の拡大にともない、より多くの産業部門が対象に。ロイターの7人のアナリストによると、EUの1トン当たりの排出枠価格は2023年に86.17ユーロ、2024年に96.19ユーロとなる見込み。これらの価格は今年1月の推定額をそれぞれ5.9%、2.2%上回っている。しかし、ロシアによるウクライナ侵攻にともない、ガス価格が過去最高水準で高止まりしているため、産業界におけるカーボンクレジット需要は減少するとアナリストは見ている。

ガスは2050年までに概ねカーボンフリーに(エンジー社CEOの見解)(montelnews.com): フランスの電気・ガス事業者エンジー社が水曜にグループ全体の年次総会を開催。同社CEOはその席上で、ガスを見限って電力のみに依存することは「きわめて考えにくい」とした上で、ガスは今世紀半ばまでに概ねカーボンフリーになるだろうと言及。キャサリン・マクレガーCEOは「エネルギー転換においてもガスが重要である点に相違はない」と述べており、フランスで冬の夜のピーク需要を電気のみで満たすには150GW相当の容量を新たに確保(現在の容量の倍)する必要があるとしている。エンジー社は現在、代替燃料として水素を検討しているが、これには法規制の変更が必要となる。一例を挙げると、フランスの現行の法規制ではガスのインフラ設備を水素の輸送・貯蔵・放出に流用することはできない。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は今週横ばい

GEO(Global Emission Offset)は5.7%減。N-GEO(ネイチャーベースのGEO)は 9.8%増。

炭素市場における後退を報告する義務が近々施行 上場企業はその財務報告において「原材料情報」を公開することが法律で定められている。また、2017年からは不祥事や環境破壊等の事例を含む「原材料非財務情報」も毎年報告することが義務付けられている。しかし、これらの要件は曖昧で明確に規定されていない。現状を見ると、10,000社を超えるヨーロッパの一般企業や大企業(従業員500人以上)が毎年「持続可能性報告書」を作成し、企業戦略やリスク管理、環境・社会・ガバナンス(ESG)の実績を公表している。一方、2024年度からは「企業持続可能性報告指令」(CSRD)という新規則が施行される。これにともない、新たに約50,000社のヨーロッパの企業に持続可能性の報告が義務付けられる。この新規則によると、上場企業はクライメート・ニュートラル面での後退を早ければ2024年初頭から報告しなければならない。なお、これを怠った企業に罰則が適用されるか否かは明らかにされていない。

GER(Global Emission Reduction)は今週横ばい

GEO(Global Emission Offset)は5.7%減。N-GEO(ネイチャーベースのGEO)は 9.8%増。

炭素市場における後退を報告する義務が近々施行 上場企業はその財務報告において「原材料情報」を公開することが法律で定められている。また、2017年からは不祥事や環境破壊等の事例を含む「原材料非財務情報」も毎年報告することが義務付けられている。しかし、これらの要件は曖昧で明確に規定されていない。現状を見ると、10,000社を超えるヨーロッパの一般企業や大企業(従業員500人以上)が毎年「持続可能性報告書」を作成し、企業戦略やリスク管理、環境・社会・ガバナンス(ESG)の実績を公表している。一方、2024年度からは「企業持続可能性報告指令」(CSRD)という新規則が施行される。これにともない、新たに約50,000社のヨーロッパの企業に持続可能性の報告が義務付けられる。この新規則によると、上場企業はクライメート・ニュートラル面での後退を早ければ2024年初頭から報告しなければならない。なお、これを怠った企業に罰則が適用されるか否かは明らかにされていない。

再生可能エネルギー市場に関する最新情報

第17週 AIB再生可能エネルギー(本年):

仲値= 7.65ユーロ(0.34 ユーロ増/4.65%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

サプライチェーンの問題がEUの風力発電量目標に影響 WindEurope (montelnews.com): ロビー団体のWindEuropeの会長によると、サプライチェーンの問題と高騰するコストがEUの風力発電量目標に影響をおよぼしている。一方、欧州委員会はEUの電力需要に占める風力発電の割合を2030年までに現行の17%から43%に引き上げることを目標としている。そのためには毎年31GWの容量を上乗せする必要があるが、WindEuropeによると、昨年の増加分は16GWに過ぎない。ドイツの大手エネルギー会社RWEの洋上風力発電部門のCEOは、多くの事業でコスト高が採算割れの原因となっている点を懸念しており、「現状では、洋上・陸上のいずれにおいても、現行の風力発電量目標を達成することは不可能」と明言している。実際、ヨーロッパのサプライチェーン・商品・物流のコストはこの2年で最大で50%増加している。さらに、緊急の上限価格規制により、風力発電への投資額は2009年以降で最低の水準にある。

過去最高の再生可能エネルギー発電量でコストとCO2排出量がオーストラリアで低下 (市場関係者筋)(ロイター): オーストラリアの再生可能エネルギー発電量が2023年第1四半期に記録を更新。これにともない、エネルギー・コストが大幅に下がり、CO2の排出量も過去最低となっている。第1四半期の総発電量を見ると、66%は再生可能エネルギーによるもので、これまでの最高記録だった61.6%を4.4%上回っている。一方、ガス火力発電量は2005年以降で最低の水準にある。その結果、国内電力市場(NEM)における排出量は5.1%減少し、第1四半期としては過去最低レベルとなった。オーストラリア労働党はクリーンエネルギー・プロジェクトを推進する一方、CO2の削減と2050年ネットゼロの達成に向け、総額133億米ドルを投じてNEMを再建・近代化することを公約としているが、同党が政権を握ってから1年以内に記録が更新されたことになる。全体として見ると、太陽光と風力による発電量が増加したことにより、電力の平均卸売価格は2022年第4四半期の93豪ドル/MWh、2022年第3四半期の216豪ドル/MWhに対し、2023年第1四半期は83豪ドル/MWhまで下がっている。

第17週 AIB再生可能エネルギー(本年):

仲値= 7.65ユーロ(0.34 ユーロ増/4.65%増)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

サプライチェーンの問題がEUの風力発電量目標に影響 WindEurope (montelnews.com): ロビー団体のWindEuropeの会長によると、サプライチェーンの問題と高騰するコストがEUの風力発電量目標に影響をおよぼしている。一方、欧州委員会はEUの電力需要に占める風力発電の割合を2030年までに現行の17%から43%に引き上げることを目標としている。そのためには毎年31GWの容量を上乗せする必要があるが、WindEuropeによると、昨年の増加分は16GWに過ぎない。ドイツの大手エネルギー会社RWEの洋上風力発電部門のCEOは、多くの事業でコスト高が採算割れの原因となっている点を懸念しており、「現状では、洋上・陸上のいずれにおいても、現行の風力発電量目標を達成することは不可能」と明言している。実際、ヨーロッパのサプライチェーン・商品・物流のコストはこの2年で最大で50%増加している。さらに、緊急の上限価格規制により、風力発電への投資額は2009年以降で最低の水準にある。

過去最高の再生可能エネルギー発電量でコストとCO2排出量がオーストラリアで低下 (市場関係者筋)(ロイター): オーストラリアの再生可能エネルギー発電量が2023年第1四半期に記録を更新。これにともない、エネルギー・コストが大幅に下がり、CO2の排出量も過去最低となっている。第1四半期の総発電量を見ると、66%は再生可能エネルギーによるもので、これまでの最高記録だった61.6%を4.4%上回っている。一方、ガス火力発電量は2005年以降で最低の水準にある。その結果、国内電力市場(NEM)における排出量は5.1%減少し、第1四半期としては過去最低レベルとなった。オーストラリア労働党はクリーンエネルギー・プロジェクトを推進する一方、CO2の削減と2050年ネットゼロの達成に向け、総額133億米ドルを投じてNEMを再建・近代化することを公約としているが、同党が政権を握ってから1年以内に記録が更新されたことになる。全体として見ると、太陽光と風力による発電量が増加したことにより、電力の平均卸売価格は2022年第4四半期の93豪ドル/MWh、2022年第3四半期の216豪ドル/MWhに対し、2023年第1四半期は83豪ドル/MWhまで下がっている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする