2023-05-09

温暖な天候、供給増、マクロ的懸念により、エネルギーコンプレックスとともに炭素市場も低迷。

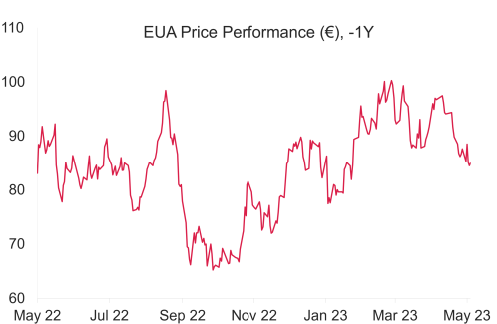

- EUAの終値は前週比3.1%減(2.69ユーロ減)の84.96ユーロ;取引レンジは7.60 ユーロに拡大(前週は4.96 ユーロ)。リパワーEU計画の一環であるEUイノベーション基金に向けた排出枠のオークションが延期されたことで火曜に90.85ユーロの最高値を記録(「その他のニュース」を参照)。その結果、売り意欲が高まり、木曜に週の最安値となる83.25ユーロまで下落したが、週末にかけてわずかに回復。85.20ユーロという200日移動平均値が引き続き重要な攻防線。

- EUAの日中ボラティリティが前週比60%近く上昇し、平均取引レンジはセッション当たり3.58ユーロに拡大(前週は2.26ユーロ)。

- ガスとLNGの価格がともに過去21ヵ月の最安値を記録し、エネルギーコンプレックスがさらに下落;電力価格も一時的に過去20ヵ月の最安値に;EUのターミナルにおける貯蔵量が直近10週の最高量に達したことで石炭価格は先週の上昇から反転。

- ガス貯蔵量は2%増加して現在は容量の61%。LNG貯蔵量も同様に増加して現在は容量の64%(前週は62%)。

- マクロ:FEDとECBがともに金利をさらに0.25%引き上げ。FEDはさらなる金利引き上げには慎重。一方、ECBは今後も定期的に引き上げる意向。米国とドイツのインフレデータは水曜に発表の予定。

- テクニカルなサポートレベルは84.30ユーロ、83.25 ユーロ、81.35ユーロ以下。レジスタンスは86.90ユーロ、87.90ユーロ、88.16ユーロ。

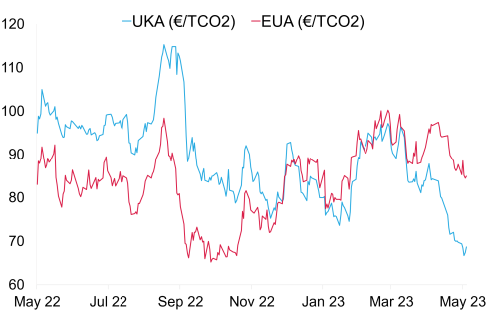

- UKAが4週連続で下落して終値は59.90ポンド-今週はさらに2.1%下落して週の取引レンジは4.72ポンドに拡大(前週は3.87ポンド)。日中ボラティリティは再び低下して平均取引レンジはセッション当たり1.43ポンドに縮小(前週は1.74ポンド)。UKAは調整される可能性あり。キーレベル:下落傾向では59.00ポンド、57.53 ポンド、53.90ポンド。レジスタンスは60.25ポンド、60.95ポンド、64.00ポンド以上。

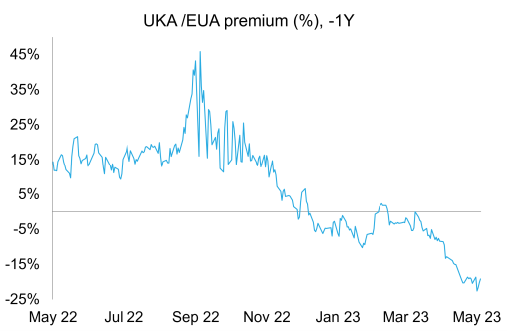

- EUAに対するUKAの週平均スプレッドは-17.54ユーロに(前週は-16.77ユーロ)。(チャートを参照)

- 温暖な気温と好天でエネルギーミックスに占める太陽光・風力発電の割合が40%に増加。ガスの貯蔵量は1%減で現在は容量の45%。

- 週を通して雨天の予報。風は弱く、気温は例年並み。

- イギリスのデータ:イングランド銀行が木曜に金利を決定。予想では0.25%増。イギリスのGDPデータは金曜に発表の予定。

- KFA Global Carbon ETFの保有量はEUAに対して0.3%減;EUAとUKAが引き続き低迷する中でNAV(Net Asset Value:純資産総額)は 2.9%減の6億400万米ドル。

- Futurestechの次期レベル:強気筋が200日SMAラインの維持に懸命。

- 欧州委員会が7月から前倒しで1,650万トン分のEUAを販売へ;ドイツで重工業向けの電力価格の上限が60ユーロ/ MWhに設定される見通し。

- GEOとN-GEOはともに前週比減;欧州理事会が環境主張とラベリングに関する新規則を提示。

- Skarta Energyがフィンランドで80MW級の太陽光発電施設の建設を計画;ドイツは5月末まで寒冷で雨模様の予報。

技術的見通し―横ばい

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:横ばいから強含み

- 短期傾向:弱含み 昨日(2023年5月8日)までの相場動向木曜に再び陰線が現れ、200日SMAを下抜け;現時点まで市場で維持が試されているライン...しかし、安値の83.25ユーロから反発し、下影線の多いローソク足となった...金曜には86.90ユーロに上昇し、87.07弱のレジスタンスで売り手が復帰。昨日は陽線となったが、すべて87.07ユーロ以下。

- 推奨取引:双方向取引の余地-ショート推奨

温暖な天候と供給増でエネルギーコンプレックスが低迷-ガス・LNG価格が過去2年の最低レベルに

コンプライアンス市場(法的取り組み)に関するその他の最新情報

欧州委員会が7月から前倒しで1,650万トン分のEUAを販売する意向 (montelnews.com): リパワーEU計画の資金調達の一環として、1,650万トン分のEU ETS排出枠の前倒し販売がオークションを介して7月から始まる。しかし、ETSオークション規約の変更が必要となったことから、EUイノベーション基金に向けた排出枠(全体量の60%に相当)の販売開始は2024年に延期されることが明らかとなった具体的には2023年第4四半期にオークションが始まり、規約が変更された後、2024年以降に大量販売される排出枠が発表される。このニュースを受け、EUAが90.85ユーロ/トンに急騰したが、反発は長続きしなかった。前倒しされるオークションの開始時期に関する詳細は数週間以内に明らかとなる見通し。

ドイツ経済省が重工業向けの電力価格の上限を60ユーロ/MWhに設定する意向 (montelnews.com): ドイツ経済省が重工業向けの電力価格を2030年まで60ユーロ/MWh以下に抑えることを提案。この一時的な価格統制が適用されるのは国際競争力のある企業のみ。必要とされる補助金の総額は250~300億ユーロと推定される。ドイツのCal 24電力契約の先物価格が金曜に144.30ユーロ/MWhとなったことから、この提案が通った場合、MWh当たりの補助金額は84.30ユーロにもなる。この上限価格規制の条件として、対象の企業は公正な給与を保証し、事業の一部を国内にとどめ、エネルギー効率の改善と炭素排出の削減に向けた活動を明示しなければならない。現在は政府関係機関とその他のステイクホルダーによるコメントを待っている段階。

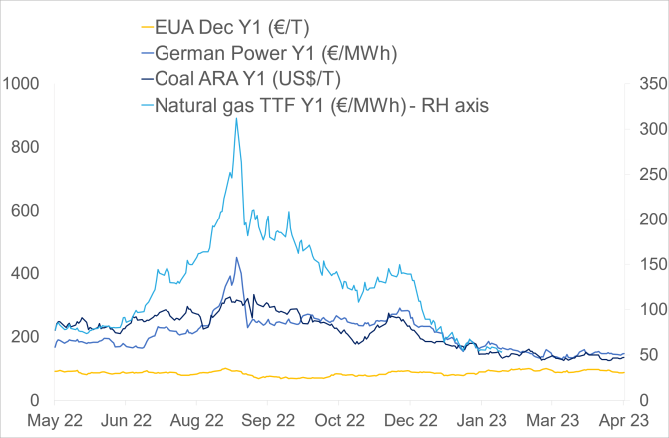

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 3.1減。ドイツ電力は1.8%減。ARA石炭は6.5%減。TTFガスは 3.6%減。

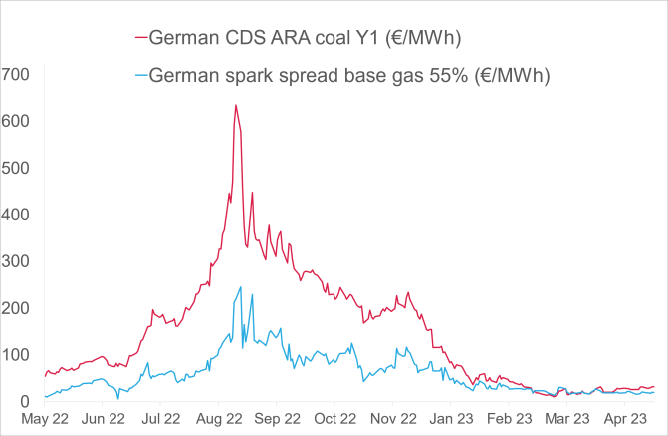

- 右記の図(中)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは32.06ユーロ/MWh 前後(今週横ばい)、Y1ガスのマージンは20.03ユーロ/MWh 前後(今週5.21%減)。

- 発電のメリットオーダーでは引き続き石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

欧州委員会が7月から前倒しで1,650万トン分のEUAを販売する意向 (montelnews.com): リパワーEU計画の資金調達の一環として、1,650万トン分のEU ETS排出枠の前倒し販売がオークションを介して7月から始まる。しかし、ETSオークション規約の変更が必要となったことから、EUイノベーション基金に向けた排出枠(全体量の60%に相当)の販売開始は2024年に延期されることが明らかとなった具体的には2023年第4四半期にオークションが始まり、規約が変更された後、2024年以降に大量販売される排出枠が発表される。このニュースを受け、EUAが90.85ユーロ/トンに急騰したが、反発は長続きしなかった。前倒しされるオークションの開始時期に関する詳細は数週間以内に明らかとなる見通し。

ドイツ経済省が重工業向けの電力価格の上限を60ユーロ/MWhに設定する意向 (montelnews.com): ドイツ経済省が重工業向けの電力価格を2030年まで60ユーロ/MWh以下に抑えることを提案。この一時的な価格統制が適用されるのは国際競争力のある企業のみ。必要とされる補助金の総額は250~300億ユーロと推定される。ドイツのCal 24電力契約の先物価格が金曜に144.30ユーロ/MWhとなったことから、この提案が通った場合、MWh当たりの補助金額は84.30ユーロにもなる。この上限価格規制の条件として、対象の企業は公正な給与を保証し、事業の一部を国内にとどめ、エネルギー効率の改善と炭素排出の削減に向けた活動を明示しなければならない。現在は政府関係機関とその他のステイクホルダーによるコメントを待っている段階。

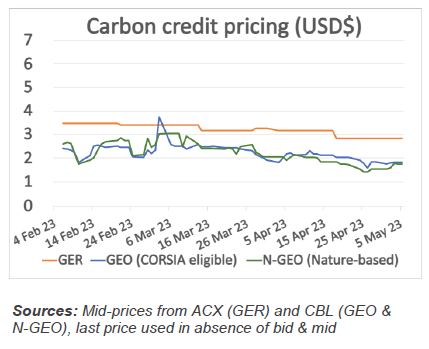

ボランタリー炭素市場(自主的取り組み)に関する最新情報

GER(Global Emission Reduction)は今週横ばい

GEO(Global Emission Offset)は4.5%減。N-GEO(ネイチャーベースのGEO)は 9%減。

欧州理事会が環境主張とラベリングに関する新規則を提示 : 欧州委員会が環境主張とラベリングの実証を企業に義務付ける新規則を提示した。同規則の目的は消費者をグリーンウォッシングから保護することにあり、「エコフレンドリー」「グリーン」「クライメイト・ニュートラル」といった一般的な主張が制限される。これはEU委員会が2023年3月に提示した「グリーンクレーム指令」に続くもので、「EU企業によるグリーンクレームの半数以上は曖昧または虚偽、約40%は事実無根」とする同委員会の最近の調査結果がその根拠となっている。各企業は所定の認証スキームにしたがい、消費者に誤解を与えることのないよう、その活動内容を全面開示しなければならない。また、今後のVCMの発展のため、各種基準とインテグリティの再設定に向けて広く市場に働きかけることが提案されている。近年、企業は「リーンウォッシング」と非難されることを恐れる傾向にあり、これがオフセット需要を抑制している。提示された新規則とVCMIの「クレーム実施基準」(2023年夏に施行の予定)が実体のあるエンドユーザークレームの確固たる指針となることが期待されている。

GER(Global Emission Reduction)は今週横ばい

GEO(Global Emission Offset)は4.5%減。N-GEO(ネイチャーベースのGEO)は 9%減。

欧州理事会が環境主張とラベリングに関する新規則を提示 : 欧州委員会が環境主張とラベリングの実証を企業に義務付ける新規則を提示した。同規則の目的は消費者をグリーンウォッシングから保護することにあり、「エコフレンドリー」「グリーン」「クライメイト・ニュートラル」といった一般的な主張が制限される。これはEU委員会が2023年3月に提示した「グリーンクレーム指令」に続くもので、「EU企業によるグリーンクレームの半数以上は曖昧または虚偽、約40%は事実無根」とする同委員会の最近の調査結果がその根拠となっている。各企業は所定の認証スキームにしたがい、消費者に誤解を与えることのないよう、その活動内容を全面開示しなければならない。また、今後のVCMの発展のため、各種基準とインテグリティの再設定に向けて広く市場に働きかけることが提案されている。近年、企業は「リーンウォッシング」と非難されることを恐れる傾向にあり、これがオフセット需要を抑制している。提示された新規則とVCMIの「クレーム実施基準」(2023年夏に施行の予定)が実体のあるエンドユーザークレームの確固たる指針となることが期待されている。

再生可能エネルギー市場に関する最新情報

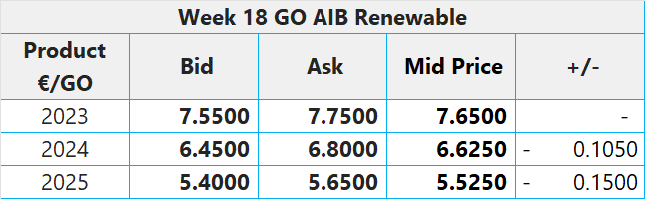

第18週 AIB再生可能エネルギー(本年):

仲値= 7.65ユーロ(不変)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

Skarta Energyがフィンランドで80MW級の太陽光発電施設の建設を計画 (montelnews.com): フィンランドで再生可能エネルギーを開発しているSkarta Energy社と地元の事業開発グループである Business Tornioが提携して同国北部で80MW級の太陽光発電施設を建設する。操業開始は2027年の予定。このプロジェクトへの6,000万ユーロの投資を最終決定すべく、両社は今年中にフィージビリティ・スタディーを実施する。しかし、Skarta Energyにとって、これはさらに大規模な開発計画の一環に過ぎない。親会社のNYABと未公開株式投資会社のCapmanとの共同計画によると、2027年までに国内で500MW相当の再生可能エネルギー容量の開発が予定されている。現在、約697MWのフィンランドの太陽光発電設備容量は今年末には1GWを超える見込み。TSO Fingridによると、これは長期計画の一部に過ぎず、国内総容量は2030年までに7GWに達するとのこと。

ドイツは5月末まで寒冷で雨模様の予報 (montelnews.com): 先週末の天気予報によると、ドイツは5月末まで寒冷で雨模様の予報。これにともない、国内の水力発電量と川の水位が上昇する一方、今後数週間のヨーロッパの平均気温は例年を1~2℃下回る見込み。しかし、5月末から6月初めの気温は例年を1℃上回ると予想されている。MetDeskは今後の降雨により、ドイツと北ヨーロッパの水力発電量が一時的に増加すると見ている。雨模様の北ヨーロッパに対し、中央・南ヨーロッパでは冬季に降雨が少なかったことから、水力発電と主要水路輸送への影響が懸念されている。

第18週 AIB再生可能エネルギー(本年):

仲値= 7.65ユーロ(不変)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:24.00~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23:8.30~8.60ポンド、CP24:9.75~10.25ポンド、CP25:9.75~10.25ポンド

Skarta Energyがフィンランドで80MW級の太陽光発電施設の建設を計画 (montelnews.com): フィンランドで再生可能エネルギーを開発しているSkarta Energy社と地元の事業開発グループである Business Tornioが提携して同国北部で80MW級の太陽光発電施設を建設する。操業開始は2027年の予定。このプロジェクトへの6,000万ユーロの投資を最終決定すべく、両社は今年中にフィージビリティ・スタディーを実施する。しかし、Skarta Energyにとって、これはさらに大規模な開発計画の一環に過ぎない。親会社のNYABと未公開株式投資会社のCapmanとの共同計画によると、2027年までに国内で500MW相当の再生可能エネルギー容量の開発が予定されている。現在、約697MWのフィンランドの太陽光発電設備容量は今年末には1GWを超える見込み。TSO Fingridによると、これは長期計画の一部に過ぎず、国内総容量は2030年までに7GWに達するとのこと。

ドイツは5月末まで寒冷で雨模様の予報 (montelnews.com): 先週末の天気予報によると、ドイツは5月末まで寒冷で雨模様の予報。これにともない、国内の水力発電量と川の水位が上昇する一方、今後数週間のヨーロッパの平均気温は例年を1~2℃下回る見込み。しかし、5月末から6月初めの気温は例年を1℃上回ると予想されている。MetDeskは今後の降雨により、ドイツと北ヨーロッパの水力発電量が一時的に増加すると見ている。雨模様の北ヨーロッパに対し、中央・南ヨーロッパでは冬季に降雨が少なかったことから、水力発電と主要水路輸送への影響が懸念されている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする