2022-07-18

EUA(European Union Allowance:EU排出枠)とUKA(United Kingdom Allowance:英国排出枠)は、前向きな姿勢で優柔不断な週を終える

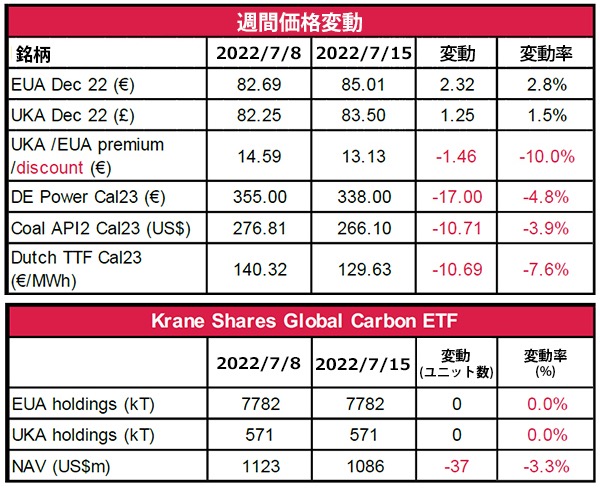

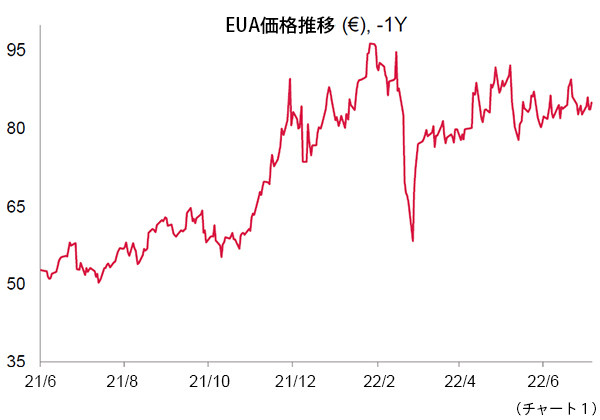

- EUAの終値は、前週比+2.8%の85.01ユーロ。取引レンジは3.87ユーロと小幅(前週は4.65ユーロ)。

- EUAは力強くスタート。その後、利益確定売りやUKAの購入資金を調達するための売りによって、週半ばに価格が下落した。その後、買い意欲の高まりと市場全体のサポートが優勢となり、引けにはプラスに転じた。

- NS(Nord Stream:ノルドストリーム)のガス供給は、7月11日から21日までのメンテナンス後が注目される。遅れが生じれば、ガス価格のさらなる上昇につながる可能性が高い。さらに、欧州のガス貯蔵量の目標が達成されない可能性もある。より排出量の多い石炭への依存が継続する可能性が高い。

- ドイツの電力会社が石炭の輸入を制限していると報告。高温・乾燥の状態が続き、河川水位が低下しているため、艀(はしけ)使えない。中国が輸入禁止を解除すれば、豪州産石炭の取引は競争が激化する可能性(「その他のコンプライアンス市場に関する最新情報」参照)。(ロシアからの石炭輸入禁止が始まる)8月10日以降の石炭のドローダウンレートにも注目。

- EC(EU Council:欧州理事会)は、ガス停止を緩和するための省エネ危機管理計画を発表する予定(7月20日)。そのことが、EU ETS(European Union Emissions Trading System:欧州連合域内排出量取引制度)の導入にあたり、エネルギー消費抑制を伴う可能性があり、工業生産が低下し、EUAの需要が減少するリスクがある。

- REPower EUに資金を提供するために、2億5000万トン分のMSR(Market Stability Reserve:市場安定化リザーブ)を売却することに反対する声が高まっている。

- ユーロ圏の景気後退懸念は根強く、ガス供給が滞れば悪化する可能性。EUエネルギー大臣会合が7月26日に開催される。

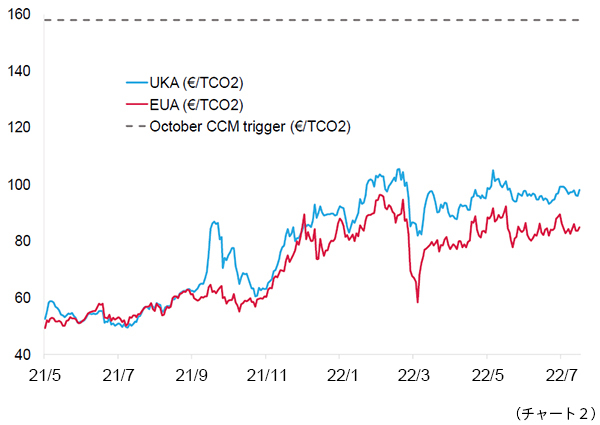

- UKAの終値は、前週比−1.5%の83.50ポンド。取引レンジは、4.10ポンドと僅かに小幅(先週は4.95ポンド)。

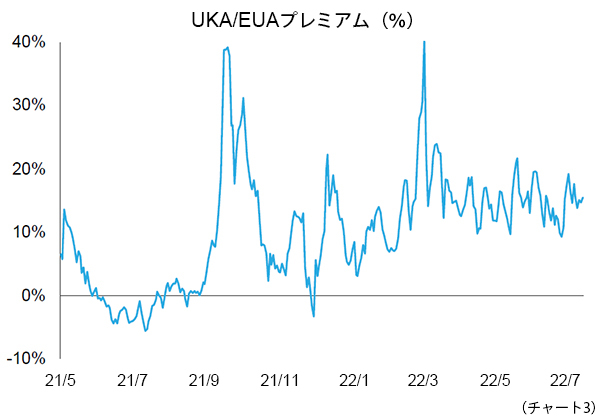

- UKAの対EUAの週間平均プレミアムは、12.57ユーロに縮小(先週は14.24ユーロ)。現在のプレミアムは、7.71ユーロ(チャート2参照)。

- 活気のないレンジ相場で始まったUKAは、エネルギーミックスやEUAに対しても反応が鈍いが、週半ばに急落し、その後一服、引けにかけて強含みとなった。

- 10月のCCM(Cost Containment Mechanism)トリガー価格は、(9月の126.13ポンドに対して)134.06ポンドに設定。

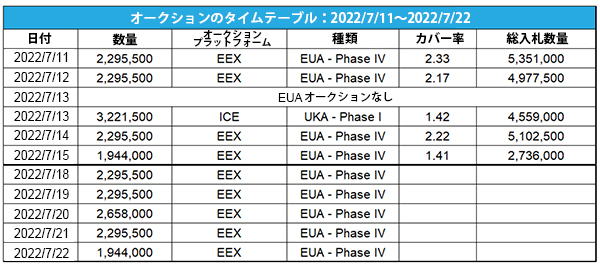

- 今週はオークションなし。次回は、320万トン分のオークションが7月27日に行われる。

- KFA Global Carbon ETF(投資家心理の指標)EUAの保有量は、780万トン、UKAの保有量は、57.1万トンと変わらず。NAV(Net Asset Value:純資産総額)は、約11億米ドル。

- 好ましい取引:押し目買い。

- EC(European Commission:欧州委員会)は、加盟国に対し、ロシアのガス輸出制限に対抗するため、暖房を弱めるよう要請。中国は、供給不安で豪州産石炭の輸入解禁を検討へ。

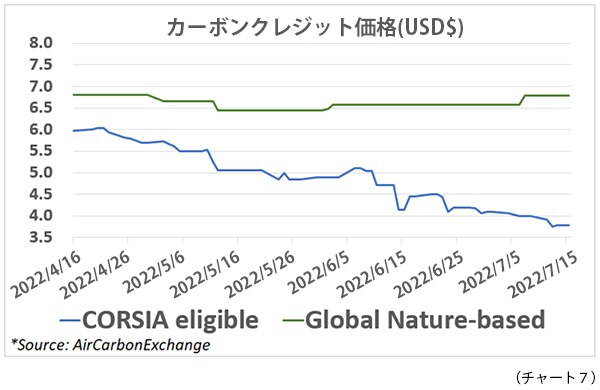

- CET(CORSIA(=Carbon Offsetting and Reduction Scheme for International Aviation:国際民間航空のためのカーボン・オフセット及び削減スキーム)Eligible Tokens)価格は前週比−5%。BEIS(Department for Business, Energy and Industrial Strategy:ビジネス・エネルギー・産業戦略省)は、炭素除去技術に5400万ポンドの投資を発表。

- EU GO(Guarantees of Origin:発電源証明)は、約+6%の2.00ユーロ。英国は、最大規模のクリーンエネルギー補助金を発表。キャンペーン団体、RePlanetは、バイオ燃料の使用を停止するよう欧州政府に要請。

テクニカルな見通し – 強気

以下の分析は、受賞歴のあるClive Lambert氏(Futurestechs社)によるものである。

ガスの供給懸念が残る中、石炭の利益率は引き続きガスを上回る可能性が高い

その他のコンプライアンス市場に関する最新情報

ECは加盟国に対し、ロシアのガス輸出制限に対抗するため、暖房を弱めるよう要請。 ECの「ガス需要削減計画」草案は、EU諸国はエネルギーを購入する企業に対し、ガス需要を削減するための金銭的インセンティブを与えるべきであると提案している。また、この文書では、ガス使用量を削減するために、各国が自然エネルギーへの転換や原子力発電所の停止を延期すべきであるとしている。石炭火力発電所も産業セクターの排出量目標から除外される可能性がある。ECは、加盟国に対し、公共施設の暖房を19度まで、冷房を25度までとし、省エネの方法を促進するための情報キャンペーンを開始することを提案している。最終的な計画は来週発表される予定である。

中国、供給不安で豪州産の石炭輸入解禁を検討へ。 中国の官僚は、2年近く続いている豪州産石炭の禁輸措置を終了することを提案している。この動きは、欧州が主導しているロシア産エネルギーの購入抑制によって、インドネシアなど中国への主要供給国との間で、石炭獲得競争が激化することを懸念してのことだ。豪州は石炭輸出総量の約30%を占め、インドネシアに次ぐ最大の供給国となっている。中国は備蓄のために輸入を開始し、省が電力供給の抑制を実施する必要がないようにしようとしている。最近の高温により、送電網への負担を軽減するため、工場への電力供給が抑制されている。豪州からの輸入禁止が解除されれば、発電用と製鋼用の石炭をより柔軟に調達することができるようになる。

- 短期的な傾向:強気

- 昨日(2022年7月17日)までの相場動向:前営業日(2022年7月15日)の金曜日のろうそく足は陽線で、今日月曜日は移動平均線を上回る83.55ユーロまで上昇した。高値は85.74ユーロをつけたので、上値設定価格89.04ユーロを試しながら、86.57ユーロを伺う展開を想定。89.04ユーロをつけた後は、緩やかな下降トレンドラインに入ると我々のチャートでは見ている。

- 好ましい取引:押し目買い。

ガスの供給懸念が残る中、石炭の利益率は引き続きガスを上回る可能性が高い

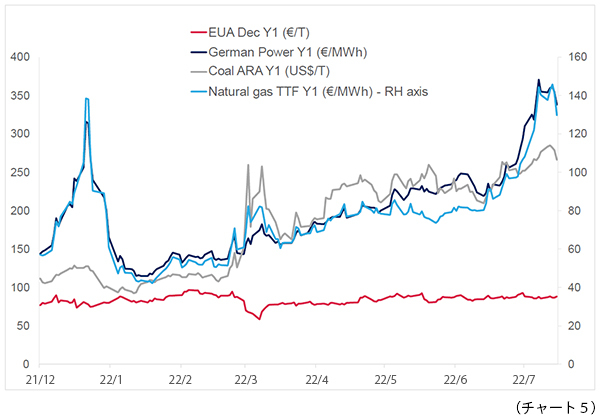

- チャート5は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先渡の価格推移を示したものである。

- 先週、Dec Y1 (一年先渡の12月価格)EUAは、+3%。ドイツ電力は、約−5%。ARA石炭は、約−4%。TTFガスは、約−8%。

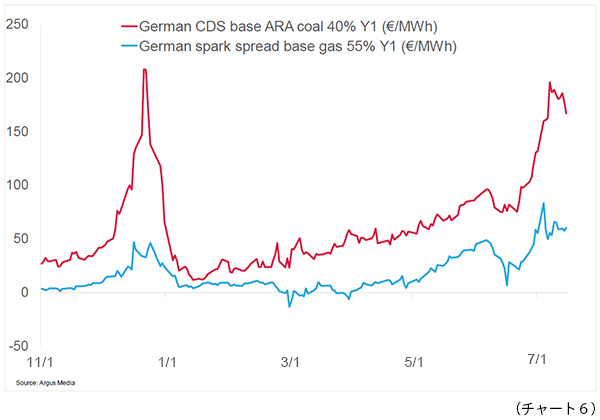

- チャート6は、石炭とガスを燃料とする一年先渡価格(Y1)に基づく、ドイツの発電燃料マージンである。

- Y1石炭の収益率は、約167ユーロ/MWh(今週−11%)。Y1ガスの収益率は、約61ユーロ/MWh(+14%)。

- 発電燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

ECは加盟国に対し、ロシアのガス輸出制限に対抗するため、暖房を弱めるよう要請。 ECの「ガス需要削減計画」草案は、EU諸国はエネルギーを購入する企業に対し、ガス需要を削減するための金銭的インセンティブを与えるべきであると提案している。また、この文書では、ガス使用量を削減するために、各国が自然エネルギーへの転換や原子力発電所の停止を延期すべきであるとしている。石炭火力発電所も産業セクターの排出量目標から除外される可能性がある。ECは、加盟国に対し、公共施設の暖房を19度まで、冷房を25度までとし、省エネの方法を促進するための情報キャンペーンを開始することを提案している。最終的な計画は来週発表される予定である。

中国、供給不安で豪州産の石炭輸入解禁を検討へ。 中国の官僚は、2年近く続いている豪州産石炭の禁輸措置を終了することを提案している。この動きは、欧州が主導しているロシア産エネルギーの購入抑制によって、インドネシアなど中国への主要供給国との間で、石炭獲得競争が激化することを懸念してのことだ。豪州は石炭輸出総量の約30%を占め、インドネシアに次ぐ最大の供給国となっている。中国は備蓄のために輸入を開始し、省が電力供給の抑制を実施する必要がないようにしようとしている。最近の高温により、送電網への負担を軽減するため、工場への電力供給が抑制されている。豪州からの輸入禁止が解除されれば、発電用と製鋼用の石炭をより柔軟に調達することができるようになる。

ボランタリー炭素市場に関する最新情報

今週はCET価格が−5%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比横ばい。

英国政府、炭素除去技術に5400万ポンドの投資を発表。 今回の資金提供は、DAC(Direct Air Capture:空気直接回収)や温室効果ガス除去技術コンペティションの第2フェーズに基づくもので、英国内の15プロジェクトに資金を提供している。第1フェーズでは、勝者23プロジェクトが合計560万ポンドを受け取った。このうち15プロジェクトは第2フェーズに進み、合計5440万ポンドを受け取ることになる。その一つが、ロンドン発のMission Zero Technologiesだ。空気中の二酸化炭素を吸い出す機械を製造したため、290万ポンドを受け取る予定である。また英国政府は、温室効果ガス除去ビジネスモデルに関する協議を開始した。英国が気候変動目標を達成し、2050年までにネットゼロを達成するためには、炭素除去技術への投資が不可欠であると多くの人が考えている。

今週はCET価格が−5%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比横ばい。

英国政府、炭素除去技術に5400万ポンドの投資を発表。 今回の資金提供は、DAC(Direct Air Capture:空気直接回収)や温室効果ガス除去技術コンペティションの第2フェーズに基づくもので、英国内の15プロジェクトに資金を提供している。第1フェーズでは、勝者23プロジェクトが合計560万ポンドを受け取った。このうち15プロジェクトは第2フェーズに進み、合計5440万ポンドを受け取ることになる。その一つが、ロンドン発のMission Zero Technologiesだ。空気中の二酸化炭素を吸い出す機械を製造したため、290万ポンドを受け取る予定である。また英国政府は、温室効果ガス除去ビジネスモデルに関する協議を開始した。英国が気候変動目標を達成し、2050年までにネットゼロを達成するためには、炭素除去技術への投資が不可欠であると多くの人が考えている。

再生可能エネルギー市場に関する最新情報

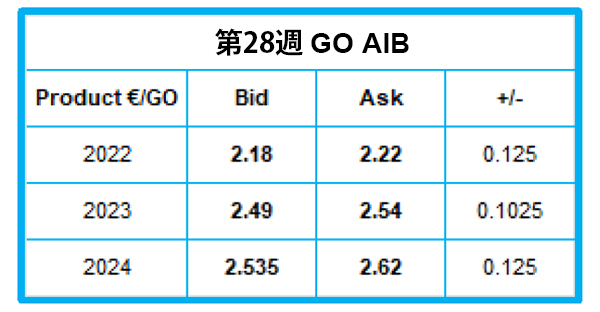

今年28週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.2000ユーロ(+0.1250ユーロ)

英国、最大規模のクリーンエネルギー補助金を発表。 陸上風力、洋上風力、浮体式洋上風力、潮力発電のCfD(Contract for Difference:差金決済取引)が成立した。クリーンエネルギーの業界団体であるRenewableUKは、成立したプロジェクトが178億ポンド程度の投資を呼び込むと試算している。この補助金は、現在稼働している英国の洋上風力発電の総容量に匹敵する11GWの電力を支えることになる。Ørsted社、Vattenfall社、Scottish Power社は、プロジェクトの引き渡しから15年間延長される洋上風力発電の補助金契約を落札した。また、補助金オークションの結果、洋上風力発電は、英国で最も安価な再生可能エネルギーとなり、太陽光発電や陸上風力発電を上回る存在になったことが明らかになった。

キャンペーン団体、RePlanetは、バイオ燃料の使用を停止するよう欧州政府に要請。

同団体は、EUのバイオ燃料の要求がなくなるだけで、ウクライナからの小麦の潜在的輸出量の約20%が解放されると主張している。英国では、RTFO(Renewable Transport Fuel Obligation:再生可能輸送燃料義務制度)として、化石燃料会社が供給する燃料の約10%を「持続可能な」ものにすることが義務づけられており、これは実質的にバイオ燃料を意味している。しかし、バイオ燃料の原料の多くは食用作物であり、COVIDのパンデミック、温暖化、ウクライナ侵攻と相まって、食糧危機を引き起こしている。また、RePlanetの報告書では、食糧生産への影響、肥料の使用、燃料の生産に必要なエネルギーを考慮すると、バイオ燃料は当初予想されていたよりも低炭素ではない可能性があるとされている。

今年28週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.2000ユーロ(+0.1250ユーロ)

英国、最大規模のクリーンエネルギー補助金を発表。 陸上風力、洋上風力、浮体式洋上風力、潮力発電のCfD(Contract for Difference:差金決済取引)が成立した。クリーンエネルギーの業界団体であるRenewableUKは、成立したプロジェクトが178億ポンド程度の投資を呼び込むと試算している。この補助金は、現在稼働している英国の洋上風力発電の総容量に匹敵する11GWの電力を支えることになる。Ørsted社、Vattenfall社、Scottish Power社は、プロジェクトの引き渡しから15年間延長される洋上風力発電の補助金契約を落札した。また、補助金オークションの結果、洋上風力発電は、英国で最も安価な再生可能エネルギーとなり、太陽光発電や陸上風力発電を上回る存在になったことが明らかになった。

キャンペーン団体、RePlanetは、バイオ燃料の使用を停止するよう欧州政府に要請。

同団体は、EUのバイオ燃料の要求がなくなるだけで、ウクライナからの小麦の潜在的輸出量の約20%が解放されると主張している。英国では、RTFO(Renewable Transport Fuel Obligation:再生可能輸送燃料義務制度)として、化石燃料会社が供給する燃料の約10%を「持続可能な」ものにすることが義務づけられており、これは実質的にバイオ燃料を意味している。しかし、バイオ燃料の原料の多くは食用作物であり、COVIDのパンデミック、温暖化、ウクライナ侵攻と相まって、食糧危機を引き起こしている。また、RePlanetの報告書では、食糧生産への影響、肥料の使用、燃料の生産に必要なエネルギーを考慮すると、バイオ燃料は当初予想されていたよりも低炭素ではない可能性があるとされている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする