2022-07-25

EUA(European Union Allowance:EU排出枠)とUKA(United Kingdom Allowance:英国排出枠)はともに売り圧力が強い

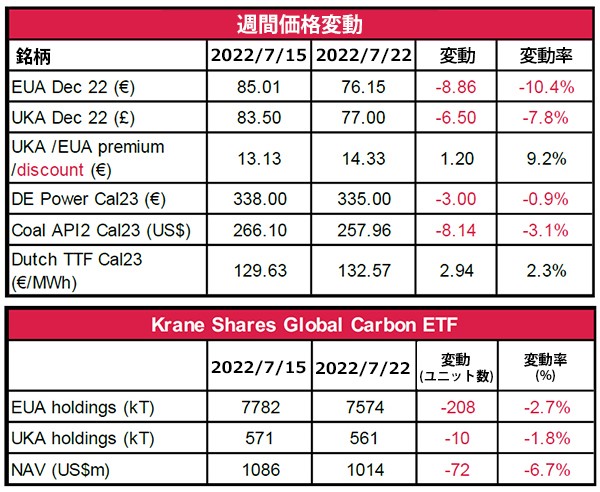

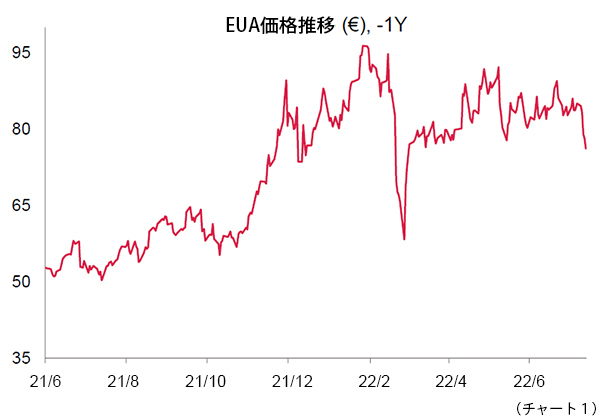

- EUAの終値は、前週比−10.4%の76.15ユーロ。取引レンジは9.50ユーロとレンジ幅拡大(前週は3.87ユーロ)。

- EUAは、静かにスタートし、週半ばのテクニカルな売り、マクロ的な懸念、EC(European Commission:欧州委員会)のガス配給計画の報道を受け、週半ばに大きく下落した。NS(Nord Stream:ノルドストリーム)供給が再開されたにもかかわらず、価格は引き続き低迷し、引けにかけて下落した。

- NSガス供給再開も、継続性は依然不透明。NS1のタービンの返却問題はまだ未解決。NS2のタービンのメンテナンスについて、7月26日に会合(「その他のコンプライアンス市場に関する最新情報」参照)。

- ECが提案したガス需要15%削減に対し、スペインやポルトガル、イタリア、ポーランドなど、幅広い地域で反対運動が起きている。燃料の配給が行われれば、工業生産の抑制やEUAの需要減退につながる可能性が高い。また、設備メーカーがロングポジションを売却する可能性もあり、価格下落への圧力となる。

- 豪州の物流問題は解決し、石炭供給懸念は緩和したが、中国などではCOVIDのロックダウンにより需要が減少。日本や韓国、インドの在庫も増加。中国の国内での石炭生産の増加も輸入需要を抑制する可能性が高い(「その他のコンプライアンス市場に関する最新情報」参照)。

- ユーロ圏(および米国)の景気後退懸念は継続。弱い経済指標の発表により、ECB(European Central Bank:欧州中央銀行)の追加利上げが抑制される可能性がある。ガスの供給は不安定なままであり、工業生産の低下により、EUAの需要も減少する可能性がある。

- 夏季休業期間がある8月のオークションは、取引量が半分となり、EUAの価格をサポートする可能性がある。

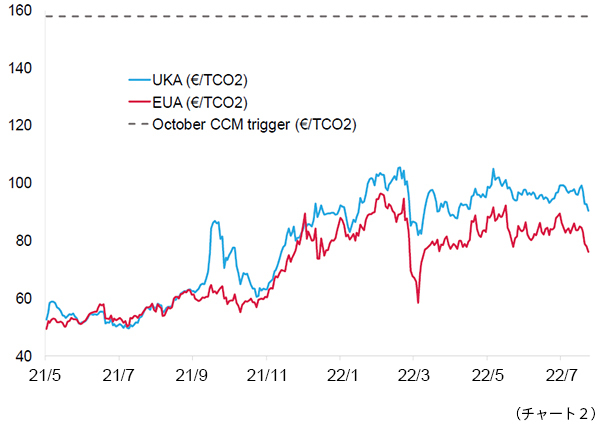

- UKAの終値は、前週比−7.8%の77.00ポンド。取引レンジは7.26ポンドとレンジ幅拡大(先週は4.10ポンド)。

- UKAが強気でスタートした後、抵抗線が形成された。その後、EUAと連動して大きく売られたが、(NSの再稼働のニュースを受けて)再び相場は安定した。その後、週末にかけて相場は下落基調だった。

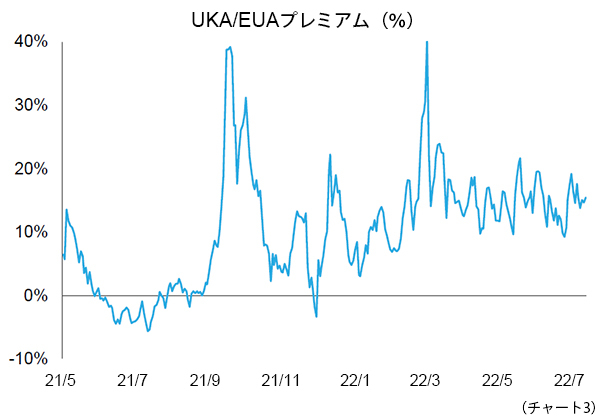

- UKAの対EUAの週間平均プレミアムは、14.34ユーロに拡大(先週は12.57ユーロ)。現在のプレミアムは、7.82ユーロ(チャート2参照)。

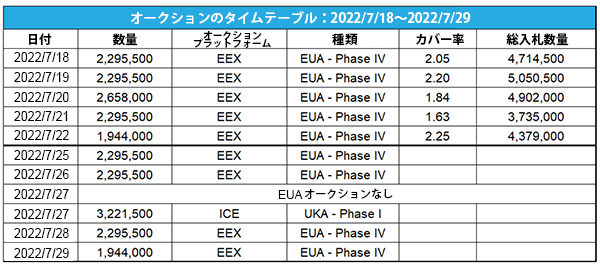

- 今週7月27日に320万トンのオークション予定。

- KFA Global Carbon ETF(投資家心理の指標)EUAの保有量は、約−3%の760万トン。UKAの保有量は、約−2%の56.1万トン。NAV(Net Asset Value:純資産総額)は、約10億米ドル。

- 好ましい取引:利益確定売り。

- ロシアは、NS1による欧州へのガス供給を再開。中国は、石炭の年間採掘量を3億トン増加へ。

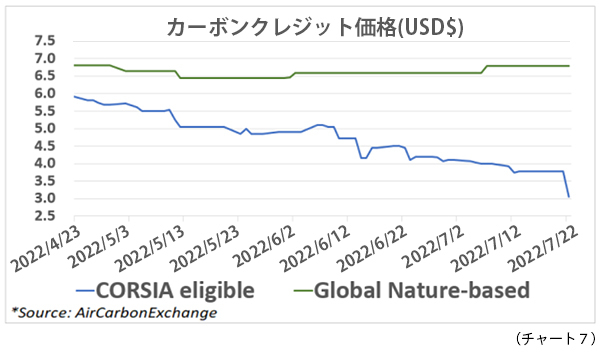

- CET(CORSIA(=Carbon Offsetting and Reduction Scheme for International Aviation:国際民間航空のためのカーボン・オフセット及び削減スキーム)Eligible Tokens)価格は前週比−19%。チリとニュージーランドは、パリ協定第6条のCAT(Climate Action Team)協定への支持を表明。

- EU GO(Guarantees of Origin:発電源証明)は、約+2%の2.24ユーロ。EUの再生可能エネルギーのPPA(Power Purchase Agreement:電力販売契約)価格が、47%上昇。北欧の水力発電のGOは、干ばつによる異常気象で価格が上昇している。

テクニカルな見通し – 中立から強気

以下の分析は、受賞歴のあるClive Lambert氏(Futurestechs社)によるものである。

- 短期的な傾向:中立から強気

- 昨日(2022年7月24日)までの相場動向:木曜日(2022年7月21日)は、78.90ユーロを割り込み、陰線であった。金曜日にも77.38ユーロを割り込み、終了している。 そのため、次のターゲットを75.35ユーロに引き下げ、さらに下落した場合フィボナッチ指数で大きなエリアである69.77から70.35ユーロを下値と見ている。

- 好ましい取引:利益確定売り

石炭の利益率は低下しているが、ガスよりも堅調な状態が続いている

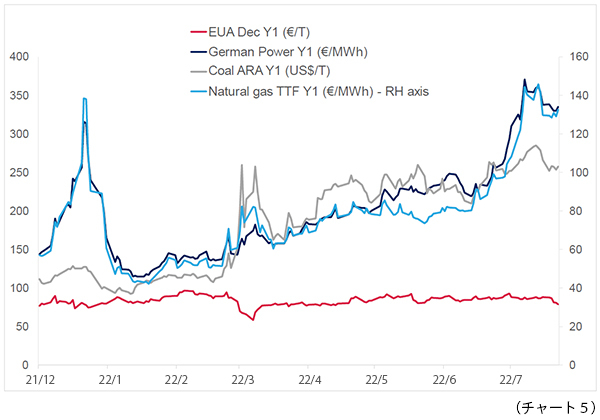

- チャート5は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先渡の価格推移を示したものである。

- 先週、Dec Y1 (一年先渡の12月価格)EUAは、約−11%。ドイツ電力は、約−1%。ARA石炭は、約−3%。TTFガスは、約+2%。

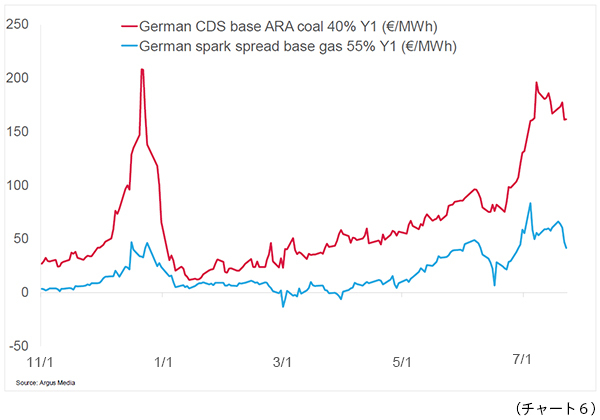

- チャート6は、石炭とガスを燃料とする一年先渡価格(Y1)に基づく、ドイツの発電燃料マージンである。

- Y1石炭の収益率は、約162ユーロ/MWh(今週−3%)。Y1ガスの収益率は、約41ユーロ/MWh(−32%)。

- 発電燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

ロシアは、NS1による欧州へのガス供給を再開。 市場は、永久的な供給停止の口実となることを恐れていたが、10日間のメンテナンス期間を経て、7月21日にガスの供給を再開した。経済学者は、ロシアがガス供給を停止した場合、ユーロ圏は不況に陥るだろうと警告している。専門家の予測によると、100%の供給量に対して40%程度の再開では、この冬の欧州のエネルギー危機を抑えるには不十分である。カナダでメンテナンスを受けていたシーメンス社製タービンの返却予定日はまだ不明だ。Putin氏は7月28日から二つ目のタービンをメンテナンスする予定であると表明した。その後、ECはEU諸国に対してガス消費量を15%削減することを求めるガスの緊急時対応計画案 を提案した。欧州各国のエネルギー大臣は、7月26日の会合で話し合う予定だ。

中国は、石炭の年間採掘量を3億トン増加へ。 Greenpeace East Asiaの報告によると、中国は今年第1四半期に8.63GWの石炭火力発電を承認しており、これは2021年度の約50%に相当する。中国国内石炭生産量を3億トン増加し、2021年の石炭生産量の41億トンから7%程度増加する見込み。中国は、2030年に排出量のピークを迎え、2060年までにカーボンニュートラルを達成することを公約している。昨年の一連の停電や世界的な石炭市場の逼迫を受け、中国政府は供給の安定化を確保しようとしていると述べた。新規石炭生産の拡大は、石炭を多用するエネルギーミックスを固定化する可能性が高い。国内石炭生産量の増加は、輸入需要を減少させる可能性が高い。

ボランタリー炭素市場に関する最新情報

今週はCET価格が−19%CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比横ばい。

チリとニュージーランドは、パリ協定第6条のCAT協定への支持を表明。 政府の代表は、今週開催されたLACCW(Latin America and the Caribbean Climate Week)で、その可能性について話し合った。 CATモデルとは、パリ協定6条2項に基づいた政府間の協定である。CATは、排出削減の限界費用が高い国の政府または複数の政府が、比較的安い限界費用で排出削減が可能な国の政府と協力し、カーボンクレジットと引き換えに資源を譲渡するものである。 この実現可能なCAT協定は、チリにとってNDC(Nationally Determined Contribution:国が単独で取り組む気候変動への貢献)以上の成果をもたらす可能性があると見られている。

今週はCET価格が−19%CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比横ばい。

チリとニュージーランドは、パリ協定第6条のCAT協定への支持を表明。 政府の代表は、今週開催されたLACCW(Latin America and the Caribbean Climate Week)で、その可能性について話し合った。 CATモデルとは、パリ協定6条2項に基づいた政府間の協定である。CATは、排出削減の限界費用が高い国の政府または複数の政府が、比較的安い限界費用で排出削減が可能な国の政府と協力し、カーボンクレジットと引き換えに資源を譲渡するものである。 この実現可能なCAT協定は、チリにとってNDC(Nationally Determined Contribution:国が単独で取り組む気候変動への貢献)以上の成果をもたらす可能性があると見られている。

再生可能エネルギー市場に関する最新情報

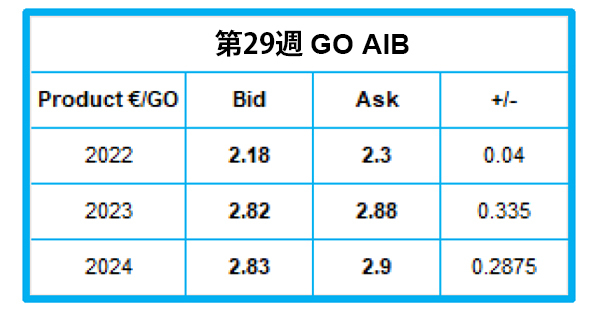

今年29週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.2400ユーロ(+0.0400ユーロ)

EUの再生可能エネルギーのPPA価格が、47%上昇。 LevelTen Energy社のレポートによると、欧州はP25(EU内電力消費の25%)を太陽光や風力発電でまかなおうとしているが、PPA価格は2022年第2四半期に16%上昇し、66.07ユーロ/MWhとなり、前年比で47%上昇したことが明らかになっている。LevelTen社は、この増加の背景には、需要に供給が追いつかない欧州のエネルギー危機があるだろうと指摘している。価格の高騰は、開発事業者が企業のPPA以外で、既存のプロジェクトをマーケティングおよび販売するための多くのオプションを持っていることも原因でと考えられる。また、このレポートでは、より多くの開発事業者が、卸売市場で彼らのプロジェクトを進め、卸売電力価格を引き上げるためにPPAを完全に見合わせていることが示されている。また、価格競争によるシェアの奪い合いも問題であることが示されている。例えば、シチリア島などでは、太陽光発電の生産量が需要を上回っており、開発事業者の収益が減少している。

北欧の水力発電のGOは干ばつによる異常気象で価格が上昇している。

市場参加者によると、北欧の水力発電Cal22契約価格は2.25ユーロ/MWhに近づき、先週から約4%上昇した。一方、北欧の水力発電Cal23は前週比約11%増の2.70から2.85ユーロ/MWhのレンジで推移している。欧州最大の水力発電所であるノルウェーでは、当面、干ばつによる異常気象が続き、水力発電の供給に支障をきたす可能性がある。貯水池や雪、土壌に蓄えられた水を含む貯水バランスは、今後2週間で7.8TWhの不足が続き、供給がさらに逼迫すると予想された。北欧地域の市場参加者が夏季休業期間で不在であったため、市場の流動性は極めて低かった。ポルトガルの最新のGOオークションで価格が上昇したことも、北欧の水力発電の取引における価格上昇圧力となっている。

今年29週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.2400ユーロ(+0.0400ユーロ)

EUの再生可能エネルギーのPPA価格が、47%上昇。 LevelTen Energy社のレポートによると、欧州はP25(EU内電力消費の25%)を太陽光や風力発電でまかなおうとしているが、PPA価格は2022年第2四半期に16%上昇し、66.07ユーロ/MWhとなり、前年比で47%上昇したことが明らかになっている。LevelTen社は、この増加の背景には、需要に供給が追いつかない欧州のエネルギー危機があるだろうと指摘している。価格の高騰は、開発事業者が企業のPPA以外で、既存のプロジェクトをマーケティングおよび販売するための多くのオプションを持っていることも原因でと考えられる。また、このレポートでは、より多くの開発事業者が、卸売市場で彼らのプロジェクトを進め、卸売電力価格を引き上げるためにPPAを完全に見合わせていることが示されている。また、価格競争によるシェアの奪い合いも問題であることが示されている。例えば、シチリア島などでは、太陽光発電の生産量が需要を上回っており、開発事業者の収益が減少している。

北欧の水力発電のGOは干ばつによる異常気象で価格が上昇している。

市場参加者によると、北欧の水力発電Cal22契約価格は2.25ユーロ/MWhに近づき、先週から約4%上昇した。一方、北欧の水力発電Cal23は前週比約11%増の2.70から2.85ユーロ/MWhのレンジで推移している。欧州最大の水力発電所であるノルウェーでは、当面、干ばつによる異常気象が続き、水力発電の供給に支障をきたす可能性がある。貯水池や雪、土壌に蓄えられた水を含む貯水バランスは、今後2週間で7.8TWhの不足が続き、供給がさらに逼迫すると予想された。北欧地域の市場参加者が夏季休業期間で不在であったため、市場の流動性は極めて低かった。ポルトガルの最新のGOオークションで価格が上昇したことも、北欧の水力発電の取引における価格上昇圧力となっている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする