2022-08-01

炭素価格がいくらか持ち直す

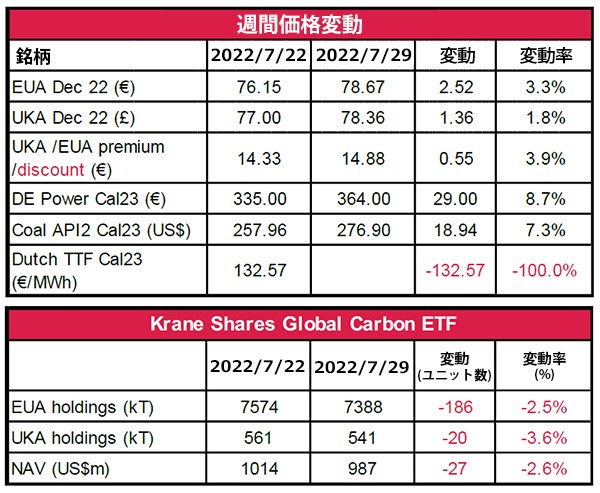

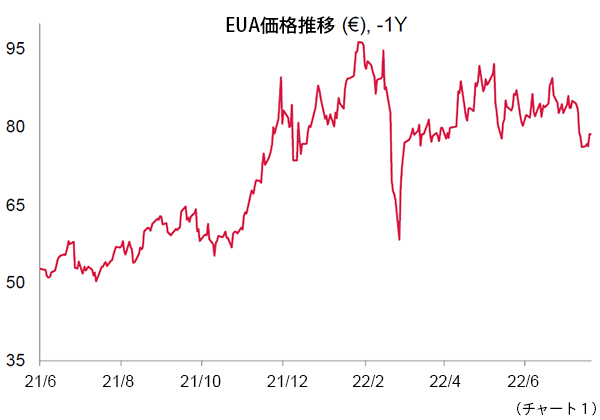

- EUA(European Union Allowance:EU排出枠)の終値は、前週比+3.3%の78.67ユーロ。取引レンジは4.63ユーロと小幅(前週は9.50ユーロ)。

- どんよりとした少ない取引量でEUAは、週をスタートした。その後、一定のレンジ内の取引だったが、相場全体の上昇に合わせて、大きく上昇し、引けにかけて安定した値動きとなった。

- NS(Nord Stream:ノルドストリーム)供給量が20%程度に留まる場合、欧州のガス貯蔵量の目標達成は難しく、工業生産の停止が予想される。前者は石炭燃焼の増加を意味し、後者はEUAの需要減少につながる。ガス価格の上昇は、先物取引の証拠金調達のためにEUAを売却するリスクもある。

- スペインとイタリアは今後8ヶ月でガス需要を7%削減。EUが提案している削減は15%である。ドイツの工業都市ハノーバーはすでにエネルギー抑制を実施している(「その他のコンプライアンス市場に関する最新情報」参照)。ほかの市も後を追う可能性がある。燃料の配給制が産業界に打撃を与え、EUAの需要が減少する可能性がある。

- スペインもEUAの価格に上限を設ける要求をする模様(「その他のコンプライアンス市場に関する最新情報」参照)。

- 8月10日から始まる石炭禁輸期限を前に、ロシアからの欧州向け石炭輸出は徐々に減速(前年比約13%減)。発電所の老朽化により、ドイツの石炭備蓄と原子力発電政策に支障が出る可能性がある。冬期の発電所への供給を確保するため、石炭と石油が他の商品輸送より優先される。

- 米国は現在、自律的景気後退(Technical recession)に入っている。(特にガス流量がさらに減少した場合、)英国およびユーロ圏の景気後退の可能性が高まっている。

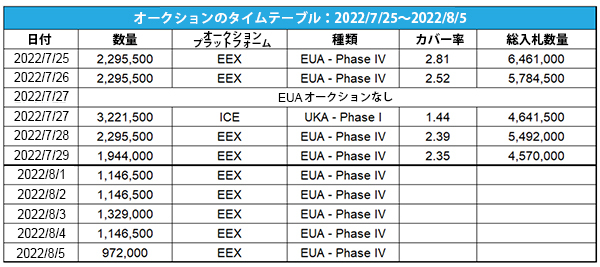

- 夏季休暇で8月中のオークション取引量は半減し、EUAの価格を下支えする可能性が高い。

- UKA(United Kingdom Allowance:英国排出枠)の終値は、前週比+1.8%の78.36ポンド。取引レンジは2.99ポンドと小幅(先週は7.26ポンド)。

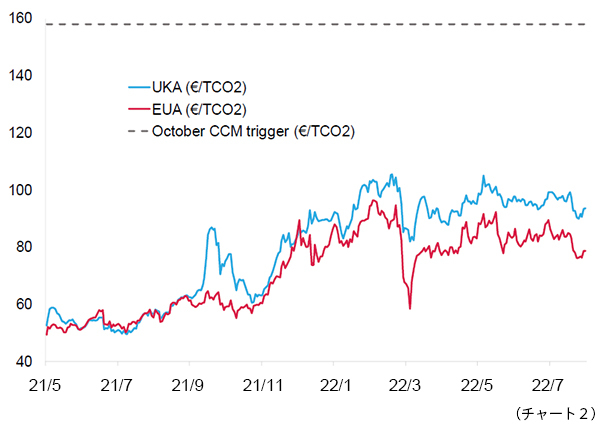

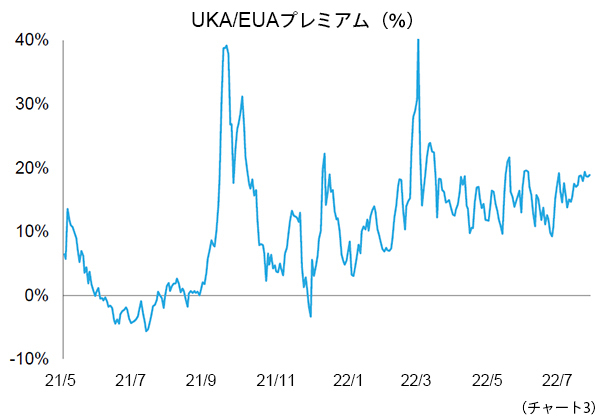

- UKAの対EUAの週間平均プレミアムは、14.47ユーロにわずかに拡大(先週は14.34ユーロ)。現在のプレミアムは、7.92ユーロ(チャート2参照)。

- 回復を前にソフトなスタート後、いくらか相場は回復したが、(EUAと並行して)新たな買いが入る前に崩れ、静かに週を終えた。

- 今週はオークションなし。次回は、320万トン分のオークションが8月10日に行われる(EUA市場に比べて半分のオークション取引量)。

- KFA Global Carbon ETF(投資家心理の指標)EUAの保有量は、約−3%の740万トン。UKAの保有量は、約−4%の54.1万トン。NAV(Net Asset Value:純資産総額)は、約10億米ドル。

- National Grid社、英国の石炭発電所に今冬の発電に向けた準備を要請。ハノーバー市がエネルギー消費削減を実施。

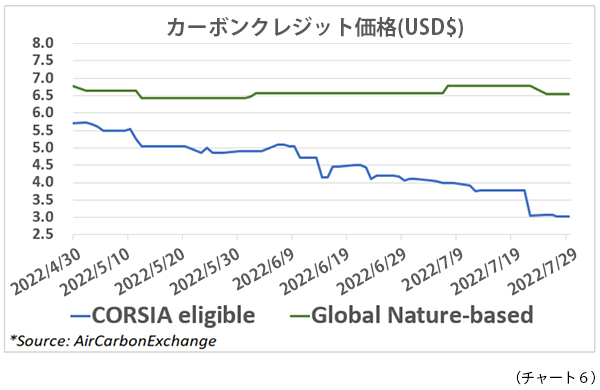

- CET(CORSIA(=Carbon Offsetting and Reduction Scheme for International Aviation:国際民間航空のためのカーボン・オフセット及び削減スキーム)Eligible Tokens)価格は前週比−1%。IC-VCM(Integrity Council for the Voluntary Carbon Market:ボランタリー炭素市場インテグリティ協議会)は、高品質なカーボンクレジットのための「CCP(Core Carbon Principles)」のコンサルテーションを開始。

- EU GO(Guarantees of Origin:発電源証明)は、約+13%の2.585ユーロ。水力発電のGOは、最高値更新。EUは、風力や太陽光の年間発電量を2026年までに2倍にする必要がある。

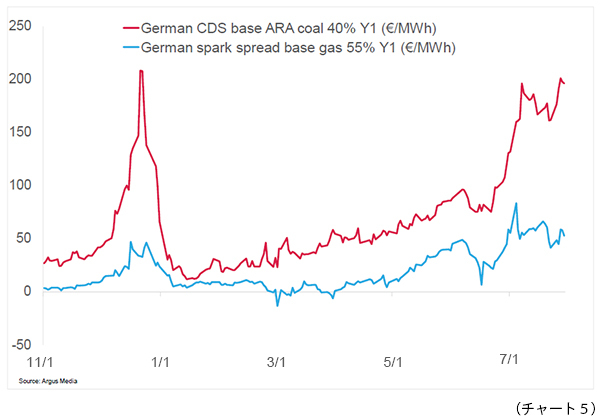

石炭の収益率は、ガスの収益率への上回ったままである

その他のコンプライアンス市場に関する最新情報

スペイン、EUAの取引価格の上限をEUに提案へ。 スペインの首相であるPedro Sanchez氏は、同国がEUA価格に制限を設けるよう求める提案をEUに送ると述べた。また、「電力市場の改革」の提案も送る予定だ。EUAの価格上限のレベルやそれを実現するメカニズムについては、まだ詳細は明らかにされていない。これは、ポーランドがEU ETS(European Union Emissions Trading System:欧州連合域内排出量取引制度)の停止を求めたことを受けてのことである。EP(European Parliament:欧州議会)とEC(European Commission:欧州委員会)、欧州理事会の三者会談によるEU ETS改革に関する議論(温室効果ガス55%削減目標の一環)は、夏季休暇後の9月に再開される予定である。これまで、ほとんどのEU加盟国は、EUの気候政策について継続的な改革に取り組んできた。

ハノーバー市がエネルギー消費削減を実施。 ロシアによるガス危機に対応して、ハノーバーの市長は、市の目標がエネルギー消費を15%削減することであることを示した(EU全体の目標と一致している)。これまでのところ、プール、体育館、ジムなどの公共施設の温水は止められている。公共の噴水も停止し、市庁舎や美術館などの主要な建物の夜間照明はなくなる。公共の建物も4月から9月まで熱供給がなく、その他の期間は室温を20度に制限する。同市はポータブルエアコンやヒーター、ラジエーターも禁止している。ドイツは、消費者に年間500ユーロもの追加負担を強いるガス追加料金の適用を正式に決定した。

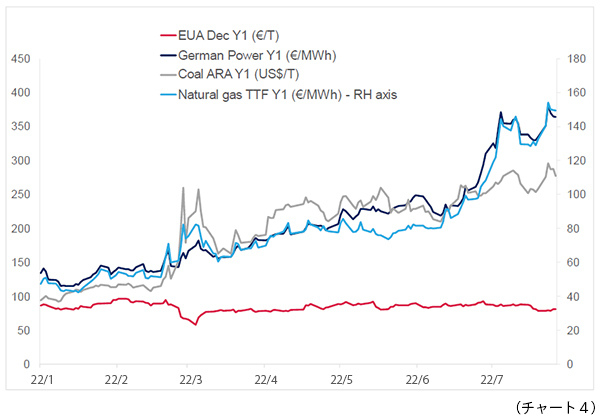

- チャート4は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先渡の価格推移を示したものである。

- 先週、Dec Y1(一年先渡の12月価格)EUAは、約+3%。ドイツ電力は、約+9%。ARA石炭は、約+7%。TTFガスは、約+13%。

- チャート5は、石炭とガスを燃料とする一年先渡価格(Y1)に基づく、ドイツの発電燃料別収益率である。

- Y1石炭の収益率は、約196ユーロ/MWh(今週+21%)。Y1ガスの収益率は、約53ユーロ/MWh(+27%)。

- 発電用燃料としての石炭は、引き続きガスよりも収益性が高い。

その他のコンプライアンス市場に関する最新情報

スペイン、EUAの取引価格の上限をEUに提案へ。 スペインの首相であるPedro Sanchez氏は、同国がEUA価格に制限を設けるよう求める提案をEUに送ると述べた。また、「電力市場の改革」の提案も送る予定だ。EUAの価格上限のレベルやそれを実現するメカニズムについては、まだ詳細は明らかにされていない。これは、ポーランドがEU ETS(European Union Emissions Trading System:欧州連合域内排出量取引制度)の停止を求めたことを受けてのことである。EP(European Parliament:欧州議会)とEC(European Commission:欧州委員会)、欧州理事会の三者会談によるEU ETS改革に関する議論(温室効果ガス55%削減目標の一環)は、夏季休暇後の9月に再開される予定である。これまで、ほとんどのEU加盟国は、EUの気候政策について継続的な改革に取り組んできた。

ハノーバー市がエネルギー消費削減を実施。 ロシアによるガス危機に対応して、ハノーバーの市長は、市の目標がエネルギー消費を15%削減することであることを示した(EU全体の目標と一致している)。これまでのところ、プール、体育館、ジムなどの公共施設の温水は止められている。公共の噴水も停止し、市庁舎や美術館などの主要な建物の夜間照明はなくなる。公共の建物も4月から9月まで熱供給がなく、その他の期間は室温を20度に制限する。同市はポータブルエアコンやヒーター、ラジエーターも禁止している。ドイツは、消費者に年間500ユーロもの追加負担を強いるガス追加料金の適用を正式に決定した。

ボランタリー炭素市場に関する最新情報

今週はCET価格が−1%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比−3%。

IC-VCMは、高品質なカーボンクレジットのための「CCP(Core Carbon Principles)」のコンサルテーションを開始。 複数のステークホルダーが参加し、信頼性のある保全性の高いカーボンクレジットのために明確で一貫した基準を設定することを目指している。IC-VCMは市場の供給サイドに焦点を当て、需要サイドに焦点を当てるVCMI(Voluntary Carbon Market Integrity Initiative:ボランタリーカーボン市場インテグリティ・イニシアティブ)と密接に協力し、6月に暫定的なClaims Code of Practiceを発表した。

IC-VCMは、カーボンクレジットのプログラムを評価し、基準を満たしたカーボンクレジットプログラムやクレジットタイプに「CCP承認」のタグを付ける。最終的なCCPの公表は、2022年第4四半期を予定している。

今週はCET価格が−1%:CETは、AirCarbon Exchangeで取引される(=CORSIA規格に基づくVER(Verified Emission Reduction:第三者認証排出削減量))。

ACX(AirCarbon Exchange)ネイチャーベース価格は、先週比−3%。

IC-VCMは、高品質なカーボンクレジットのための「CCP(Core Carbon Principles)」のコンサルテーションを開始。 複数のステークホルダーが参加し、信頼性のある保全性の高いカーボンクレジットのために明確で一貫した基準を設定することを目指している。IC-VCMは市場の供給サイドに焦点を当て、需要サイドに焦点を当てるVCMI(Voluntary Carbon Market Integrity Initiative:ボランタリーカーボン市場インテグリティ・イニシアティブ)と密接に協力し、6月に暫定的なClaims Code of Practiceを発表した。

IC-VCMは、カーボンクレジットのプログラムを評価し、基準を満たしたカーボンクレジットプログラムやクレジットタイプに「CCP承認」のタグを付ける。最終的なCCPの公表は、2022年第4四半期を予定している。

再生可能エネルギー市場に関する最新情報

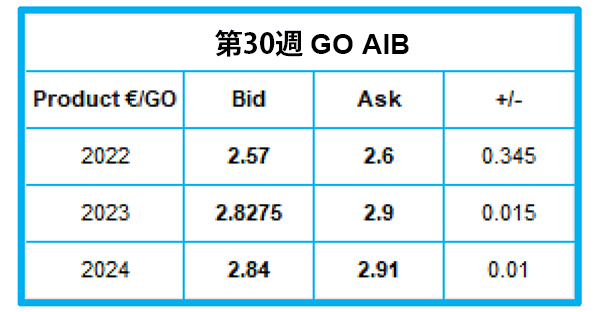

今年30週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.5850ユーロ(+0.3459ユーロ)

英国RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証書)の指標価格:

購入目安:15.00から17.00ポンド 売却目安:25.00から27.50ポンド

水力発電のGOは、最高値更新。 北欧の水力発電Cal22契約価格は、2.70から2.85ユーロ/MWhで提示された(先週比20~27%上昇)。欧州のGO価格が2.50ユーロ/MWhを超えたのは今年初めてのことだ。価格の上昇は、健全な需要、限られた供給、広い地域で進行中の干ばつが原因だ。(ノルウェーに次ぐ欧州第2位のGO輸出国である)イタリアの2022年上半期水力発電の生産量も前年比で約39%減少した。これは、欧州全体の貯水率の低さを反映している。価格上昇には、(欧州最大の水力発電GO生産国である)ノルウェーが欧州GO市場から撤退するリスクも影響している。とはいえ、英国が総需要の8から10%を購入しているEU GOを2023年4月から認めないという決定を下したため、先渡価格が下落圧力に直面するとの一部の市場の予想と、この価格上昇は矛盾している。

EUの風力や太陽光の年間発電量は、2026年までに2倍にする必要がある。 シンクタンクであるEmberは、気候変動に関する目標を達成するためには、2026年までに風力発電と太陽光発電を年間76GW追加する必要があると指摘している。Emberの調査によると、2030年のECの目標である再生可能エネルギー69%(つまり、1,236GW)を達成するためには、導入のペースを上げる必要があるとのことだ。Emberのレポートによると、EU加盟27か国のうち4か国(フィンランド、クロアチア、リトアニア、スウェーデン)のみが、年間風力発電量の大幅な増強に向けて順調に進んでいる。許認可は、目標を達成するための重要な課題だ。あるケースでは、許認可を得るまでにかかる期間が、目標達成に必要な期間の5倍を超えている。また、陸上風力発電プロジェクトの許可取得では、EUが設定している24ヶ月間と比較して、最大で120ヶ月かかるかもしれないケースがあると分かった。

今年30週目のAIB(Association of Issuing Bodies)再生可能エネルギー:

仲値=2.5850ユーロ(+0.3459ユーロ)

英国RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証書)の指標価格:

購入目安:15.00から17.00ポンド 売却目安:25.00から27.50ポンド

水力発電のGOは、最高値更新。 北欧の水力発電Cal22契約価格は、2.70から2.85ユーロ/MWhで提示された(先週比20~27%上昇)。欧州のGO価格が2.50ユーロ/MWhを超えたのは今年初めてのことだ。価格の上昇は、健全な需要、限られた供給、広い地域で進行中の干ばつが原因だ。(ノルウェーに次ぐ欧州第2位のGO輸出国である)イタリアの2022年上半期水力発電の生産量も前年比で約39%減少した。これは、欧州全体の貯水率の低さを反映している。価格上昇には、(欧州最大の水力発電GO生産国である)ノルウェーが欧州GO市場から撤退するリスクも影響している。とはいえ、英国が総需要の8から10%を購入しているEU GOを2023年4月から認めないという決定を下したため、先渡価格が下落圧力に直面するとの一部の市場の予想と、この価格上昇は矛盾している。

EUの風力や太陽光の年間発電量は、2026年までに2倍にする必要がある。 シンクタンクであるEmberは、気候変動に関する目標を達成するためには、2026年までに風力発電と太陽光発電を年間76GW追加する必要があると指摘している。Emberの調査によると、2030年のECの目標である再生可能エネルギー69%(つまり、1,236GW)を達成するためには、導入のペースを上げる必要があるとのことだ。Emberのレポートによると、EU加盟27か国のうち4か国(フィンランド、クロアチア、リトアニア、スウェーデン)のみが、年間風力発電量の大幅な増強に向けて順調に進んでいる。許認可は、目標を達成するための重要な課題だ。あるケースでは、許認可を得るまでにかかる期間が、目標達成に必要な期間の5倍を超えている。また、陸上風力発電プロジェクトの許可取得では、EUが設定している24ヶ月間と比較して、最大で120ヶ月かかるかもしれないケースがあると分かった。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする