2024-01-29

炭素・エネルギー市場で下落傾向続くもEUでの売りの強さは緩和の方向

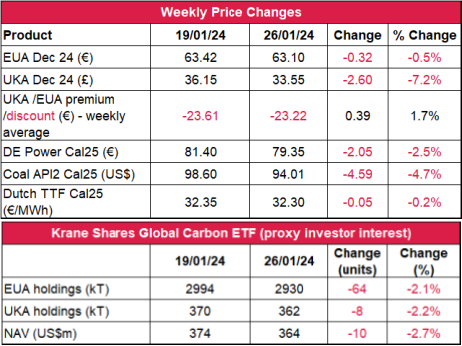

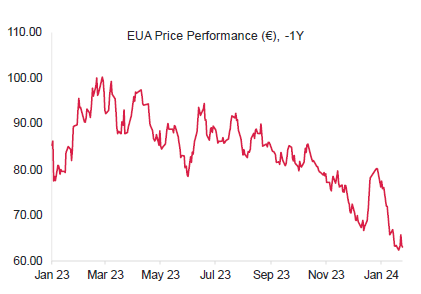

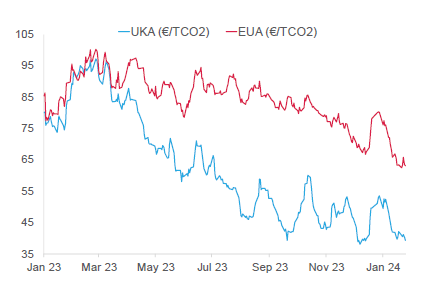

- EUAの終値は前週比0.5%減の63.10ユーロ。取引レンジは5.57ユーロに拡大(前週は5.06ユーロ)。価格が上下に変動する週となった。直近22ヵ月の最安値となる60.86ユーロでスタート。テクニカルな買いと利食いによる強力なサポートが発生し、週半ばに66.11ユーロまで上昇したが、その勢いは持続せず、売り圧力が高まり、始値とほぼ変わらない水準で引けた。

- 日中平均ボラティリティは2.84ユーロに上昇(前週は2.33ユーロ)。

- 天気:2週連続で気温は平年を大きく上回る見通し。一方、風力発電量の低下は金曜まで続く模様。予報では少なくとも2月中旬まで天気は温暖。

- ガス貯蔵量は容量の72%に減少(前週は75.5%)。LNG貯蔵量はやや回復(前週の46%に対して先週は55%).

- 中東情勢:週末にヨルダンの米軍がドローンに攻撃されたことで緊張が高まっており、引き続き警戒が必要。

- LNG:冬の嵐で技術的問題が発生したため、米国フリーポートのLNGターミナルで3路線のうちのひとつが1ヵ月間停止。

- 取引ポジションのデータ:投資ファンドが2週連続でネットショートポジションを積み増し。現在は-3,370万トン(1月19日現在)。

- 次のテクニカルなサポートレベルは62ユーロ、61.60ユーロ、60.86ユーロ。注目すべき重要なレジスタンスレベルは66.43ユーロ、67.52ユーロ、69.45ユーロ。

- データ:米国FEDによる金利決定は水曜;EUのインフレデータの公表は木曜

- UKAの終値は2.60ポンド減(-7.2%)の33.55ポンド。水曜のオークションを前に価格が低迷。34.20~36.15ポンドの値幅で取引されたが、オークション後に売り圧力が上昇。日中ボラティリティは1.39ポンドに低下(前週は1.49ポンド)。取引レンジは2.77ポンドに縮小(前週は3.02ポンド)。

- 先週、イギリスのガス貯蔵量は容量の60%まで回復(前週は54%)。温暖な気温は続くが風は弱まる見通し。

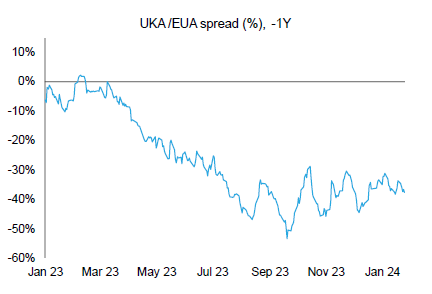

- EUAに対するUKAの週平均スプレッドは再び縮小:-23.22ユーロ(前週は-23.61ユーロ)(チャートを参照)。

- 直近のサポートレベルは33.23ポンドと31.74ポンド(過去最低)。レジスタンスレベルは36.25ポンド、38.70ポンド、45.50ポンド、48.ポンド。

- データ:欧州中央銀行(ECB)の金利決定は木曜。

- KFA Global Carbon ETFのEUA保有量は2.1%減、UKA保有量も2.2%減;NAV(Net Asset Value:純資産総額)は2.7%減の3億6.400万ドル。

- 大局的な見解と目安:引き続き弱気が支配(先週まで。週足チャートに十字線)

- 政情と気候の不確実性でWashington Carbon Allowanceの価格が急落;シェルが主力石油精製所を閉鎖の方向

- GERとN-GEOが小さく反発;炭素の捕捉・除去の取り組みが拡大

- 2024年のAIB GOは最大で2%増;GreenLabが風力・太陽光PPA10年契約を締結。

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:弱含み

- 昨日(2024年1月28日)までの相場動向今は振り返る時?そうかもしれない!誰もが弱気であるように思え始めたら、おそらくそれは市場が底入れした時!しかし、そうでないかもしれない。少なくと今は。木曜に売りが出て66.43ユーロから62.88ユーロまで下落し、陰線が出現。さらに丸坊主のローソク足が出現し、64.78ユーロがレジスタンスラインとなった。金曜に62.00ユーロまで下落して十字線となったが、その後反発。しかし65.15ユーロで売り圧力が発生し、始値と変わらない水準で引けた。

- 見解:引き続き弱気が支配。先週まで。週足チャートに十字線。

- 推奨取引:戻り売り

潤沢な供給と冬季の需要低迷でヨーロッパのガス・石炭価格は続落。フリーポートのLNGターミナルでの停止と緊迫する中東情勢が価格上昇の主要リスク。

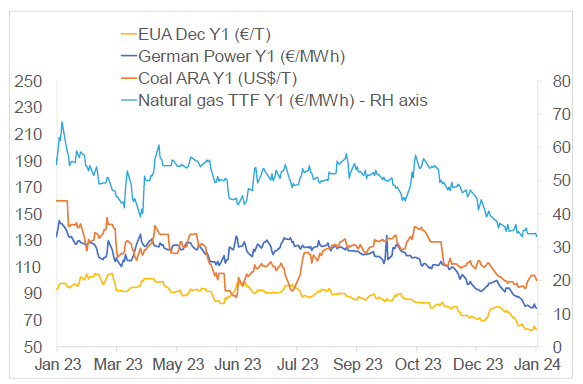

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、EUAは0.5%減。ドイツ電力は7.2%減。ARA石炭は4.7%減。TTFガスは0.2%減。

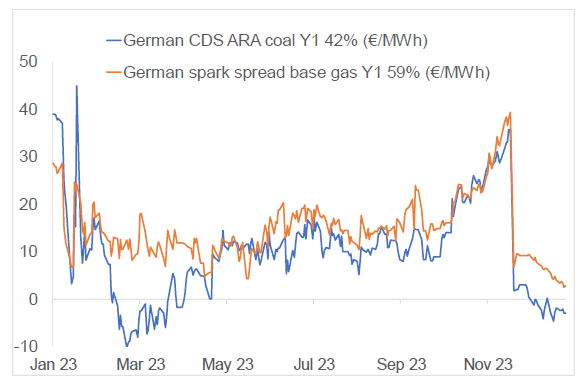

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は-2.99ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は2.91ユーロ/MWh 前後。

- e電力価格の低迷が引き続きマージンを圧迫。しかし、ガスのマージンはプラスのまま。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

政情と気候の不確実性でWashington Carbon Allowance(WCA)価格が急落:ワシントン州で2023年1月に発足したキャップ・アンド・トレード制度において、取引価格が前週比で2023年9月以来となる最大の落ち込みを記録した。先週の水曜、1月24日付のWCA契約価格が38.55ドルで決着。これは1月18~24日の価格を17.9%下回っている。気候義務法令の廃止を求める住民投票が認められたことが落ち込みの原因。結果次第ではキャップ・アンド・トレード制度そのものが覆される。同住民投票はワシントン州の下院議員が提案したもので、キャップ・アンド・トレード制度による燃料代の高騰が問題視されている。同制度の今後が不安視される中、排出枠が無価値となることを危惧する市場参加者の間で売り意欲が高まっている。この不確実性を助長しているのがワシントン州議会下院委員会が提出した法案。ワシントン州のキャップ・アンド・トレード制度とカリフォルニア州・ケベック州の炭素市場との連携を促す内容となっている。

シェルが主力石油精製所を閉鎖の方向:ドイツのヴェッセリングにある石油精製所を2025年までに閉鎖することをシェルが発表した。EUのベースオイル需要の9%を賄う潤滑油原料工場に転換する計画。同精製所のハイドロクラッカーをグループ3のベースオイルの製造設備に転換し、2020年代後半に操業を開始する予定。昨年の同精製所の検証排出量は約200万トン。シェルによると、この転換で排出は約60万トン削減される(スコープ2排出量を含む)。シェルは2020年以降、5つの石油精製所を処分しており、ひとつを閉鎖、もうひとつをターミナルに転換している。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

広がる機会ー炭素の捕捉・除去の取り組みが拡大:350のステークホルダーから成るコンソーシアムがEU議会に対し、IPCCが定義する「炭素除去」の順守を求めている。EUの立法の重要な段階にある炭素除去認証枠組(CRCF)の制定が近づく中、炭素除去に対して技術的に柔軟なアプローチをとることが目的。さらに、一部で明らかとなった法案によると、2040年までに1990年比で排出を90%削減するため、EUは炭素除去を利用しようとしている。一方、欧州委員会は2月6日に炭素排出の管理計画と併せ、2040年の気候目標について声明を発表することになっている。同法案は直接空気回収・貯蔵やバイオエネルギー、炭素貯蔵、その他の革新的技術を含む広範な炭素除去技術の必要性についても言及している。また、同法案によると、90%削減を達成するには直ちに行動を起こし、2040年に向けて年間3,000万トン以上の CO2 を捕捉する必要がある。

広がる機会ー炭素の捕捉・除去の取り組みが拡大:350のステークホルダーから成るコンソーシアムがEU議会に対し、IPCCが定義する「炭素除去」の順守を求めている。EUの立法の重要な段階にある炭素除去認証枠組(CRCF)の制定が近づく中、炭素除去に対して技術的に柔軟なアプローチをとることが目的。さらに、一部で明らかとなった法案によると、2040年までに1990年比で排出を90%削減するため、EUは炭素除去を利用しようとしている。一方、欧州委員会は2月6日に炭素排出の管理計画と併せ、2040年の気候目標について声明を発表することになっている。同法案は直接空気回収・貯蔵やバイオエネルギー、炭素貯蔵、その他の革新的技術を含む広範な炭素除去技術の必要性についても言及している。また、同法案によると、90%削減を達成するには直ちに行動を起こし、2040年に向けて年間3,000万トン以上の CO2 を捕捉する必要がある。

再生可能エネルギー市場に関する最新情報

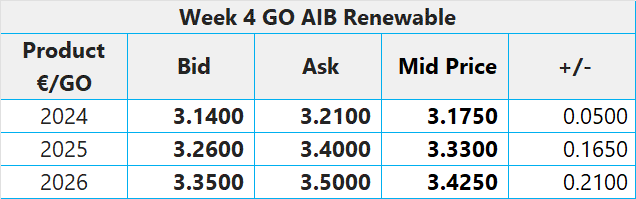

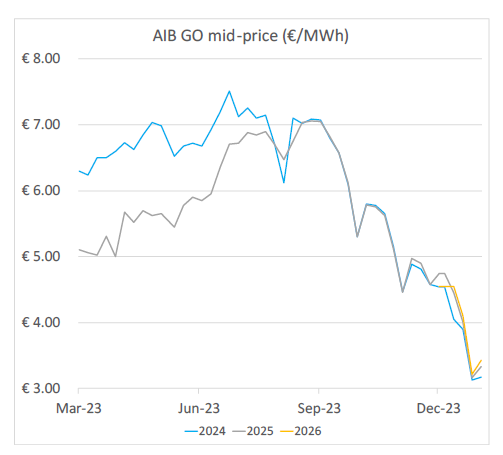

本年第4週AIB再生可能エネルギー:

2024年AIB GO仲値=3.175ユーロ

2024年のAIB GO市場はやや安定し、直近2年半の最安値まで下落した後、前年価格は1.6%上昇している。基本的に潤沢な供給は続いており、これがGO価格に大きく影響している。一方、1月22日にイタリアで開催される今年最初のオークションにともない、需要低迷がさらに顕著になっている。イタリアでのGOオークションはほぼ全面的に失敗。最低競売価格が高かったため、売却できたGOは全体のわずか0.2%にとどまった。直近のヨーロッパの天候が大きく変わる見込みはないことから、AIB GO市場は全体として弱含みのまま。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド;売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

GreenLabが85 MW相当の風力・太陽光PPA10年契約を締結: デンマークの再生可能エネルギー会社Eurowind EnergyがGreenLabと10年の買電契約(PPA)を締結した。購買対象の電力はGreenLabのグリーン工業団地南部にあるEurowind Energyの太陽光・風力発電施設(総出力84.8 MW)から供給される。同施設の風力発電容量は54 MW、太陽光発電容量は30.8 MWとなっている。これらはユトランド半島北部に位置するGreenLabのグリーン工業団地と直接つながっている。現在稼働中の同工業団地は余剰電力をナショナル・グリッドに供給することになっている。今回の契約により、年間で186 GWh、今後10年で約2 TWhの電力が供給される予定。

ドイツ領北海の風力発電のシェアが直近5年の最低水準に: ヨーロッパの送電事業者TenneTによると、ドイツ領北海の風力発電施設による2023年エネルギー供給量が直近5年の最低を記録した。昨年の同施設の発電量が風力発電総量に占める割合は13%。これは前年実績(17.2%)を約4パーセントポイント下回っている。実際、2023年の発電量は19.2 TWhに減少しており、これは2018年以来となる低い水準。送電網のボトルネックが落ち込みの主な原因とされている。

本年第4週AIB再生可能エネルギー:

2024年AIB GO仲値=3.175ユーロ

2024年のAIB GO市場はやや安定し、直近2年半の最安値まで下落した後、前年価格は1.6%上昇している。基本的に潤沢な供給は続いており、これがGO価格に大きく影響している。一方、1月22日にイタリアで開催される今年最初のオークションにともない、需要低迷がさらに顕著になっている。イタリアでのGOオークションはほぼ全面的に失敗。最低競売価格が高かったため、売却できたGOは全体のわずか0.2%にとどまった。直近のヨーロッパの天候が大きく変わる見込みはないことから、AIB GO市場は全体として弱含みのまま。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:17.00~18.50ポンド;売却目安:20.00~22.00ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:15ポンド; CP23:17ポンド; CP24:15ポンド; CP25:13ポンド

GreenLabが85 MW相当の風力・太陽光PPA10年契約を締結: デンマークの再生可能エネルギー会社Eurowind EnergyがGreenLabと10年の買電契約(PPA)を締結した。購買対象の電力はGreenLabのグリーン工業団地南部にあるEurowind Energyの太陽光・風力発電施設(総出力84.8 MW)から供給される。同施設の風力発電容量は54 MW、太陽光発電容量は30.8 MWとなっている。これらはユトランド半島北部に位置するGreenLabのグリーン工業団地と直接つながっている。現在稼働中の同工業団地は余剰電力をナショナル・グリッドに供給することになっている。今回の契約により、年間で186 GWh、今後10年で約2 TWhの電力が供給される予定。

ドイツ領北海の風力発電のシェアが直近5年の最低水準に: ヨーロッパの送電事業者TenneTによると、ドイツ領北海の風力発電施設による2023年エネルギー供給量が直近5年の最低を記録した。昨年の同施設の発電量が風力発電総量に占める割合は13%。これは前年実績(17.2%)を約4パーセントポイント下回っている。実際、2023年の発電量は19.2 TWhに減少しており、これは2018年以来となる低い水準。送電網のボトルネックが落ち込みの主な原因とされている。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする