最新レポート

2023-09-11

シェブロンでのLNGを巡る争議、ノルウェーのガスの供給停止、熱波の影響にも関わらず、エネルギー・コンプレックスとともに排出枠価格も下落

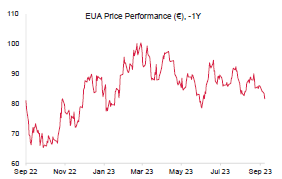

- EUAの終値は前週比4.7%減の81.62ユーロ。取引レンジは4.36ユーロに拡大(前週は2.78ユーロ)。週を通して価格に圧力が加わり、5日連続で下落。下落は週の大半で緩やかに進んだものの、金曜にテクニカルなサポートが崩れると、一気に加速した。

- 日中平均ボラティリティは2.72ユーロに上昇(先週は1.84ユーロ)

- 南ヨーロッパでは30℃弱の気温が続いているが、一部では雨が降る模様。中央ヨーロッパの気温は20℃台半ばまで下がっている。

- EUのガス貯蔵量は1%増の94%。

- ノルウェーのガス:Visundと Aasta Hansteenのガス田の操業停止でガスの供給は水曜まで制限される見通し。

- オーストラリアのガス:シェブロンの施設が先週金曜にストライキに突入。9月13日までに妥結しなかった場合はその後さらに2週間継続。

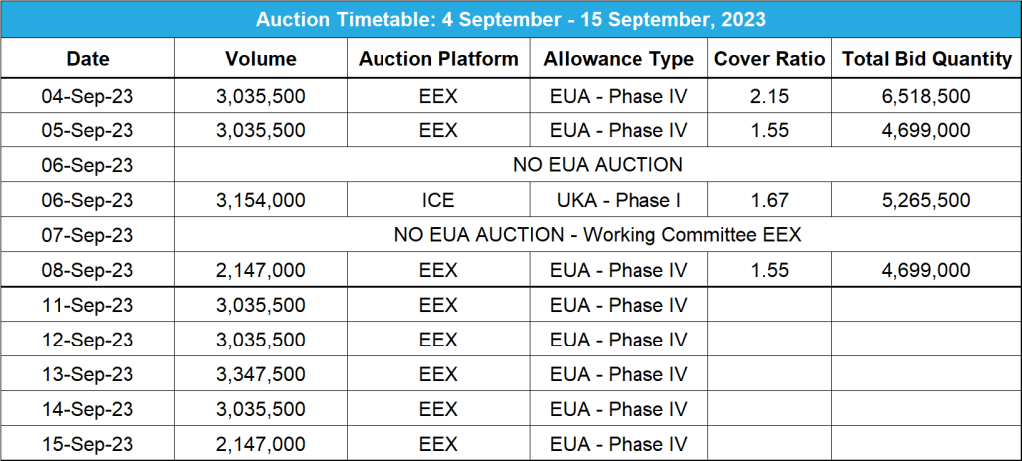

- 7月以来の全量オークション。供給量は1,460万トンに急増(前週は820万トン)。

- 次のテクニカルなサポートレベルは80.08ユーロ、78.04ユーロ、77.05ユーロ。注目すべきレジスタンスレベルは85.00ユーロ、87.30ユーロ、88.39ユーロ。

- マクロ経済データ欧州中央銀行(ECB)の金利決定は木曜。

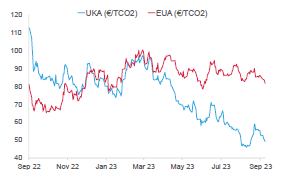

- UKAの終値は2.85ポンド(6.3%)減の42.25ポンド。週最高値の45ポンドから下がり続け、週最安値をわずか20ペンス上回る42.05ポンドで引けた。一方、日中平均ボラティリティは1.02ポンドに低下し(前週は1.62ポンド)、取引レンジは2.95ポンドに縮小した(前週は4.31ポンド)。

- EUAに対するUKAの週平均スプレッドは、UKAの低迷にともない、5.4%拡大:前週の-30.78ユーロに対し、今週は32.43ユーロとなった(チャートを参照)。

- 先週は大半が30℃近い気温とあって、イギリスのエネルギーミックスを見ると、化石燃料の使用量が高い水準で推移した。総発電量の44%はガス火力発電によるもの。風力・太陽光発電の割合は19%に減少した。ガスの使用量が増加したことで、貯蔵量は9%減の70%。

- サポートレベルは40.00ポンドと39.58ポンド(過去最低)。次のレジスタンスレベルは43.98ポンド、47.86ポンド、49.01ポンド、52.24.ポンド。

- KFA Global Carbon ETFの保有量はEUAで1.4%減、UKAで1.3%減。NAV(Net Asset Value:純資産総額)は4.5%減の5億1,000万米ドル。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

ボランタリー炭素市場(自主的な取り組み)に関する最新情報

再生可能エネルギー市場に関する最新情報

- AIB価格は5.6%減;イギリスの洋上風力発電オークションに入札なし;許可の遅れでドイツの風力発電開発が窮地に

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばい

- 昨日(2023年9月10日)までの相場動向:金曜のセッションの不振を受けて83.84ユーロのサポートレベルを突破。引けに向けて81.28ユーロで売りが出たことから、82.30ユーロの突破も見えてきた。次は77~78ユーロ。丸坊主ローソク足が82.57ユーロのレジスタンスラインで発生。

- 推奨取引:戻り売り

ヨーロッパのガス貯蔵量が2022年11月以来の最高水準に達してエネルギーと排出枠の市場がともに下落

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUが欧州グリーンディールの公正な実施に向けて始動:欧州グリーンディールの副委員長と気候対策担当の欧州委員会委員に就任したマロシュ・シェフチョビッチ氏が「産業競争力を強化しながら気候変動対策を公正に実施する」というEUの基本方針を再確認した。EUが欧州グリーンディールの実施に向け、重要な段階に入りつつある。今回のシェフチョビッチ氏の任命は11月に予定されている国連気候交渉に先駆けるものだ。EUは長年にわたり、急速な脱炭素化に向けて法整備を進めてきたが、現在は「グリーンディールの効果的な実施」という課題を抱えている。同氏は、グリーンディールの影響を最も受ける部門を支援し、その世界競争力を維持すべく、産業界と協議することの重要性を強調している。また、ヨーロッパ圏内でEUの産業の発展を支援する決意も表明している。さらに、一部の加盟国で気候変動対策疲れが見受けられることから、最近の山火事や洪水等の気候災害を無視してはならないと警告している。同氏は、現在の状況の喫緊性を訴え、さらなる環境危機の回避に向け、現行の気候変動対策の継続を要請している。

ブラジルがキャップ・アンド・トレードを計画:ブラジル上院が今月、キャップ・アンド・トレードに基づく炭素市場の設立に向け、関連の法案を採決する。産業排出の規制が目的。この法案では、さまざまな部門の企業の年間排出量の上限が25,000トンに設定されている。しかし、ブラジルの森林破壊と排出の大部分を占める農業部門は対象外。一方、自身の土地で創出したカーボンクレジットの販売を先住民社会に奨励し、非倫理的なカーボンクレジット活動に対処する。同法案は、炭素市場の管理に向けた第一歩と評価されているが、クレジットの創出を過度に強調しており、化石燃料の段階的廃止を奨励していない点を専門家は問題視している。法案の可決は上院次第だが、ブラジルで過去に試みられた炭素取引の規制枠組よりは包括的かつ詳細な措置と一般にはとらえられている。

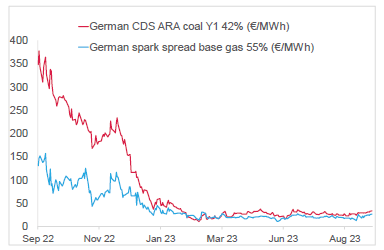

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは 4.7%減。ドイツ電力は4.7%減。ARA石炭は4%減。TTFガスは2.3%減。

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージンは33.65ユーロ/MWh 前後(今週16%増)、Y1ガスのマージンは26.86ユーロ/MWh 前後(今週17.55%増)。

- 引き続き利益率では石炭がガスより優位。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

EUが欧州グリーンディールの公正な実施に向けて始動:欧州グリーンディールの副委員長と気候対策担当の欧州委員会委員に就任したマロシュ・シェフチョビッチ氏が「産業競争力を強化しながら気候変動対策を公正に実施する」というEUの基本方針を再確認した。EUが欧州グリーンディールの実施に向け、重要な段階に入りつつある。今回のシェフチョビッチ氏の任命は11月に予定されている国連気候交渉に先駆けるものだ。EUは長年にわたり、急速な脱炭素化に向けて法整備を進めてきたが、現在は「グリーンディールの効果的な実施」という課題を抱えている。同氏は、グリーンディールの影響を最も受ける部門を支援し、その世界競争力を維持すべく、産業界と協議することの重要性を強調している。また、ヨーロッパ圏内でEUの産業の発展を支援する決意も表明している。さらに、一部の加盟国で気候変動対策疲れが見受けられることから、最近の山火事や洪水等の気候災害を無視してはならないと警告している。同氏は、現在の状況の喫緊性を訴え、さらなる環境危機の回避に向け、現行の気候変動対策の継続を要請している。

ブラジルがキャップ・アンド・トレードを計画:ブラジル上院が今月、キャップ・アンド・トレードに基づく炭素市場の設立に向け、関連の法案を採決する。産業排出の規制が目的。この法案では、さまざまな部門の企業の年間排出量の上限が25,000トンに設定されている。しかし、ブラジルの森林破壊と排出の大部分を占める農業部門は対象外。一方、自身の土地で創出したカーボンクレジットの販売を先住民社会に奨励し、非倫理的なカーボンクレジット活動に対処する。同法案は、炭素市場の管理に向けた第一歩と評価されているが、クレジットの創出を過度に強調しており、化石燃料の段階的廃止を奨励していない点を専門家は問題視している。法案の可決は上院次第だが、ブラジルで過去に試みられた炭素取引の規制枠組よりは包括的かつ詳細な措置と一般にはとらえられている。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

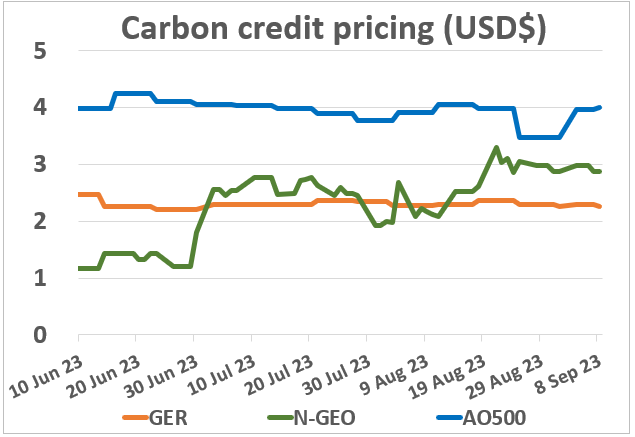

AO500(AiedOffsets500 index)は15%減N-GEO(ネイチャーベースのGEO)とGER(Global Emission Reduction)はともに前週比横ばい。

アフリカ気候サミットが大量のカーボンクレジットの供給を公約:アフリカ気候サミット2023が先月、ケニアのナイロビで開催され、気候変動対策に向けて数億米ドル規模の資金が調達される。 そのソリューションは多岐にわたり、「自然保護債務スワップ」やカーボンクレジットも含まれている。カーボンクレジットに関する最も重要な公約は以下のとおり:

AO500(AiedOffsets500 index)は15%減N-GEO(ネイチャーベースのGEO)とGER(Global Emission Reduction)はともに前週比横ばい。

アフリカ気候サミットが大量のカーボンクレジットの供給を公約:アフリカ気候サミット2023が先月、ケニアのナイロビで開催され、気候変動対策に向けて数億米ドル規模の資金が調達される。 そのソリューションは多岐にわたり、「自然保護債務スワップ」やカーボンクレジットも含まれている。カーボンクレジットに関する最も重要な公約は以下のとおり:

- アラブ首長国連邦(UAE)の投資家がエジプトでのCOP27 で昨年発足したアフリカ炭素市場イニシアチブ(ACMI)から4億5,000万米ドル相当のカーボンクレジットを購入することを公約。

- Climate Asset Management (HSBC Asset ManagementとPollinationのジョイントベンチャー)がACMIによるカーボンクレジットに総額2億米ドルを投資することを発表。 今回のサミットは数多くの国が調印しているACMIを後押しする形となったが、ACMIによるクレジットはまだ発行されていない。発足時の計画では2030年までに年間3億トン相当のカーボンクレジットを発行される。

再生可能エネルギー市場に関する最新情報

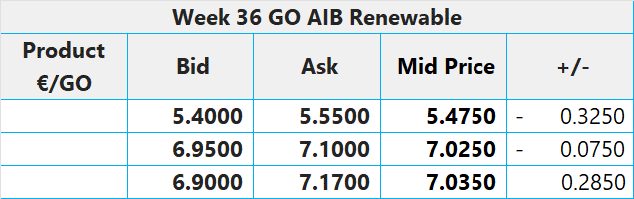

第36週 AIB再生可能エネルギー(本年):

仲値=5.475 ユーロ(0.325ユーロ減/5.6%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £10.50; CP24: £8.50; CP25: £8.00

イギリスで8月の洋上風力発電オークションに入札ゼロ: 「44ポンド/MWhという上限価格は低すぎる」とエネルギー業界がここ数ヵ月指摘してきたことを受け、資金援助をともなう政府主催の洋上風力発電プロジェクトのオークションが入札ゼロに終わった。昨年からのインフレの進行により、イギリスでは風力発電プロジェクトを開発することが経済的にきわめて困難となりつつある。 同オークションが成功していれば、500万世帯の電力需要を賄うのに十分な量(5GW)が発電されるはずだった。Energy and Climate Intelligence Unitでエネルギー関連のアナリストを務めるジェス・ラルストン氏は消費者の損失を強調した上で、「ガス価格が供給危機前を上回る状況が続こうとしている中、洋上風力発電をガス火力発電と比較した場合、たとえインフレであっても、そのコストは依然として3分の1程度低い」と述べている。 これにともない、消費者は最大で年間10億ポンドの節約機会を失うことになる。今回の入札ゼロは、2030年までに洋上風力で50GWの発電を目指す政府には痛手となった。バッテンフォールが7月に「ノーフォーク・ボレアス」の開発計画を中止したことも風力発電の採算性が疑問視される直接の原因となっている。

膨大な事務処理でドイツの風力発電開発が窮地に: タービン装置の運搬に必要とされる煩雑な手続きにより、ドイツの風力発電計画が滞っている。橋や高速道路を介して重量物を運搬するには許可を受けなければならない。また、場合によっては警察による護送等の条件も課される。 企業はこうした厳正な許可審査に混乱しており、さまざまな可能性を想定して数多くの申請を行わなければならない状況に陥っている。提出する書類は州によって異なることから、ひとつのタービン装置の運搬に平均で150前後の許可が必要となる。現在、15,000件を超える申請が審査待ちのため、運搬の許可を得るには最長で3ヵ月を要する。ちなみにデンマークでは10日前後で許可が下りている。また、タービン装置を長期保管することもコスト上の問題となっている。タービン製造元のエネルコンのスポークスマン、フェリックス・レーワルド氏は「このままでは年末時点で1億1,500万ユーロのコスト増になる」と警告している。一件につき100ユーロだった申請料が2021年に一気に1,000ユーロとなったこともタービン製造元にとっては痛手だ。来年半ばに向けて風力発電施設の建設が相次ぐことから、今後、許可の滞りはさらに悪化するだろう。ドイツは2030年までに国内電力需要の80%を再生可能エネルギーで賄おうとしている。この内、115GWが洋上風力発電によるもの。

第36週 AIB再生可能エネルギー(本年):

仲値=5.475 ユーロ(0.325ユーロ減/5.6%減)

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.50~25.50ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP23: £10.50; CP24: £8.50; CP25: £8.00

イギリスで8月の洋上風力発電オークションに入札ゼロ: 「44ポンド/MWhという上限価格は低すぎる」とエネルギー業界がここ数ヵ月指摘してきたことを受け、資金援助をともなう政府主催の洋上風力発電プロジェクトのオークションが入札ゼロに終わった。昨年からのインフレの進行により、イギリスでは風力発電プロジェクトを開発することが経済的にきわめて困難となりつつある。 同オークションが成功していれば、500万世帯の電力需要を賄うのに十分な量(5GW)が発電されるはずだった。Energy and Climate Intelligence Unitでエネルギー関連のアナリストを務めるジェス・ラルストン氏は消費者の損失を強調した上で、「ガス価格が供給危機前を上回る状況が続こうとしている中、洋上風力発電をガス火力発電と比較した場合、たとえインフレであっても、そのコストは依然として3分の1程度低い」と述べている。 これにともない、消費者は最大で年間10億ポンドの節約機会を失うことになる。今回の入札ゼロは、2030年までに洋上風力で50GWの発電を目指す政府には痛手となった。バッテンフォールが7月に「ノーフォーク・ボレアス」の開発計画を中止したことも風力発電の採算性が疑問視される直接の原因となっている。

膨大な事務処理でドイツの風力発電開発が窮地に: タービン装置の運搬に必要とされる煩雑な手続きにより、ドイツの風力発電計画が滞っている。橋や高速道路を介して重量物を運搬するには許可を受けなければならない。また、場合によっては警察による護送等の条件も課される。 企業はこうした厳正な許可審査に混乱しており、さまざまな可能性を想定して数多くの申請を行わなければならない状況に陥っている。提出する書類は州によって異なることから、ひとつのタービン装置の運搬に平均で150前後の許可が必要となる。現在、15,000件を超える申請が審査待ちのため、運搬の許可を得るには最長で3ヵ月を要する。ちなみにデンマークでは10日前後で許可が下りている。また、タービン装置を長期保管することもコスト上の問題となっている。タービン製造元のエネルコンのスポークスマン、フェリックス・レーワルド氏は「このままでは年末時点で1億1,500万ユーロのコスト増になる」と警告している。一件につき100ユーロだった申請料が2021年に一気に1,000ユーロとなったこともタービン製造元にとっては痛手だ。来年半ばに向けて風力発電施設の建設が相次ぐことから、今後、許可の滞りはさらに悪化するだろう。ドイツは2030年までに国内電力需要の80%を再生可能エネルギーで賄おうとしている。この内、115GWが洋上風力発電によるもの。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする